Ще кілька років тому стейблкоїни здавалися допоміжним інструментом для трейдерів: чимось між «паркуванням» ліквідності та тимчасовим прихистком від волатильності. Сьогодні це вже окремий шар глобальних грошей.

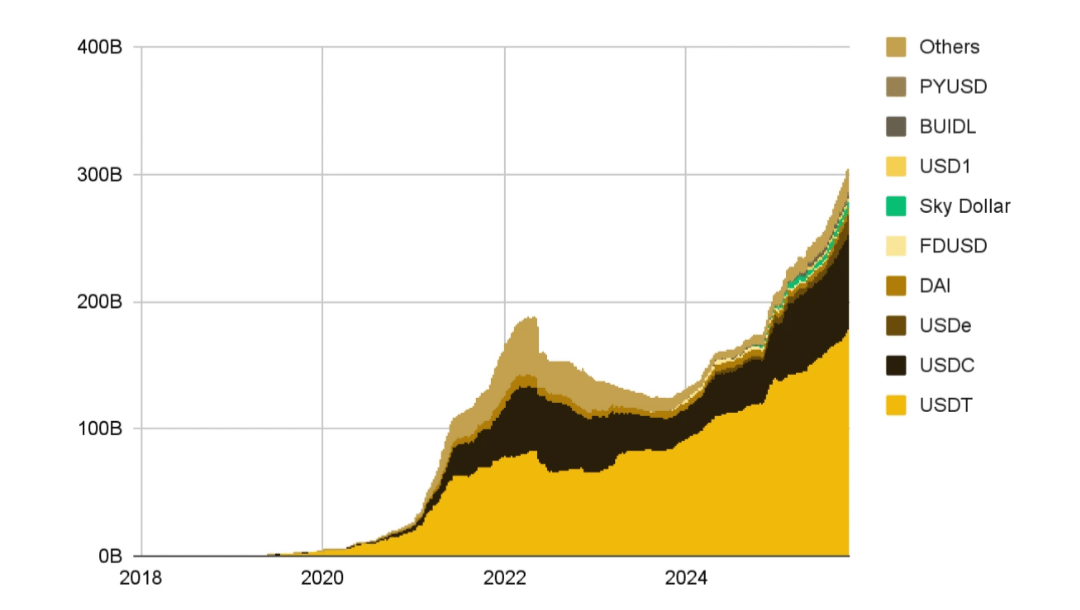

Сукупний обсяг ринку перевищив 300 млрд дол., а за скоригованими щоденними обсягами транзакцій стейблкоїни випередили Visa і поступаються лише американській системі ACH. По суті, ми спостерігаємо народження нової платіжної інфраструктури, яка виросла з криптоіндустрії, але давно вийшла за її межі.

Якщо подивитися на поведінку користувачів, контраст ще сильніший. За даними Binance Research, лише близько 12% щомісячно активних користувачів Binance активно торгують; переважна більшість працюють з утилітарними продуктами — Earn, Pay, Convert та іншими сервісами накопичень і платежів.

Стейблкоїн перестав бути виключно інструментом спекуляції та поступово стає базовою одиницею розрахунку в новій цифровій економіці.

Економіка стейблкоїнів

Фундаментальна модель проста. Емітент випускає токен, прив'язаний до долара чи іншої валюти, тримає під нього резерви (передусім короткі казначейські облігації США) і заробляє на дохідності цих резервів, плюс на комісіях і управлінні ліквідністю.

В умовах підвищених ставок за безризиковими активами та ринку, що вимірюється сотнями мільярдів доларів, це перетворюється на високорентабельний бізнес.

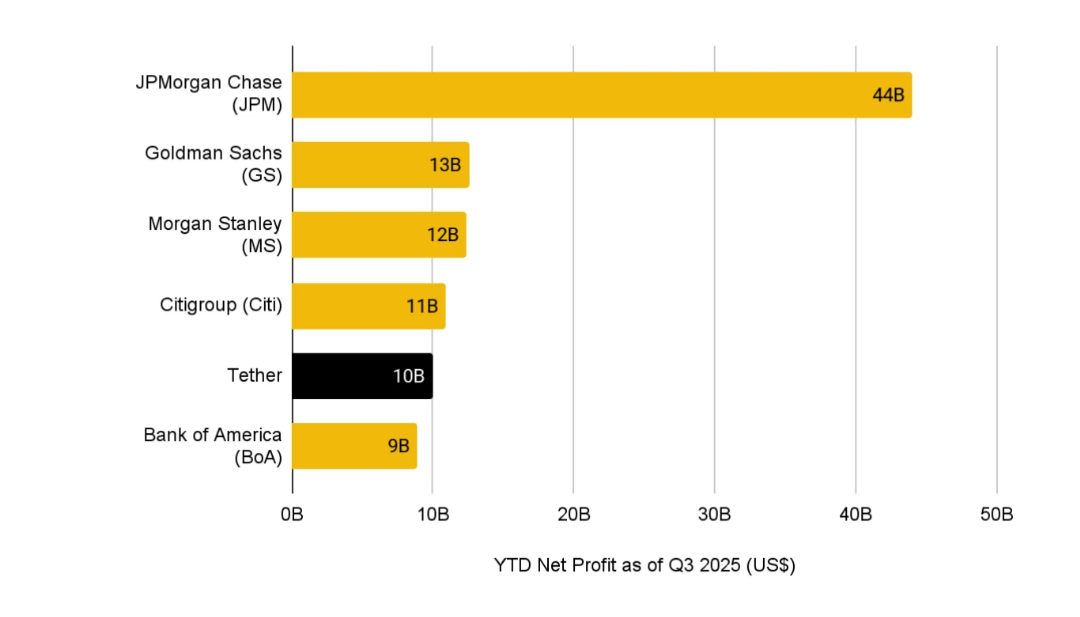

За оцінками Binance Research, Tether — емітент USDT — за перші дев'ять місяців 2025 року заробив близько 10 млрд дол. прибутку, а у 2024-му його результат сягнув приблизно 13 млрд дол. При цьому це компанія без класичної філіальної мережі та депозитної бази: прибуток формується насамперед за рахунок процентного доходу за резервами.

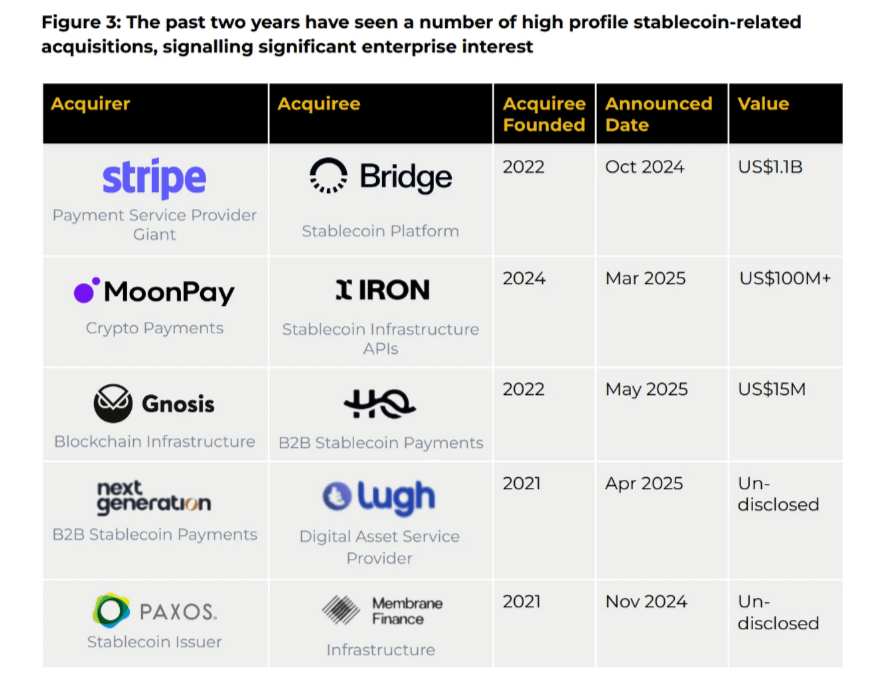

Не дивно, що у випуск стейблкоїнів ідуть уже не лише криптокомпанії, а й великі Web2-гравці: PayPal зі своїм PYUSD, гаманці MetaMask і Phantom, нові емітенти рівня World Liberty Financial.Якщо у вас уже є аудиторія і ви контролюєте гаманець користувача, логіка наступного кроку очевидна: ви хочете контролювати і «цифрові долари», якими він платить.

Чотири шари стейблкоїн-стеку

Щоб зрозуміти, за що сьогодні триває справжня боротьба, корисно розкласти ринок на чотири рівні.

Перший шар — емітенти. Це Tether, Circle, PayPal і нові гравці. Вони відповідають за випуск токенів, резерви, комплаєнс і роботу з регуляторами. Тут зосереджений основний прибуток: відсоток із резервів у трежеріс, комісійний дохід і премія за довіру.

Другий — мережі, на яких «живуть» стейблкоїни. Це публічні блокчейни на кшталт Ethereum і Solana, а також спеціалізовані рішення, які запускають самі емітенти та платіжні компанії: Plasma у Tether, Arc у Circle, Tempo у Stripe. Їхнє завдання — зробити розрахунки максимально швидкими й дешевими, не жертвуючи безпекою.

Третій шар — інфраструктура та платіжні сервіси. Тут працюють Stripe, PayPal і нові B2B-платформи на кшталт Bridge і BVNK, які вбудовують стейблкоїн-платежі в процеси мерчантів, білінгу та корпоративних розрахунків. Саме вони роблять «цифрові долари» зручними для бізнесу — від API до звітності.

Четвертий — користувацькі застосунки: криптобіржі, необанки, гаманці та платіжні кнопки. Для кінцевого користувача це виглядає як звичний банківський застосунок, тільки баланс там зберігається в USDT, USDC або іншому стейблкоїні, а платежі йдуть не через карткові рейки, а блокчейном.

Монетизувати можна кожен рівень окремо. Але стратегічна перевага з'являється, коли одна й та сама група компаній контролює одразу кілька шарів — від емісії до гаманця в телефоні.

Емітенти йдуть вниз, платіжні гіганти йдуть вгору👇

Останні роки ми бачимо розворот від моделі «одна роль — один гравець» до гонки за вертикальну інтеграцію. Емітенти починають будувати власні мережі: Tether розвиває Plasma, Circle — Arc, Stripe запускає Tempo як платіжний шар на базі стейблкоїнів. Метою тут буде не лише випустити токен, а й контролювати інфраструктуру, якою він ходить.

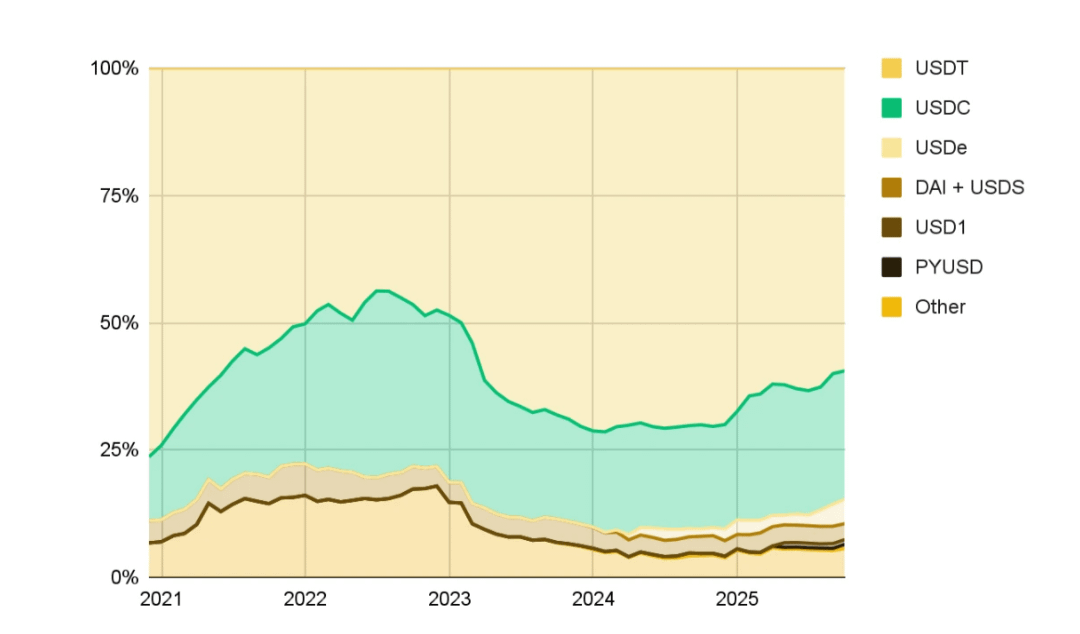

Структура ринку при цьому залишається вкрай концентрованою. На пару USDT-USDC припадає близько 84% усього обігу стейблкоїнів; частка Tether — приблизно 59%, Circle — близько 25%. Це результат і ефекту першого гравця, і мережевих ефектів: емітент, який найраніше набрав критичну масу, отримує ліквідність, мерчантів та інтеграції «за інерцією».

Де справжні гроші: B2B-платежі, а не роздріб

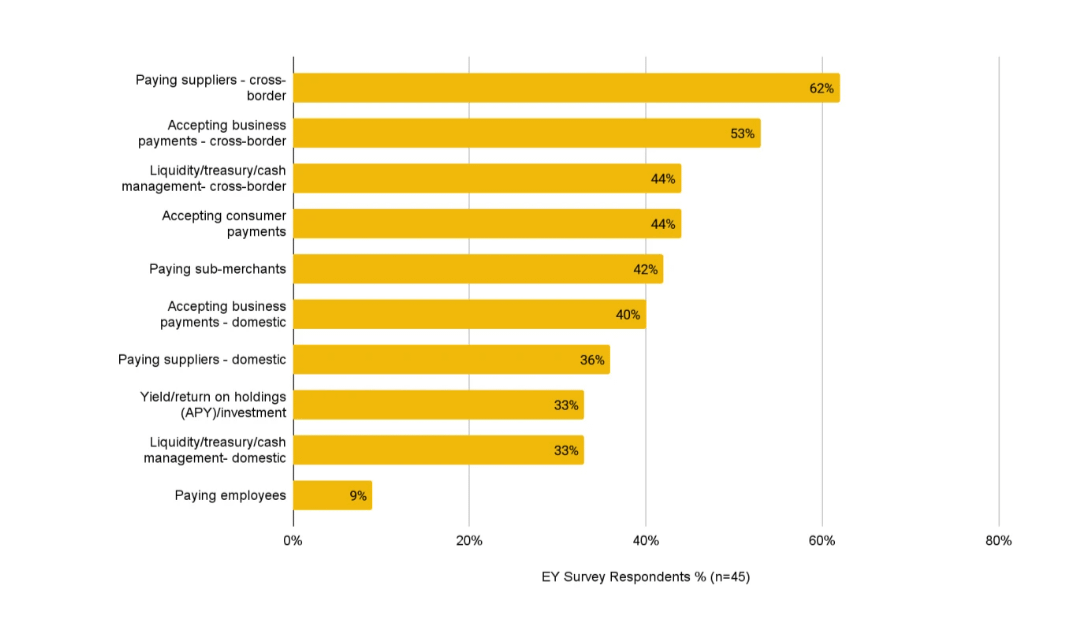

Інтуїтивно здається, що основний попит на стейблкоїни йде з боку роздрібних користувачів. Але дані говорять про інше. За результатами опитування Ernst&Young, 62% компаній уже використовували стейблкоїни для кросбордер-платежів постачальникам, 53% — для прийому міжнародних платежів від клієнтів. Для бізнесу це насамперед інструмент операційних розрахунків.

Традиційний сценарій — платіж карткою або через банк із комісією 1,5−4% плюс приховані збори, затримки на кореспондентських рахунках і відсутність прозорості маршруту. Стейблкоїни дозволяють надіслати платіж за хвилини: «стейблкоїн in — стейблкоїн out», а конвертацію в локальну валюту та звітність беруть на себе локальні фінтех-провайдери.

Це особливо помітно в регіонах на кшталт Центрально-Східної Європи, Центральної Азії та Африки, де кросбордер стає нормою навіть для середнього бізнесу.

🛑Так кому ж належатимуть цифрові долари

Стейблкоїни вже перестали бути нішевою історією для криптотрейдерів. Вони стають базовим шаром глобальних платежів, заощаджень і B2B-розрахунків. Тому головне питання на найближче десятиліття звучить не «що таке стейблкоїн?», а «хто контролює рейки цифрових грошей у вашій галузі та регіоні?».

Економіка цифрових доларів точно з'явиться — вона вже формується на наших очах. Відкритим залишається лише одне: хто володітиме її ключовими рівнями?)