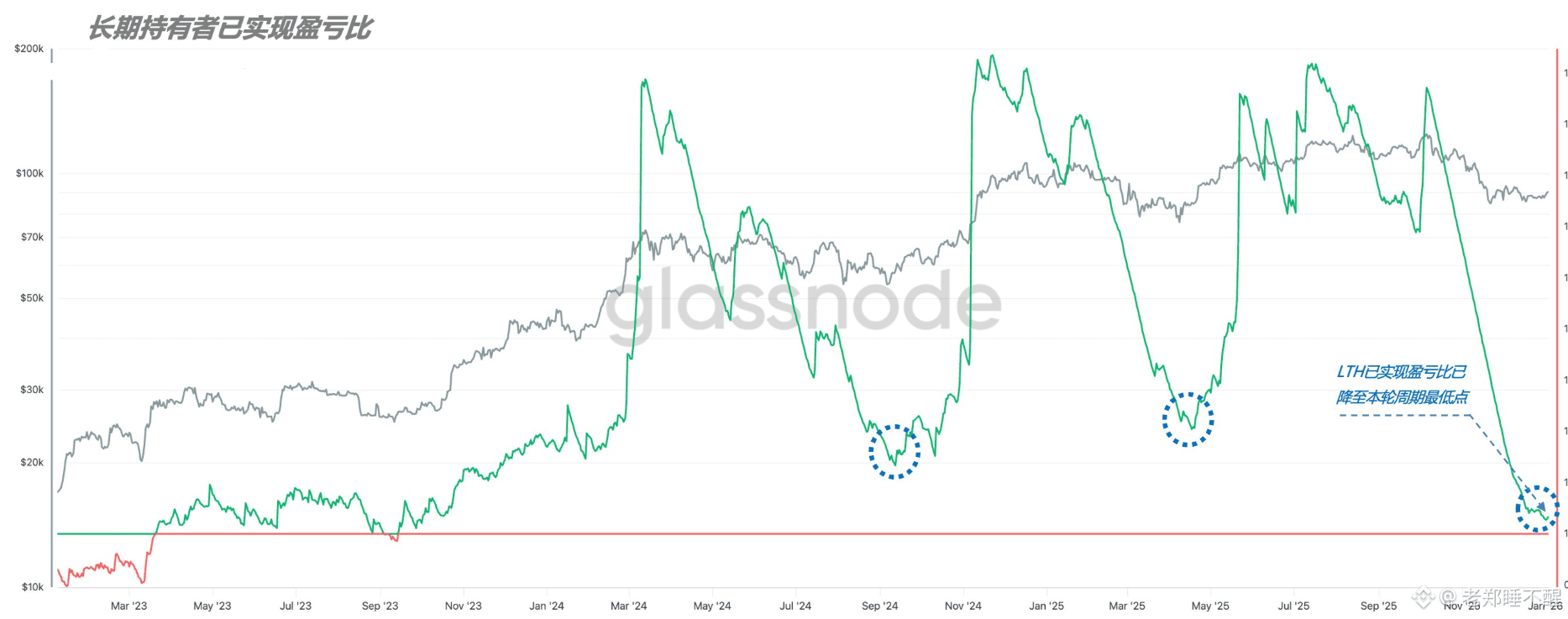

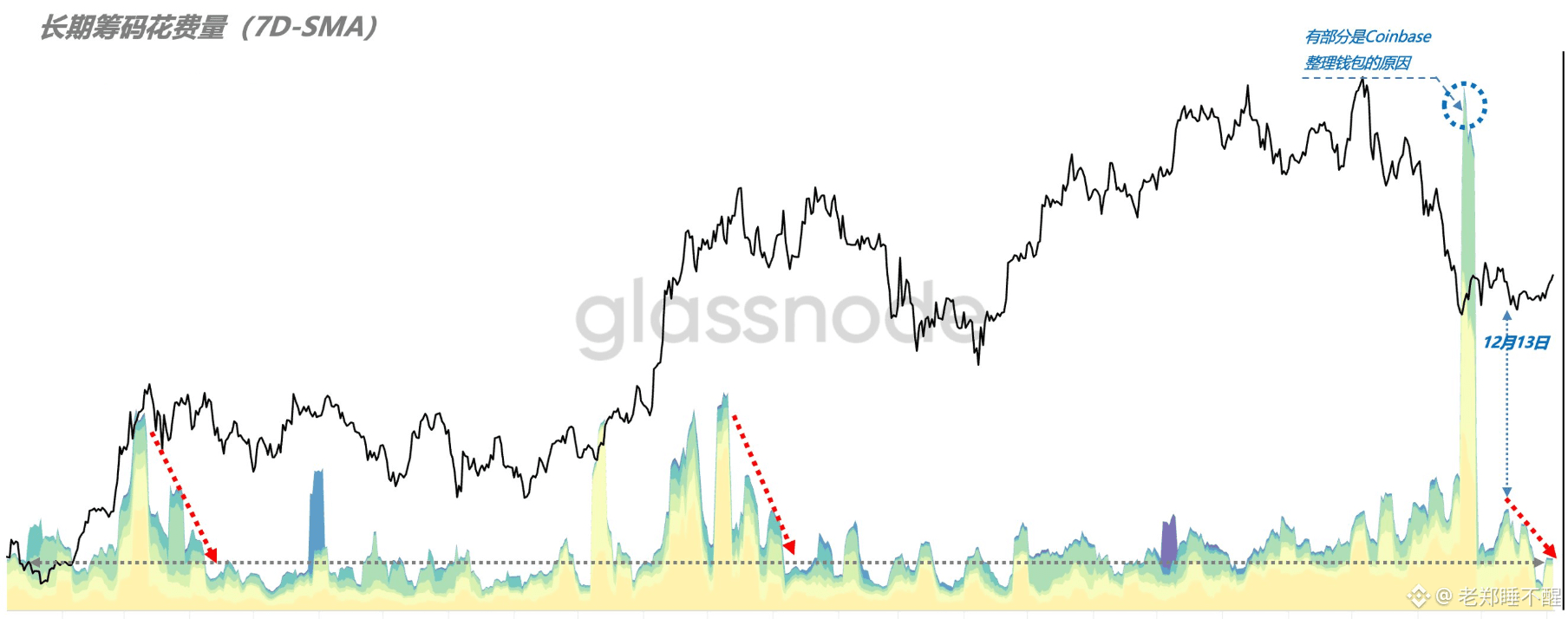

正如我们所预想的,当LTH已实现盈亏比降到一定程度时,他们的派释放为压力甚至停止。目前LTH已实现盈亏比已到本轮周期最低点对可能如图1),距离盈亏平衡线仅一步之遥(红色线)。如果走低,意味着就连长期筹码之前就要结束卖出,这显然是LTH不愿意接受的事情。

图1)在12月13日之后长期筹码派发规模开始下降(如图2)。同时,BTC在12月18日二次回踩8.5w美元之后逐步企稳并开始反弹。因此,我认为当前的行情是建立在“情绪修复+低抛压”的前提下,而不是“强需求”的推动。

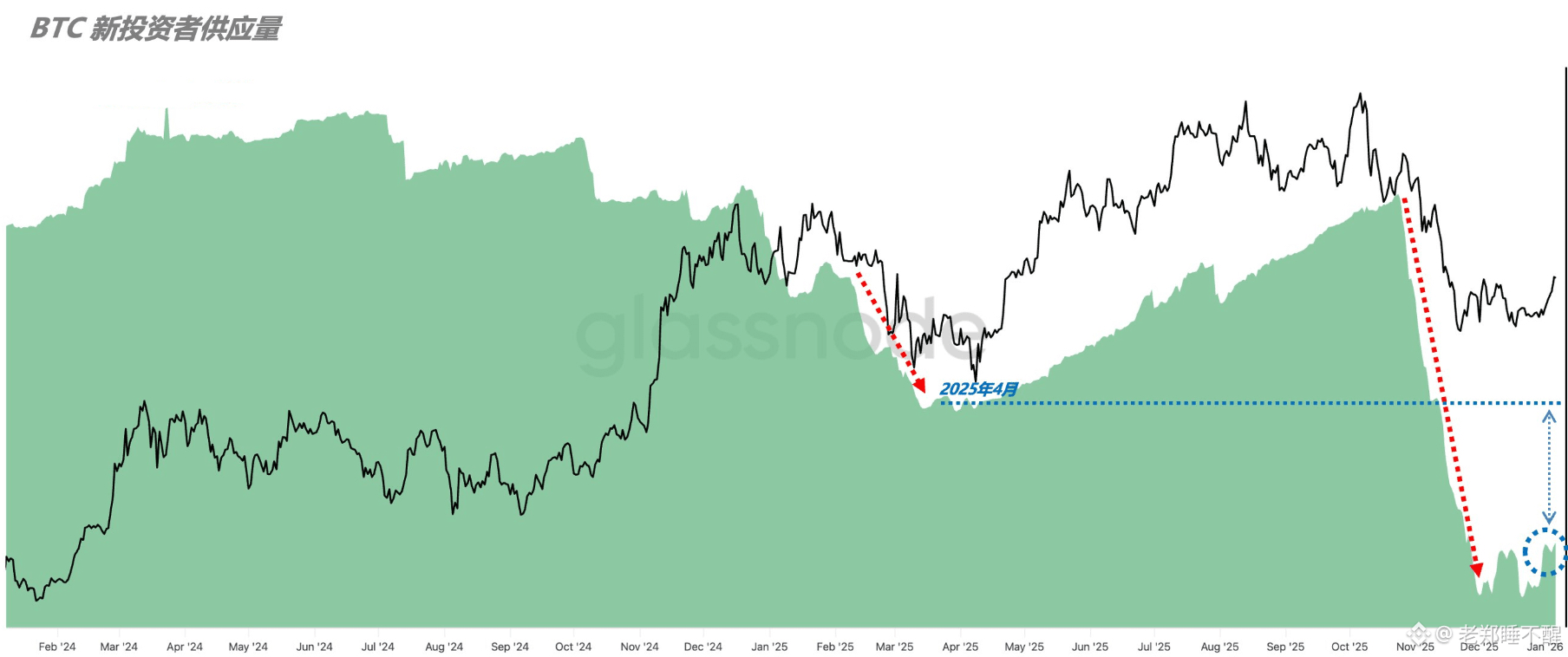

(图2)投资者风险偏好依然较低,这一点我们从图3的BTC新投资者供应数据尚难看出:积极的一面是自2025年10月24日之后新买家供应量的断崖式急剧降到目前已经止跌,甚至在部分还有增加,说明有新人开始尝试入场。但不足的一面是整体偏低,目前总持仓量为387w张,相比25年4月的420w张,还是有明显的差距。

(图3)结合昨天的推文BinanceBTC余额和大资金转出规模的一起看,能够更加清晰的数据交易所其中的逻辑。这也是为什么我会认为:“BTC不太可能复制25年4月之后BTC直接趋势食品的路径”的根本原因

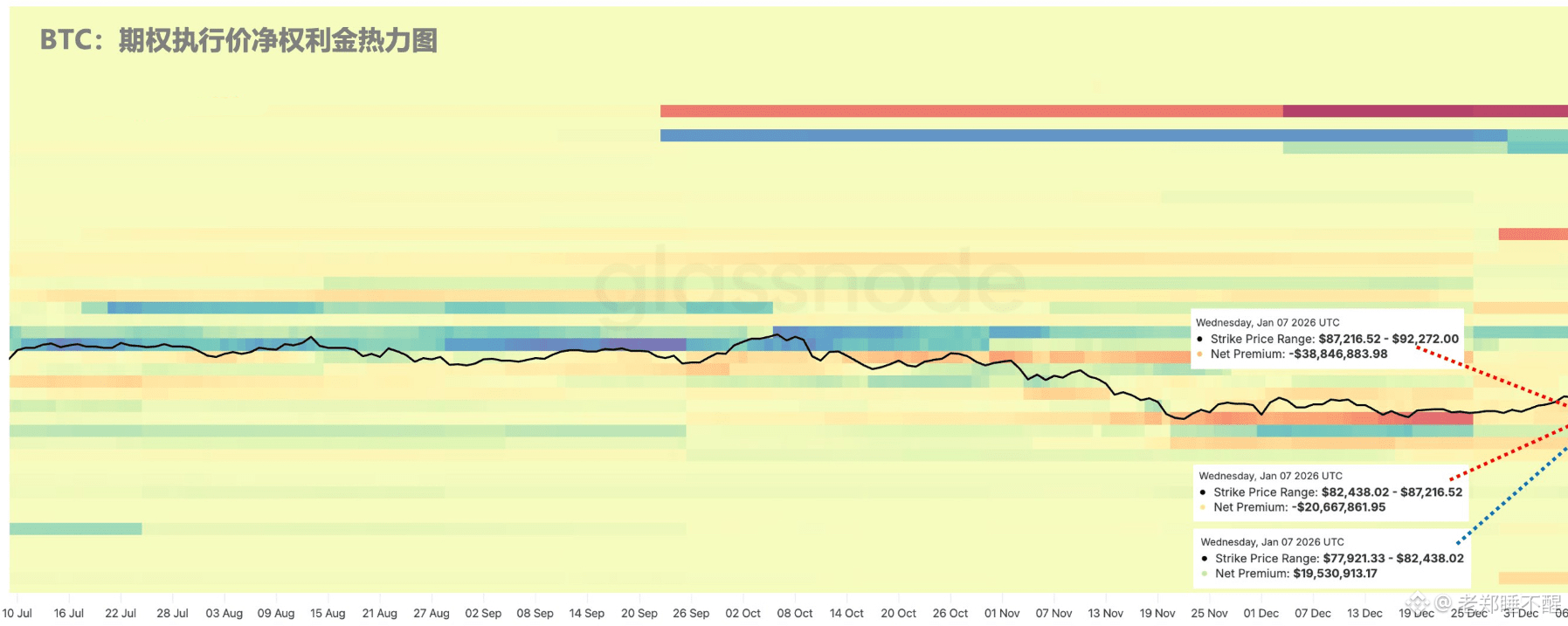

(图4)从期权市场的资金结构来看,自12月26日天量期权兑后,目前在$87,000-$92,000以及$82,000-$87,000正在重新形成做市商的Long Gamma结构。也就是说,当BTC价格越来越接近87,000美元,做市商为了平衡伽玛风险暴露,在机制上会促使他们买入以保持对冲,从而支撑效应。同理,如跌破82,000美元,做市商持有做空伽玛结构,反而会加速行情下跌。因此,我暂时不认为本轮反弹在超过 94,789 美元的高点后就算结束了,虽然确实是进入了前面我们计划定的范围,但上面觉得甚至是“弱反弹”,也不是这么“弱”。 我更偏向于在“低抛压+淡需求”的条件下,需要多次测试底部判断是正常的,通过进三退二的节奏逐步向上收复失地。但是,如果BTC跌破87,000美元,甚至跌破82,000美元,这个观点就要被推倒,并结合当时的实际情况来重新考量。