关键指标(1月5日香港时间16:00 -> 1月12日香港时间16:00)

BTC/USD -1.0% (从$92,600跌至$91,700)

ETH/USD -0.5% (从$3,165跌至$3,150)

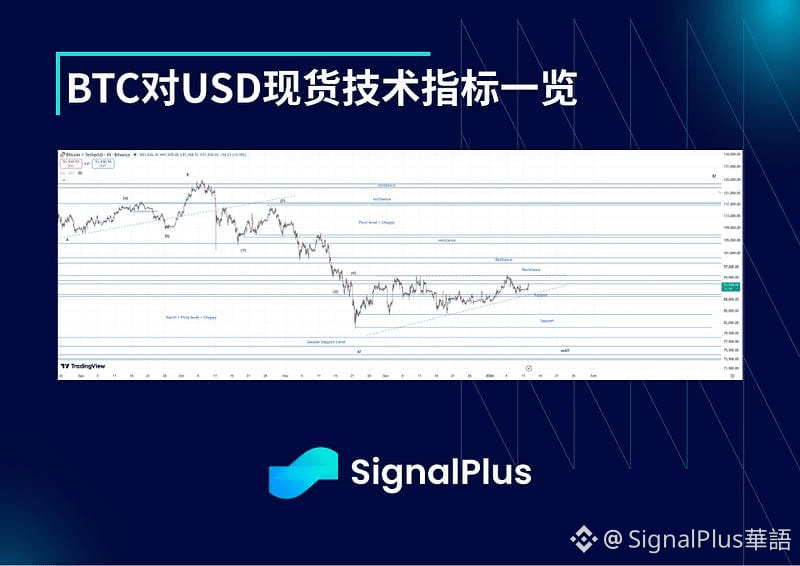

BTC现货市场延续了自11月底以来的横盘整理走势,持续下降的实际波动率让多空双方都感到受挫。价格走势可视为在一个楔形形态内运行,该形态在概率上略倾向于最终向下运动(之后形成最终反转),但鉴于过去两个月观察到的不错的支撑位,这也很有可能是更长期且更复杂的向上调整过程的一部分。目前尚无定论,但我们总体认为,从当前位置向下的空间(无论是幅度还是波动性)都将有限,而向上则具有更大的潜在终端运动空间,不过我们同样不预期会出现爆炸性的价格走势或波动。低于$89,000或高于$95,000可能会催化价格脱离当前的盘整期/楔形形态,我们建议在市场试图确定下一步动向时保持耐心。

市场主题

2026年首个完整交易周最终以各类资产价格走势普遍平淡收场,随着“全流动性”回归市场,假日期间流动性不足阶段出现的部分极端日内波动(例如贵金属)开始恢复正常。宏观背景总体上仍支持风险偏好,标普500指数创下历史新高,略低于$7,000的心理关口,收盘于约$6966水平。尽管地缘政治噪音(委内瑞拉、伊朗、格陵兰)仍在持续,但这些叙事在日频交易中难以体现,大家正着眼于为来年进行更具结构性的布局,忽略短期噪音。

加密资产再次滞后于整体风险资产的走势,在年初的积极开局后,于BTC关键的$94,000-$94,500阻力位前失去动能。上周大部分时间,ETF资金流向转为净流出,使得年初前两日录得$10亿净流入后,年初至今的净流入实际上已归于平坦。从资产配置角度看,哪怕在当前价位市场似乎仍然更倾向于配置黄金,作为对冲美元贬值的工具,而对于股票/风险偏好,市场仍更愿意直接配置股票。在出现明显的上行势头/波动证据,或结构性催化剂转变(例如美国购买BTC作为储备资产)之前,在当前机制下,加密资产可能继续被忽视,让位于其他资产。

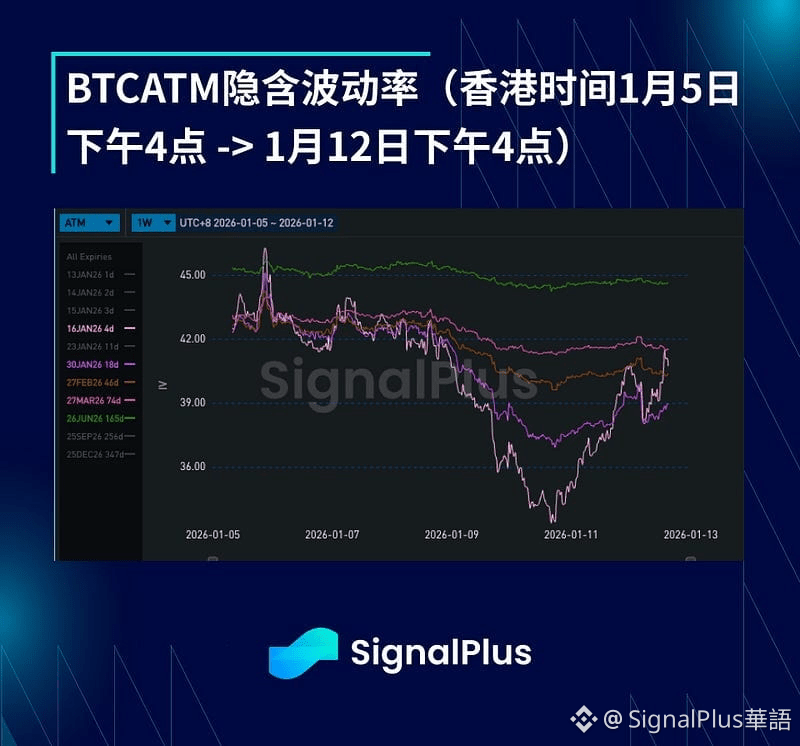

BTC美元ATM隐含波动率

隐含波动率上周普遍走低,因实际波动率维持在30–35%的区间内,且年初开始的上行买入热潮已经消退(事实上,在突破$94,000失败后,资金流已转向卖出/解除上行波动率头寸)。

隐含波动率的期限结构开始变得陡峭,短期日波动率定价降至约35%中段,与近期的实际波动表现趋同。这不可避免地影响所有直到一月底前的到期日,而一月底的日波动定价仍在约48%中高位,从而导致了陡峭化效应。只要价格维持在$88,000-$94,000区间内,市场前端波动率可能会快速下降,因此我们可能会继续看到前端面临压力,而在更远端的曲线上,在经历了去年第四季度的高波动行情后,市场对在当前水平结构性卖出波动率持更为谨慎的态度。

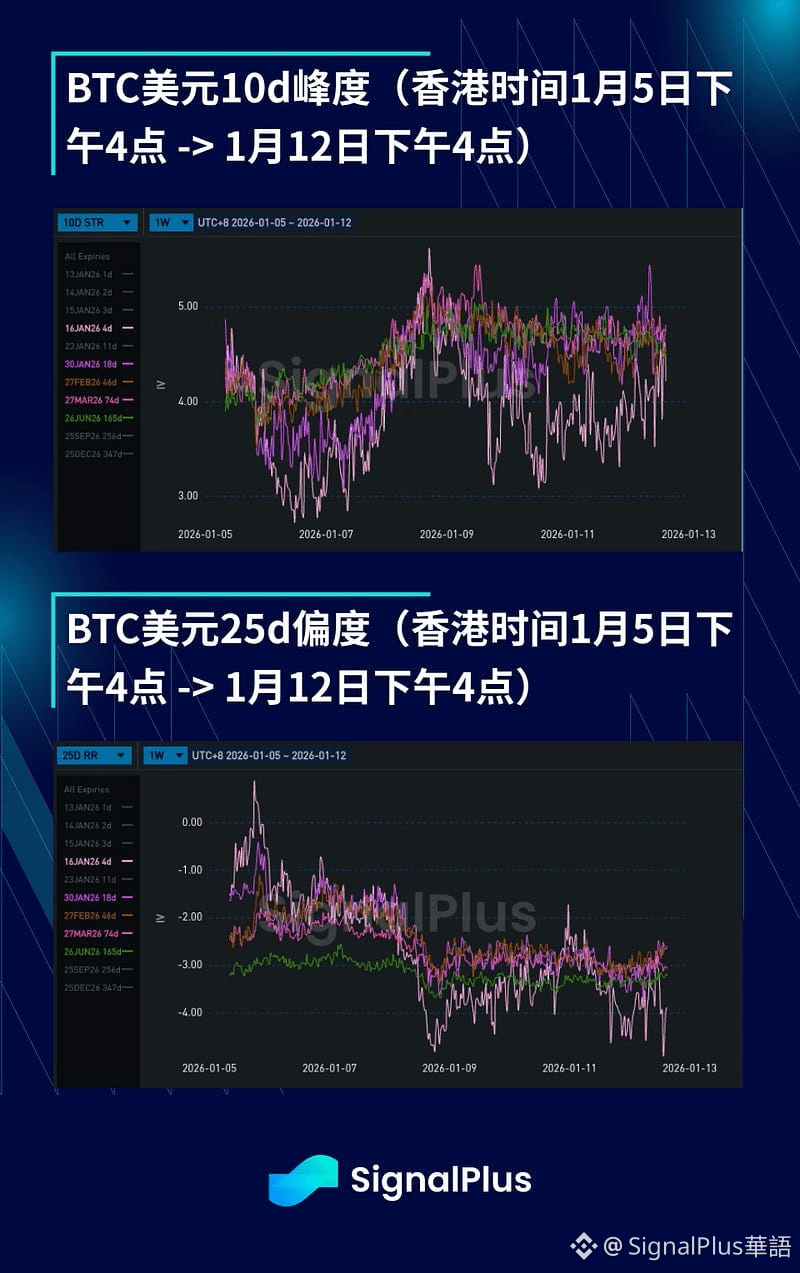

BTC 偏度/峰度

随着年初上行势头的消退以及市场上行波动率供应增加,偏度在过去一周进一步偏向下方。币价上涨时实际波动率表现平淡,而在现货价格回调时开始加速,这表明当前存在相当明显的现货与实际波动率局部相关性。然而,鉴于市场头寸更干净,且宏观背景仍支持风险偏好,市场似乎并不担心在当前点位出现持续的波动性下跌,这使得偏度的幅度受限。

峰度基本呈横盘走势,币价在$88,000-$94,000的大范围内找到立足点。该区间两侧的方向性操作多以看涨价差或看跌价差的形式出现,给峰度持续提供卖压,而市场对于短期内实质性突破该区间的预期有限。

祝新的一周交易顺利!