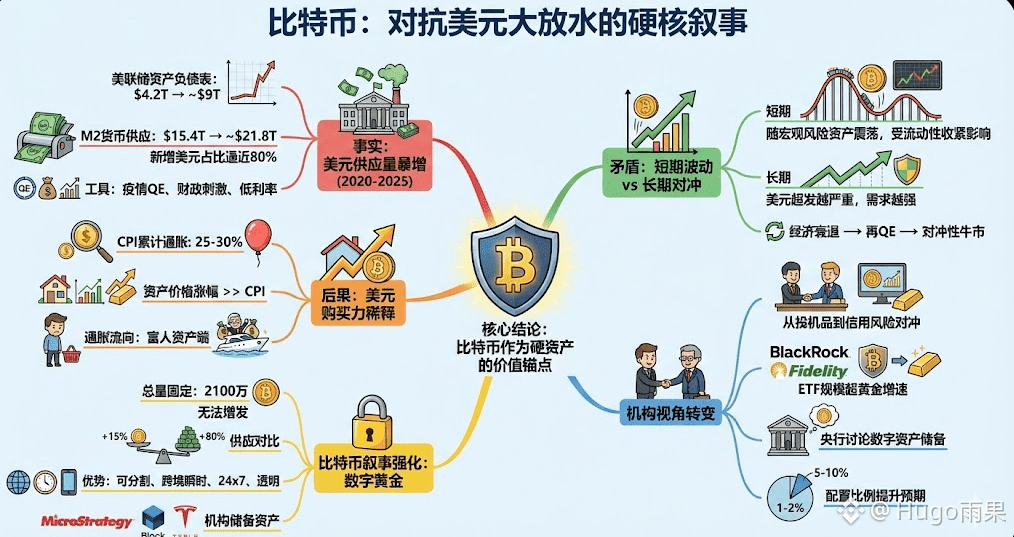

先说结论:这个事实本身就是比特币最硬核的长期叙事之一,也是很多人低估比特币价值锚点的核心原因。

过去5年(2020-2025),美联储资产负债表从4.2万亿美元暴增到约9万亿美元(峰值曾接近9万亿),M2货币供应量从15.4万亿飙升到21.8万亿左右。简单算一下,新增美元占总供应量的比例确实逼近80%。这不是阴谋论,而是美联储公开数据:疫情QE、财政刺激、利率长期低位、银行体系放贷乘数放大……各种工具齐上阵,把美元总量硬生生“印”出了一个新高度。

这意味着什么?

美元购买力被稀释的速度远超大多数人感知

官方CPI显示过去5年累计通胀约25-30%,但资产价格(房产、股市、黄金、白银、比特币)涨幅远高于这个数字。这说明通胀真正去了哪里:富人资产端,而不是普通人消费篮子。美元作为记账单位的价值正在被系统性削弱。比特币的“数字黄金”叙事被极度强化

BTC总量2100万,永远固定,无法增发。

美元总量过去5年增加了约80%,而比特币只增加了约15%(区块奖励减半+正常发行)。

当全球最主要的储备货币以这种速度“贬值”时,人们自然会寻找一种“硬资产”来对冲。黄金、白银、比特币都是候选,但比特币的优势在于:可分割、可跨境瞬时转移

24×7交易、无需物理存储

供应曲线完全透明且不可篡改

越来越被机构视为“数字储备资产”(MicroStrategy、Block、Tesla、州级储备讨论等)

短期 vs 长期的矛盾

短期看,美元泛滥往往先推高风险资产(股市、科技股、加密),但也伴随高利率预期、流动性收紧、风险偏好下降,比特币作为高贝塔资产会先跟着跌。

长期看,美元超发越多,对“非主权、固定供应”的硬资产需求就越强。2020-2021年的大牛市,本质就是对疫情大放水的反应;2025-2026年如果再次出现系统性流动性扩张(经济衰退→再QE),比特币很可能迎来新一轮“对冲性牛市”。机构视角的转变

越来越多机构不再把比特币看成“投机品”,而是看成“对冲美元信用风险的资产”。BlackRock、Fidelity的比特币ETF规模已超黄金ETF增速

各国央行增持黄金的同时,也在私下讨论数字资产储备

如果美元继续以高速度增发,机构配置比特币的比例大概率会从目前的1-2%上升到5-10%(类似黄金在机构组合中的地位)

短期:美元泛滥可能带来流动性波动,比特币会跟着宏观风险资产震荡甚至回调。

中长期:美元超发越严重一旦信用焦虑真正爆发(通胀失控、债务上限危机、主权债务担忧、美元储备地位动摇),比特币不会缺买家。

BTC82,602.5-0.43%

BTC82,602.5-0.43%