昨晚一个DeFi新项目开盘,我盯着倒计时,手心全是汗。这种开盘冲进去的姿势我做过太多次了,但昨晚那个项目热度确实有点离谱,链上Pending交易塞了上千笔。我脑抽了,心想这次绝对不能被机器人抢跑,手一滑把Gas limit直接拉到了50 Gwei,Priority Fee设置得离谱。鼠标点下去那下其实就有种不祥的预感,但交易确实是秒确认,几乎是瞬间被打包。我还来不及高兴,回头一看账单:0.2 ETH,按当时价格差不多$600。

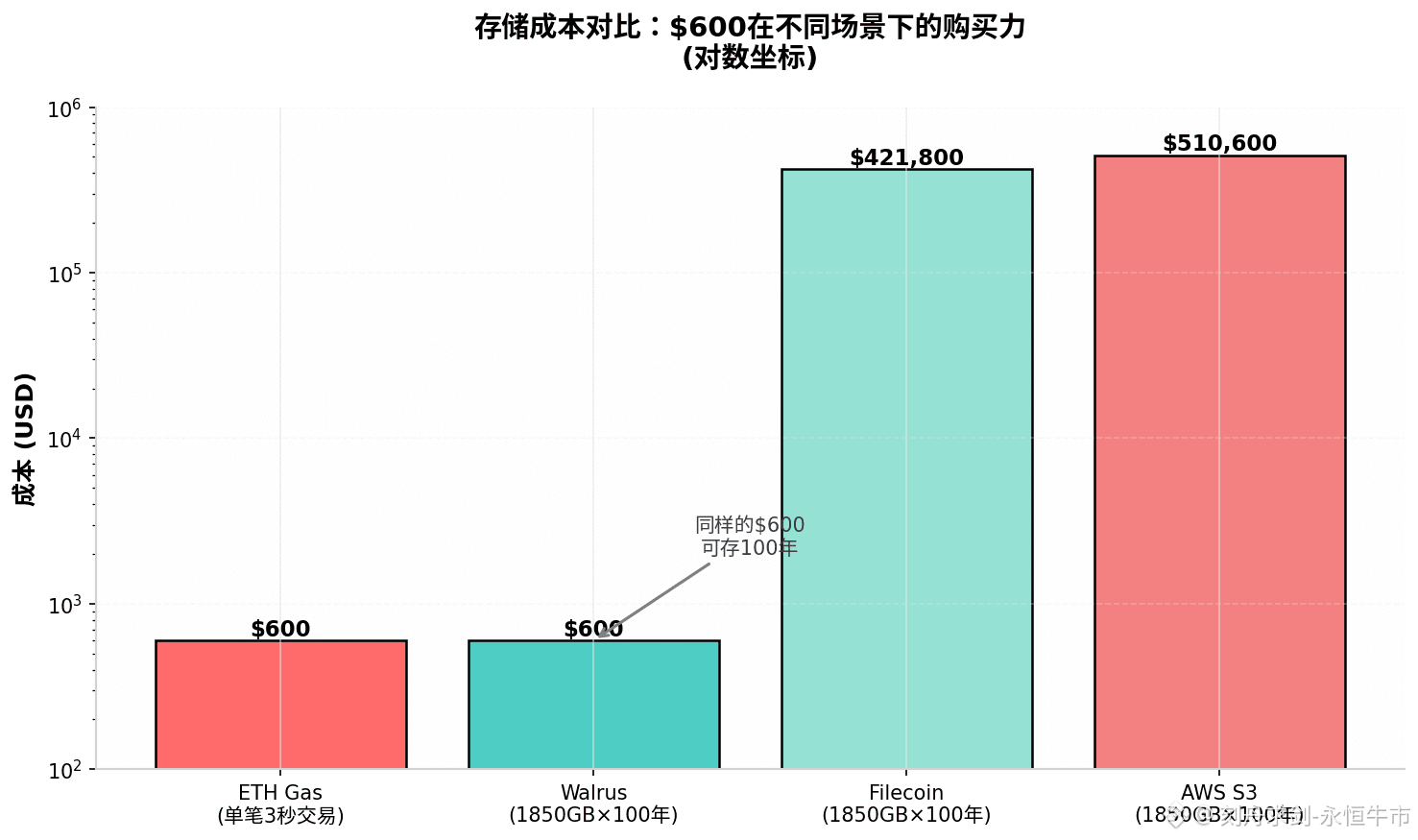

$600。就为了在那条区块里抢那3秒的优先确认权,600刀直接烧了。我坐在电脑前盯着MetaMask的账单页面,喝杯水的功夫,钱没了。那一瞬间的感觉很难形容,不是心疼,是某种荒诞感——你知道这个成本结构有问题,但直到数字砸在脸上才发现有多离谱。

我盯着账单发呆,顺手打开计算器开始瞎算。如果这$600不是用来喂ETH的矿工,而是用来支付存储费用呢?我查了下Walrus的报价,$0.0027/GB/月。简单的除法:600除以0.0027,再除以12个月,得出的数字让我愣了一下——1850GB。我能存足足1850GB的数据,连续存100年都不用再充值。换句话说,我在链上烧掉的这单笔交互费,足够把一个中型视频工作室20年的原始素材,全部存到去中心化网络上,还能剩点余额给后人续费。

这种成本结构的撕裂感太强烈了。3秒 vs 100年。我那天晚上睡不着,开始重新研究这个叫Walrus的协议。不是那种看白皮书的正经研究,就是抱着"这玩意儿凭啥这么便宜"的疑心,想看看是不是有什么坑。

我对比了下现有的方案。Filecoin我早年用过,存点小文件还行,但那个封装(Seal)过程等得你想杀人。上次我存个50GB的数据集,被告知要等6小时的封装,而且检索的时候还得解封,延迟高得离谱。Filecoin为了保证数据不丢,需要10倍以上的冗余——也就是说你存1GB,网络上实际占用了10GB的硬盘空间。这种全副本复制的思路简单粗暴,但成本自然下不来,报价大概是$0.19/GB/月,是Walrus的70倍。

AWS S3标准存储是$0.023/GB/月,看起来还好,但问题是你存进去容易,拿出来难。Egress费用(下载费)贵得离谱,Team Liquid那种电竞俱乐部之所以迁移到Walrus,主要就是为了逃AWS的Egress费。他们250TB的视频档案,每月光是选手和粉丝下载产生的流量费用,在AWS上就是天文数字。Walrus这边没有Egress费的概念,或者说带宽成本已经被协议层补贴掉了。

Arweave走的是另一条路,"一次付费,永久存储"。这听起来很美好,但实际上对于大文件(比如TB级别的AI训练集)极其不友好——你必须为未来200年的存储成本一次性预付,价格可想而知。而且Arweave的"永久"属性在法律上是个雷,GDPR的"被遗忘权"明确要求数据必须可删除,Arweave做不到,但Walrus可以。它的Blob支持删除操作,这让它在企业合规这个维度上有了Arweave没有的优势。

我深挖了一下Walrus的技术文档,发现成本低的核心在于那个叫"Red Stuff"的二维纠删码。这不是简单的"更省硬盘",而是数学上的结构性差异。传统的纠删码是一维的,数据恢复时需要下载大量数据,带宽消耗巨大。Walrus把它做成了二维矩阵,行和列分别编码,修复的时候只需要拉取少量切片。结果就是冗余系数只要4-5倍,就能达到和Filecoin 10倍冗余同样的数据持久性。当其他协议在堆硬件、拼节点数量的时候,Walrus在优化算法。这种技术上的代差,直接反映在了$0.0027的价格上。

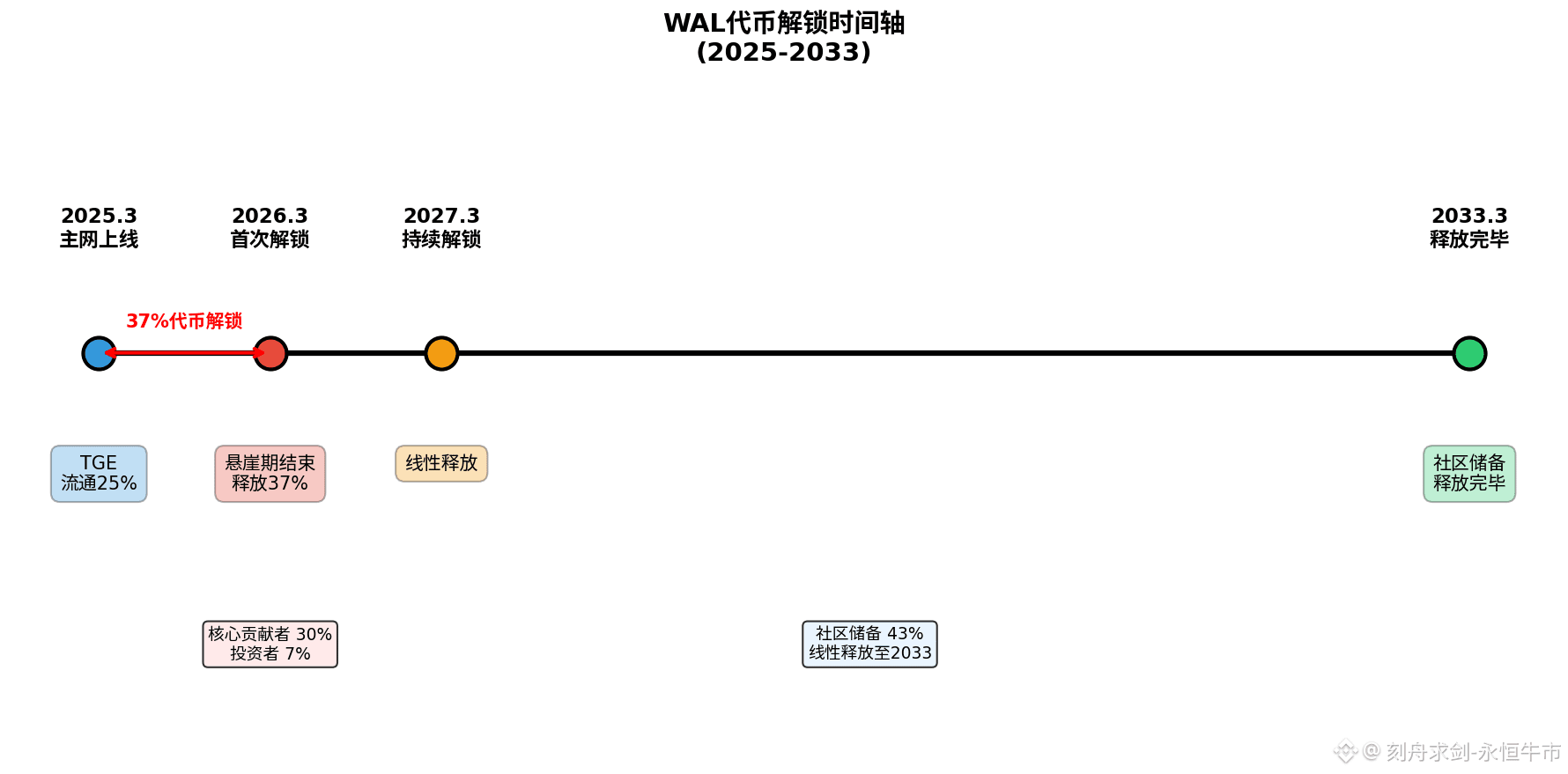

但技术好不代表能赚钱,这是两个概念。我开始看WAL的代币经济。当前价格$0.117,流通市值$2.3亿,流通量大概12.5亿枚,总供应量50亿。这意味着什么?意味着现在市场上流通的只占25%,还有75%的代币等着解锁。我翻了下解锁时间表,2026年3月,也就是主网上线一周年的时候,核心贡献者那30%和投资者那7%要同时开始解锁。那可是37%的总供应量,按现在市值算,潜在的抛压接近1.5亿美元。要知道现在整个流通盘才2.3亿,这股卖压如果一次性砸下来,价格得崩成什么样?

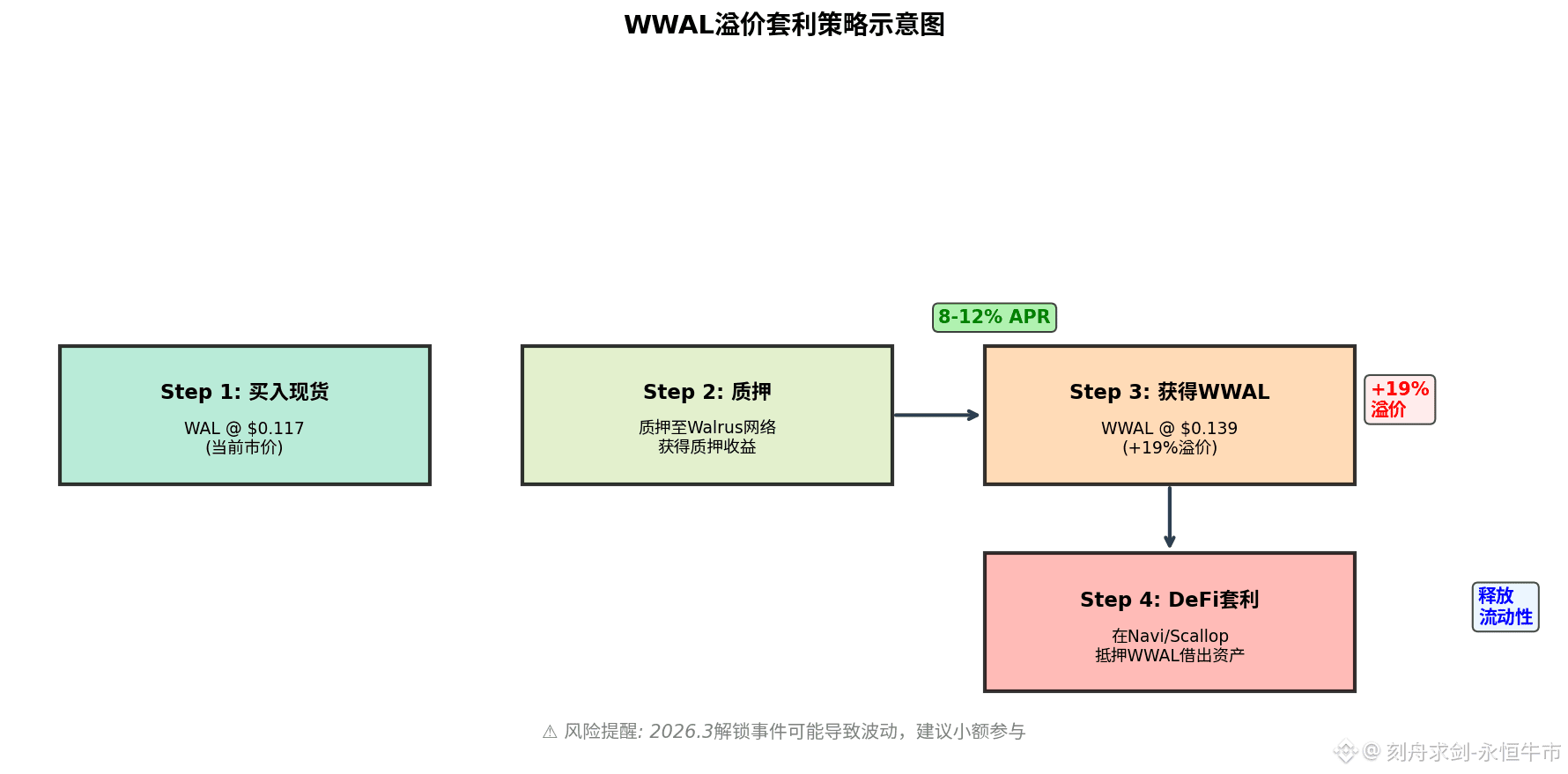

这也是为什么我即便看好技术,现在也不敢重仓现货的原因。我见过太多这种"价值币"被解锁砸穿地板的案例。但有意思的是,质押这边反而有机会。现在Walrus的质押APR在8-12%之间,不算离谱的高,说明网络已经过了早期那种靠95%通胀吸引羊毛党的阶段,进入了相对健康的成熟期。而且有个产品叫Winter Walrus(WWAL),是流动性质押代币。你把WAL质押进去,拿WWAL,这个WWAL还能在Navi、Scallop这些Sui生态的DeFi协议里当抵押品,或者配资加杠杠。

更骚的操作是,WWAL对美元的溢价。现在WWAL价格大概$0.139,比现货WAL的$0.117贵了将近19%。这溢价哪来的?是质押收益的资本化。WWAL包含了累积的质押奖励,所以理论上应该比WAL贵。但如果你相信解锁后价格会回归,现在买现货WAL去质押,相当于锁定了8-12%的APR收益,同时还能拿到WWAL去DeFi里做杠杆,这种套利空间在传统市场是不可想象的。当然,前提是你要扛得住3月解锁前后的波动。

说到生态,Walrus是在Sui链上跑的,不是独立的L1。这个设计很聪明,Sui的那个并行执行引擎(Narwhal & Tusk)确实快,Gas费也低。现在Sui生态的DeFi TVL有$8.64亿,Walrus作为官方力推的存储层,承接的是整个生态的数据需求。我在Sui上玩过几个DeFi项目,体验确实比ETH L1顺滑多了,但如果你要存大量的历史数据、前端代码、甚至NFT的元数据,你不可能存在链上,太贵了。这时候Walrus就是那个"廉价硬盘"。

有人可能会说,那我用IPFS不行吗?IPFS是去中心化的,但它是"内容寻址",没有内置的激励机制。文件没人pin(固定)就会消失。Walrus有经济激励,存储节点必须质押WAL,如果数据丢了会被Slash(罚没)。这种经济保证让Walrus比IPFS更适合商业应用。而且Walrus的数据在Sui Move里被映射成对象,可以直接被智能合约操作。这意味着你可以写个合约,比如"只有当用户支付了100 USDC,才开放这个Blob的访问权",这种可编程性是IPFS没有的。

我还特意去测试了下他们的"XL Blobs"功能,这是2026年1月刚发布的升级,支持TB级别的文件直接上传,不用自己在客户端切分。我试传了一个20GB的视频文件,速度确实比Filecoin快多了,Filecoin那种6小时封装等待在这种场景下完全不可接受。但检索速度还是有优化空间,取决于你附近的节点带宽。对于冷存储(存了不经常读的场景),Walrus已经完全能用了;但对于热存储(频繁读取),可能还需要配合CDN。

Humanity Protocol那个合作案例我特别关注。他们迁移了1000万用户的DID身份数据到Walrus,而且集成了Seal协议做隐私保护。这意味着什么?意味着这些数据虽然存在去中心化节点上,但只有你持有私钥才能解密。这种"公开存储+私密访问"的组合,解决了区块链存储的最大痛点——你想利用去中心化的抗审查特性,但又不想把个人隐私裸泳。Humanity选择Walrus而不是Arweave,关键就在那个"可删除"特性。如果欧盟监管突然来查,说某用户要求删除个人数据,Arweave会说"对不起做不到",Walrus可以删。这就是合规优势。

但我还是得提醒我自己,也提醒看到这个的人:技术落地和币价是两回事。Walrus现在753.96 TB的存储量,相比Filecoin的Exabytes级别就是九牛一毛。虽然增长速度快(毕竟主网上线才不到一年),但市占率还是太小。而且那个100个委员会节点的设置,说白了很多都是官方或者早期投资方在跑,去中心化程度还不够。如果哪天基金会(他们手里有43%的代币)被监管盯上,或者节点集体罢工,风险是真实存在的。

我的操作计划是这样的:我不会在这个位置重仓现货WAL,3月解锁前的不确定性太大。但我会拿一小部分仓位(大概总资产的5%)去买WAL,然后直接质押,拿WWAL。质押的8-12% APR我当成"存储 credits"来用,相当于白嫖了一些未来的存储空间。然后WWAL我会放在Navi Protocol里做抵押,借出SUI或者USDC出来,释放流动性。这种"存币生息+杠杆套保"的操作,在解锁事件落地(大概2026年4月)之前,我不会撤。

如果3月解锁后价格被砸到$0.05甚至更低,而且Storage的增长数据还在涨,那才是我真正加仓的时候。现在$0.117的价格,说贵不贵,说便宜也不算便宜,毕竟有把达摩克利斯之剑悬在头顶。但对于一个能把存储成本干到AWS 1/100、Filecoin 1/70的协议,长期看肯定是有价值的。

昨晚那$600的Gas费,就当是学费了。它教会我的不是下次设Gas要小心,而是让我意识到整个行业的成本结构有多荒谬——链上执行贵如黄金,链下存储却便宜如土。Walrus做的,就是把这两者之间的套利空间给填平。当ETH Gas还在烧$50的时候,有个地方能让你存18年的数据,这本身就是一种对冲,一种对现有荒诞叙事的押注。

我不确定WAL会不会涨十倍,但我确定,五年后当我们回头看,$0.0027/GB的存储价格,会像2011年的比特币一样,是个历史性低价。@Walrus 🦭/acc $WAL #Walrus