Was, wenn sich die Natur des Geldes selbst ändern wird? Während Zentralbanken weltweit darum wetteifern, ihre eigenen Zentralbank-Digitalwährungen (#CBDCs) einzuführen, stehen wir möglicherweise am Rande einer monetären Revolution, die die Regeln sowohl für #Kryptowährungen als auch für traditionelle Finanzen neu schreiben könnte. Schnallen Sie sich an, denn dies ist eine Reise, die unsere digitalen Geldbörsen und unser Verständnis von Geld für immer verändern könnte.

Während wir tiefer ins 21. Jahrhundert eintauchen, erlebt das Konzept von Geld eine radikale Neuinterpretation. Die Zeiten, in denen Papiergeld und Münzen die Finanzlandschaft dominierten, sind vorbei. Heute hat der unaufhörliche Innovationsdrang eine neue Art von digitalen Vermögenswerten hervorgebracht – Zentralbank-Digitalwährungen. In einer Welt, in der dezentrale #Krypto-Giganten wie $BTC und Stablecoins wie $USDT, $USDC , und $BUSD gedeihen bereits, die Einführung von CBDCs verspricht, die Beziehung zwischen Staaten, Banken und den Menschen, die jeden Tag Geld verwenden, neu zu gestalten.

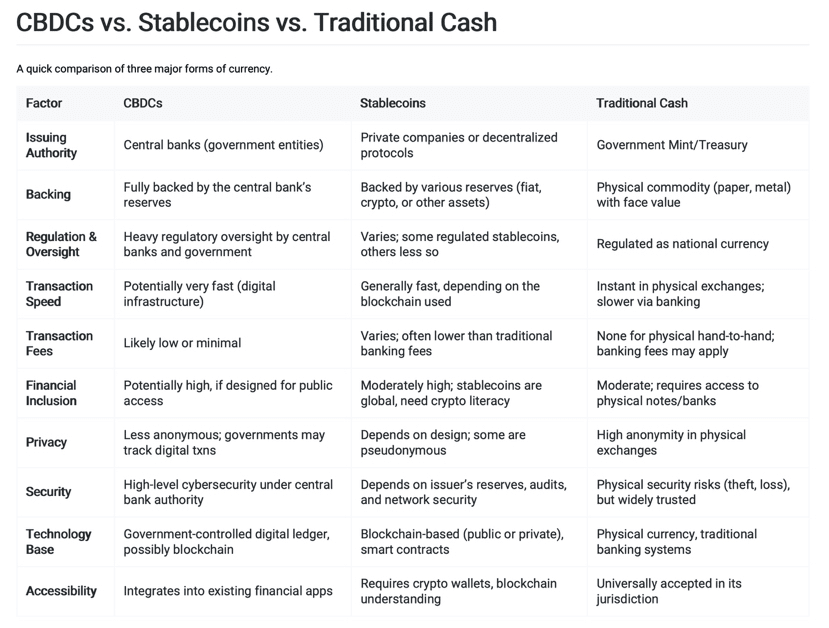

Warum sind Zentralbanken an CBDCs interessiert?

Zentralbanker sind nicht dafür bekannt, Veränderungen leicht zu akzeptieren. Dennoch experimentieren auf der ganzen Welt – von der Europäischen Zentralbank, die einen digitalen Euro erkundet, bis zur Volksbank von China, die mit dem e-CNY experimentiert – offizielle Währungsbehörden mit CBDCs. Die Gründe sind überzeugend:

Wahrung der monetären Souveränität: Da Stablecoins zunehmend alltägliche Transaktionen abwickeln und private Institutionen in ein zuvor rein souveränes Gebiet eindringen, sehen Zentralbanken CBDCs als Möglichkeit, die Kontrolle über die Geldpolitik aufrechtzuerhalten. Die Angst? Private oder nicht-souveräne digitale Währungen könnten zu viel Marktanteil gewinnen und somit den Einfluss einer Zentralbank auf Inflation, Kreditvergabe und wirtschaftliche Stabilität verwässern.

Finanzielle Inklusion: CBDCs könnten den "unbanked" und "underbanked" Bevölkerungsgruppen direkten Zugang zu digitalem Geld bieten, möglicherweise traditionelle Bankinfrastrukturen umgehen und Transaktionsgebühren senken. Besonders Schwellenländer in Afrika, Lateinamerika und Südostasien könnten erhebliche Vorteile durch die Senkung der Barrieren für finanzielle Teilhabe erzielen.

Regulatorische Klarheit und Sicherheit: Im Gegensatz zu vielen privat ausgegebenen Stablecoins würden CBDCs das volle Vertrauen und die Rückendeckung einer nationalen Zentralbank genießen. Dies verleiht ihnen ein Maß an Vertrauen und regulatorischer Klarheit, das selbst bekannte Stablecoins nur schwer erreichen können. Theoretisch könnten CBDCs die Gegenparteirisiken reduzieren und die Einhaltung von Standards zur Geldwäschebekämpfung (AML) und zur Identifizierung der Kunden (KYC) sicherstellen.

Der Ripple-Effekt auf Stablecoins und Krypto

Stablecoins wie $USDT und $USDC , die derzeit als wichtige „On-Ramps“ in das Krypto-Universum dienen, könnten starken Wettbewerb von CBDCs erleben. Obwohl Stablecoins Geschwindigkeit, Bequemlichkeit und eine gewisse Preisstabilität geboten haben, wäre ein CBDC staatlich gestützt, was es in traditionellen Begriffen „risikofrei“ machen würde. Doch das bedeutet nicht unbedingt das Ende für Stablecoins. Stattdessen könnte es:

• Innovation vorantreiben: Stablecoin-Emittenten könnten innovativ sein, um ihre Dienstleistungen zu differenzieren, beispielsweise durch die Integration fortschrittlicher Funktionen oder die Erweiterung auf neue Ökosysteme.

• Wettbewerbsfähige Zinssätze fördern: Wenn Stablecoins auf zugrunde liegenden Finanzmodellen (wie Kreditvergabe und -aufnahme) beruhen, um Erträge oder attraktive Funktionen zu bieten, könnte der Wettbewerb mit CBDCs zu besseren Zinssätzen, niedrigeren Gebühren und verbesserten Benutzererfahrungen führen.

Die regulatorische Landschaft

Regierungen und Regulierungsbehörden auf der ganzen Welt stehen an einem kritischen Punkt. Die Einführung von CBDCs wird erfordern, dass man zarte politische und wirtschaftliche Herausforderungen navigiert. Einerseits müssen die Regulierungsbehörden sicherstellen, dass CBDCs die finanzielle Stabilität stärken und nicht untergraben. Andererseits müssen sie faire Regeln schaffen, die den privaten Sektor ermutigen, innerhalb der #Blockchain- und #DeFi-Räume zu innovieren.

Was sicher ist, ist, dass die Einführung von CBDCs frische Aufmerksamkeit von politischen Entscheidungsträgern auf sich ziehen wird, was möglicherweise das Tempo der Krypto-Regulierung beschleunigt. Während die Grenzen zwischen digitalem Fiat und dezentralen Kryptowährungen verschwimmen, steht der globale Regulierungsrahmen vor einer Evolution, die möglicherweise den Wunsch nach Innovation mit dem Bedarf an Anlegerschutz in Einklang bringt.

Wird digitales Fiat Bargeld ersetzen?

Während die Aussicht auf „bargeldlose“ Gesellschaften seit Jahrzehnten geflüstert wird, könnten CBDCs endlich Spekulationen in Realität umwandeln. Das bedeutet nicht, dass Ihre physischen Banknoten morgen aussterben. Doch da digitales Fiat zugänglicher und bequemer wird, werden sich die Gewohnheiten von Verbrauchern, Unternehmen und sogar Regierungen verändern. Im Laufe der Zeit, so wie Smartphones die Klapphandys ablösten, könnten digitale Währungen allmählich physisches Bargeld verdrängen.

Eine neue Ära des Geldes

Die Transformation, die sich vor unseren Augen entfaltet, geht nicht nur um Technologie; es geht darum, die Grundlagen unserer globalen Wirtschaft neu zu überdenken. Während #CBDCs in das Mainstream-Gespräch eintreten, werden sie herausgefordert, Stablecoins beeinflussen, Krypto-Regulierungen gestalten und sogar unser Verständnis davon, was „Geld“ ist und wer die Kontrolle darüber hat, neu formen.

#CentralBankDigitalCurrencies #Stablecoins #CryptoRegulation #DigitalFiat #GlobalFinance