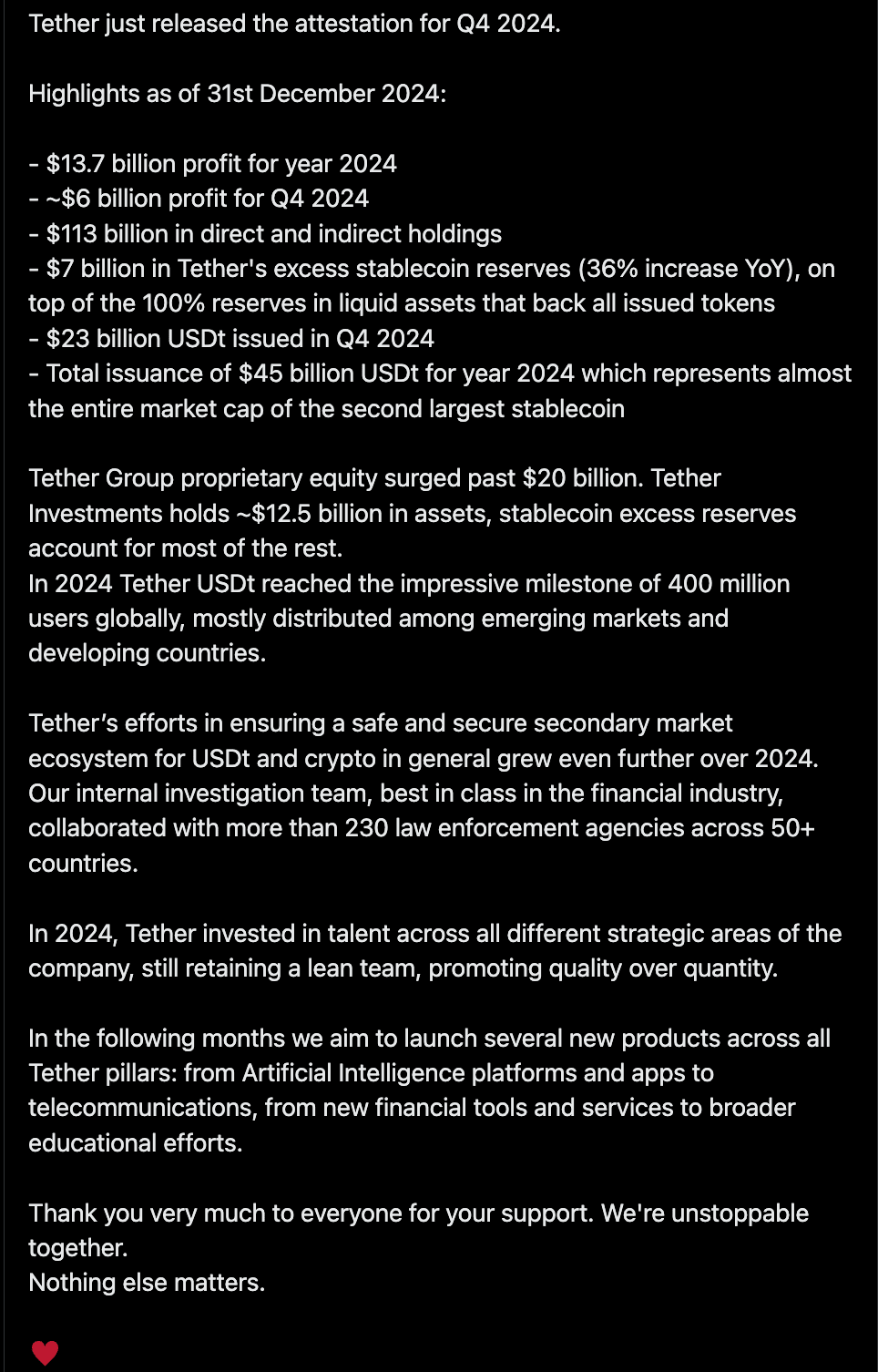

Anfang 2025 veröffentlichte der Stablecoin-Riese Tether unglaubliche Gewinnzahlen von 13,7 Milliarden US-Dollar für das gesamte Jahr, was die Rentabilität der Kryptowährungsbranche erneut ins öffentliche Bewusstsein rückte.

Im traditionellen Finanzbereich werden Institutionen wie Goldman Sachs, JP Morgan und andere oft als Maßstab für Vermögensschaffung angesehen, aber die Krypto-Welt schreibt die Geschäftsregeln mit einer Effizienz neu, die jenseits aller Vorstellungskraft liegt – ein 165-köpfiges Team erzielt Gewinne, die denen eines Investmentbankings mit 45.000 Mitarbeitern entsprechen. Welche Logik des Branchenbetriebs versteckt sich hinter dieser disruptiven Effizienz?

I. Das Imperium der Stablecoins: Tether auf dem Gewinnthron

Als Infrastruktur der Krypto-Ökonomie hat der Stablecoin-Emittent Tether mit einem Jahresgewinn von 13,7 Milliarden US-Dollar eine absolute Dominanz erlangt. Ihr Kern-Geschäftsmodell besteht darin, den an den US-Dollar gebundenen USDT auszugeben und die in US-Dollar eingezahlten Gelder in risikoarme Vermögenswerte wie US-Staatsanleihen zu investieren, um Zinsgewinne zu erzielen.

Derzeit übersteigt das zirkulierende Volumen von USDT 120 Milliarden US-Dollar und umfasst über 400 Millionen Nutzer. Das bedeutet, dass Tether, selbst bei einer jährlichen Rendite von 4 % auf US-Staatsanleihen, jährlich fast 5 Milliarden US-Dollar an Zinseinnahmen erzielen kann, wobei die tatsächlichen Erträge durch eine noch rentablere Vermögenszuweisung weiter gesteigert werden könnten.

Besonders beachtlich ist ihre Betriebseffizienz: Das 165-köpfige Team hat eine Gewinnfähigkeit von 83,03 Millionen US-Dollar pro Kopf, was 267-mal höher ist als bei traditionellen Finanzriesen wie Goldman Sachs (31.000 US-Dollar pro Kopf). Dies resultiert aus ihrem leichtgewichtigen Modell – ohne physische Standorte und mit durch Skaleneffekte verringerten Compliance-Kosten kann sich das Kernteam auf Kapitalmanagement und technische Wartung konzentrieren.

II. Börsenlager: Gewinnschichtung unter Skaleneffekten

Im Handelssektor zeigt sich eine signifikante Differenzierung in der Rentabilität der führenden Plattformen. Binance hält mit geschätzten 5 Milliarden US-Dollar Gewinn (5000 Mitarbeiter) die Führungsposition, wobei ihr Vorteil aus einem umfassenden Handelsserviceangebot für 250 Millionen Nutzer resultiert, das langfristig ein tägliches Handelsvolumen von über 30 Milliarden US-Dollar aufrechterhält. Trotz regulatorischer Drucks bleibt sie durch eine globale Multihub-Betriebsstrategie auf dem Niveau einer Mitarbeiterproduktivität von etwa 1 Million US-Dollar.

Coinbase zeigt mit einem Nettogewinn von 2,6 Milliarden US-Dollar (3772 Mitarbeiter) das geschäftliche Potenzial eines Compliance-Wegs. Als an der Nasdaq notiertes Unternehmen liegt ihr Mitarbeiterproduktivitätswert von 689.000 US-Dollar zwar unter dem von Binance, aber durch Treuhanddienste, institutionelle Kunden und andere vielfältige Einnahmequellen hat sie ein nachhaltigeres Gewinnmodell aufgebaut. Im Jahr 2024 übersteigt ihr verwaltetes Vermögen 300 Milliarden US-Dollar, und der Anteil der Einnahmen aus dem institutionellen Geschäft steigt auf 45 %.

Die alteingesessene Börse Kraken (Gewinn 380 Millionen US-Dollar / 2500 Mitarbeiter) spiegelt den Überlebensstatus der zweiten Reihe wider. Der Mitarbeiterproduktivitätswert von 152.000 US-Dollar offenbart die Betriebsherausforderungen mittelgroßer Plattformen – sie müssen sowohl Compliance-Kosten im Umgang mit den US-Regulierungen aufbringen als auch haben sie Schwierigkeiten, mit den großen Plattformen in Bezug auf die Nutzerzahl zu konkurrieren. Ihr Umsatzwachstum hängt stark von den Marktzyklen ab.

III. Der Aufstieg neuer Kräfte: Die Meme-Wirtschaft schafft Vermögenswunder

In diesem Zyklus hat sich pump.fun als herausragende Plattform für die Ausgabe von Meme-Coins positioniert. Dieses 15-köpfige Team erzielt durch die Erhebung von Gebühren für die Token-Emission (ca. 2,3 US-Dollar pro Transaktion) und Handelsprovisionen im Jahr 2024 einen Gewinn von 337 Millionen US-Dollar, was einem Gewinn pro Kopf von 22,47 Millionen US-Dollar entspricht.

Ihr Erfolg resultiert aus der präzisen Erfassung der Spekulationsbedürfnisse von Kleinanlegern – die Eintrittsbarrieren für Token-Emissionen wurden auf nahezu null gesenkt, unterstützt durch die virale Verbreitung in sozialen Medien. Daten zeigen, dass die Plattform täglich über 500 neue Token launcht, mit einem täglichen Handelsvolumen von über 120 Millionen US-Dollar.

Dieses leichtgewichtige Geschäftsmodell offenbart die zugrunde liegende Logik der Krypto-Branche: Durch die Senkung der Eintrittsbarrieren für finanzielle Aktivitäten wird langfristiger Traffic in kontinuierliche Cashflows umgewandelt. Doch die hohe Volatilität bringt auch Sorgen mit sich – wenn der Markt bärisch wird, könnte der Rückgang des Hypes um Meme-Coins zu einem dramatischen Rückgang der Einnahmen führen.

IV. Institutionelle Akteure: Gewinn- und Verlustspiel im strategischen Wandel

Der Fall des börsennotierten Unternehmens MicroStrategy (jetzt Strategy) bietet ein Beispiel für traditionelle Unternehmen, die vollständig in Krypto investieren. Obwohl der Wert der gehaltenen Bitcoin 12 Milliarden US-Dollar übersteigt, sank der Nettogewinn im Jahr 2024 auf 464 Millionen US-Dollar, während die Betriebskosten um 693 % auf 1,1 Milliarden US-Dollar anstiegen.

Dies spiegelt das Dilemma der institutionellen Beteiligung wider: Der Besitz von Kryptowährungen kann zu einer Vermögenssteigerung führen, jedoch führen die buchhalterischen Vorschriften (Bitcoin wird zum Anschaffungspreis abgeschrieben) zu einer erheblichen Diskrepanz zwischen der Finanzberichterstattung und dem Marktwert. Der Mitarbeiterproduktivitätswert von 302.000 US-Dollar ist im Wesentlichen die Reibungskosten zwischen der Struktur traditioneller Unternehmen und den Besonderheiten von Krypto-Assets.

Der andere Stablecoin-Emittent Circle zeigt einen differenzierten Ansatz. Obwohl das zirkulierende Volumen von USDC auf 45 Milliarden US-Dollar zurückgekehrt ist, bleibt der geschätzte Gewinn von etwa 500 Millionen US-Dollar (915 Mitarbeiter) weit hinter Tether zurück. Der Unterschied ergibt sich aus der strategischen Wahl: Circle investiert erhebliche Ressourcen in Bankpartnerschaften, Compliance-Prüfungen und andere traditionelle Finanzstrukturen, was zwar das Vertrauen institutioneller Kunden gewinnt, jedoch die Effizienz der Kapitalnutzung opfert.

V. Brancheninsights: Die Dominanz der Gebührenwirtschaft

Überblick über sieben große Institutionen, die profitabelsten Akteure konstruieren Geschäftsmodelle rund um die "Handelsverhaltensteuer":

1. Die Ausgabe von Stablecoins ist im Wesentlichen eine „Mautgebühr“ zwischen Fiat-Währung und dem Krypto-Ökosystem; Tether erlangt durch Skalenvorteile Preissetzungsrechte.

2. Börsen erheben Handelsgebühren und Kapitalzinsen, während führende Plattformen eine Schutzmauer durch Liquidität aufbauen.

III. Meme-Plattformen besteuern präzise spekulatives Verhalten und verwandeln soziale Begeisterung in kontinuierliche Cashflows.

Diese gemeinsame Geschäftslogik beruht darauf, nicht von Preisschwankungen der Vermögenswerte abhängig zu sein, sondern durch die Infrastrukturposition sichere Erträge zu erzielen. Daten zeigen, dass die sieben oben genannten Institutionen zusammen über 23 Milliarden US-Dollar Gewinn erzielen, wobei 80 % aus handelsbezogenen Dienstleistungen stammen, was das Überleben des Branchenprinzips „Cashflow > Bewertungsblase“ bestätigt.

VI. Hinter der Effizienzrevolution: Management-Experimente in dezentralen Organisationen

Das Produktivitätswunder der Krypto-Unternehmen stammt nicht nur von technologischen Vorteilen, sondern auch von Innovationen in der Organisationsform. Teams wie Tether und pump.fun modularisieren zentrale Funktionen (Technologieentwicklung, Kapitalmanagement) stark und reduzieren durch Fernarbeit Managementverluste. Coinbase hat zwar eine traditionelle Unternehmensstruktur beibehalten, aber durch automatisierte Handelssysteme den Anteil der Kundenservicemitarbeiter auf 8 % gedrückt, was weit unter dem Niveau herkömmlicher Broker von 30 % liegt. Dieses "Minimalismus"-Organisationsmodell könnte wichtige Referenzen für zukünftige Unternehmensformen bieten.

Es ist bemerkenswert, dass die Effizienzsteigerung mit regulatorischen Risiken einhergeht. Tether sieht sich seit langem mit Kontroversen über Reserveprüfungen konfrontiert, und pump.fun wird vorgeworfen, spekulative Unruhen zu fördern. Wie man ein Gleichgewicht zwischen Effizienz und Compliance findet, wird die zentrale Herausforderung der nächsten Phase der Branche sein.

Der Mythos der Vermögensschaffung in der Krypto-Branche ist im Wesentlichen eine Effizienzrevolution in der Rolle von traditionellen Finanzintermediären. Wenn Tether mit weniger als 200 Mitarbeitern ein Währungsvolumen im Billionenbereich verwaltet, wenn Meme-Plattformen die Ausgabe von Finanzderivaten in "Online-Selbstbedienung" verwandeln, sehen wir nicht nur Technologiefortschritt, sondern auch eine Revolution der Produktionsverhältnisse. Das Ende dieser Revolution könnte die Definition dessen, was "Finanzinstitution" ist, neu definieren.

Haftungsausschluss: Die in diesem Artikel enthaltenen Informationen dienen nur zu Informationszwecken und stellen keine Investitionsberatung dar. Investoren sollten ihre eigenen Risikobereitschaften und Anlageziele berücksichtigen und Krypto-Investitionen mit Bedacht angehen, um nicht blind der Masse zu folgen.