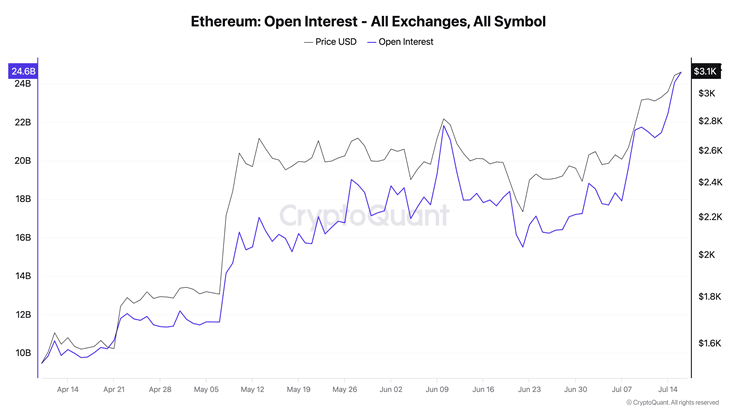

Der Derivativmarkt für Ethereum (ETH) zeigt deutliche Anzeichen von übermäßiger Spekulation, wobei Hebel, offene Zinssätze (OI) und Funding-Rates alle steigen. In den letzten 30 Tagen ist ETH um mehr als 24 % gestiegen, was zu einer starken Erweiterung der Derivativpositionen führte, die nun die Marke von 24,5 Milliarden US-Dollar OI überschritten hat – ein historisches Hoch.

Dies hat die geschätzte Hebelrate (ELR) nahe an historische Höchststände getrieben, während die Funding-Rate (Finanzierungssatz) für Terminkontrakte erheblich angestiegen ist und die höchsten Werte seit Anfang 2022 erreicht hat.

Die aktuelle Struktur des Derivatemarktes zeigt, dass Trader stark auf die Fähigkeit von ETH setzen, weiter zu steigen. Dies schafft jedoch auch Fragilität – wenn der Spotpreis stagniert oder korrigiert, könnte der Markt schnell umschwenken. Da Trader immer mehr auf Margin (Sicherheiten) angewiesen sind, steigt das Risiko einer großflächigen Liquidation.

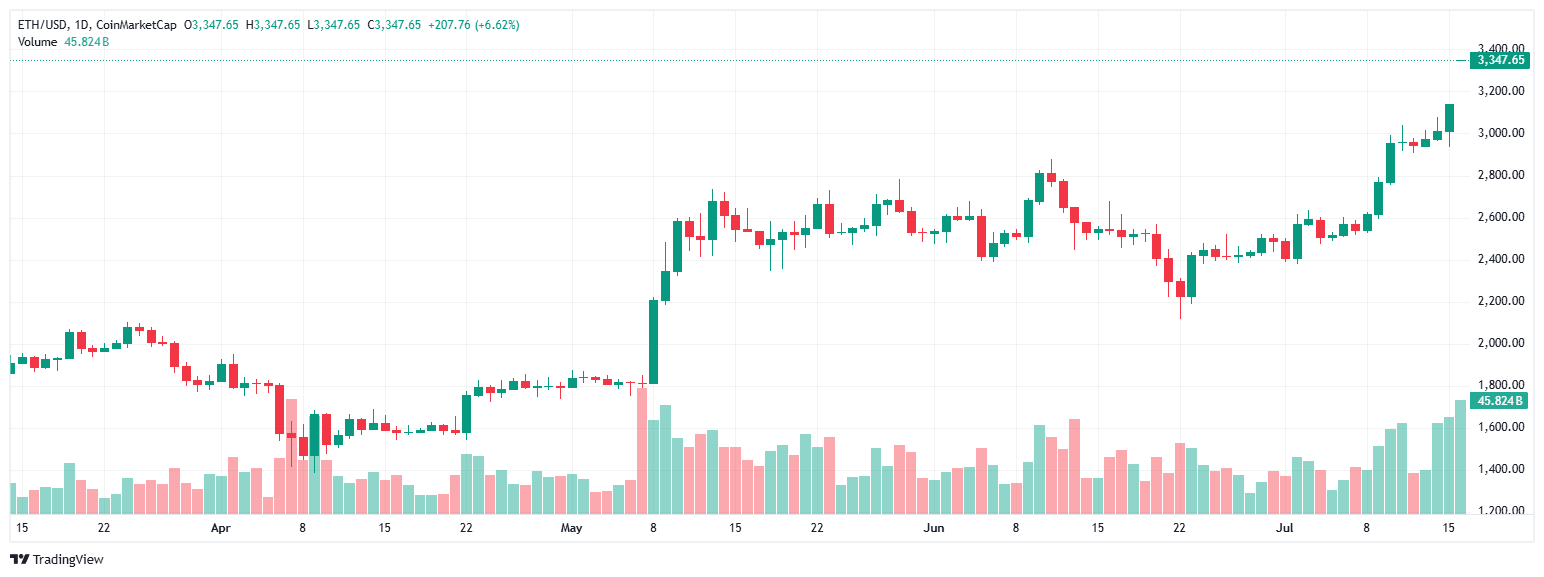

Das gesamte derivativen OI von ETH an allen Börsen hat 24,5 Milliarden Dollar erreicht, ein Anstieg von 37% in nur 30 Tagen. Allein in der vergangenen Woche wurden zusätzlich etwa 2,9 Milliarden Dollar verzeichnet. Der plötzliche Anstieg des OI fand im Kontext eines starken Anstiegs von ETH von unter 2.600 Dollar auf über 3.160 Dollar statt, was zeigt, dass der Markt signifikant spekulatives Kapital anzieht.

Daten von CryptoQuant zeigen, dass das OI von ETH derzeit etwa 7,7 Millionen ETH entspricht, was etwa 6,4% des zirkulierenden Angebots ausmacht. Dieser Prozentsatz hilft uns, das Maß an Hebelwirkung des Marktes im Verhältnis zur Menge der im Umlauf befindlichen Token besser zu verstehen. In der Vergangenheit, wenn das nominale OI 6% überschreitet, erlebte der Markt oft starke Korrekturen, was auf eine übermäßige Abhängigkeit von Derivaten hinweist, um den Spotpreis zu steigern.

Die 90-Tage-Korrelation zwischen dem Preis von ETH und OI liegt derzeit bei 0,96. Ein so hoher Korrelationsgrad zeigt oft eine Rückkopplungsschleife zwischen dem Preisanstieg und der Hebelverwendung. Wenn ETH im Preis steigt, eröffnen Trader weitere Kontrakte, was zusätzlichen Kaufdruck erzeugt, bis margin limits oder Gewinnmitnahmen diesen Zyklus durchbrechen.

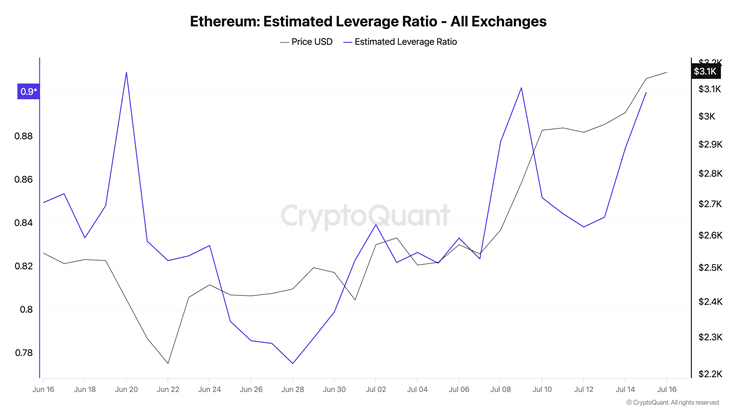

Laut den Daten von CryptoQuant hat das geschätzte Hebelverhältnis (ELR), das das Verhältnis zwischen OI und dem ETH-Saldo an der Börse misst, wieder ein Hoch erreicht. Mit einem Wert von 0,90 ist es nur einen kleinen Abstand vom historischen Höchststand von 0,916 (gesetzt zu Beginn des Monats Juni) entfernt.

Dies deutet darauf hin, dass Trader zunehmend Margin oder geliehenes Kapital nutzen, um ihre Handelspositionen aufrechtzuerhalten. Gleichzeitig impliziert es, dass ein Großteil von ETH, das an den Börsen gehalten wird, in Derivate "eingeschlossen" ist, anstatt für den Spot-Handel oder Abhebungen verwendet zu werden.

Ein Anstieg des ELR verringert oft die Widerstandsfähigkeit des Marktes gegenüber Preisbewegungen. In einem Umfeld mit hoher Hebelwirkung können bereits leichte Rückgänge Wellen von Liquidationen auslösen, wenn die Sicherheitenlevels verletzt werden.

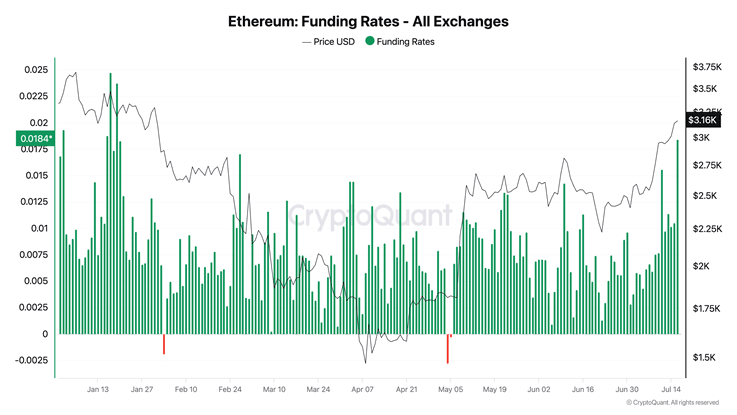

Die Funding-Rate von den unbefristeten ETH-Futures ist ebenfalls stark gestiegen. Am 16.07. erreichte die durchschnittliche tägliche Funding-Rate an allen großen Börsen 0,018%, was den Kosten für das Halten einer Long-Position von etwa 6,7% pro Jahr entspricht. Dies ist ein signifikanter Anstieg im Vergleich zur durchschnittlichen Rate von 0,0075% in der Vorwoche und liegt weit über dem 30-Tage-Durchschnitt von 0,0073%.

Die Funding-Rate ist nur an 2 Tagen seit Jahresbeginn negativ geworden, was zeigt, dass die Tendenz der Trader weiterhin zu Long-Positionen tendiert. Der Druck von der Funding-Rate konzentriert sich hauptsächlich auf nahe Fälligkeiten von unbefristeten Swaps, insbesondere auf Plattformen mit vielen Kleinanlegern wie Binance, Bybit und OKX.

Im Gegensatz dazu werden langfristige ETH-Futures auf CME und institutionellen Börsen mit einem bescheideneren Spread zum Spotpreis gehandelt. Diese Divergenz zeigt, dass der aktuelle Preisanstieg hauptsächlich von kurzfristigen Tradern angetrieben wird, anstatt von traditionellen Vermögensverwaltungsfonds oder makroökonomischen Handelsplätzen.

Die Expansion des aktuellen Derivatemarktes findet nicht in einer isolierten Umgebung statt. Das Spotvolumen von Ethereum ist ebenfalls erheblich gestiegen, was teilweise den Preisanstieg bestätigt. In der vergangenen Woche betrug das durchschnittliche tägliche Spot-Handelsvolumen 874.000 ETH, was 25% über dem 30-Tage-Durchschnitt liegt.

Der Anstieg des Spot-Handels zeigt, dass neues Kapital tatsächlich in den Markt fließt und nicht nur Kapital, das durch Derivate zirkuliert. Dennoch bleibt die Größe und das Tempo der Expansion des Derivatemarktes signifikant höher als das Spotkapital, was die Wahrscheinlichkeit erhöht, dass ein Großteil des jüngsten Preisanstiegs von ETH durch Hebelwirkung verstärkt wird.

Derzeit dominiert der Derivatemarkt einen großen Teil der Preisbewegungen von ETH. Obwohl dies die Reife des Marktes widerspiegelt, macht es den Markt auch fragiler. Hohe Hebelwirkung, gedehnte Funding-Raten und hohe nominale Expositionslevels zeigen, dass ETH in einem engen Gleichgewichtshandelsbereich handelt. Wenn der Spotpreis weiter steigt, könnte das Derivaten-Ökosystem kurzfristig seine Eigenunterstützung aufrechterhalten, zusätzliches Kapital anziehen und den Hebel weiter erhöhen.

Jedoch könnte jeder plötzliche Rückgang diese Struktur schnell zum Einsturz bringen. Ein hoher ELR bedeutet, dass viele Positionen mit einer dünnen Sicherheitenbasis operieren, und ein starker Rückgang könnte eine massive Liquidation auslösen, wodurch die Preise noch weiter fallen – was einen klassischen Dominoeffekt erzeugt.