In den letzten zehn Jahren hat sich die Anzahl der Krypto-Nutzer exponentiell vergrößert, wobei CEX und DEX parallel zueinander agieren und gemeinsam ein vielfältiges Muster formen; CEX expandiert stabil, DEX erlebt einen beschleunigten Aufstieg, und das Marktökosystem bewegt sich allmählich in Richtung Gleichgewicht. Hackerangriffe und Wege des Cross-Chain-Washings entwickeln sich weiterhin, Diebstähle von persönlichen Wallets nehmen zu, und die Risiken von DEX werden deutlich; CEX nutzt globale Compliance-Strukturen und ein ausgereiftes Sicherheitsystem, um Vertrauen und institutionelle Vorteile aufrechtzuerhalten. In der Zukunft werden CEX und DEX langfristig koexistieren, wobei CEX weiterhin als zentraler Zugangspunkt für Mainstream-Nutzer und als Compliance-Drehscheibe dient, während DEX durch Offenheit und Innovationskraft das Ökosystem kontinuierlich erweitert. Die Marktentwicklung wird unter einer vielfältigen Struktur fortgesetzt.

Einleitung

In den letzten Jahren hat sich die Rolle zentralisierter Börsen (Centralized Exchange, CEX) und dezentralisierter Börsen (Decentralized Exchange, DEX) im Kryptomarkt allmählich zu einem zentralen Thema für Investoren und Forscher entwickelt. Obwohl der Markt bereits ein gewisses Verständnis für diese beiden Handelsmodelle hat, sind ihre Auswirkungen und Unterschiede in verschiedenen Anwendungsszenarien nach wie vor wert, eingehender untersucht zu werden.

In den letzten zwei Jahren hat die Nutzung von DEX weltweit signifikant zugenommen, immer mehr Investoren beginnen, Erfahrungen mit On-Chain-Handel und Wallet-Management zu sammeln und darüber nachzudenken, was darauf hinweist, dass der dezentrale Handel schnell an Bedeutung gewinnt. Dennoch bleibt CEX als traditionelles und hochgradig verbreitetes Handelsmodell nach wie vor von unverzichtbarem Wert. In Bezug auf Compliance, Liquidität und Nutzererfahrung bleiben die Vorteile von CEX offensichtlich, und viele Unternehmen und Investoren sind weit mehr auf CEX angewiesen, als es die allgemeine Marktauffassung vermuten lässt.

Daher ist der 'Vergleich zwischen CEX und DEX' nicht nur eine Frage der Auswahl von Handelsinstrumenten, sondern auch eine entscheidende Beurteilung der Industrie- und Zukunftstrends. Dieser Artikel wird durch multidimensionale Datenvergleiche eine systematische Analyse des aktuellen Stands und der potenziellen Entwicklungen beider Plattformen durchführen, einschließlich Nutzerzahlen und Durchdringung, Marktstruktur und Handelsmuster, Sicherheit sowie globale Compliance-Strategien. Durch Vergleiche und Überschneidungen kann ein klareres Verständnis der Verbreitung, der Risikodifferenzen und der Wechselwirkungen zwischen CEX und DEX im globalen Kryptomarkt gewonnen werden, um nachfolgende Marktforschung und strategische Positionierung zu unterstützen.

Datenanalyse zu Krypto-Nutzern: Marktanteil und Wachstumstrends

Exponentielles Wachstum der globalen Krypto-Nutzer

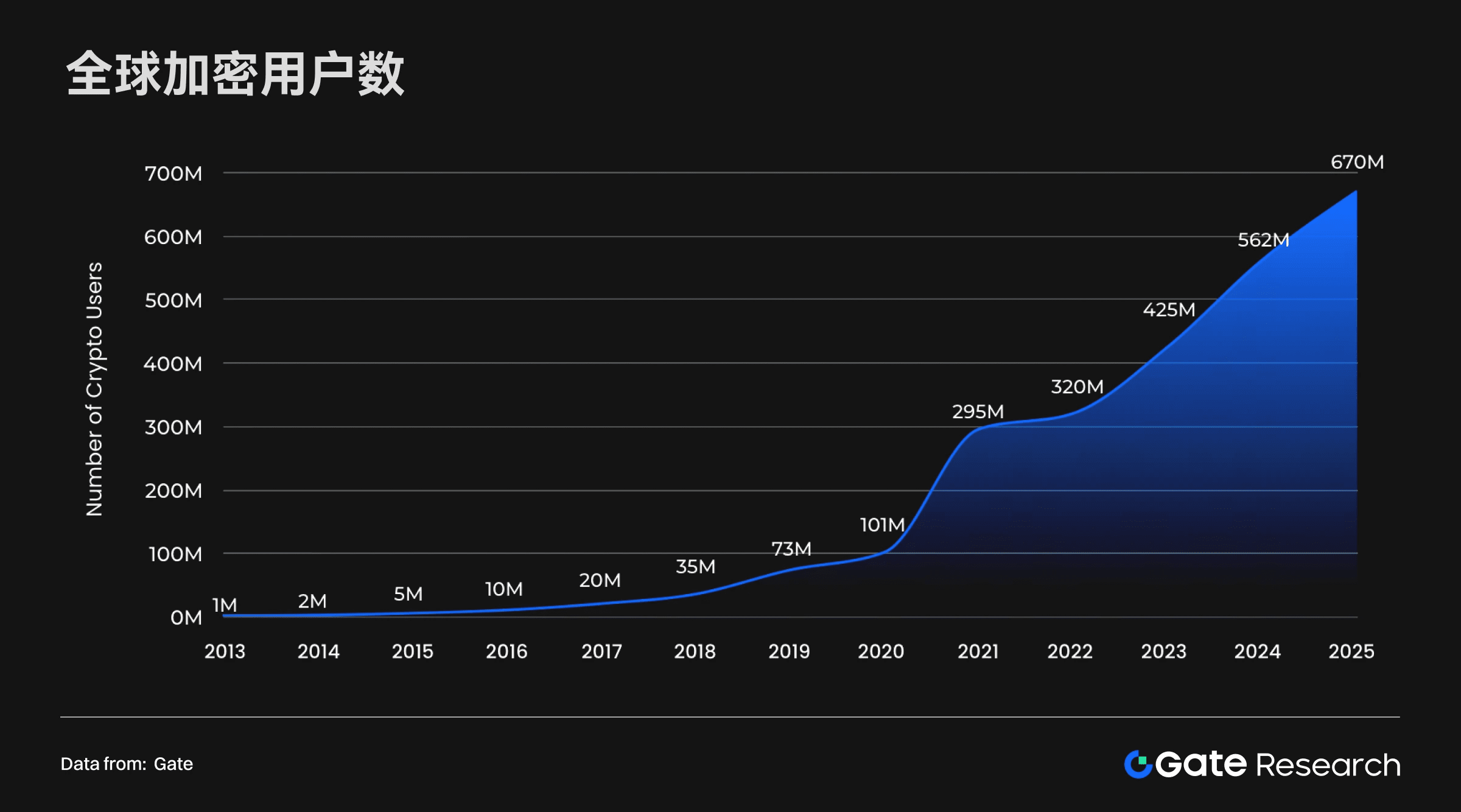

Basierend auf den Daten zu Krypto-Durchdringung, Wachstums-trends, Marktleistungen und Prognosen von Demandsafe zeigt sich, dass die globale Nutzeranzahl im Kryptobereich in den letzten zehn Jahren exponentiell gewachsen ist. Die Nutzerzahl stieg von etwa 1 Million im Jahr 2013 auf 670 Millionen im Jahr 2025, mit einer äußerst bemerkenswerten jährlichen Wachstumsrate. Insbesondere nach 2020 beschleunigte sich die Nutzerkurve plötzlich, was darauf hindeutet, dass der Kryptomarkt von frühen Experimenten zu einer breiten Akzeptanz übergeht.

Dieser Trend zeigt, dass Kryptowährungen von einer Nischenexperimentierung zu einer unübersehbaren Kraft im globalen Finanzsystem geworden sind. Eine große Nutzerbasis bietet nicht nur eine solide Grundlage für aufkommende Bereiche wie DeFi, NFT und Web 3, sondern verstärkt auch den Netzwerkeffekt und die Marktliquidität. Mit dem kontinuierlichen Wachstum der Nutzerzahl wird das Potenzial des Krypto-Marktes in Anwendungsszenarien wie finanzieller Inklusion, grenzüberschreitendem Zahlungsverkehr und digitaler Identität weiter freigesetzt, was die globale digitale Wirtschaft in eine reifere und verbreitete Phase vorantreibt.

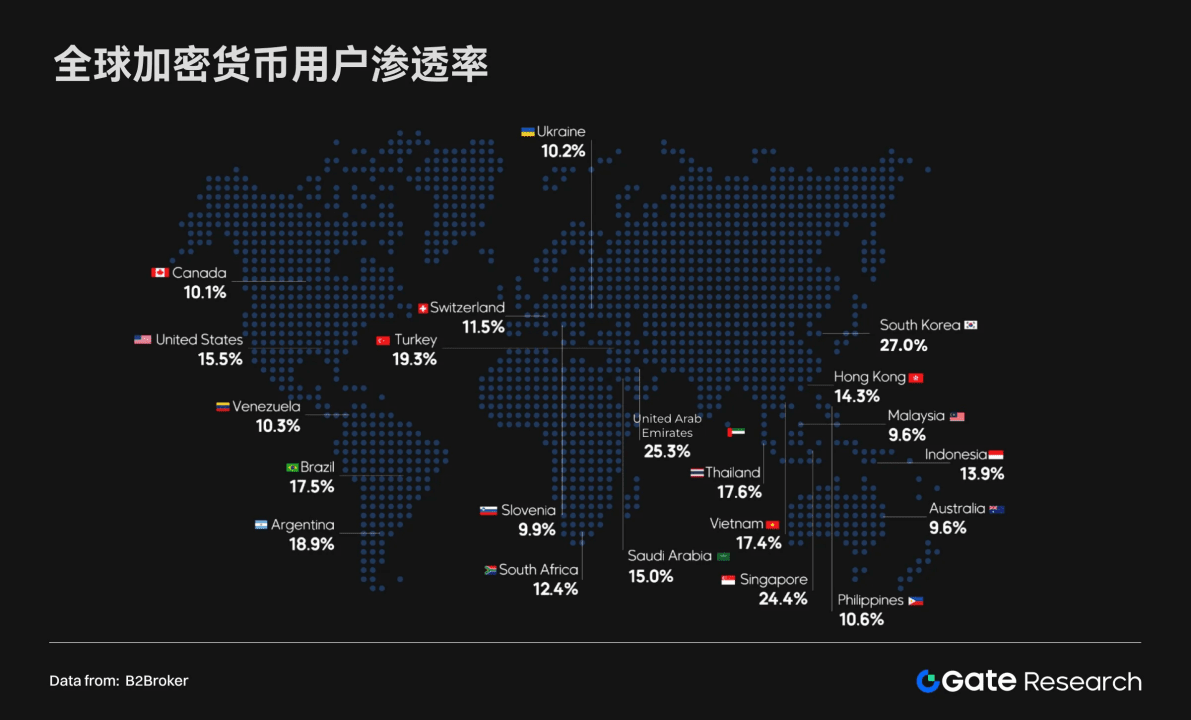

Globale Durchdringung und regionale Verteilung: Der Aufstieg der Schwellenmärkte

In Bezug auf die geografische Verteilung ist die Nutzer-Durchdringung von Kryptowährungen sehr unterschiedlich:

• Hohe Durchdringung: Südkorea (27 %), VAE (25,3 %), Singapur (24,4 %), Türkei (19,3 %), was zeigt, dass Kryptotechnologie in diesen Märkten hochgradig verbreitet ist. Hochdurchdrungene Märkte

• Schwellenmärkte: Argentinien (18,9 %), Thailand (17,6 %), Brasilien (17,5 %), Vietnam (17,4 %), Indonesien (13,9 %), mit einer Durchdringung, die über dem globalen Durchschnitt liegt, wobei Kryptowährungen als wichtiges Instrument für finanzielle Inklusion angesehen werden.

• Entwickelte Märkte: USA (15,5 %), Kanada (10,1 %) weisen eine relativ moderate Durchdringung auf, besetzen jedoch nach wie vor eine zentrale Position im globalen Kryptomarkt durch Kapital, Technologie und institutionelle Akzeptanz.

Dieses Muster zeigt, dass die Treiber der Krypto-Akzeptanz in verschiedenen Regionen variieren: Schwellenmärkte verlassen sich hauptsächlich auf finanzielle Alternativen und inclusive Bedürfnisse, während entwickelte Märkte stärker durch institutionelle Akzeptanz und technologische Innovationen vorangetrieben werden, und der Globalisierungsprozess von Kryptowährungen beschleunigt sich unter verschiedenen Antrieben.

Vergleich der Nutzerzahlen zwischen CEX und DEX

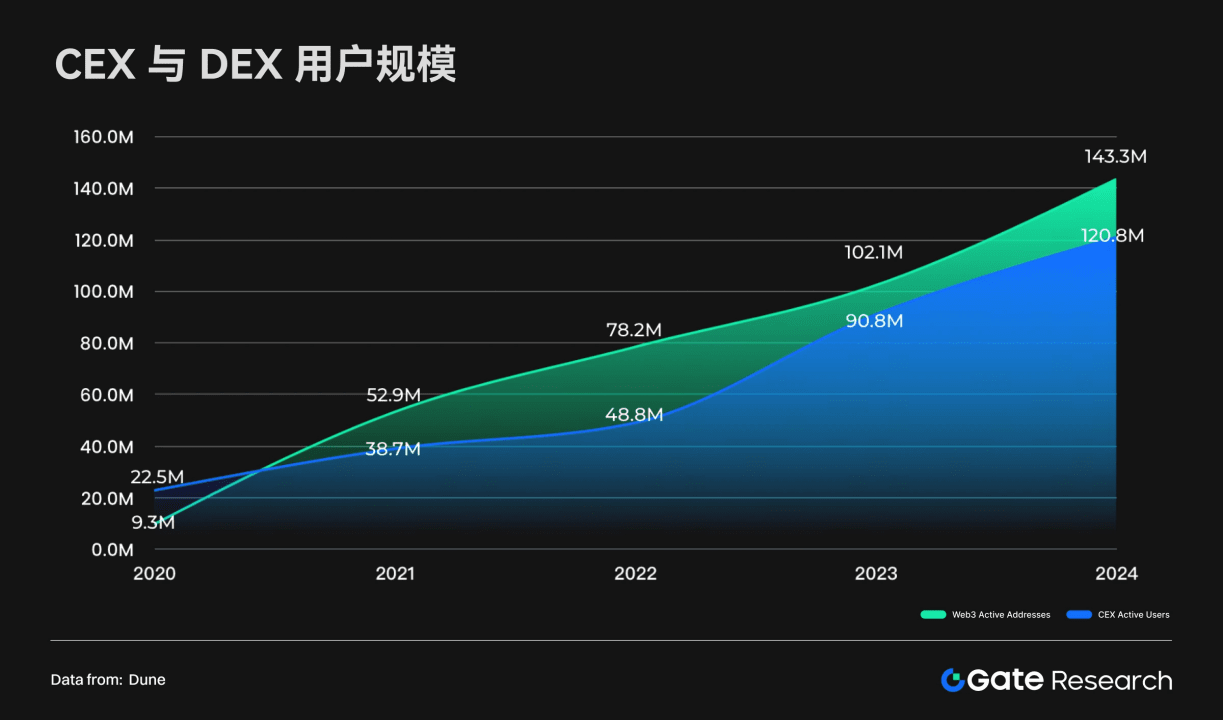

Von 2020 bis 2024 wuchs die Nutzeranzahl sowohl bei zentralisierten Börsen (CEX) als auch bei dezentralisierten Börsen (DEX) schnell:

• DEX-Nutzer: Die Anzahl aktiver Adressen stieg von 9,3 Millionen im Jahr 2020 auf 143 Millionen im Jahr 2024, was einem mehr als zehnfachen Wachstum innerhalb von vier Jahren entspricht und auf eine starke Wachstumsdynamik hinweist.

• CEX-Nutzer: Die Zahl der aktiven Nutzer stieg von 22,5 Millionen im Jahr 2020 auf 120 Millionen im Jahr 2024 und zeigt weiterhin ein signifikantes Wachstum, was darauf hindeutet, dass zentralisierte Plattformen nach wie vor eine Schlüsselposition im Kryptomarkt einnehmen.

• Trendwandel: Vor 2020 war die Nutzeranzahl bei CEX stets höher als bei DEX; ab 2021 begann die Nutzeranzahl bei DEX jedoch CEX zu übertreffen und bildete 2022 eine signifikante Lücke, obwohl diese Lücke später wieder kleiner wurde, aber 2024 erneut anstieg. Mit der Reifung des dezentralen Ökosystems wandern die Nutzer allmählich von zentralisierten Plattformen hin zu Web 3-Ökosystemen, wobei die Nutzerbasis beider Plattformen erheblich wächst.

Diese Veränderung zeigt, dass

• Nutzergewohnheiten ändern sich – immer mehr Krypto-Nutzer neigen dazu, DEX zu verwenden, um höhere Transparenz und Selbstbestimmung zu suchen;

• Der Markt wird vielfältiger – CEX bleibt der Hauptzugang, doch der Aufstieg von Web 3 und dezentralen Anwendungen verändert die Nutzerstruktur.

Insgesamt dehnt sich die Nutzerbasis des Kryptomarktes von traditionellen zentralisierten Plattformen hin zu einem dezentralisierten, offenen Web 3-Ökosystem aus, wobei die Marktentwicklung zunehmend vielfältige und dezentrale Merkmale aufweist.

Trend der globalen Vermögensbewertung: Der Aufstieg der Kryptowährungen

Kryptowährungen auf dem Weg zu globalen Kernvermögenswerten (2013–2025)

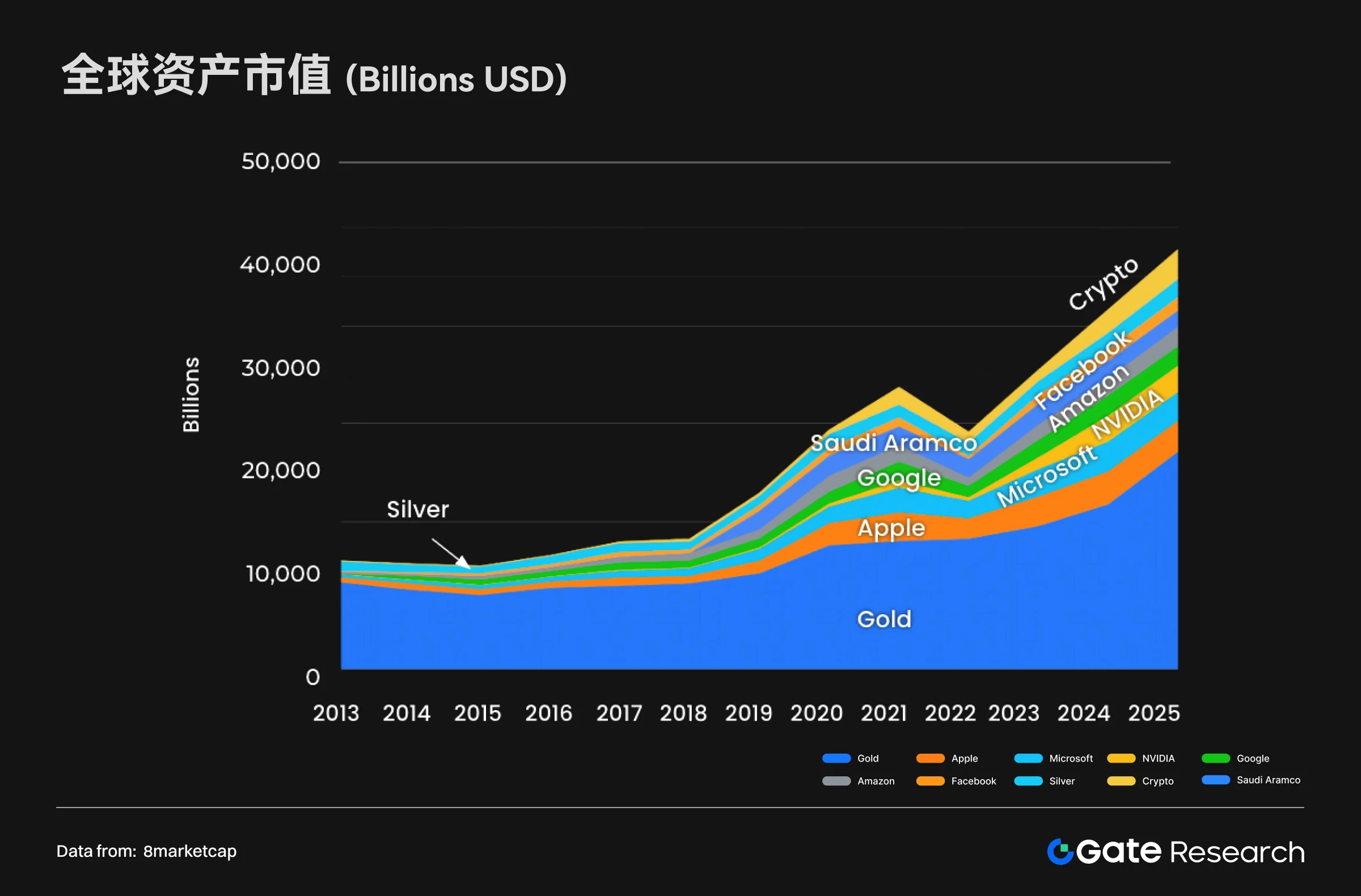

In den zwölf Jahren von 2013 bis 2025 hat sich das globale Vermögensbewertungsmuster tiefgreifend verändert. Traditionelle harte Währungen wie Gold und Silber zeigen weiterhin ein stetiges Wachstum, jedoch mit einer relativ langsameren Wachstumsrate, während der Marktanteil allmählich verringert wird. Gleichzeitig expandiert die Marktkapitalisierung von Technologieriesen rasant, insbesondere Microsoft und Nvidia, die nach 2020 schnell aufsteigen und verdeutlichen, dass fortschrittliche Technologien wie künstliche Intelligenz und Cloud-Computing zum zentralen Motor des globalen Wirtschaftswachstums werden.

Besonders bemerkenswert ist, dass Kryptowährungen seit 2020 ein explosiven Wachstum erlebt haben und schnell zu einem zentralen Bestandteil des globalen Vermögensmarktes aufgestiegen sind. Bis 2025 wird die gesamte Marktkapitalisierung 3,02 Billionen US-Dollar erreichen und damit Apple übertreffen, und zur viertgrößten Vermögensklasse der Welt werden, nur hinter Gold, Nvidia und Microsoft. Bitcoin (BTC) hat eine Marktkapitalisierung von 2,35 Billionen US-Dollar erreicht und übertrifft Amazon und Silber; Ethereum (ETH) hat eine Marktkapitalisierung von fast 980 Milliarden US-Dollar; die Gesamtmarktkapitalisierung von Stablecoins erreicht ebenfalls 260 Milliarden US-Dollar.

Insgesamt zeigt sich, dass sich der Kern des globalen Vermögens allmählich von traditionellen harten Vermögenswerten hin zu innovativen, wachstumsstarken Vermögenswerten verschiebt. Der Aufstieg der Kryptowährungen zeigt nicht nur das enorme Potenzial digitaler Finanzen, sondern markiert auch, dass sie nun gleichwertig mit Gold und Technologiewerten sind, um eine neue Säule der globalen Kapitalallokation zu bilden.

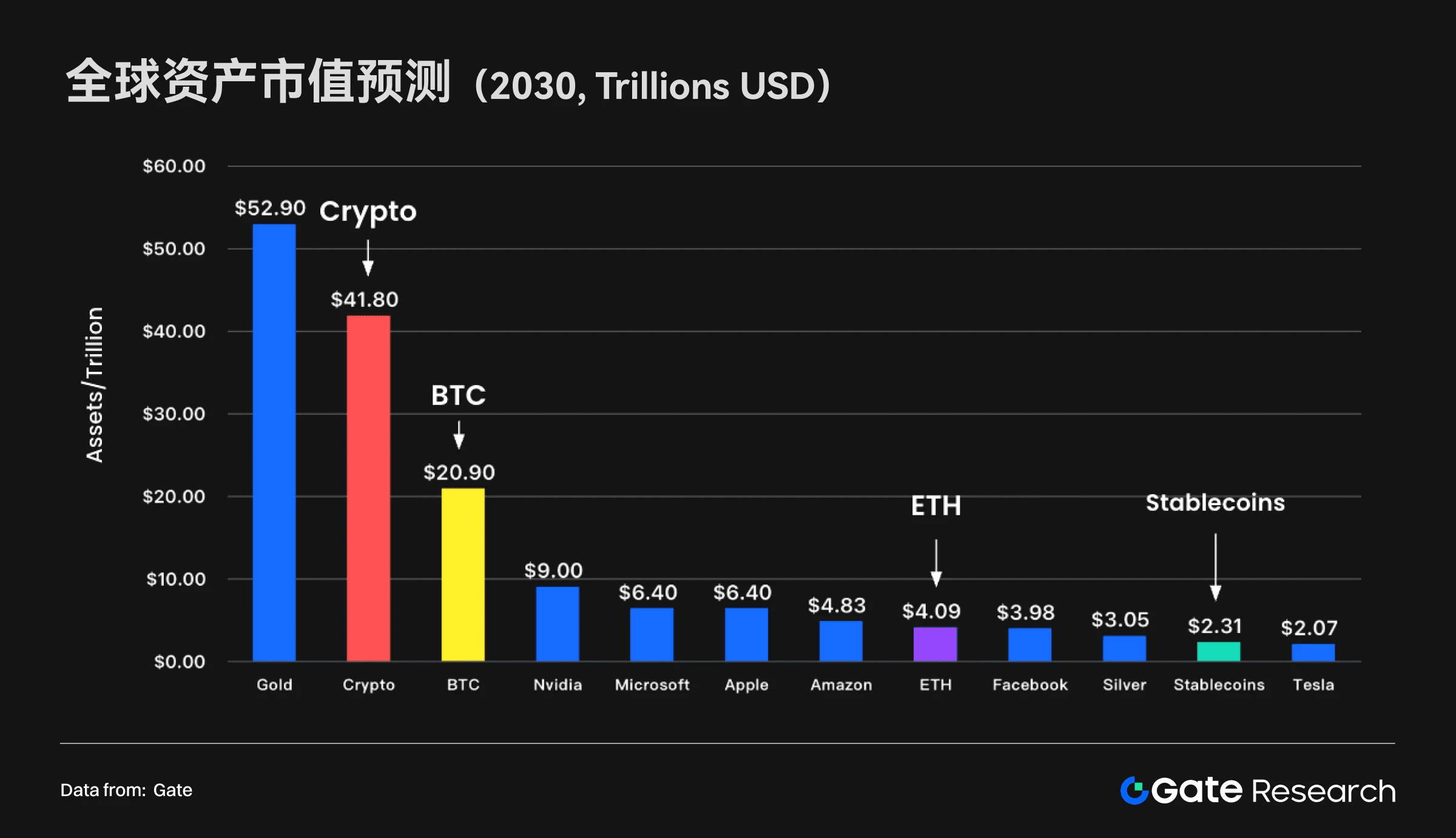

Phasenspezifische Veränderungen und zukünftige Trends der globalen Vermögensbewertung (2022–2025–2030)

Durch die Analyse von Marktkapitalisierungs-Schnappschüssen zu bestimmten Zeitpunkten kann klar erkannt werden, wie Kryptowährungen vom Randvermögen zu einer zentralen Kategorie gewachsen sind, die mit den weltweit führenden Technologie-Riesen konkurrieren kann. Im August 2022 wurde der globale Vermögensmarkt immer noch von traditionellen Vermögenswerten dominiert: Gold mit 11,77 Billionen US-Dollar an der Spitze, gefolgt von Apple und Microsoft. Zu diesem Zeitpunkt betrug die gesamte Marktkapitalisierung von Kryptowährungen etwa 1,08 Billionen US-Dollar, was bereits eine gewisse Größe aufwies, jedoch weiterhin in einer untergeordneten Position im Vergleich zu Silber (1,38 Billionen US-Dollar) war.

In nur drei Jahren hat sich jedoch eine massive Veränderung vollzogen. Bis August 2025, angetrieben von der Welle der künstlichen Intelligenz und dem Krypto-Bullenmarkt, wurde das globale Vermögensbild vollständig umgeschrieben. Der Marktwert von Gold stieg auf 22,93 Billionen US-Dollar; Nvidia, gestützt durch seine Führungsposition im AI-Bereich, erreichte einen Marktwert von 4,24 Billionen US-Dollar. In dieser Zeit hat sich das Krypto-Vermögen besonders glänzend entwickelt, mit einer Gesamtmarktkapitalisierung von 3,02 Billionen US-Dollar, die historisch Silber und Amazon übersteigt und damit offiziell in die Reihe der wichtigsten globalen Vermögenswerte aufsteigt.

In Zukunft wird erwartet, dass sich dieser Trend weiter vertieft. Prognosen deuten darauf hin, dass bis 2030 die Gesamtmarktkapitalisierung der Kryptowährungen 41,80 Billionen US-Dollar erreichen könnte, wodurch sie zur weltweit zweitgrößten Vermögensklasse nach Gold wird. Dieser exponentielle Aufstieg spiegelt wider, dass globales Kapital eine großangelegte Migration in die digitale Ära durchläuft, wobei die Zusammensetzung der Top-Vermögenswerte sich von einem Fokus auf traditionelle harte Vermögenswerte hin zu einem diversifizierten neuen Muster entwickelt, das traditionelle Vermögenswerte, Technologieriesen und digitale Vermögenswerte umfasst.

Entwicklung der internen Struktur des Krypto-Marktes: Dynamisches Gleichgewicht zwischen CEX und DEX

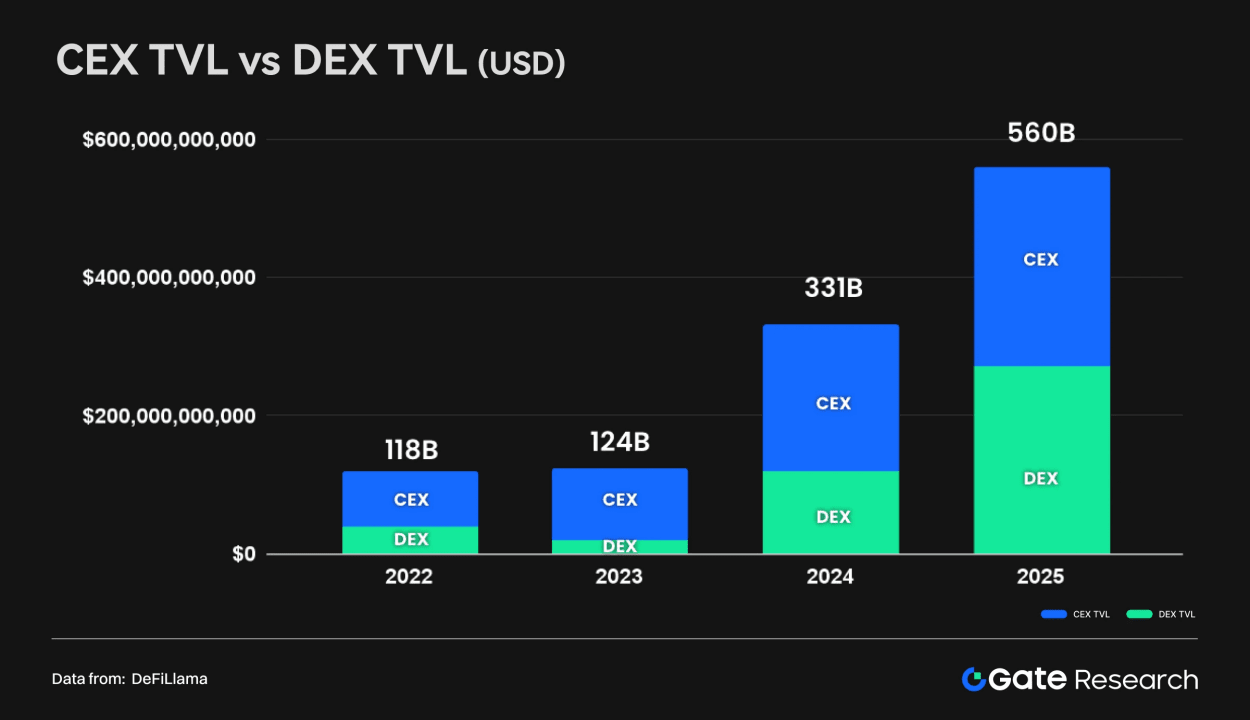

Inzwischen entwickelt sich auch die Marktstruktur innerhalb der Kryptowährungen zu einem reiferen und ausgewogeneren Zustand. Früher war die Vermögensverwaltung und Liquidität fast vollständig von zentralisierten Börsen (CEX) abhängig; bis 2025 hat sich das Muster jedoch zu einem 'doppelgleisigen Modell' mit gleichwertigen CEX und DEX gewandelt. Daten zeigen, dass die Gesamtvermögensreserven von CEX und DEX im Jahr 2022 etwa 118 Milliarden US-Dollar betrugen, wobei CEX die absolute Dominanz hatte; jedoch stieg diese Zahl bis 2025 auf 560 Milliarden US-Dollar, wobei der Wert gesperrter DEX-Assets (TVL) erheblich zunahm und fast gleichwertig mit den CEX-Reserven wurde.

Diese strukturelle Veränderung ist kein Zeichen für die Schwächung der Bedeutung von CEX, sondern ein Hinweis auf das Reifewachstum des Krypto-Marktes. Einerseits hat die rasante Expansion der gesamten Marktgröße sowohl CEX als auch DEX ausreichenden Wachstumsspielraum geboten; andererseits spiegelt der Anstieg des Anteils der DEX-Assets den Wohlstand des DeFi-Ökosystems, technologische Fortschritte und das Nutzerinteresse an Selbstverwaltung von Vermögenswerten und On-Chain-Transparenz wider. Gleichzeitig entwickelt sich die Rolle von CEX weiter: Es ist nicht mehr nur das einzige Handelszentrum, sondern fungiert als 'Kern-Gateway', das die Brücke zwischen der realen Welt und der On-Chain-Wirtschaft schlägt und Schlüsselrollen wie Fiat-Ein- und Auszahlungen, Nutzerbildung und institutionelle Compliance-Interaktionen übernimmt.

Daher bildet der Kryptomarkt allmählich eine 'Doppelgleisige Infrastruktur' – CEX als Eingang und Knotenpunkt für globales Kapital, DEX als zentraler Träger für On-Chain-Finanzierung und Innovation. Die beiden sind nicht in einem Ersetzungsverhältnis, sondern ergänzen sich gegenseitig und bilden gemeinsam die duale Basis des zukünftigen Krypto-Finanzsystems.

Token-Emission und Ökosystem-Potenzial

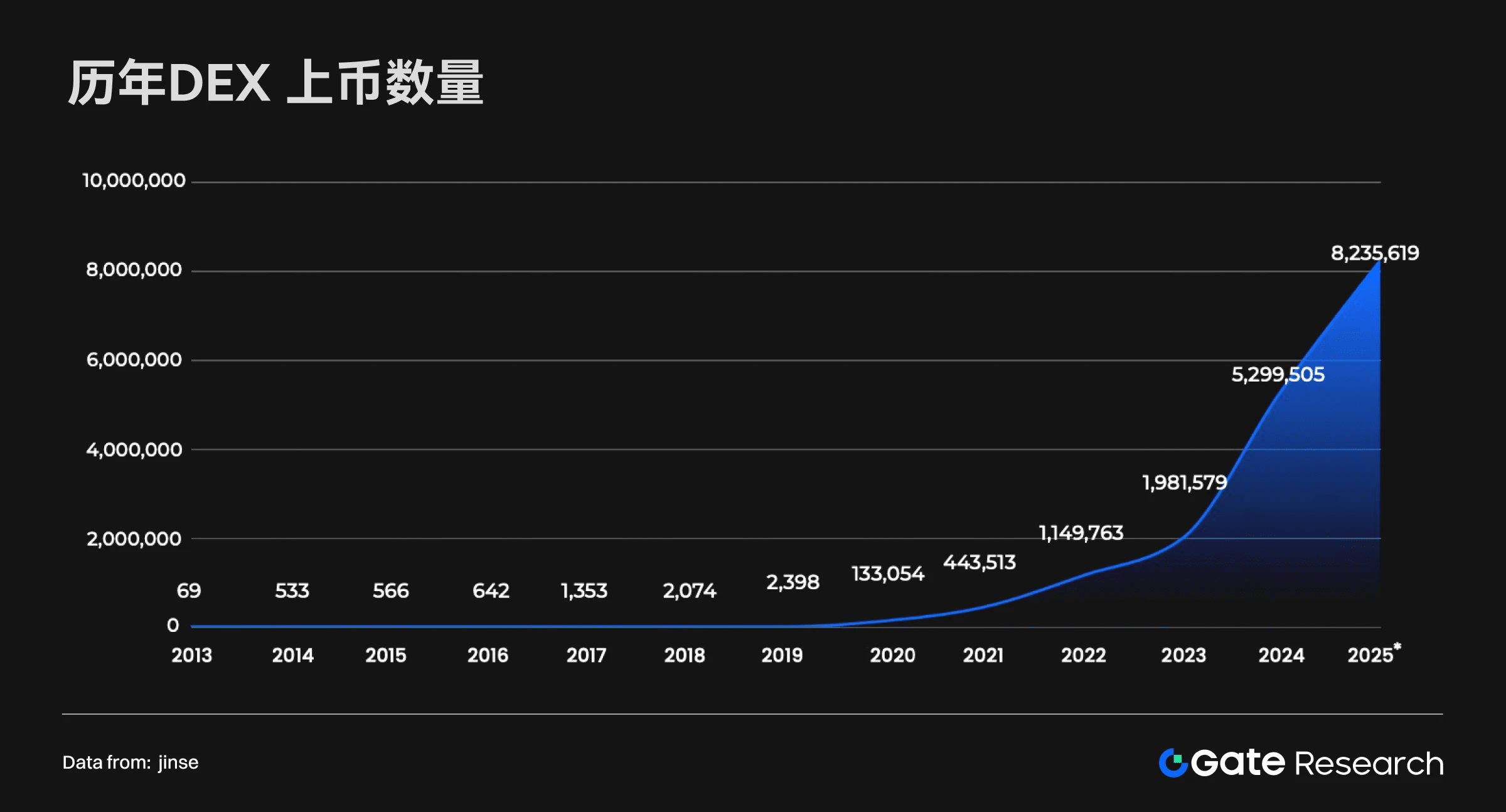

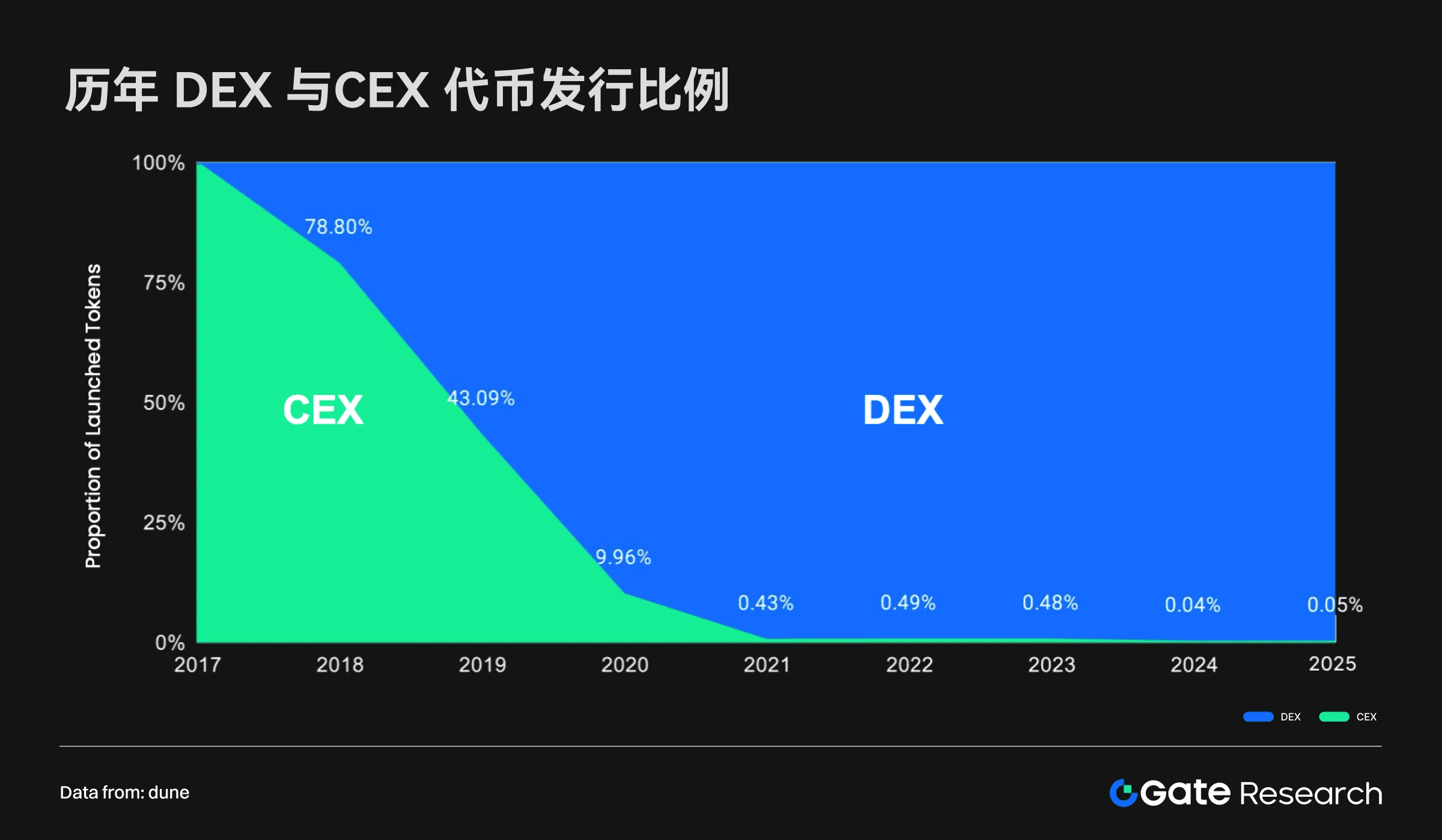

Die Anzahl der Token-Emissionen hat in den letzten Jahren einen extrem schnellen Wachstumstrend gezeigt. Besonders seit dem 'DeFi-Sommer' 2020 sind dezentrale Börsen (DEX) allmählich zu den Hauptkanälen für neue Token-Emissionen geworden. Heute hat das Volumen der Token-Emissionen auf DEX ein erstaunliches Niveau erreicht, täglich werden über 50.000 neue Token herausgegeben, und bis 2025 wird die Gesamtzahl der neu emittierten Token voraussichtlich 8 Millionen überschreiten, wobei die kumulierte Emissionsgröße Millionen erreichen wird. Im Vergleich dazu gibt es bei CEX immer noch viele Token-Listings, aber die Emissionsgeschwindigkeit und -anzahl sind eindeutig hinter DEX zurückgeblieben.

Diese Veränderung des Emissionsmodells hat zwei Auswirkungen:

Innovations- und Prosperitätssteigerung: Die Offenheit von DEX bietet Entwicklern und Gründerteams eine breitere Bühne. Neue Projekte können schnell gestartet und in den Umlauf gebracht werden, was die Diversifizierung und schnelle Iteration neuer Bereiche wie GameFi, DeFi und SocialFi vorantreibt.

Risikound Qualitätsdifferenzierung: Da es fast keine Eintrittsbarrieren gibt, haben die meisten Token auf DEX eine begrenzte Größe und eine kurze Lebensdauer, was zu einem Markt führt, der mit 'Long-Tail-Projekten' übersät ist, die ein hohes Risiko bergen. Im Vergleich dazu filtert CEX weiterhin Projekte durch strenge Überprüfungsmechanismen, obwohl die Anzahl der Emissionen geringer ist, ist die Qualität und Vertrauenswürdigkeit der Token höher.

Proportional gesehen wird der Großteil der neuen Token derzeit auf DEX emittiert, während der Anteil von CEX auf unter 1 % gesunken ist. Dies zeigt, dass DEX in den Treibern der Prosperität des Token-Ökosystems die aktive Rolle übernommen hat. Gleichzeitig hat CEX jedoch weiterhin einen unverzichtbaren Wert in Bezug auf 'ausgewählte Projekte', Markenreputation und Compliance-Garantien.

In der Token-Emissionsgröße verschiedener Launchpads von Web 3 stammen mehr als die Hälfte von DEX. Dies zeigt, dass der florierende Ökosystem von einem einzelnen Modell zu einem dualen Modell mit CEX und DEX übergeht.

Evolutionstrend der Marktbeherrschung

Im Bereich Handelsvolumen und Marktbeherrschung entwickelt sich die Wettbewerbsbeziehung zwischen CEX und DEX allmählich weiter. Insgesamt bleibt CEX die zentrale Kraft im Markt, während der Marktanteil von DEX weiterhin steigt und die Differenz zwischen beiden allmählich kleiner wird.

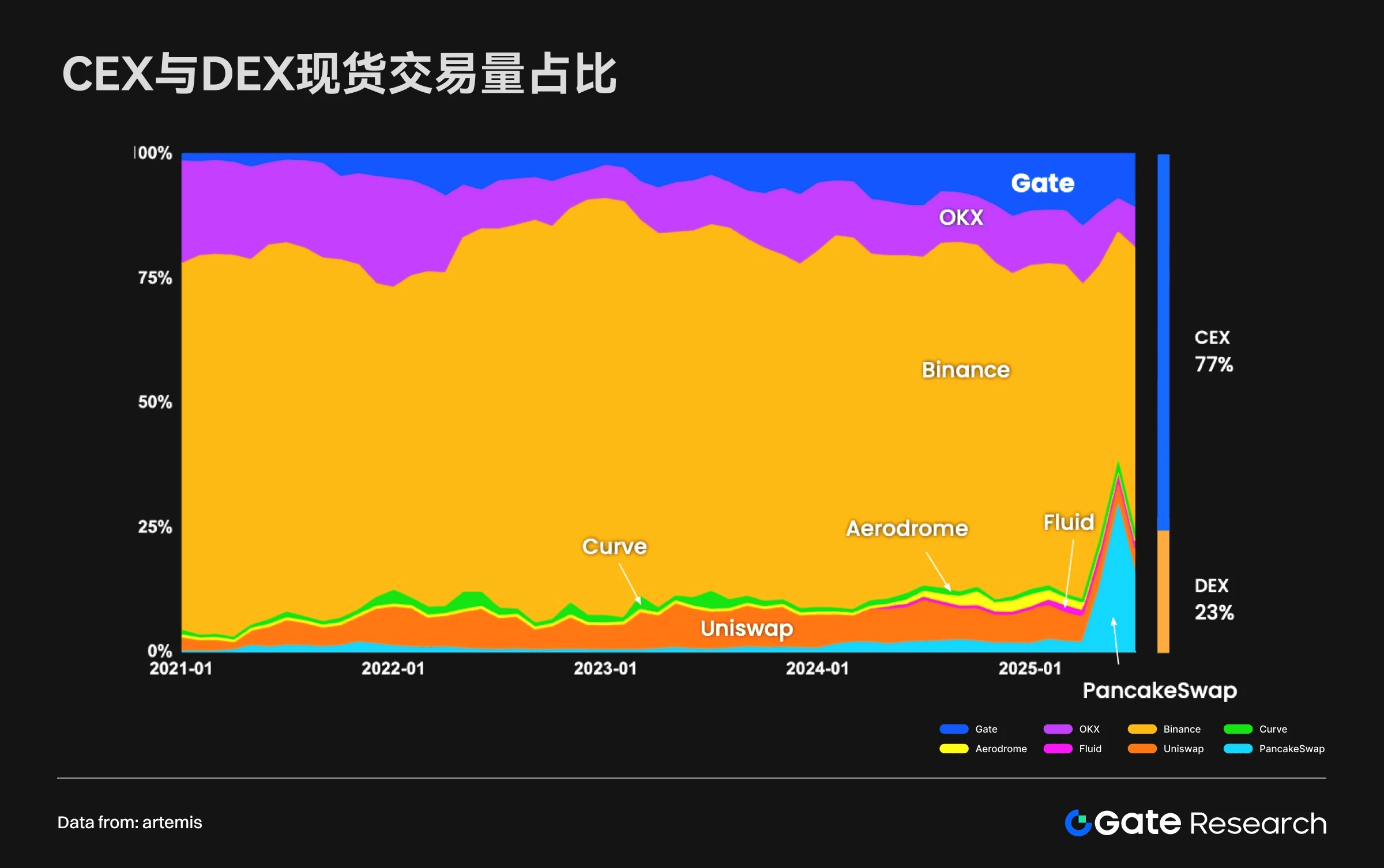

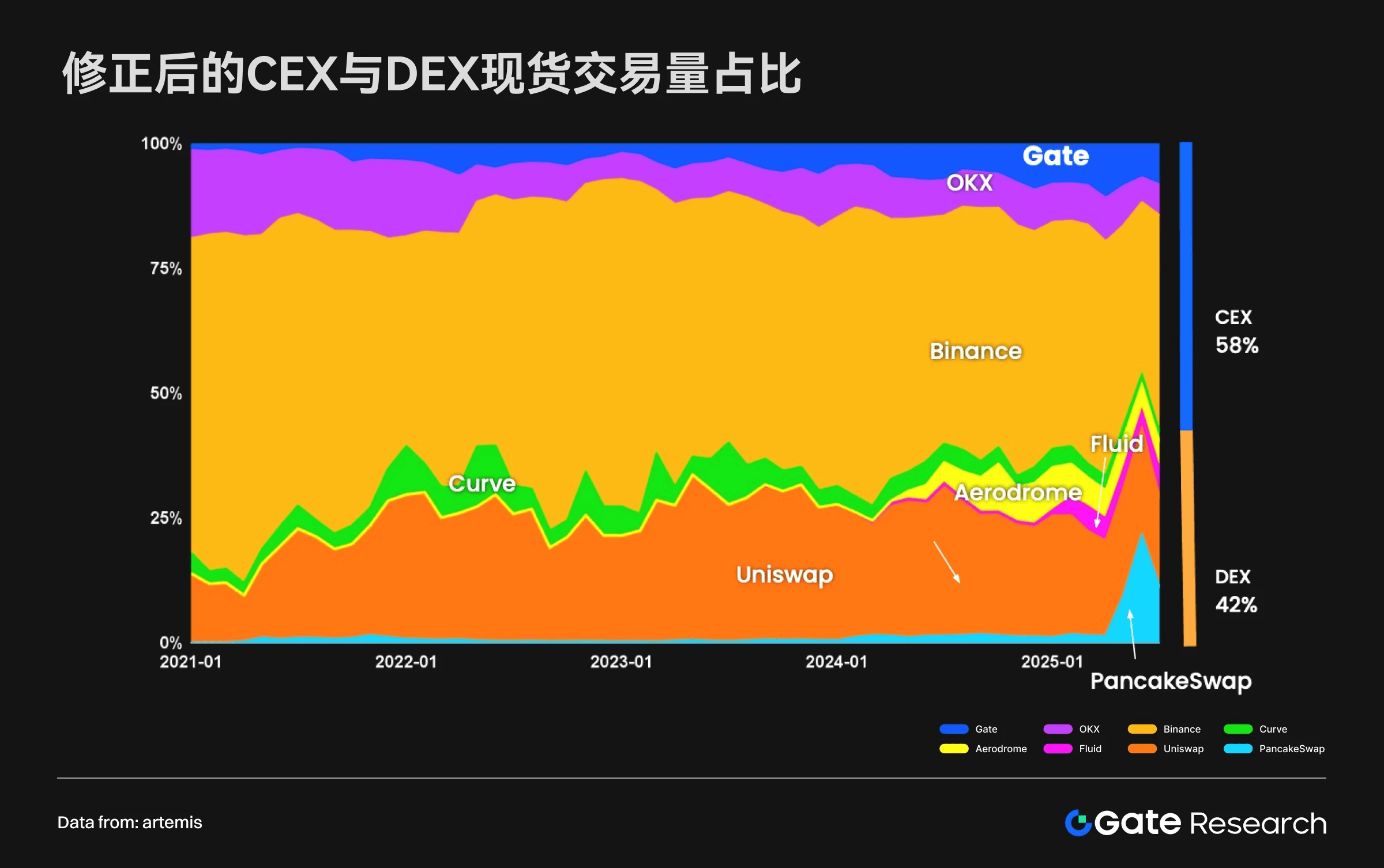

Spot-Handel

Derzeit machen CEX etwa 77 % des globalen Spot-Handelsvolumens aus, während DEX etwa 23 % ausmacht. Wenn jedoch der Einfluss von Wash Trading ausgeschlossen wird, zeigen die Daten, die die tatsächliche Aktivität im Einzelhandelsmarkt widerspiegeln: CEX macht 58 % aus, während DEX 42 % ausmacht. Dies bedeutet, dass DEX beim tatsächlichen, benutzergetriebenen Handel bereits nahe an CEX heranrückt und ein schnelles Aufholen zeigt.

Jährliches Handelsvolumen

In den letzten zehn Jahren hat sich die jährliche Handelsvolumenlücke zwischen CEX und DEX allmählich verringert. Obwohl CEX in absoluten Zahlen immer noch größer ist, wächst DEX schneller, und in bestimmten Zeiträumen und bei neuen Vermögenswerten hat DEX sogar CEX überholt oder ist nahe daran. Gleichzeitig zeigt der Vergleich der gesamten gesperrten Werte (TVL), dass CEX einst eine absolute Dominanz hatte, nun jedoch DEXs TVL CEXs nahezu erreicht und ein Gleichgewicht zwischen beiden entstanden ist.

Zukünftige Trends der Marktbeherrschung

Kurzfristig wird CEX mit seiner tiefen Liquidität, Compliance-Qualifikation und besserem Nutzererlebnis weiterhin dominieren, insbesondere in Regionen mit strengen Regulierungen. Mittelfristig wird erwartet, dass mit der ständigen Verbesserung der Blockchain-Infrastruktur, dem zunehmenden Bewusstsein der Nutzer für die Selbstverwaltung von Vermögenswerten und der fortlaufenden Verbesserung der Sicherheit und Benutzerfreundlichkeit von DEX, dessen Marktanteil weiter wachsen könnte. In den nächsten 5 bis 10 Jahren könnte DEX möglicherweise weiter an die Vorherrschaft von CEX heranrücken oder sogar diese herausfordern.

Insgesamt bewegt sich der Markt von einer 'CEX- absoluten Dominanz' allmählich in ein bipolares Gleichgewicht von 'CEX führt + DEX verfolgt schnell'. CEX behält seine Größen- und Compliance-Vorteile, während DEX die dezentralisierte Idee und die Innovationskraft der Ökosysteme anführt.

Sicherheitsrisiken und Compliance-Trends im Krypto-Ökosystem

Hackerereignisse und finanzielle Verluste

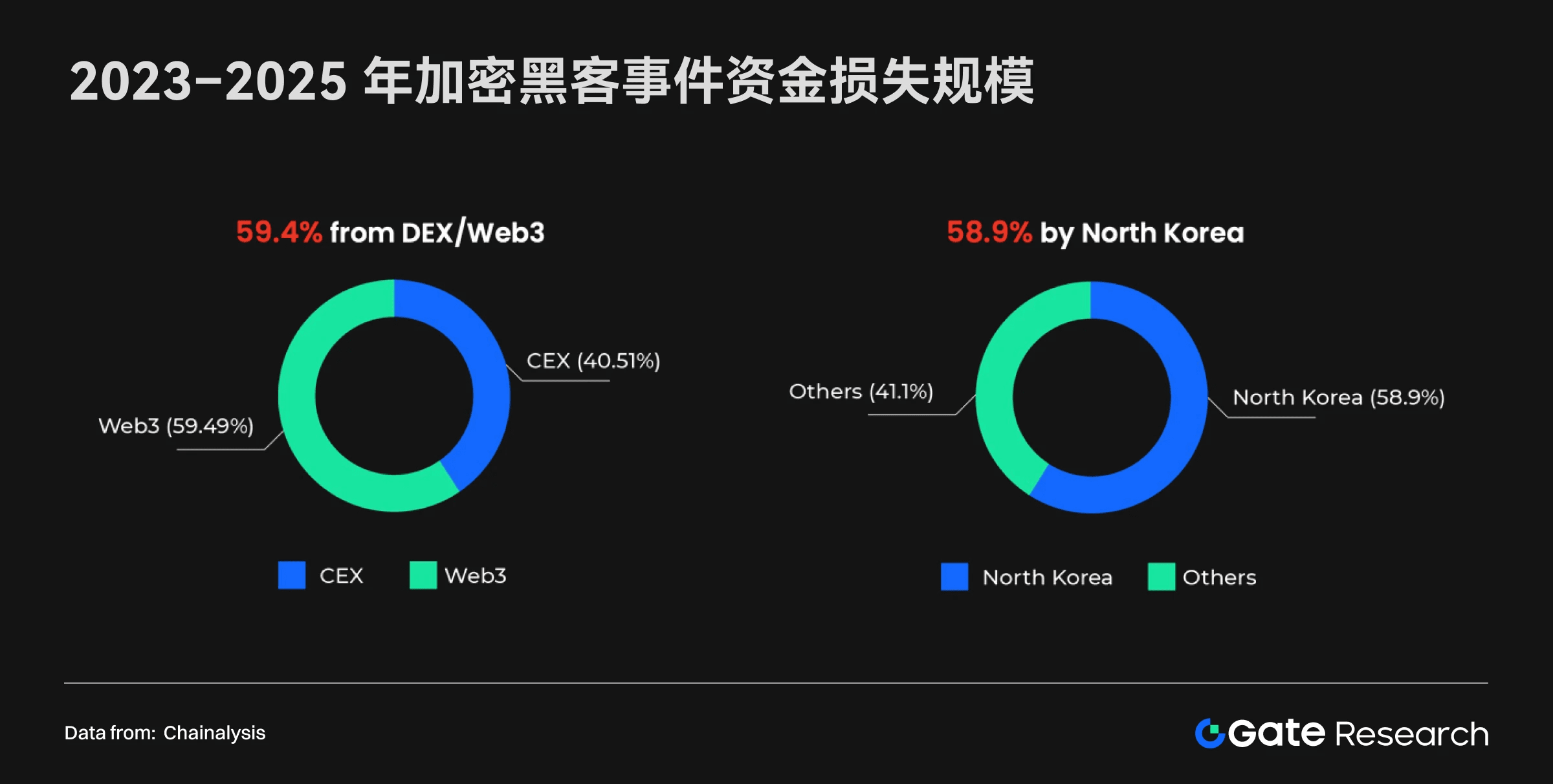

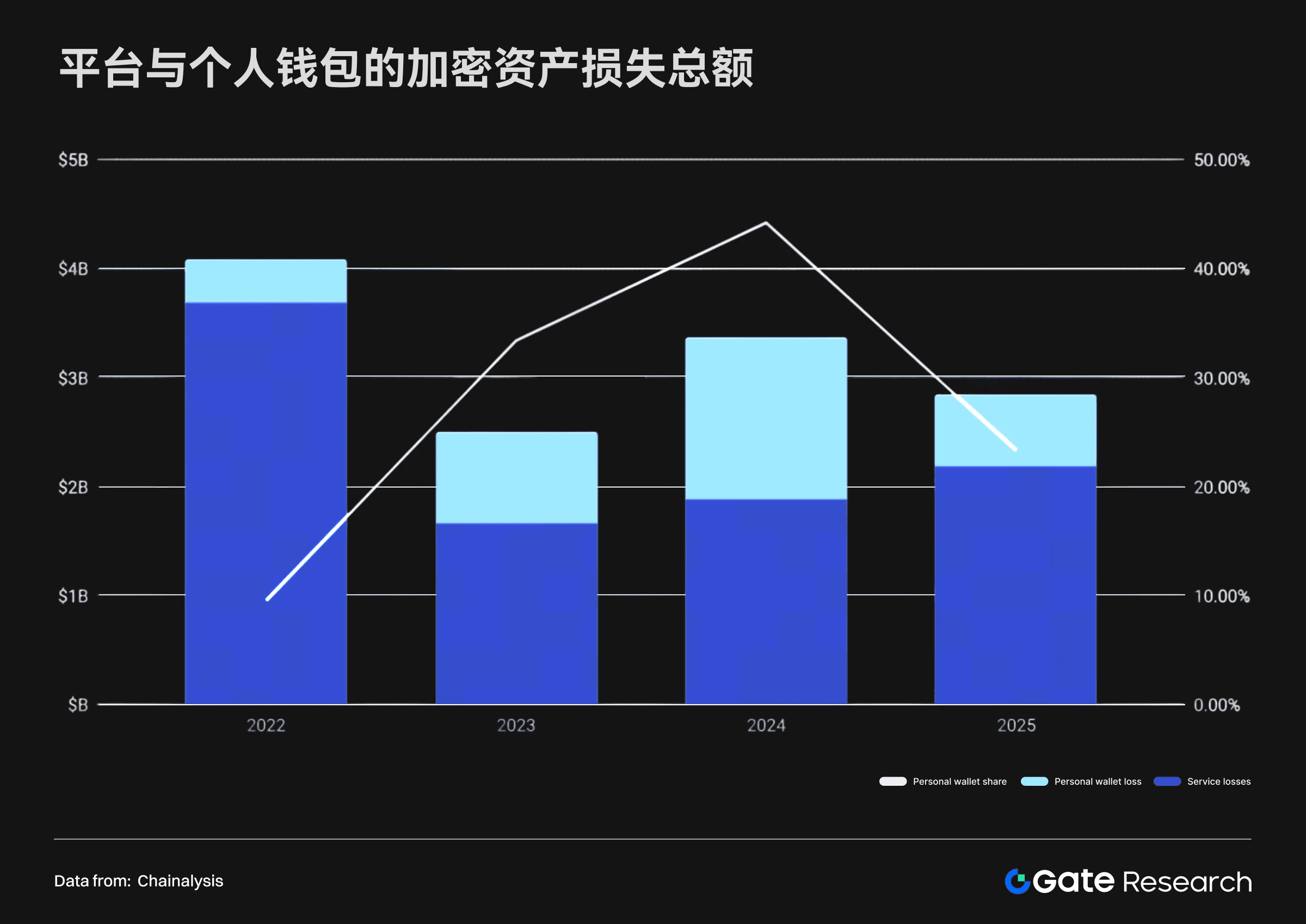

Von 2023 bis 2025 sieht sich der Kryptobereich einer Reihe von großangelegten Diebstählen gegenüber. Laut Daten von Chainalysis stammen etwa 59 % der gestohlenen Vermögenswerte aus DEX/Web 3-Protokollen, mit einem Verlustbetrag von bis zu 5,9 Milliarden US-Dollar, was die Sicherheitsmängel dezentraler Systeme unterstreicht. Die Hauptangriffsarten sind Smart-Contract-Sicherheitslücken, Sicherheitsausfälle bei Cross-Chain-Brücken und Designfehler in der Governance, was bedeutet, dass Web 3 ein höheres Risiko in Bezug auf die Sicherheit von Geldern trägt. Im Vergleich dazu hat CEX zwar ebenfalls zentrale Risiken, aber aufgrund seines relativ ausgereiften Sicherheitssystems ist der Anteil der finanziellen Verluste geringer.

Inzwischen wird der Diebstahl von persönlichen Wallets zunehmend zur neuen Front im Kryptokriminalität. Bis Juni 2025 machen Angriffe auf persönliche Nutzer-Wallets bereits über 20 % aller Aktivitäten mit gestohlenem Geld aus. Aufgrund ihrer versteckten Natur werden solche Vorfälle oft unzureichend gemeldet, aber das Risikoniveau steigt kontinuierlich. Die Hauptfaktoren, die diesen Trend vorantreiben, sind: die verbesserte Sicherheitsfähigkeit großer Plattformen, die Angreifer dazu zwingt, sich auf persönliche Nutzer zu konzentrieren; die kontinuierlich wachsende Anzahl von Kryptowährungsbesitzern; die zunehmende Wertsteigerung der persönlichen Wallet-Assets mit dem Anstieg der Marktpreise; und Hacker, die neue Tools wie LLM verwenden, um die Angriffstechniken zu verfeinern.

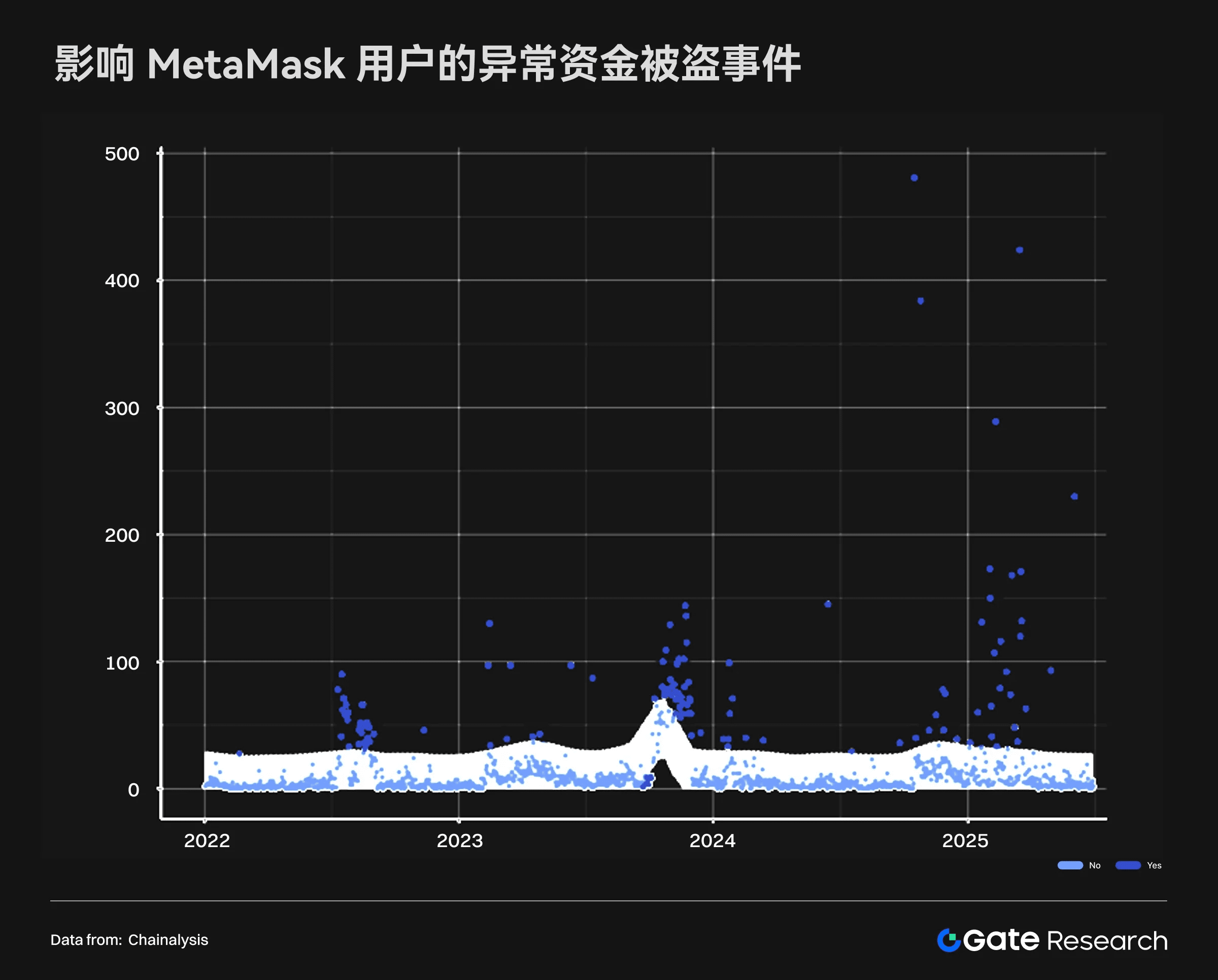

Vor dem Hintergrund zunehmender Angriffe auf persönliche Wallets ist MetaMask zu einem der repräsentativsten Fälle geworden. Seit Ende 2024 sind die Fälle von gestohlenem Geld bei MetaMask-Nutzern deutlich gestiegen und setzen sich auch im Jahr 2025 fort. Einige Angriffe haben an einem einzigen Tag fast 500 Wallets betroffen, was zeigt, dass Hacker in der Lage sind, systematische Methoden gegen große Nutzergruppen einzusetzen. Im Vergleich dazu gab es Mitte 2022 und Ende 2023 zwar auch sporadische Spitzen, aber deren Frequenz und Schweregrad lagen weit unter dem aktuellen Niveau, was auf eine Evolution des Bedrohungsmodells hinweist.

Potenzielle Ursachen für dieses Phänomen sind: Sicherheitslücken in Wallet-Software, die systematisch ausgenutzt werden können, Sicherheitsrisiken von Drittanbieterinfrastrukturen (wie Browser-Plugins oder bösartigen dApps) sowie ein größerer Pool von Angriffszielen, der mit der Zunahme der Nutzerbasis entsteht. Insgesamt zeigen MetaMask-bezogene Fälle, dass weit verbreitete Wallet-Anwendungen zu einem Hauptziel für Hacker geworden sind, und dass solche Angriffe mit der Verbreitung von Kryptowährungsanwendungen in Zukunft weiter zunehmen könnten.

Zusammenfassend lässt sich sagen, dass die aktuellen Sicherheitsrisiken im Krypto-Ökosystem von einer Ausweitung des Umfangs und einer Diversifizierung der Methoden geprägt sind, wobei sich die Ziele zunehmend auf persönliche Nutzer konzentrieren. Die Branche muss ihre Sicherheitsstrategie in zwei Bereichen synchron vorantreiben: Erstens sollten dienstleistungsorientierte Plattformen die Infrastruktur-Sicherheit kontinuierlich verstärken, einschließlich der Prüfung von Smart Contracts, Sicherheitsüberprüfungen von Cross-Chain-Brücken und Mehrfachsignaturen für Hot Wallets, um systemische Risiken zu verringern; zweitens müssen auch die Bildung und der Schutz der persönlichen Nutzer parallel verbessert werden, einschließlich operativer Sicherheit (OpSec), Nutzung von Cold Wallets und Prävention gegen Social Engineering-Angriffe.

Gleichzeitig könnte die Regulierungsbehörde allmählich den Druck auf die Compliance-Anforderungen für DeFi-Protokolle und Wallet-Anwendungen erhöhen, um ein Gleichgewicht zwischen Transparenz und Dezentralisierung zu finden und so die Durchdringung illegaler Gelder über On-Chain-Kanäle zu reduzieren. Diese Risikoeigenschaften bieten auch einen wichtigen Kontext für zukünftige Geldflüsse und Geldwäschesanalysen.

Geldwäsche und Geldflüsse im Krypto-Bereich

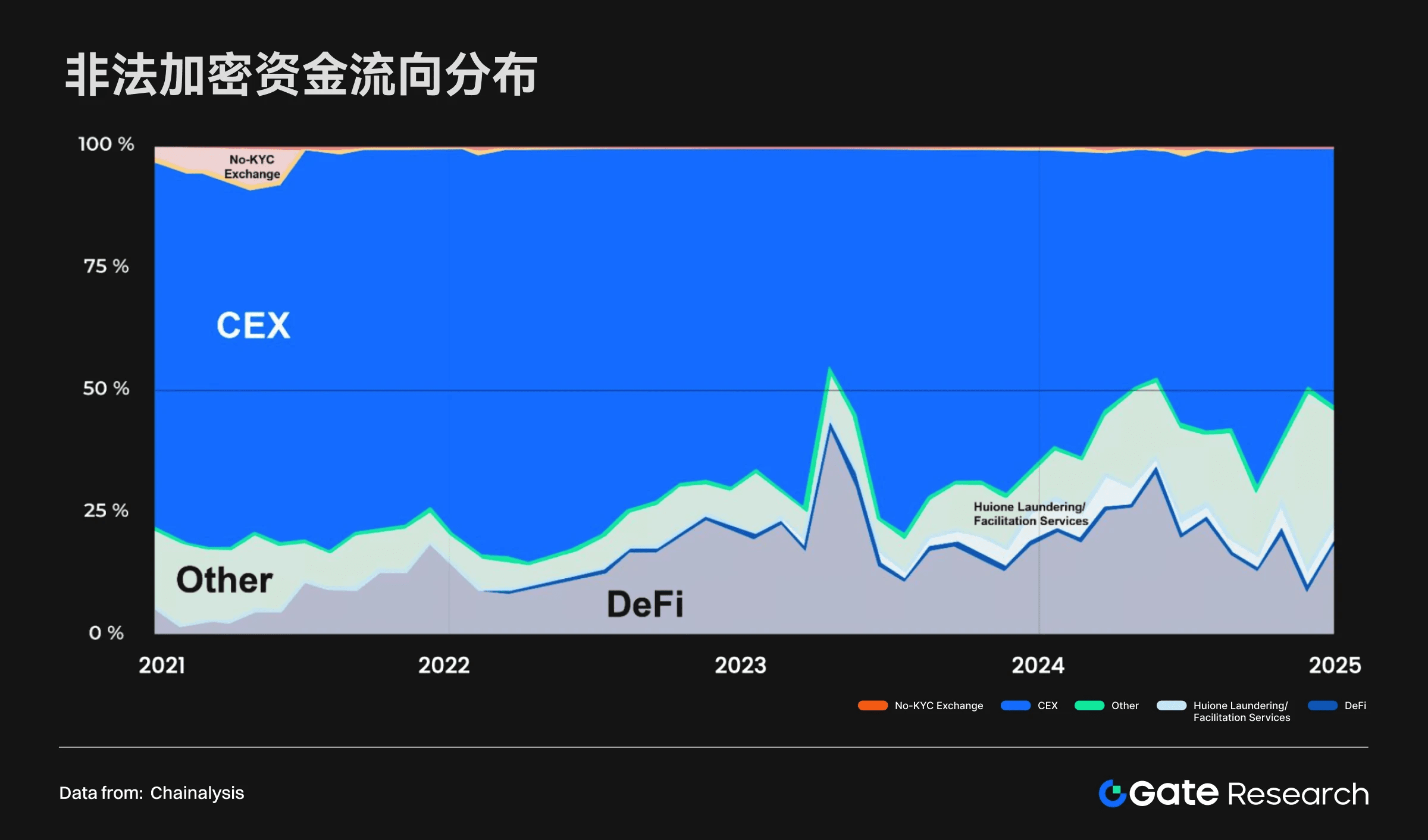

Von 2021 bis 2024 wurden jährlich etwa 50 Milliarden US-Dollar illegale Gelder über Krypto-Kanäle gewaschen oder für Betrugsaktivitäten verwendet, wobei CEX nach wie vor der Hauptempfänger von Geldern bleibt. Mit der Entwicklung von DeFi und KYC-freien Plattformen werden On-Chain-Protokolle allmählich zu einem wichtigen Ausgangspunkt für illegale Gelder, insbesondere in aktiven Marktphasen, wo die Beteiligung an DeFi deutlich steigt. Der Mangel an Identitätsüberprüfungen und die Anonymität von Cross-Chain-Transaktionen machen DEX im AML-Risikomanagement anfälliger.

In den Jahren 2024 bis 2025 zeigen die verschiedenen Angriffstypen unterschiedliche Geldwäschepfade. Angreifer auf dienstleistungsorientierten Plattformen nutzen häufiger Cross-Chain-Brücken und Mixer, während gestohlene Gelder aus persönlichen Wallets überwiegend in Token-Smart-Contracts und CEX fließen. Es ist bemerkenswert, dass die Kosten für Geldwäsche aufgrund des Fortschritts der Blockchain-Technologie nicht gesenkt wurden, sondern aufgrund des Strebens nach Geschwindigkeit und Unumkehrbarkeit gestiegen sind. Von 2022 bis Juni 2025 sank die durchschnittliche Transaktionsgebühr der Blockchain dank technologischer Fortschritte bei Solana und Layer 2 um mehr als 80 %, doch die Gebühren, die von den Betreibern gestohlener Gelder gezahlt werden, stiegen um über 100 %. Gleichzeitig werden nicht alle Gelder sofort transferiert; bis Juni 2025 bleiben weiterhin über 37 % der gestohlenen Gelder in den Adressen der Angreifer, was einen Horten von Token zeigt.

Insgesamt weist Geldwäsche im Kryptobereich Merkmale wie komplexere Pfade, hohe Prämien bei Geldtransfers und die Stabilität von Werkzeugen auf. Obwohl die Technik die Kosten für legale Transaktionen gesenkt hat, zahlen illegale Gelder höhere Kosten für Effizienz und Anonymität. Dies stellt höhere Anforderungen an die Regulierung und Durchsetzung bei der vernetzten Verfolgung, der Überwachung von Mischdiensten und der Überwachung sanktionierter Entitäten und deutet darauf hin, dass der Compliance-Druck auf DeFi und Stablecoin-Ökosysteme in Zukunft weiter zunehmen wird. Dies hebt auch die zentrale Rolle von Compliance-Strukturen im Risikomanagement der Branche hervor.

Compliance-Strategien und globale Strategien

Vor dem Hintergrund sich weiterentwickelnder Sicherheitsrisiken und Geldwäschepfade ist Compliance zu einem entscheidenden Bereich geworden, um CEX und DEX zu unterscheiden. CEX baut weltweit schrittweise Compliance-Strukturen und Lizenzsysteme auf, um den AML/KYC-Anforderungen verschiedener Gerichtsbarkeiten gerecht zu werden. Diese Layouts umfassen vielfältige Geschäftsformen wie Handel, Verwahrung und Derivate und bedeuten auch, dass CEX Verpflichtungen wie Informations-offenlegung, Kundenidentitätsüberprüfung (KYC), Handelsüberwachung und Anti-Geldwäsche-Berichterstattung erfüllen muss. Durch den Aufbau eines globalen Compliance-Rahmens kann CEX das Vertrauen der Nutzer institutionell erhöhen und eine Grundlage für die Erweiterung von Geschäften über Regionen hinweg und die langfristige Entwicklung legen.

Im Vergleich dazu weist das Betriebsmodell von DEX signifikante Unterschiede auf. Aufgrund des Mangels an zentralisierten juristischen Personen und eines einheitlichen grenzüberschreitenden Regulierungsrahmens haben die meisten DEX keine verbindlichen Compliance-Mechanismen etabliert und führen in der Regel keine KYC- oder Identitätsüberprüfungen durch. Diese Offenheit und Anonymität bieten den Nutzern zwar mehr Freiheit, schaffen jedoch auch eine klare Lücke im AML-Risikomanagement. Daten zeigen, dass der Anteil illegaler Gelder im DEX von Jahr zu Jahr steigt, insbesondere in Phasen hoher Marktvolatilität, wodurch DEX leichter zu einem wichtigen Kanal für Betrug und Hacker-Gelder wird. Daher ist Compliance nicht nur die institutionelle Basis für die Differenzierung der Branche, sondern wird auch ein entscheidender Faktor für die zukünftige Entwicklung des Marktumfelds sein.

Fazit

Der Vergleich zwischen CEX und DEX zeigt sich nicht nur in den Unterschieden der Handelsmodelle, sondern spiegelt auch die multidimensionale Evolution der Kryptoindustrie in Bezug auf Nutzerwachstum, Marktstruktur, Sicherheitsrisiken und Compliance-Rahmen wider. In den letzten zehn Jahren hat die exponentielle Expansion der Nutzerzahl den Kryptomarkt von einer Nischenerfahrung zu einem globalen Mainstream geführt, während der rasche Aufstieg von DEX und die stabile Expansion von CEX gemeinsam die aktuelle vielfältige und koexistierende Marktstruktur geprägt haben.

Sicherheits- und Compliance-Aspekte bleiben jedoch entscheidende Variablen für die Entwicklung der Branche. Hackerereignisse, Diebstahl von persönlichen Wallets und die Komplexität der Geldwäsche über Cross-Chain-Pfade zeigen die Schwächen von DeFi und DEX im Risikomanagement auf; gleichzeitig bietet CEX durch seine globale Compliance-Strategie und ausgereiftere Sicherheitsmechanismen relativ stabile Garantien auf institutioneller und Vertrauensebene. Diese Unterschiede führen dazu, dass die beiden Plattformtypen in der zukünftigen Markt- und Regulierungslandschaft unterschiedliche Rollen spielen werden.

Ausblick: CEX und DEX sind kein einfaches Ersetzungsverhältnis, sondern könnten vielmehr ein komplementäres und koexistierendes Ökosystem bilden. Die Vorteile von CEX in Bezug auf Compliance, Liquidität und Benutzervertrauen werden weiterhin seine Position als Hauptzugang zum Markt stützen; DEX hingegen wird durch Offenheit und Innovationskraft die Entwicklung von Token-Emission und neuen Anwendungen vorantreiben. Mit der kontinuierlichen Expansion der Nutzerbasis und der allmählichen Verbesserung der Regulierungspolitik wird die Fähigkeit, ein Gleichgewicht zwischen Transparenz, Effizienz und Risikokontrolle zu finden, entscheidend dafür sein, ob die Kryptoindustrie in eine reifere und nachhaltigere Phase eintreten kann.

Offizielle Website: https://www.feixiaohao.ai/

Soziale Medien Navigation: https://linktr.ee/_feixiaohao.ai

Geschäftskontakt: https://linktr.ee/feixiaohaolist

Haftungsausschluss: Die in diesem Artikel beschriebenen Inhalte dienen nur zu Informationszwecken und stellen keine Anlageberatung dar. Investoren sollten ihre eigenen Risikobereitschaft und Anlageziele berücksichtigen und Kryptowährungsinvestitionen rational betrachten, um nicht blindlings dem Trend zu folgen.