$XRP  XRP-Krypto-Enthusiast Kenny Nguyen teilte einen Beitrag über die Angebotsdynamik von XRP in Erwartung möglicher Genehmigungen für Spot-XRP-ETFs.

XRP-Krypto-Enthusiast Kenny Nguyen teilte einen Beitrag über die Angebotsdynamik von XRP in Erwartung möglicher Genehmigungen für Spot-XRP-ETFs.

Sein Kommentar basiert auf der Überzeugung, dass institutionelle Produkte die Nachfrage beschleunigen könnten. Das Gespräch dreht sich um praktische Implikationen und nicht um Preisprognosen und hebt hervor, wie sich Liquidität und Nutzen unter verschiedenen Ergebnissen entwickeln können.

👉 Angebotsübersicht und On-Chain-Kontext

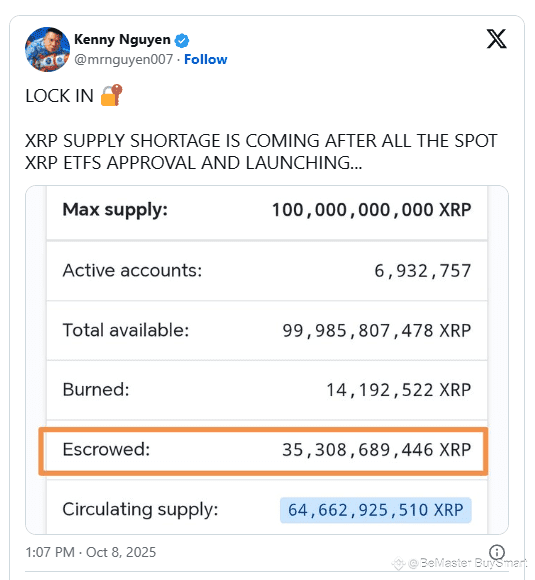

Die Bilder, die Nguyens Beitrag beigefügt sind, bieten klare Angebotskennzahlen. Das maximale Angebot von XRP bleibt bei 100 Milliarden fixiert, mit einem zirkulierenden Angebot von etwa 64,66 Milliarden. Der Treuhandbestand beträgt 35,308,689,446 XRP und hält einen signifikanten Anteil des gesamten Angebots, das außerhalb des Umlaufs gehalten wird.

Zusätzlich wurden rund 14 Millionen XRP dauerhaft verbrannt, während das insgesamt verfügbare Angebot mit etwas weniger als dem vollen Limit von 99,985,807,478 XRP aufgeführt ist. Aktive Konten werden mit über 6,9 Millionen aufgezeichnet, was eine konsistente Netzwerkbeteiligung bestätigt.

Diese Zahlen verstärken den zentralen Punkt des Beitrags: Jeder Anstieg der Nachfrage, insbesondere über Spot-ETF-Produkte, würde mit einer Angebotsstruktur interagieren, die weiterhin stark von der Treuhandverwaltung beeinflusst wird. Da mehr als ein Drittel des Angebots in zeitbasierten Freigaben gesperrt ist, bleibt entscheidend, wie diese Mittel in den Markt gelangen.

👉Debatte über Liquidität und Nützlichkeit

Während Nguyen die Möglichkeit eines Angebotsengpasses betont, wenn ETFs signifikantes institutionelles Interesse anziehen, wirft der präsentierte Gegenpunkt ein anderes Anliegen auf.

Das Argument ist, dass wenn große Tranchen von XRP weiterhin aus dem Treuhandkonto freigegeben und auf dem Markt verkauft werden, der daraus resultierende Anstieg des handelbaren Angebots Druck auf die Liquidität ausüben und die wahrgenommene Knappheit schwächen könnte.

Unter diesem Szenario besteht das Risiko, dass Nutzer und Institutionen sich für RLUSD für Transaktionszwecke entscheiden, wodurch die Rolle von XRP in Abwicklungsprozessen verringert wird.

Diese Perspektive ist kein Anspruch auf Verschwinden, sondern eine Warnung vor der Relevanz. Der Fokus liegt darauf, wie Kapital und Liquidität sich neu ausrichten könnten, wenn Marktteilnehmer XRP als besser geeignet zum Halten als zur Nutzung ansehen, insbesondere wenn eine stabile Alternative wie RLUSD für Transfers und Unternehmensnutzung bevorzugt wird.

👉ETF-Nachfrage versus Treuhandangebot

Die zentrale Unsicherheit, die im Beitrag angesprochen wird, ist, ob die institutionelle Nachfrage durch ETFs das möglicherweise ausgleichende Angebot über Treuhandfreigaben übersteigen würde. Wenn die Nachfrage das Angebot übersteigt, könnte der Markt engere Liquidität und reduzierte Verfügbarkeit erleben, was die Idee eines eingeschränkten Umfelds unterstützt.

Wenn jedoch signifikante Volumina aus dem Treuhandkonto weiterhin in die Börsen gelangen, könnte potenzieller Verkaufsdruck jede Reduzierung des zirkulierenden Angebots dämpfen.

Dies ist eine strukturelle Diskussion und keine Spekulation. Das Ergebnis hängt davon ab, wie treuhänderische Stellen die Freigaben verwalten, wie ETF-Verwahrer Bestände anhäufen und ob institutionelle Rahmenbedingungen XRP für Liquiditätszwecke priorisieren oder sich auf RLUSD für operationale Stabilität verlagern.

🚀🚀🚀 FOLGE BE_MASTER BUY_SMART 💰💰💰

Ich schätze die Arbeit. 😍 Vielen Dank. 👍 FOLGE BeMaster BuySmart 🚀 UM MEHR ZU ERFAHREN $$$$$ 🤩 SEI MASTER BUY SMART 💰🤩

🚀🚀🚀 BITTE FOLGE KLICKEN