TL;DR. Das SIGN/USDC-Buch zeigt eine kompakte Käuferzone bei 0.0388–0.0392 und einen gestaffelten Verkäuferüberhang ab 0.0394 → 0.041, dann dicht über 0.04–0.06. Dies schafft einen idealen kurzen Hin- und Rückweg für Scalping, nicht für Holding. Wir nutzen den mikrostrukturellen Vorteil (Nachfrage > Angebot im Maßstab 10⁻⁴) mit schnellen Ausstiegen basierend auf 23 % des lokalen Bereichs, einem Kill-Switch, falls die Käuferzone leer wird, und einem strengen Geldmanagement (98 % Kapital geschützt, 2 % aktiv).

1) Lesen des DoM (Tiefe) — warum es in der Mikro bullish und in der Makro bearish ist.

Beobachtung.

Mikro (Fusion 10⁻⁴): großes Käuferregal 0.0388–0.0392, fragmentiertes Angebot knapp darüber (0.0393–0.0397).

Makro (10⁻² / 10⁻³): schrittweiser Verkaufsüberhang ab 0.040, sehr umfangreich bis 0.06+.

Folge. Der Preis neigt dazu, häufig zu "kommen" 0.039x (Mikro-Rückprälle), stößt aber unter 0.040–0.041 (Makro-Obergrenze). Perfektes Terrain, um Mikrogewinne zu erzielen; riskant, in einer langen Position zu bleiben.

Warum scheint die Nachfrage in 10⁻⁴ stärker als in 10⁻⁵ zu sein?

A). Clustering bei runden Preisen: Menschen & Bots platzieren Grenzen bei "sauberen" Schritten. In 10⁻⁵ verteilen sich diese Aufträge; in 10⁻⁴ komprimieren sie sich visuell.

B). Aggregationseffekt (Aliasing/Simpson): die Anzeige summiert, was nach der Fusion sichtbar ist; in 10⁻⁴ stimmen mehrere Bot-Niveaus überein und bilden eine "Mauer".

C). Kein natives Gitter: viele Algos stapeln regelmäßige Mengen (z.B. 890; 13 704; 16 095…), die genau summiert werden, wenn die Fusion ihrem Schritt entspricht.

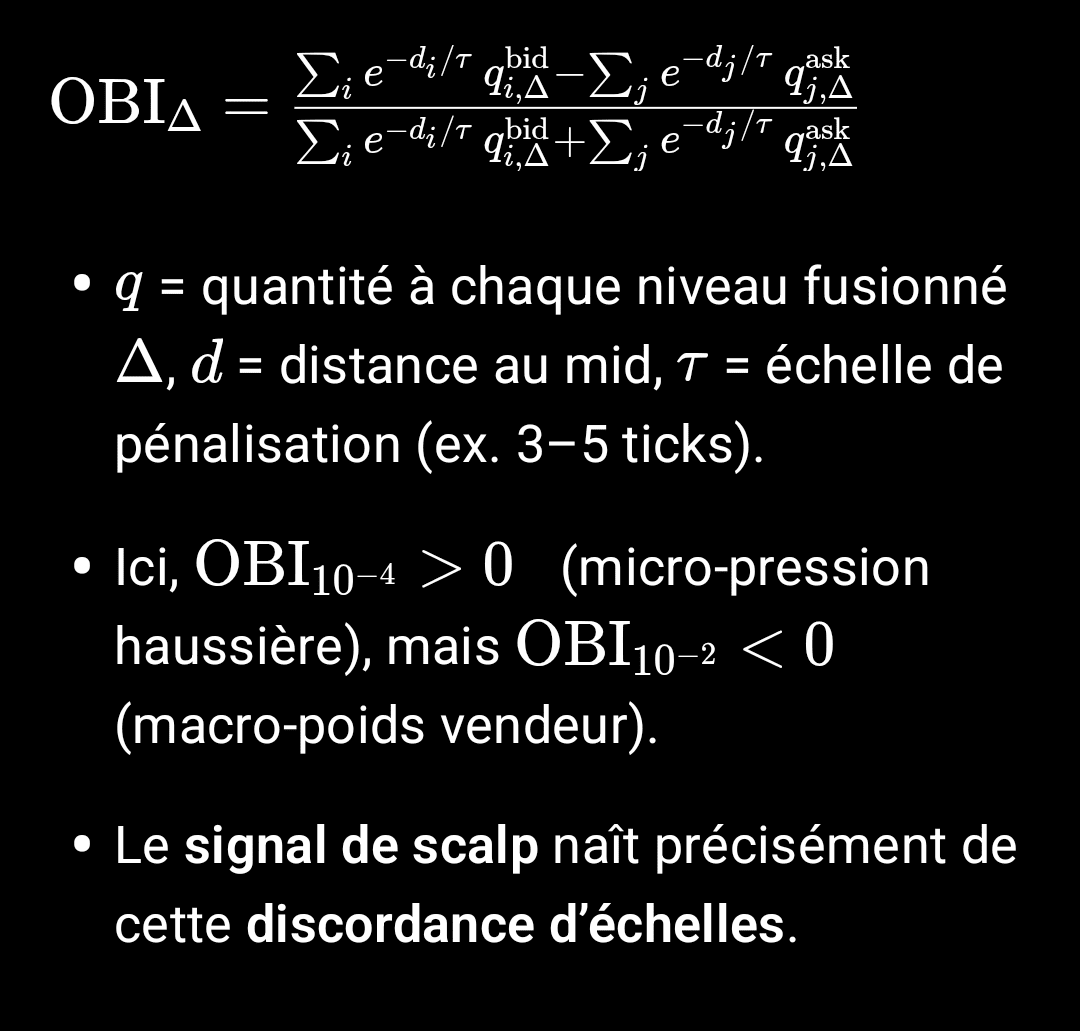

2) Gleichgewichtsindex der Aufträge (OBI) — mathematische Begründung

Wir messen den Netto-Druck nahe der Mitte mit einem OBI, gewichtet nach der Distanz und auf mehreren Skalen berechnet (10⁻⁵, 10⁻⁴, 10⁻³, …):

Wenn Sie die Formel kopieren möchten:

\text{OBI}_\Delta =

\frac{\sum_i e^{-d_i/\tau}\, q^{\text{bid}}_{i,\Delta} - \sum_j e^{-d_j/\tau}\, q^{\text{ask}}_{j,\Delta}}

{\sum_i e^{-d_i/\tau}\, q^{\text{bid}}_{i,\Delta} + \sum_j e^{-d_j/\tau}\, q^{\text{ask}}_{j,\Delta}}

3) Strategie "Scalp 23 %" (Fibo des lokalen Bereichs)

> Idee: Wir nehmen 23,6 % des aktuellen S↔R-Bereichs, nicht "+23 % des Preises". Wir zielen auf schnelle, wiederholte Ausstiege ab.

Aktive Unterstützung: 0.0388–0.0391 (Käufer-Tasche).

Nahe Widerstände: 0.0394–0.0397, dann 0.040–0.041.

Eingänge (Maker, gestaffelt)

0.03905 / 0.03900 / 0.03895 (nur-post, wenn verfügbar, um in der Warteschlange prioritär zu bleiben).

Ziel (TP 23 % des lokalen Bereichs)

Beispiel für einen Bereich:

TP₍₂₃₎ ≈ Eingang + 0.236 × 0.0007 ≈ Eingang + 0.000165.

Kauf 0.03900 → TP ≈ 0.03917 (Gewinn ≈ +0.42 %).

Option: 2 Stufen (12 % dann 23 %), um die Ausfüllrate zu verbessern.

Stop & Kill-Switch (fraktale korrelative Stabilität)

Man schneidet schnell, wenn die Mikrostruktur kippt:

1. Depletion: die Tasche 0.0389–0.0391 verliert > 60 % in < 5 s ohne Nachschub.

2. Umkehrkonkordanz: UND bei 3 aufeinanderfolgenden Ticks.

3. Hard-SL strukturell: 0.03875 (unter dem tiefsten Punkt von 24 h) ≈ −0.6 % unter 0.03900.

Geldverwaltung

98 % des Kapitals geschützt (außer Spiel); 2 % aktiv (Handel).

Risiko pro Trade ≤ 0.25 % des Gesamtkapitals.

Maximal 3 Versuche pro Welle; kein "Averaging", wenn die Unterstützung abgeschliffen ist.

Ausführungsroutine

1. DoM-Lesen in 10⁻⁴ (Eingang) und Tab Trades, um den Fluss zu validieren (Prints größtenteils grün auf 10–20 s).

2. Platzierung der Kaufgrenzen (gestaffelt).

3. Automatischer TP bei +0.000165 (und/oder zweiter TP bei +0.00024, wenn das Ask leer wird).

4. Sofortiger Kill-Switch, wenn eines der Kriterien ausgelöst wird.

4) Warum wir nicht langfristig (hier) halten.

Der Verkaufsüberhang ab 0.04 ist wichtig und nachhaltig. Auch wenn der Mikro-Flow in Richtung 0.0395–0.040 drängt, ist die Erwartung eines sauberen Bruchs gering, ohne Rotation des Buches auf breiteren Skalen (10⁻³/10⁻²) und ohne Rückkehr des Volumens auf der Käuferseite. Der Kontext begünstigt daher kurze, häufige Gewinne anstelle eines Carry.

5) Leistungsbewertung (live verfolgen)

Hit-Rate und Erwartungswert

– ≈ +0.000165/Eingang; ≈ (Eingang − SL)/Eingang.

OBI-Spanne: muss während des Handels positiv bleiben.

Durchschnittliche Zeit in Position: Ziel < 3 min; abbrechen, wenn die Stagnation ≥ 90 s.

6) Anhang — mini "Schachmotor" zur Anzeige im Stream

OBI Multi-Skala (10⁻⁵, 10⁻⁴, 10⁻³) + Sparkline.

Delta-Dateien (Bid − Ask) bei d ≤ 5 Ticks.

Depletion/Nachschub: prozentuale Variation der 3 größten Bid/Ask-Niveaus in rollenden 3–5 s.

TP/SL dynamisch: berechnet aus dem aktuellen Bereich (EMA der und auf 2–3 min).

Kill-Switch: rotes Licht, wenn die Kriterien 1), 2) oder 3) oben erfüllt sind.

7) Checkliste vor dem Klicken

DoM 10⁻⁴: bid > 2× ask bei Ticks?

Trades: > 60 % der grünen Prints auf 10–20 s?

Makro (10⁻³/10⁻²) immer Verkäufer (Range-Kontext)?

TP/SL vor der Ausführung gesetzt?

Größe, die 0.25 % maximalen Risikos respektiert?

8) Warnung

Dieser Inhalt ist informativ und lehrreich. Die Märkte entwickeln sich; die genannten Zahlen und Niveaus stammen aus Momentaufnahmen und können sich ändern. Du bleibst alleinige Entscheidungsträger:in deiner Aufträge.

Zusammenfassung:

SIGN/USDC: nur Scalp. Großes Käuferangebot 0.0388–0.0392 vs. Verkaufsüberhang 0.0394→0.041 (dann 0.04–0.06). Ich führe Hin- und Rücktransaktionen "23 % des Bereichs" durch: Eingänge 0.03905/0.03900/0.03895, TP ≈ +0.000165, SL 0.03875, Kill-Switch, wenn die Tasche leer wird (>60 % in 5 s) oder wenn OBI₁₀⁻⁴ bei +10 % fällt und OBI₁₀⁻³ ≤ 0. 98/2 Kapital, Risiko ≤ 0.25 % pro Trade.

#OrderBook #Scalping #Microstructure #Crypto #Binance #SIGN #DoM #Fibonacci #RiskFirst