Autor: 0xjacobzhao | https://linktr.ee/0xjacobzhao

Dieser unabhängige Forschungsbericht wird von IOSG Ventures unterstützt. Der Autor dankt Hans (RoboCup Asien-Pazifik), Nichanan Kesonpat (1kx), Robert Koschig (1kx), Amanda Young (Collab+Currency), Jonathan Victor (Ansa Research), Lex Sokolin (Generative Ventures), Jay Yu (Pantera Capital), Jeffrey Hu (Hashkey Capital) für ihre wertvollen Kommentare sowie den Mitwirkenden von OpenMind, BitRobot, peaq, Auki Labs, XMAQUINA, GAIB, Vader, Gradient, Tashi Network und CodecFlow für ihr konstruktives Feedback. Obwohl alle Anstrengungen unternommen wurden, um Objektivität und Genauigkeit zu gewährleisten, spiegeln einige Erkenntnisse unvermeidlich subjektive Interpretationen wider, und die Leser werden ermutigt, sich kritisch mit den Inhalten auseinanderzusetzen.

I. Robotik: Von industrieller Automatisierung zu humanoider Intelligenz

Die traditionelle Robotikindustrie hat eine vertikal integrierte Wertschöpfungskette entwickelt, die vier Hauptschichten umfasst: Kernkomponenten, Steuerungssysteme, komplette Maschinen und Systemintegration & Anwendungen.

Kernkomponenten (Steuerungen, Servos, Reduzierer, Sensoren, Batterien usw.) haben die höchsten technischen Barrieren, die sowohl Leistungsschwellen als auch Kostenböden definieren.

Steuerungssysteme fungieren als das "Gehirn und Kleinhirn" des Roboters, verantwortlich für Entscheidungsfindung und Bewegungsplanung.

Die komplette Maschinenherstellung spiegelt die Fähigkeit wider, komplexe Lieferketten zu integrieren.

Systemintegration und Anwendungsentwicklung bestimmen die Tiefe der Kommerzialisierung und werden zu den wichtigsten Quellen der Wertschöpfung.

Weltweit entwickelt sich die Robotik entlang einer klaren Trajektorie – von industrieller Automatisierung → szenariospezifischer Intelligenz → allgemeiner Intelligenz – und bildet fünf Hauptkategorien: industrielle Roboter, mobile Roboter, Serviceroboter, Spezialroboter und humanoide Roboter.

Industrielle Roboter: Derzeit das einzige vollständig ausgereifte Segment, werden industrielle Roboter weit verbreitet in Schweiß-, Montage-, Mal- und Handhabungsprozessen in Fertigungslinien eingesetzt. Die Branche weist standardisierte Lieferketten, stabile Margen und gut definierte ROI auf. Innerhalb dieser Kategorie sind kollaborative Roboter (Cobots) — entworfen für die sichere Zusammenarbeit zwischen Mensch und Roboter, leichtgewichtige Operation und schnelle Bereitstellung.

Vertreterunternehmen: ABB, Fanuc, Yaskawa, KUKA, Universal Robots, JAKA und AUBOMobile Roboter: einschließlich AGV (Automatisierte Geführte Fahrzeuge) und AMR (Autonome Mobile Roboter), wird diese Kategorie weit verbreitet in Logistik, E-Commerce-Abwicklung und Fabriktransport eingesetzt. Es ist das am weitesten entwickelte Segment für B2B-Anwendungen.

Vertreterunternehmen: Amazon Robotics, Geek+, Quicktron, Locus Robotics.Serviceroboter: Zielgerichtet auf Verbraucher- und Geschäftsmärkte – wie Reinigung, Lebensmittelservice und Bildung – ist dies die am schnellsten wachsende Kategorie auf der Verbraucherseite. Reinigungsroboter folgen nun einer Logik des Verbraucherelektronikmarkts, während medizinische und Lieferroboter schnell kommerzialisiert werden. Eine neue Welle flexiblerer Manipulatoren (z. B. Zweiarm-Systeme wie Dyna) entsteht – flexibler als aufgabenspezifische Produkte, jedoch nicht so allgemein wie Humanoide.

Vertreterunternehmen: Ecovacs, Roborock, Pudu Robotics, KEENON Robotics, iRobot, Dyna.

Spezialroboter: Entworfen für hochriskante oder Nischenanwendungen – Gesundheitsversorgung, Militär, Bauwesen, Marine und Luft- und Raumfahrt – bedienen diese Roboter kleine, aber profitable Märkte mit starken Eintrittsbarrieren, die typischerweise auf Regierungs- oder Unternehmensverträge angewiesen sind.

Vertreterunternehmen: Intuitive Surgical, Boston Dynamics, ANYbotics, NASA Valkyrie, Honeybee RoboticsHumanoide Roboter: Gilt als die zukünftige "universelle Arbeitsplattform", ziehen humanoide Roboter die meiste Aufmerksamkeit an der Front der verkörperten Intelligenz auf sich.

Vertreterunternehmen: Tesla (Optimus), Figure AI (Figure 01), Sanctuary AI (Phoenix), Agility Robotics (Digit), Apptronik (Apollo), 1X Robotics, Neura Robotics, Unitree, UBTECH, Agibot

Der Kernwert humanoider Roboter liegt in ihrer menschenähnlichen Morphologie, die es ihnen ermöglicht, in bestehenden sozialen und physischen Umgebungen ohne Infrastrukturänderung zu operieren. Im Gegensatz zu Industrierobotern, die maximale Effizienz anstreben, betonen Humanoide die allgemeine Anpassungsfähigkeit und Aufgabenübertragbarkeit, wodurch eine nahtlose Bereitstellung in Fabriken, Haushalten und öffentlichen Räumen ermöglicht wird.

Die meisten humanoiden Roboter befinden sich noch in der technischen Demonstrationsphase, die sich auf die Validierung dynamischer Balance, Fortbewegung und Manipulationsfähigkeiten konzentriert. Obwohl begrenzte Einsätze in hochkontrollierten Fabrikumgebungen (z. B. Figure × BMW, Agility Digit) begonnen haben und zusätzliche Anbieter wie 1X voraussichtlich ab 2026 in die frühe Distribution eintreten, sind dies immer noch Anwendungen mit engem Umfang und Einzelaufgaben – keine echte allgemeine Arbeitsintegration. Bedeutende groß angelegte Kommerzialisierung ist noch Jahre entfernt.

Die zentralen Engpässe erstrecken sich über mehrere Schichten:

Die Koordination von mehreren Freiheitsgraden und dynamischer Balance in Echtzeit bleibt herausfordernd;

Energie und Ausdauer sind durch die Batteriedichte und Effizienz von Aktuatoren beschränkt;

Wahrnehmungs-Entscheidungs-Pipelines destabilisieren häufig in offenen Umgebungen und können nicht generalisieren;

Eine signifikante Datenlücke beschränkt das Training von generalisierten Politiken;

Der Transfer über verschiedene Körper ist noch nicht gelöst;

Die Lieferketten und Kostenkurven der Hardware – insbesondere außerhalb Chinas – bleiben erhebliche Barrieren, die kostengünstige, großflächige Bereitstellungen erschweren.

Die Kommerzialisierung der humanoiden Robotik wird in drei Phasen voranschreiten: Demo-as-a-Service in der kurzen Frist, angetrieben durch Pilotprojekte und Subventionen; Robotics-as-a-Service (RaaS) in der mittleren Frist, wenn Aufgaben- und Fähigkeiten-Ökosysteme entstehen; und ein Labor-Cloud-Modell in der langen Frist, wo der Wert von Hardware auf Software und vernetzte Dienstleistungen verschoben wird. Insgesamt tritt die humanoide Robotik in einen entscheidenden Übergang von der Demonstration zum selbstlernenden System ein. Ob die Branche die miteinander verbundenen Barrieren von Kontrolle, Kosten und Intelligenz überwinden kann, wird bestimmen, ob verkörperte Intelligenz wirklich zu einer skalierbaren wirtschaftlichen Kraft werden kann.

II. KI × Robotik: Die Morgendämmerung der verkörperten Intelligenz-Ära

Traditionelle Automatisierung verlässt sich stark auf vorprogrammierte Logik und pipeline-basierte Steuerungsarchitekturen – wie das DSOP-Paradigma (Wahrnehmung–Planung–Steuerung) – die nur in strukturierten Umgebungen zuverlässig funktionieren. Die reale Welt hingegen ist komplexer und unvorhersehbarer. Die neue Generation der verkörperten KI folgt einem ganz anderen Paradigma: große Modelle und einheitliches repräsentatives Lernen zu nutzen, um Robotern Fähigkeiten für das Verständnis, die Vorhersage und die Handlung über verschiedene Szenen hinweg zu geben. Verkörperte Intelligenz betont die dynamische Kopplung von Körper (Hardware), Gehirn (Modelle) und Umgebung (Interaktion). Der Roboter ist lediglich das Fahrzeug – Intelligenz ist der wahre Kern.

Generative KI stellt Intelligenz in der symbolischen und linguistischen Welt dar – sie ist hervorragend darin, Sprache und Semantik zu verstehen. Verkörperte KI hingegen stellt Intelligenz in der physischen Welt dar – sie beherrscht Wahrnehmung und Handlung. Die beiden entsprechen dem "Gehirn" und dem "Körper" der KI-Evolution und bilden zwei parallele, aber konvergierende Fronten.

Aus einer Perspektive der Intelligenzhierarchie ist verkörperte KI eine höherwertige Fähigkeit als generative KI, aber ihre Reife bleibt weit hinterher. LLMs profitieren von reichlich Daten im Internetmaßstab und einem klar definierten "Daten → Compute → Bereitstellung"-Zyklus. Robotische Intelligenz hingegen benötigt egozentrische, multimodale, handlungsorientierte Daten – Teleoperations-Trajektorien, Videos aus der Ich-Perspektive, räumliche Karten, Manipulationssequenzen – die nicht standardmäßig existieren und durch reale Interaktionen oder hochpräzise Simulationen generiert werden müssen. Dies macht Daten weitaus seltener, kostspieliger und schwieriger zu skalieren. Während simulierte und synthetische Daten helfen, können sie die echte sensorimotorische Erfahrung nicht vollständig ersetzen. Dies ist der Grund, warum Unternehmen wie Tesla und Figure Teleoperationsfabriken betreiben müssen und warum Daten-Sammel-Farmen in SEA entstanden sind. Kurz gesagt, LLMs lernen aus bestehenden Daten; Roboter müssen ihre eigenen durch physische Interaktion schaffen.

In den nächsten 5–10 Jahren werden beide tief zusammenfließen durch Vision–Sprache–Handlung (VLA)-Modelle und verkörperte Agentenarchitekturen – LLMs werden hochrangige Kognition und Planung übernehmen, während Roboter reale Handlungen ausführen, wodurch ein bidirektionaler Zyklus zwischen Daten und Verkörperung entsteht, der die KI von Sprachintelligenz in Richtung echter allgemeiner Intelligenz (AGI) vorantreibt.

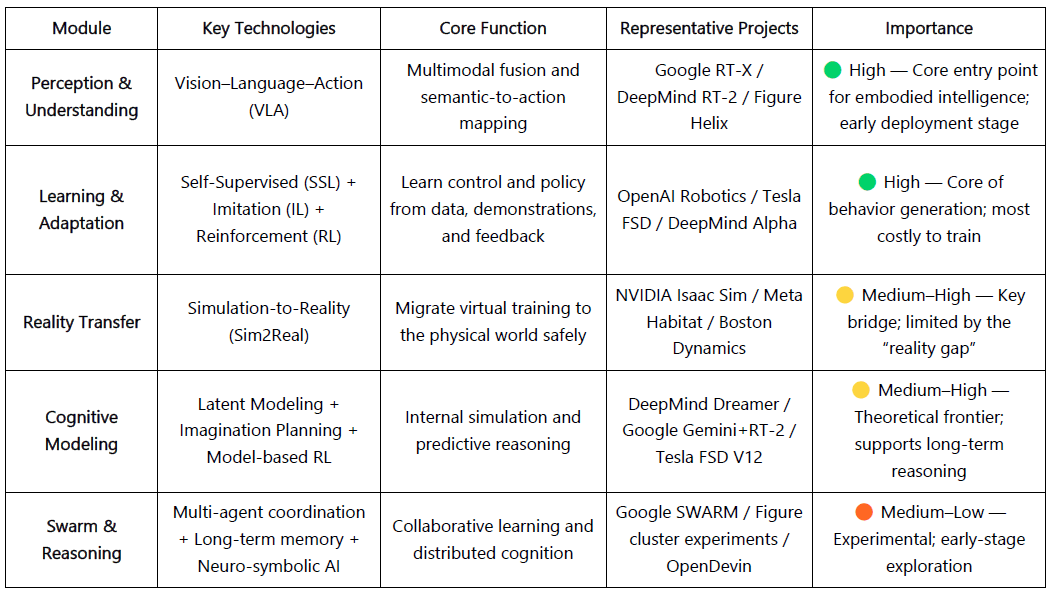

Der Technologiestack der verkörperten Intelligenz

Verkörperte KI kann als eine Bottom-up-Intelligenzschicht konzipiert werden, die umfasst:

VLA (Wahrnehmungsfusion), RL/IL/SSL (Lernen), Sim2Real (Realitätsübertragung), Weltmodell (kognitives Modellieren) und Schwarm & Argumentation (kollektive Intelligenz und Gedächtnis).

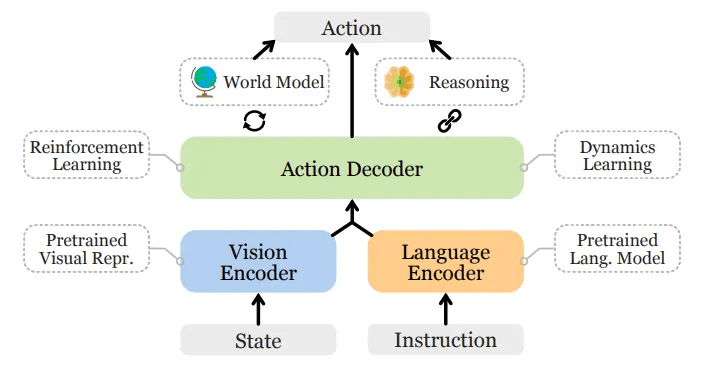

Wahrnehmung & Verständnis: Vision–Sprache–Handlung (VLA)

Das VLA-Modell integriert Vision, Sprache und Handlung in ein einheitliches multimodales System, das es Robotern ermöglicht, menschliche Anweisungen zu verstehen und in physische Operationen zu übersetzen. Die Ausführungspipeline umfasst semantisches Parsing, Objekterkennung, Pfadplanung und Aktionsausführung und schließt den vollständigen Kreis von "Semantik verstehen → Welt wahrnehmen → Aufgabe abschließen." Vertreterprojekte: Google RT-X, Meta Ego-Exo und Figure Helix, die Durchbrüche im multimodalen Verständnis, immersiver Wahrnehmung und sprachgesteuerter Kontrolle zeigen.

VLA-Systeme befinden sich noch in einem frühen Stadium und stehen vor vier grundlegenden Engpässen:

Semantische Mehrdeutigkeit und schwache Aufgaben-Genealisation: Modelle haben Schwierigkeiten, vage oder offene Anweisungen zu interpretieren;

Instabile Wahrnehmungs-Handlungs-Ausrichtung: Wahrnehmungsfehler werden während der Planung und Ausführung verstärkt;

Seltener und nicht standardisierter multimodaler Daten: Sammlung und Annotation bleiben kostspielig, was es schwierig macht, groß angelegte Datenflywheels aufzubauen;

Langfristige Herausforderungen über zeitliche und räumliche Achsen: Lange zeitliche Horizonte belasten Planung und Gedächtnis, während große räumliche Horizonte Gründe erfordern, die über die Wahrnehmung hinausgehen – etwas, das aktuellen VLAs aufgrund begrenzter Weltmodelle und räumlicher Inferenz fehlt.

Diese Probleme schränken kollektiv die Szenarienübergreifende Generalisierung von VLA ein und limitieren seine Einsatzbereitschaft für großangelegte reale Einsätze.

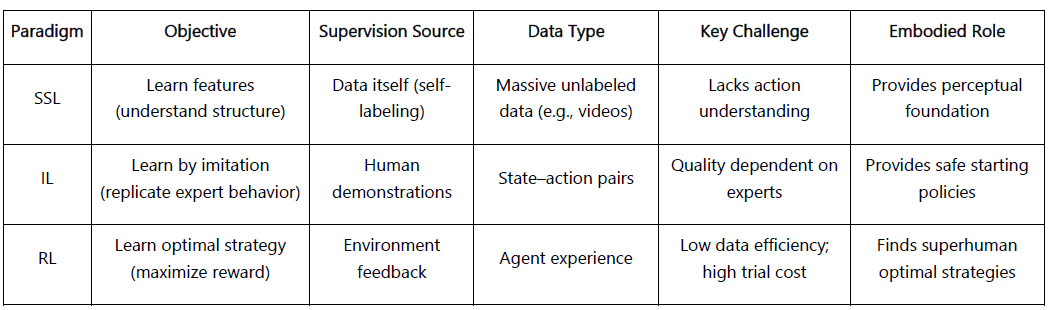

Lernen & Anpassung: SSL, IL und RL

Selbstüberwachtes Lernen (SSL): Ermöglicht es Robotern, Muster und physikalische Gesetze direkt aus Wahrnehmungsdaten zu schließen – und lehrt sie, die Welt zu "verstehen".

Imitationslernen (IL): Ermöglicht es Robotern, menschliche oder Experten-Demonstrationen zu imitieren – und hilft ihnen, "wie Menschen zu handeln".

Verstärkungslernen (RL): Verwendet Belohnungs-Bestrafungs-Feedbackschleifen, um Politiken zu optimieren – und hilft ihnen, "durch Versuch und Irrtum zu lernen."

In Embodied AI bilden diese Paradigmen ein geschichtetes Lernsystem: SSL bietet repräsentative Verankerung, IL bietet menschliche Vorannahmen, und RL treibt die Politikoptimierung voran.

gemeinsam den Kernmechanismus des Lernens von Wahrnehmung zu Handlung bildend.

Sim2Real: Brücke zwischen Simulation und Realität

Simulation zu Realität (Sim2Real) ermöglicht es Robotern, in virtuellen Umgebungen zu trainieren, bevor sie in der realen Welt eingesetzt werden. Plattformen wie NVIDIA Isaac Sim, Omniverse und DeepMind MuJoCo produzieren riesige Mengen synthetischer Daten – reduzieren Kosten und Verschleiß an Hardware.

Das Ziel ist es, die "Realitätslücke" zu minimieren durch:

Domänenrandomisierung: Zufällige Änderungen von Beleuchtung, Reibung und Geräuschen zur Verbesserung der Generalisierung.

Physische Kalibrierung: Verwendung echter Sensordaten zur Anpassung der Simulationsphysik für Realismus.

Adaptive Feinabstimmung: Schnelles On-Site-Re-Training für Stabilität in realen Umgebungen.

Sim2Real bildet die zentrale Brücke für den Einsatz von verkörperter KI. Trotz starker Fortschritte bleiben Herausforderungen im Bereich der Realität, der Compute-Kosten und der Sicherheit in der realen Welt. Dennoch entsteht Simulation-as-a-Service (SimaaS) als eine leichte, aber strategische Infrastruktur für die Ära der verkörperten KI – über PaaS (Platform Subscription), DaaS (Daten-Generierung) und VaaS (Validierung) Geschäftsmodelle.

Kognitives Modellieren: Weltmodell – Die "innere Welt" des Roboters

Ein Weltmodell dient als das innere Gehirn von Robotern, das es ihnen ermöglicht, Umgebungen und Ergebnisse intern zu simulieren – vorherzusagen und zu argumentieren, bevor sie handeln. Durch das Lernen von Umweltdynamiken ermöglicht es prädiktives und proaktives Verhalten. Vertreterprojekte: DeepMind Dreamer, Google Gemini + RT-2, Tesla FSD V12, NVIDIA WorldSim.

Kerntechniken umfassen:

Latente Dynamikmodellierung: Kompression hochdimensionaler Beobachtungen in latente Zustände.

Planung auf Basis von Vorstellung: Virtuelle Versuch-und-Fehler-Methoden zur Vorhersage von Wegen.

Modellbasierte Verstärkungslernen: Ersetzen von realen Versuchen durch interne Simulationen.

Weltmodelle markieren den Übergang von reaktiver zu prädiktiver Intelligenz, obwohl Herausforderungen in der Modellkomplexität, der Stabilität über längere Horizonte und der Standardisierung bestehen bleiben.

Schwarmintelligenz & -Argumentation: Vom Individuum zur kollektiven Kognition

Multi-Agenten-Zusammenarbeit und Gedächtnis-Argumentationssysteme stellen die nächste Grenze dar – die Intelligenz von individuellen Agenten auf kooperative und kognitive Kollektive ausdehnend.

Multi-Agenten-Systeme (MAS): Ermöglichen die verteilte Zusammenarbeit zwischen mehreren Robotern über kooperative RL-Frameworks (z. B. OpenAI Hide-and-Seek, DeepMind QMIX / MADDPG). Diese haben sich in Logistik, Inspektion und koordinierten Schwarmkontrollen als effektiv erwiesen.

Gedächtnis & Argumentation: Rüstet Agenten mit langfristigem Gedächtnis und ursächlichem Verständnis aus – entscheidend für die Generalisierung über Aufgaben hinweg und für die Selbstplanung. Forschungsbeispiele sind DeepMind Gato, Dreamer und Voyager, die kontinuierliches Lernen und "Erinnern der Vergangenheit, Simulieren der Zukunft" ermöglichen.

Gemeinsam legen diese Komponenten die Grundlage für Roboter, die kollektives Lernen, Gedächtnis und Selbstentwicklung fähig sind.

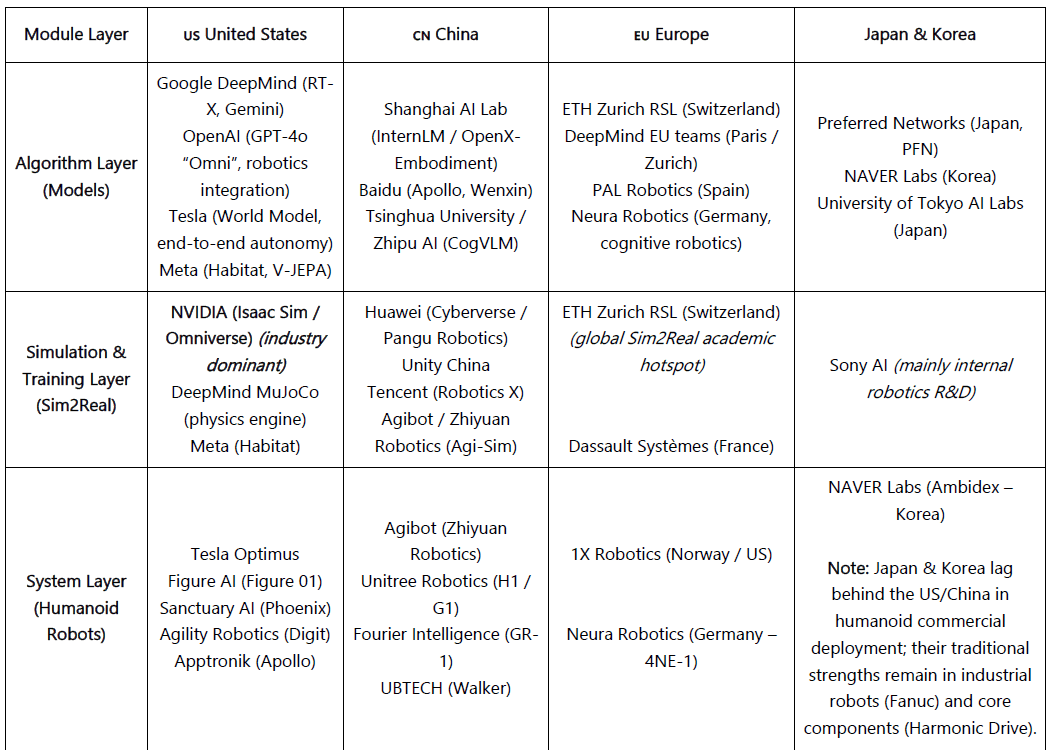

Globale verkörperte KI-Landschaft: Zusammenarbeit und Wettbewerb

Die globale Robotikindustrie tritt in eine Ära der kooperativen Konkurrenz ein.

China führt bei der Effizienz der Lieferkette, der Herstellung und der vertikalen Integration, mit Unternehmen wie Unitree und UBTECH, die bereits humanoide Roboter in großen Mengen produzieren. Dennoch liegt seine algorithmische und Simulationsfähigkeit noch hinter den USA zurück.

Die USA dominieren neueste KI-Modelle und Software (DeepMind, OpenAI, NVIDIA), doch dieser Vorteil erstreckt sich nicht vollständig auf die Robotik-Hardware – wo chinesische Akteure oft schneller iterieren und stärkere Leistungen in der realen Welt demonstrieren. Diese Hardware-Lücke erklärt teilweise die Bemühungen der USA zur Industrie-Rückverlagerung unter dem CHIPS-Gesetz und IRA.

Japan bleibt der globale Führer bei Präzisionskomponenten und Bewegungskontrollsystemen, obwohl sein Fortschritt in der KI-nativen Robotik konservativ bleibt.

Korea zeichnet sich durch die fortschrittliche Akzeptanz von Verbraucherservice-Robotern aus, die von LG, NAVER Labs und einem ausgereiften Serviceroboter-Ökosystem vorangetrieben wird.

Europa hat eine starke Ingenieurkultur, Sicherheitsstandards und Forschungstiefe beibehalten; während viel Produktion ins Ausland verlagert wurde, zieht Europa weiterhin in Bezug auf Zusammenarbeit und Robotik-Standardisierung vor.

Gemeinsam formen diese regionalen Stärken das langfristige Gleichgewicht der globalen Industrie für verkörperte Intelligenz.

III. Roboter × KI × Web3: Narrativvision vs. praktische Wege

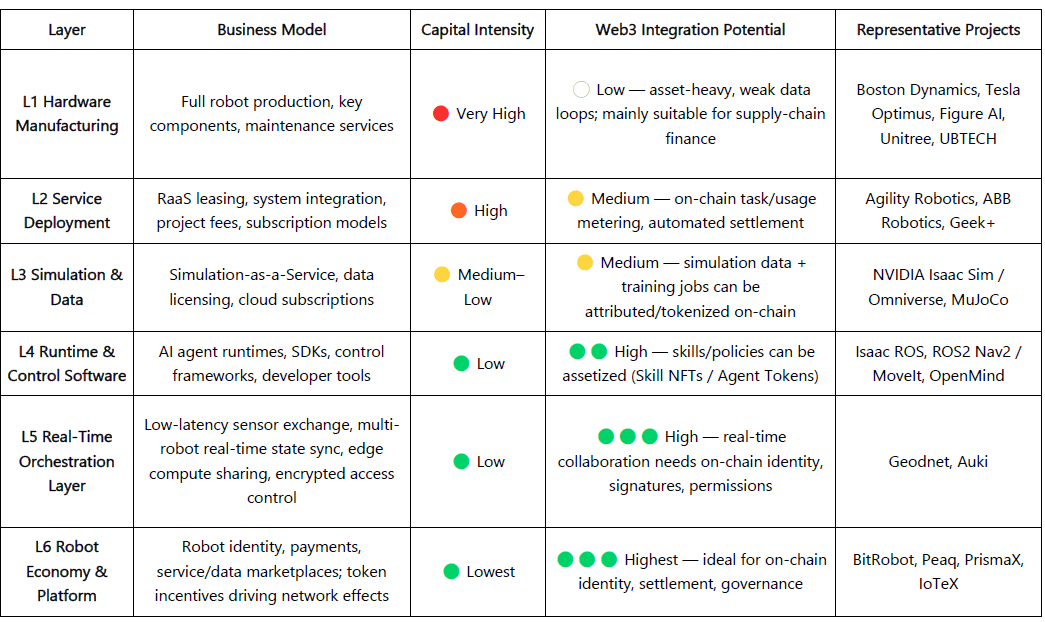

Im Jahr 2025 entstand eine neue Erzählung in Web3 rund um die Fusion von Robotik und KI. Während Web3 oft als das Basisprotokoll für eine dezentrale Maschinenwirtschaft dargestellt wird, variieren sein tatsächlicher Integrationswert und seine Machbarkeit erheblich nach Schicht:

Hardwareherstellung & Servicelayer: kapitalintensiv mit schwachen Datenflywheels; Web3 kann derzeit nur eine unterstützende Rolle in Randfällen wie der Lieferkettenfinanzierung oder Geräteleasing spielen.

Simulation & Software-Ökosystem: Höhere Kompatibilität; Simulationsdaten und Trainingsjobs können on-chain zur Zuschreibung gestellt werden, und Agenten/Fähigkeitsmodule können über NFTs oder Agent Tokens als Vermögenswerte bezeichnet werden.

Plattformschicht: Dezentrale Arbeits- und Kollaborationsnetzwerke zeigen das größte Potenzial – Web3 kann Identität, Anreize und Governance vereinen, um schrittweise einen glaubwürdigen "Maschinenarbeitsmarkt" aufzubauen und die institutionellen Grundlagen für eine zukünftige Maschinenwirtschaft zu legen.

Langfristige Vision. Die Orchestrierungs- und Plattformschicht ist die wertvollste Richtung zur Integration von Web3 mit Robotik und KI. Während Roboter Wahrnehmungs-, Sprach- und Lernfähigkeiten gewinnen, entwickeln sie sich zu intelligenten Akteuren, die autonom entscheiden, zusammenarbeiten und wirtschaftlichen Wert schaffen können. Damit diese "intelligenten Arbeiter" wirklich an der Wirtschaft teilnehmen können, müssen vier wesentliche Hürden überwunden werden: Identität, Vertrauen, Anreize und Governance.

Identität: Maschinen benötigen zuweisbare, nachverfolgbare digitale Identitäten. Mit Maschinen-DIDs kann jeder Roboter, Sensor oder UAV eine einzigartige verifizierbare on-chain "ID-Karte" erstellen, die Eigentum, Aktivitätsprotokolle und Berechtigungsbereiche bindet, um sichere Interaktion und Verantwortung zu ermöglichen.

Vertrauen: "Maschinenarbeit" muss überprüfbar, messbar und preislich erfassbar sein. Durch die Verwendung von Smart Contracts, Orakeln und Audits – kombiniert mit Proof of Physical Work (PoPW), Trusted Execution Environments (TEE) und Zero-Knowledge Proofs (ZKP) – kann die Ausführung von Aufgaben als authentisch und nachverfolgbar bewiesen werden, was dem Maschinenverhalten einen Rechenwert verleiht.

Anreize: Web3 ermöglicht automatisierte Abwicklung und Wertfluss zwischen Maschinen über Tokenanreize, Kontenabstraktion und Zustandskanäle. Roboter können Mikropayments für Compute-Verleih und Datenaustausch verwenden, mit Staking/Slashing zur Sicherung der Leistung; Smart Contracts und Orakel können einen dezentralen Marktplatz für Maschinenkoordination mit minimalem menschlichen Einsatz koordinieren.

Governance: Während Maschinen langfristige Autonomie gewinnen, bietet Web3 transparente, programmierbare Governance: DAOs entscheiden gemeinsam über Systemparameter; Multisigs und Reputation erhalten Sicherheit und Ordnung. Im Laufe der Zeit drängt dies auf algorithmische Governance – Menschen setzen Ziele und Grenzen, während Verträge Anreize und Kontrollen zwischen Maschinen vermitteln.

Die ultimative Vision von Web3 × Robotik: ein Netzwerk zur Bewertung in der realen Welt – verteilte Roboterflotten, die als "physische Inferenzmaschinen" fungieren, um kontinuierlich die Modellleistung in vielfältigen, komplexen Umgebungen zu testen und zu benchmarken; und eine Roboterarbeitskraft – Roboter, die weltweit überprüfbare physische Aufgaben ausführen, Einnahmen on-chain abwickeln und Werte in Compute- oder Hardware-Upgrades reinvestieren.

Pragmatische Perspektive heute. Die Fusion von verkörperter Intelligenz und Web3 bleibt früh; dezentrale Maschinenintelligenzökonomien sind weitgehend narrativ und gemeinschaftlich getrieben. Lebensfähige kurzfristige Schnittstellen konzentrieren sich auf drei Bereiche:

Daten-Crowdsourcing & Zuschreibung – On-Chain-Anreize und Nachverfolgbarkeit ermutigen Mitwirkende, reale Daten hochzuladen.

Globale Langschwanzbeteiligung – grenzüberschreitende Mikropayments und Mikroanreize senken die Kosten für Datenerfassung und -verteilung.

Finanzierung & kollaborative Innovation — DAO-Strukturen können Robotervarisierung, Einkommens-Tokenisierung und Maschinen-zu-Maschine-Abwicklung ermöglichen.

Insgesamt wird die Integration von Robotik und Web3 in Phasen voranschreiten: Kurzfristig wird der Fokus auf der Datensammlung und Anreizmechanismen liegen; mittelfristig sind Durchbrüche in stablecoin-basierten Zahlungen, Langschwanzdatenaggregation und der Vermögensbildung und Abwicklung von RaaS-Modellen zu erwarten; und langfristig könnte Web3, während humanoide Roboter skalieren, zur institutionellen Grundlage für Maschinenbesitz, Einkommensverteilung und Governance werden, was eine wirklich dezentrale Maschinenwirtschaft ermöglicht.

IV. Web3-Robotiklandschaft & kuratierte Fälle

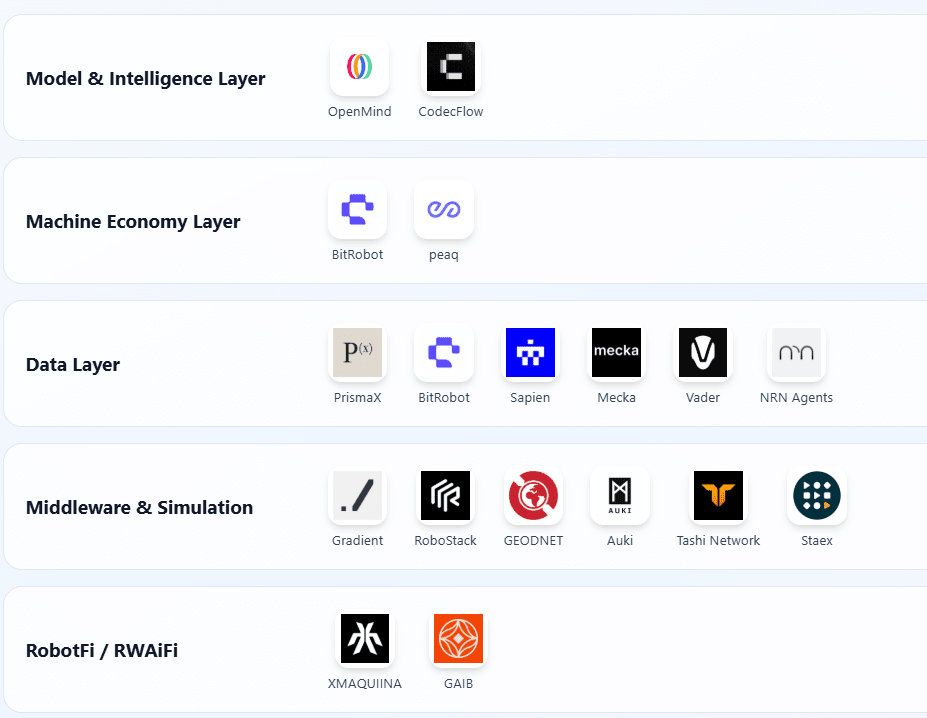

Basierend auf drei Kriterien – überprüfbare Fortschritte, technische Offenheit und industrielle Relevanz – kartiert dieser Abschnitt repräsentative Projekte an der Schnittstelle von Web3 × Robotik, organisiert in fünf Schichten: Modell & Intelligenz, Maschinenwirtschaft, Datensammlung, Wahrnehmung & Simulationsinfrastruktur und Robotervermögen & Erträge (RobotFi / RWAiFi). Um objektiv zu bleiben, haben wir offensichtlich hypegetriebene oder unzureichend dokumentierte Projekte entfernt; bitte weisen Sie auf eventuelle Auslassungen hin.

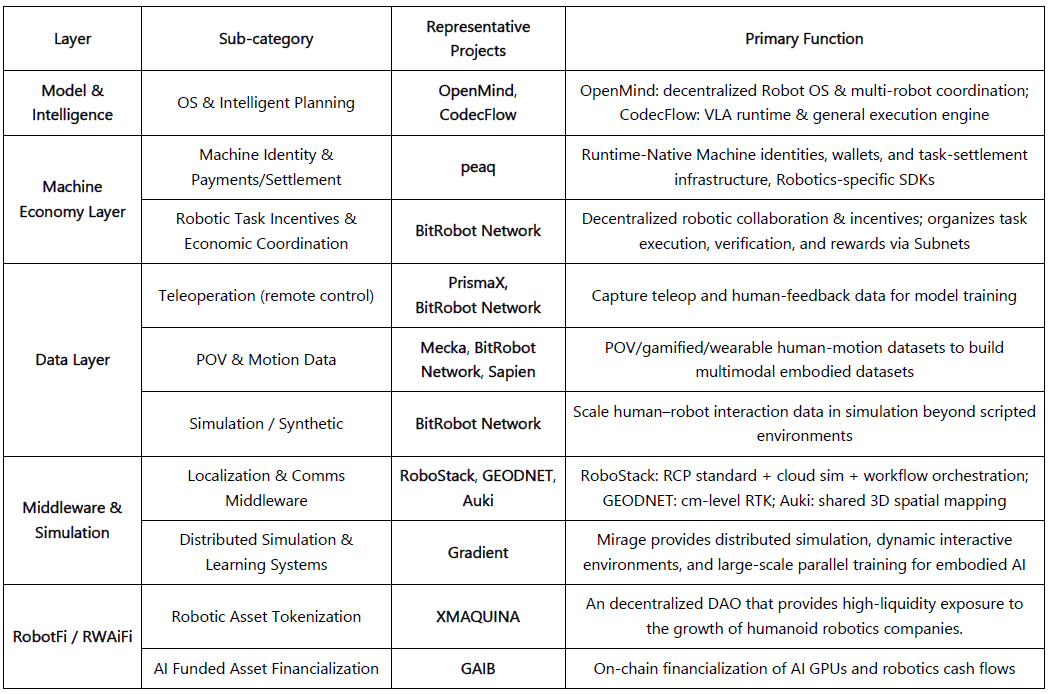

Modell & Intelligenzschicht

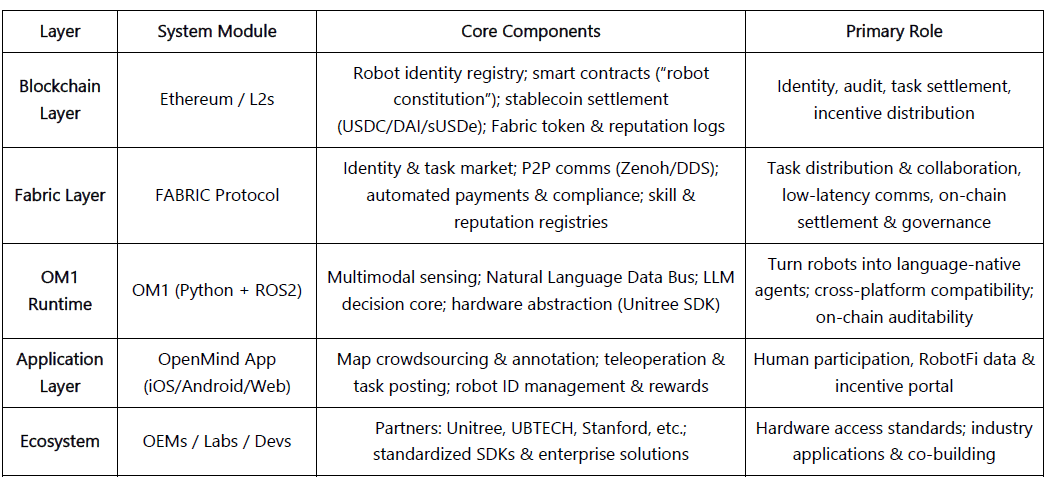

OpenMind — Android für Roboter aufbauen (https://openmind.org/)

OpenMind ist ein Open-Source-Roboter-OS für verkörperte KI & Kontrolle, das darauf abzielt, die erste dezentrale Laufzeit- und Entwicklungsplattform für Roboter aufzubauen. Zwei Kernkomponenten:

OM1: Eine modulare, quelloffene AI-Agenten-Layer, die auf ROS2 aufbaut und Wahrnehmung, Planung und Aktionspipelines sowohl für digitale als auch physische Roboter orchestriert.

FABRIC: Eine verteilte Koordinationsschicht, die Cloud-Compute, Modelle und echte Roboter verbindet, damit Entwickler Roboter in einer einheitlichen Umgebung kontrollieren/training können.

OpenMind fungiert als die intelligente Middleware zwischen LLMs und der Robotikwelt – wandelt Sprachintelligenz in verkörperte Intelligenz um und bietet eine Struktur von Verständnis (Sprache → Handlung) bis hin zu Ausrichtung (Blockchain → Regeln). Ihr mehrschichtiges System bildet eine vollständige Kollaborationsschleife: Menschen geben Feedback/Labels über die OpenMind-App (RLHF-Daten); das Fabric-Netzwerk kümmert sich um Identität, Aufgabenverteilung und Abwicklung; OM1-Roboter führen Aufgaben aus und halten sich an eine on-chain "Robot Constitution" zur Verhaltenskontrolle und Zahlung – und schließen einen dezentralen Zyklus von menschlichem Feedback → Aufgaben-Kollaboration → On-Chain-Abwicklung ab.

Fortschritt & Bewertung. OpenMind befindet sich in einer frühen "technisch funktionierenden, kommerziell unbewiesenen" Phase. OM1 Runtime ist auf GitHub quelloffen mit multimodalen Eingaben und einem NL-Datenbus für die Sprach-zu-Handlungs-Analyse – originell, aber experimentell. Fabric und die On-Chain-Abwicklung sind bisher designs auf Schnittstellenebene. Ökosystem-Bindungen umfassen Unitree, UBTECH, TurtleBot und Universitäten (Stanford, Oxford, Seoul Robotics) für Bildung/Forschung; noch keine industriellen Rollouts. Die App befindet sich in der Beta-Phase; Anreize/Aufgaben sind frühzeitig.

Geschäftsmodell: OM1 (Open-Source) + Fabric (Abwicklung) + Skill Marketplace (Anreize). Noch keine Einnahmen; verlässt sich auf frühzeitige Finanzierung von ~$20M (Pantera, Coinbase Ventures, DCG). Technisch ehrgeizig mit langem Weg und Hardwareabhängigkeit; wenn Fabric erfolgreich ist, könnte es sich zur "Android von verkörperter KI" entwickeln.

CodecFlow — Die Ausführungsengine für Robotik (https://codecflow.ai)

CodecFlow ist eine dezentrale Ausführungsschicht für Robotik auf Solana, die bedarfsgerechte Laufzeitumgebungen für KI-Agenten und robotische Systeme bereitstellt – jeder Agent erhält eine "Sofortmaschine". Drei Module:

Fabric: Cross-Cloud- und DePIN-Compute-Aggregator (Weaver + Shuttle + Gauge), der innerhalb von Sekunden sichere VMs, GPU-Container oder Robotersteuerknoten bereitstellt.

optr SDK: Ein Python-Framework, das Hardware-Anschlüsse, Trainingsalgorithmen und Blockchain-Integration abstrahiert. Zum Erstellen von "Betreibern", die Desktops, Simulationen oder echte Roboter steuern.

Tokenanreize: On-Chain-Anreize für die Open-Source-Beitragsleister, Rückkäufe aus Einnahmen und die zukünftige Wirtschaft für den Marktplatz

Ziel: Das fragmentierte Robotik-Ökosystem mit einer einzigen Ausführungsschicht zu vereinheitlichen, die Entwicklern Hardware-Abstraktion, Feinabstimmungstools, Cloud-Simulationsinfrastruktur und Onchain-Ökonomie bietet, damit sie Betreiber für Roboter und Desktop starten und skalieren können.

Fortschritt & Bewertung. Frühe Fabric (Go) und optr SDK (Python) sind live; Web/CLI kann isolierte Compute-Instanzen starten, Integration mit NRN, ChainLink, peaq. Der Operator-Marktplatz zielt auf Ende 2025 ab und bedient KI-Entwickler, Robotiklaboratorien und Automatisierungsbetreiber.

Maschinenwirtschaftsschicht

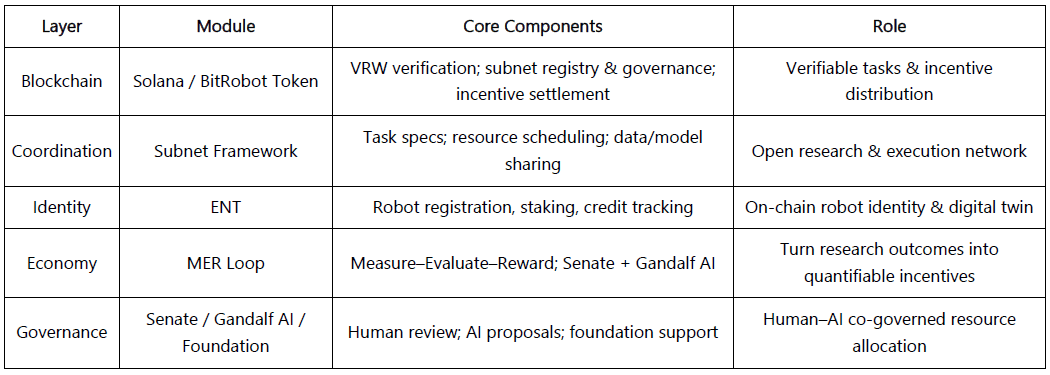

BitRobot — Das offene Robotiklabor der Welt (https://bitrobot.ai)

Ein dezentrales Forschungs- & Kollaborationsnetzwerk für verkörperte KI und Robotik, das gemeinsam von FrodoBots Labs und Protocol Labs initiiert wurde. Vision: eine offene Architektur von Subnetzen + Anreizen + verifizierbarer robotischer Arbeit (VRW).

VRW: Definieren & verifizieren Sie den realen Beitrag jeder robotischen Aufgabe.

ENT (Embodied Node Token): On-Chain-Roboteridentität & wirtschaftliche Verantwortung.

Subnetze: Organisieren Sie die Zusammenarbeit über Regionen hinweg in Forschung, Compute, Geräte und Betreiber.

Senat + Gandalf KI: Mensch-AI-Co-Governance für Anreize und Forschungszuweisungen.

Seit seinem Whitepaper von 2025 hat BitRobot mehrere Subnetze betrieben (z. B. SN/01 ET Fugi, SN/05 SeeSaw von Virtuals), die dezentrale Teleoperation und Erfassung von realen Daten ermöglichen, und einen Fonds von 5 Millionen Dollar für globale Forschung zur Modellentwicklung ins Leben gerufen.

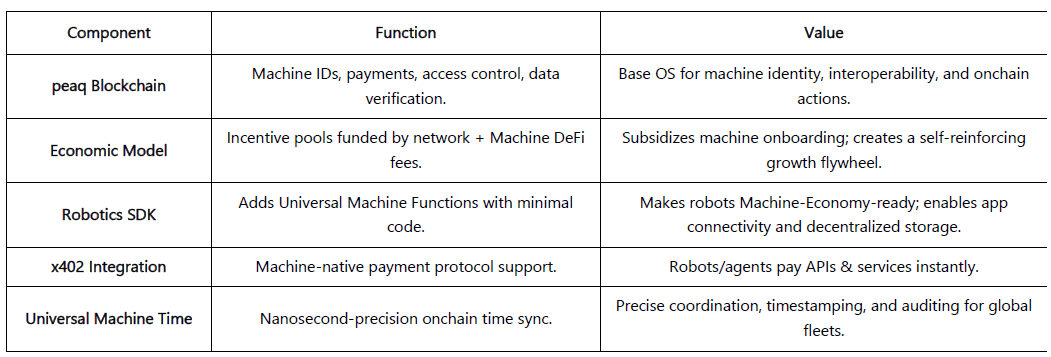

peaq — Der Computer der Maschinenwirtschaft (https://www.peaq.xyz/)

peaq ist eine Layer-1-Kette, die für die Maschinenwirtschaft gebaut wurde und Maschinenidentitäten, Wallets, Zugangskontrollen und Zeit-Synchronisation (Universal Machine Time) für Millionen von Robotern und Geräten bereitstellt. Sein Robotics SDK ermöglicht es Entwicklern, Roboter mit nur wenigen Codezeilen "maschinenwirtschaftsbereit" zu machen, und ermöglicht herstellerneutrale Interoperabilität und Peer-to-Peer-Interaktion.

Das Netzwerk beherbergt bereits die weltweit erste tokenisierte Roboterfarm und 60+ reale Maschinenanwendungen. Das Tokenisierungsframework von peaq ermöglicht es Robotikunternehmen, Liquidität für kapitalintensive Hardware zu beschaffen und die Teilnahme über traditionelle B2B/B2C-Käufer hinaus zu erweitern. Die protocol-level Anreizpools, die durch Netzwerkgebühren finanziert werden, subventionieren das Onboarding von Maschinen und unterstützen Entwickler – und schaffen einen Wachstumsflywheel für Robotikprojekte.

Datenschicht

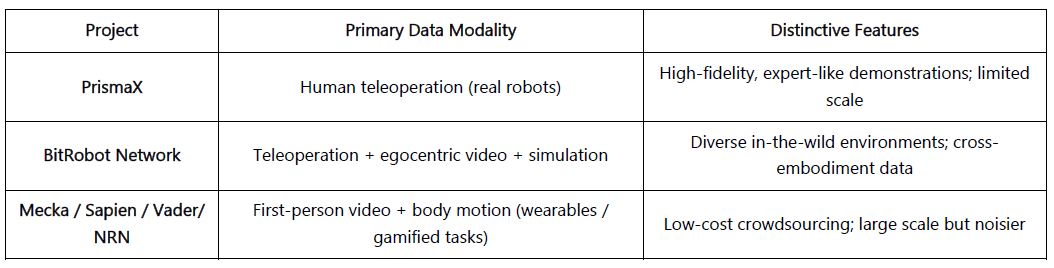

Zweck: Seltene, kostspielige reale Daten für verkörperte Trainings über Teleoperation (PrismaX, BitRobot Network), Ich-Perspektive & Bewegungserfassung (Mecka, BitRobot Network, Sapien, Vader, NRN) und Simulations-/synthetische Pipelines (BitRobot Network) zu erschließen, um skalierbare, generalisierbare Trainingskorpora aufzubauen.

Hinweis: Web3 produziert keine besseren Daten als Web2-Riesen; sein Wert liegt in der Umverteilung der Datenökonomie. Mit Stablecoin-Schienen + Crowdsourcing ermöglichen genehmigungsfreie Anreize und On-Chain-Zuschreibungen kostengünstige Mikrosiedlungen, Herkunftsnachweise und automatische Einkommensverteilung. Offenes Crowdsourcing steht weiterhin vor Herausforderungen bei der Qualitätskontrolle und der Nachfrage der Käufer.

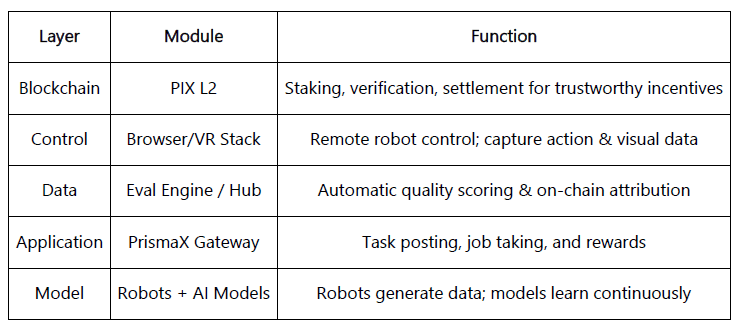

PrismaX (https://gateway.prismax.ai)

Eine dezentrale Teleoperations- & Datenwirtschaft für verkörperte KI – mit dem Ziel, einen globalen Robotermarkt zu schaffen, in dem menschliche Betreiber, Roboter und KI-Modelle über On-Chain-Anreize ko-evolutionieren.

Teleoperations-Stack: Browser/VR UI + SDK verbindet globale Arme/Serviceroboter für Echtzeitsteuerung & Datenerfassung.

Eval Engine: CLIP + DINOv2 + optischer Fluss semantisches Scoring zur Bewertung jeder Trajektorie und zur Abwicklung on-chain.

Vollendet den Kreislauf Teleoperation → Datenerfassung → Modelltraining → On-Chain-Abwicklung, indem menschliche Arbeit in Datenvermögenswerte umgewandelt wird.

Fortschritt & Bewertung. Testnetz seit August 2025 live (gateway.prismax.ai). Benutzer können Arme für Greifaufgaben teleoperieren und Trainingsdaten generieren. Eval Engine läuft intern. Klare Positionierung und hohe technische Vollständigkeit; starker Kandidat für ein dezentrales Arbeits- & Datenprotokoll für die verkörperte Ära, aber die kurzfristige Skalierung bleibt eine Herausforderung.

BitRobot-Netzwerk (https://bitrobot.ai/)

BitRobot-Netzwerk-Subnetze treiben die Datensammlung über Video, Teleoperation und Simulation voran. Mit SN/01 ET Fugi steuern Benutzer Roboter aus der Ferne, um Aufgaben zu erfüllen, und sammeln Navigations- & Wahrnehmungsdaten in einem "realen Pokemon Go-Spiel". Das Spiel führte zur Schaffung von FrodoBots-2K, einem der größten offenen menschlichen Roboternavigationsdatensätze, der von UC Berkeley RAIL und Google DeepMind verwendet wird. SN/05 SeeSaw crowdsourced egozentrische Videodaten über iPhone aus realen Umgebungen in großem Maßstab. Weitere angekündigte Subnetze RoboCap und Rayvo konzentrieren sich auf die Sammlung egozentrischer Videodaten über kostengünstige Umsetzungen.

Mecka (https://www.mecka.ai)

Mecka ist ein Robotikdatenunternehmen, das egozentrisches Video, Bewegung und Aufgaben-Demonstrationen crowdsourced – über gamifizierte mobile Erfassung und benutzerdefinierte Hardware-Rigs – um groß angelegte multimodale Datensätze für das Training von verkörperter KI aufzubauen.

Sapien (https://www.sapien.io/)

Eine Crowdsourcing-Plattform für menschliche Bewegungsdaten zur Unterstützung der Robotik-Intelligenz. Über tragbare Geräte und mobile Apps sammelt Sapien menschliche Pose- und Interaktionsdaten, um verkörperte Modelle zu trainieren – und baut ein globales Netzwerk für Bewegungsdaten auf.

Vader (https://www.vaderai.ai)

Vader crowdsourced egozentrisches Video und Aufgaben-Demonstrationen über EgoPlay, ein reales MMO, bei dem Benutzer tägliche Aktivitäten aus der Ich-Perspektive aufzeichnen und $VADER verdienen. Seine ORN-Pipeline wandelt rohe POV-Aufnahmen in datenschutzsichere, strukturierte Datensätze um, die mit Aktionsetiketten und semantischen Erzählungen angereichert sind – optimiert für das Training humanoider Politiken.

NRN-Agenten (https://www.nrnagents.ai/)

Eine gamifizierte Plattform für Daten, die menschliche Demonstrationen durch browserbasierte Robotersteuerung und simulierte Wettbewerbe crowdsourced. NRN generiert langfristige Verhaltensabläufe für Imitationslernen und kontinuierliches RL, wobei sportähnliche Aufgaben als skalierbare Datenprimitiven für das Training von sim-to-real-Politiken verwendet werden.

Verkörperte Datensammlung — Projektvergleich

Middleware & Simulation

Die Middleware & Simulationsschicht bildet das Rückgrat zwischen physikalischem Sensing und intelligenter Entscheidungsfindung, wobei Lokalisierung, Kommunikation, räumliche Kartierung und groß angelegte Simulation abgedeckt werden. Das Feld befindet sich noch in einem frühen Stadium: Projekte erkunden hochpräzise Positionierung, gemeinsames räumliches Rechnen, Protokollstandardisierung und verteilte Simulation, aber es gibt noch keinen einheitlichen Standard oder interoperables Ökosystem.

Middleware & räumliche Infrastruktur

Kernrobotikfähigkeiten – Navigation, Lokalisierung, Konnektivität und räumliche Kartierung – bilden die Brücke zwischen der physischen Welt und intelligenter Entscheidungsfindung. Während breitere DePIN-Projekte (Silencio, WeatherXM, DIMO) nun "Robotik" erwähnen, sind die untenstehenden Projekte diejenigen, die am direktesten mit verkörperter KI verbunden sind.

RoboStack — Cloud-native Robot Operating Stack (https://robostack.io)

Cloud-native Roboter-OS & Steuerungsstack, der ROS2, DDS, und Edge-Computing. Sein RCP (Robot Control Protocol) zielt darauf ab, Roboter wie Cloud-Services anrufbar/orchestrierbar zu machen.GEODNET — Dezentrales GNSS-Netzwerk (https://geodnet.com)

Ein globales dezentrales Satelliten-Positionsnetzwerk, das cm-genaues RTK/GNSS. Mit verteilten Basisstationen und On-Chain-Anreizen bietet es hochpräzise Positionierung für Drohnen, autonomes Fahren und Roboter – und wird zur Geo-Infra-Schicht der Maschinenwirtschaft.Auki — Posemesh für räumliches Rechnen (https://www.auki.com)

Ein dezentrales Posemesh-Netzwerk, das gemeinsame Echtzeit-3D-Karten über crowdsourced Sensoren & Computing generiert und AR, Roboternavigation und Multi-Geräte-Kollaboration ermöglicht – eine wichtige Infrastruktur, die AR × Robotik vereint.Tashi-Netzwerk — Echtzeit-Mesh-Koordination für Roboter (https://tashi.network)

Ein dezentrales Mesh-Netzwerk, das eine Konsenszeit von unter 30 ms, den Austausch von Sensoren mit niedriger Latenz und die Synchronisation des Zustands mehrerer Roboter ermöglicht. Sein MeshNet SDK unterstützt gemeinsame SLAM, Schwarmkoordination und robuste Kartenaktualisierungen für verkörperte KI in Echtzeit.Staex — Dezentrale Konnektivität & Telemetrie (https://www.staex.io)

Eine dezentrale Konnektivitäts- und Geräteverwaltungs-Schicht von Deutsche Telekom R&D, die sichere Kommunikation, vertrauenswürdige Telemetrie und Routing von Geräten in die Cloud bereitstellt. Staex ermöglicht es Roboterschwärmen, Daten zuverlässig auszutauschen und über Betreiber hinweg zu interagieren.

Verteilte Simulation & Lernsysteme

Gradient – Towards Open Intelligence(https://gradient.network/)

Gradient ist ein KI-Forschungslabor, das sich der Entwicklung von Open Intelligence widmet und verteiltes Training, Inferenz, Verifizierung und Simulation auf einer dezentralen Infrastruktur ermöglicht. Sein aktueller Technologiestack umfasst Parallax (verteilte Inferenz), Echo (verteiltes Verstärkungslernen und Multi-Agenten-Training) und Gradient Cloud (unternehmensweite KI-Lösungen).

In der Robotik entwickelt Gradient Mirage – eine verteilte Simulations- und Robotiklärplattform, die darauf ausgelegt ist, generalisierbare Weltmodelle und universelle Politiken zu schaffen, die dynamische interaktive Umgebungen und groß angelegte parallele Schulungen unterstützen. Mirage wird bald sein Framework und Modell veröffentlichen, und das Team hat Gespräche mit NVIDIA über mögliche Kooperationen geführt.

Robot Asset & Yield (RobotFi / RWAiFi)

Diese Schicht wandelt Roboter von produktiven Werkzeugen in finanzierbare Vermögenswerte durch Tokenisierung, Einkommensverteilung und dezentrale Governance um und bildet die finanzielle Infrastruktur der Maschinenwirtschaft.

XmaquinaDAO — Physische AI DAO (https://www.xmaquina.io)

XMAQUINA ist ein dezentrales Ökosystem, das globalen, liquiden Zugang zu führenden privaten humanoiden Robotik- und verkörperten KI-Unternehmen bietet – traditionell VC-nur Möglichkeiten onchain. Sein Token DEUS fungiert als liquider Index und Governance-Vermögenswert, der die Treasury-Allokationen und das Wachstum des Ökosystems koordiniert. Das DAO-Portal und die Maschine Economy Launchpad ermöglichen es der Gemeinschaft, aufkommende Physical AI-Ventures durch tokenisierte Maschinenvermögenswerte und strukturierte Onchain-Beteiligung mitzuentwickeln.

GAIB — Die wirtschaftliche Schicht für KI-Infrastruktur (https://gaib.ai/)

GAIB bietet eine einheitliche wirtschaftliche Schicht für reale KI-Infrastrukturen wie GPUs und Roboter, die dezentrales Kapital mit produktiven KI-Infrastrukturvermögenswerten verbindet und Erträge überprüfbar, zusammensetzbar und on-chain macht.

Für Robotik verkauft GAIB keine "Roboter-Token". Stattdessen finanziert es Robotergeräte und Betriebsverträge (RaaS, Datensammlung, Teleoperation) on-chain – wandelt reale Cashflows in zusammensetzbare on-chain-Ertragsvermögenswerte um. Dies umfasst die Finanzierung von Geräten (Leasing/Pfand), betriebliche Cashflows (RaaS/Datenservices) und Einkünfte aus Datenrechten (Lizenzierung/Verträge), wodurch Robotervermögen und deren Einkommen messbar, bewertbar und handelbar werden.

GAIB verwendet AID / sAID als Abwicklungs-/Ertragsträger, unterstützt durch strukturierte Risikokontrollen (Überbesicherung, Rücklagen, Versicherung). Im Laufe der Zeit integriert es sich in DeFi-Derivate und Liquiditätsmärkte, um den Kreislauf von "Robotervermögen" zu "zusammensetzbaren Ertragsvermögen" zu schließen. Ziel: die wirtschaftliche Grundlage der Intelligenz in der KI-Ära zu werden.

Web3 Robotics Stack Link: https://fairy-build-97286531.figma.site/

V. Fazit: Gegenwärtige Herausforderungen und langfristige Chancen

Aus einer langfristigen Perspektive zielt die Fusion von Robotik × KI × Web3 darauf ab, eine dezentrale Maschinenwirtschaft (DeRobot Economy) aufzubauen, die verkörperte Intelligenz von "Einzelmaschinenautomatisierung" zu vernetzten Kooperationen bewegt, die eigenständig, abwickelbar und regierbar sind. Die Kernlogik ist eine sich selbst verstärkende Schleife – "Token → Bereitstellung → Daten → Wertumverteilung" – durch die Roboter, Sensoren und Compute-Knoten on-chain Eigentum erhalten, Transaktionen durchführen und Erträge teilen.

Das gesagt, bleibt dieses Paradigma in der heutigen Phase eine frühe Erkundung, noch weit von stabilen Cashflows und einem skalierten kommerziellen Flywheel entfernt. Viele Projekte sind narrativ geführt mit begrenztem realen Deployment. Die Robotikfertigung und -betrieb sind kapitalintensiv; Tokenanreize allein können die Infrastrukturexpansion nicht finanzieren. Während die On-Chain-Finanzierung zusammensetzbar ist, hat sie noch nicht die Preisgestaltung von Real-Asset-Risiken und die Realisierung von Cashflows gelöst. Kurz gesagt, das "selbsttragende Maschinen-Netzwerk" bleibt idealisiert, und sein Geschäftsmodell erfordert eine Validierung in der realen Welt.

Modell & Intelligenzschicht. Dies ist die wertvollste langfristige Richtung. Open-Source-Roboter-Betriebssysteme, die durch OpenMind vertreten werden, versuchen geschlossene Ökosysteme zu durchbrechen und die Koordination mehrerer Roboter mit Sprach-zu-Handlungs-Schnittstellen zu vereinheitlichen. Die technische Vision ist klar und systematisch vollständig, aber die Ingenieurslast ist massiv, die Validierungszyklen sind lang, und positives Feedback auf Industrieniveau hat sich noch nicht gebildet.

Maschinenwirtschaftsschicht. Noch vor dem Markt: die reale Roboternutzerbasis ist klein, und die DID-basierte Identität sowie Anreiznetzwerke kämpfen darum, einen konsistenten Kreislauf zu bilden. Wir sind noch weit entfernt von einer echten "Maschinenarbeitswirtschaft". Nur wenn verkörperte Systeme in großem Maßstab eingesetzt werden, werden die wirtschaftlichen Auswirkungen von On-Chain-Identität, Abwicklung und Kollaborationsnetzwerken offensichtlich.

Datenschicht. Die Barrieren sind relativ niedriger – und dies ist heute am nächsten zur kommerziellen Lebensfähigkeit. Die verkörperte Datensammlung erfordert spatiotemporale Kontinuität und hochpräzise Aktionssemantiken, die Qualität und Wiederverwendbarkeit bestimmen. Das Gleichgewicht zwischen Crowdsourcing und Datenzuverlässigkeit ist die zentrale Herausforderung. PrismaX bietet eine teilweise replizierbare Vorlage, indem es zuerst die Nachfrage auf der B-Seite sichert und dann Aufgaben zur Erfassung/Validierung verteilt, aber die Skalierung des Ökosystems und der Datenmärkte wird Zeit in Anspruch nehmen.

Middleware & Simulationsschicht. Immer noch in technischer Validierung ohne einheitliche Standards und begrenzte Interoperabilität. Simulationsergebnisse sind schwer zu standardisieren für den Transfer in die reale Welt; die Effizienz von Sim2Real bleibt eingeschränkt.

RobotFi / RWAiFi-Schicht. Die Rolle von Web3 ist hauptsächlich unterstützend – die Transparenz, Abwicklung und Finanzierungseffizienz in der Lieferkettenfinanzierung, bei Geräteleasing und Investitionsgovernance zu verbessern, anstatt die Robotikökonomie selbst neu zu definieren.

Dennoch glauben wir, dass die Schnittstelle von Robotik × KI × Web3 den Ausgangspunkt des nächsten intelligenten Wirtschaftssystems markiert. Es ist nicht nur eine Fusion technischer Paradigmen; es ist auch eine Chance, Produktionsverhältnisse neu zu gestalten. Sobald Maschinen Identität, Anreize und Governance besitzen, kann die Zusammenarbeit zwischen Mensch und Maschine von lokalisierter Automatisierung zu vernetzter Autonomie übergehen. Kurzfristig wird dieser Bereich weiterhin von Narrativen und Experimenten angetrieben, aber die aufkommenden institutionellen und Anreizrahmen legen den Grundstein für die wirtschaftliche Ordnung einer zukünftigen Maschinengesellschaft. Langfristig wird die Kombination von verkörperter Intelligenz mit Web3 die Grenzen der Wertschöpfung neu ziehen – intelligente Agenten in eigenständige, kollaborative, einkommensschaffende Wirtschaftsakteure erheben.

Haftungsausschluss: Dieser Artikel wurde mit Hilfe von KI-Tools (ChatGPT-5 und Deepseek) erstellt. Der Autor hat sich bemüht, Korrektur zu lesen und Genauigkeit sicherzustellen, aber Fehler können bestehen bleiben. Beachten Sie, dass die Märkte für Krypto-Assets oft eine Divergenz zwischen den Fundamentaldaten des Projekts und der Preisbewegung auf dem Sekundärmarkt aufweisen. Dieser Inhalt dient ausschließlich der Informationssynthese und dem akademischen/forschungsbezogenen Austausch und stellt keine Anlageberatung oder eine Empfehlung zum Kauf oder Verkauf eines Tokens dar.