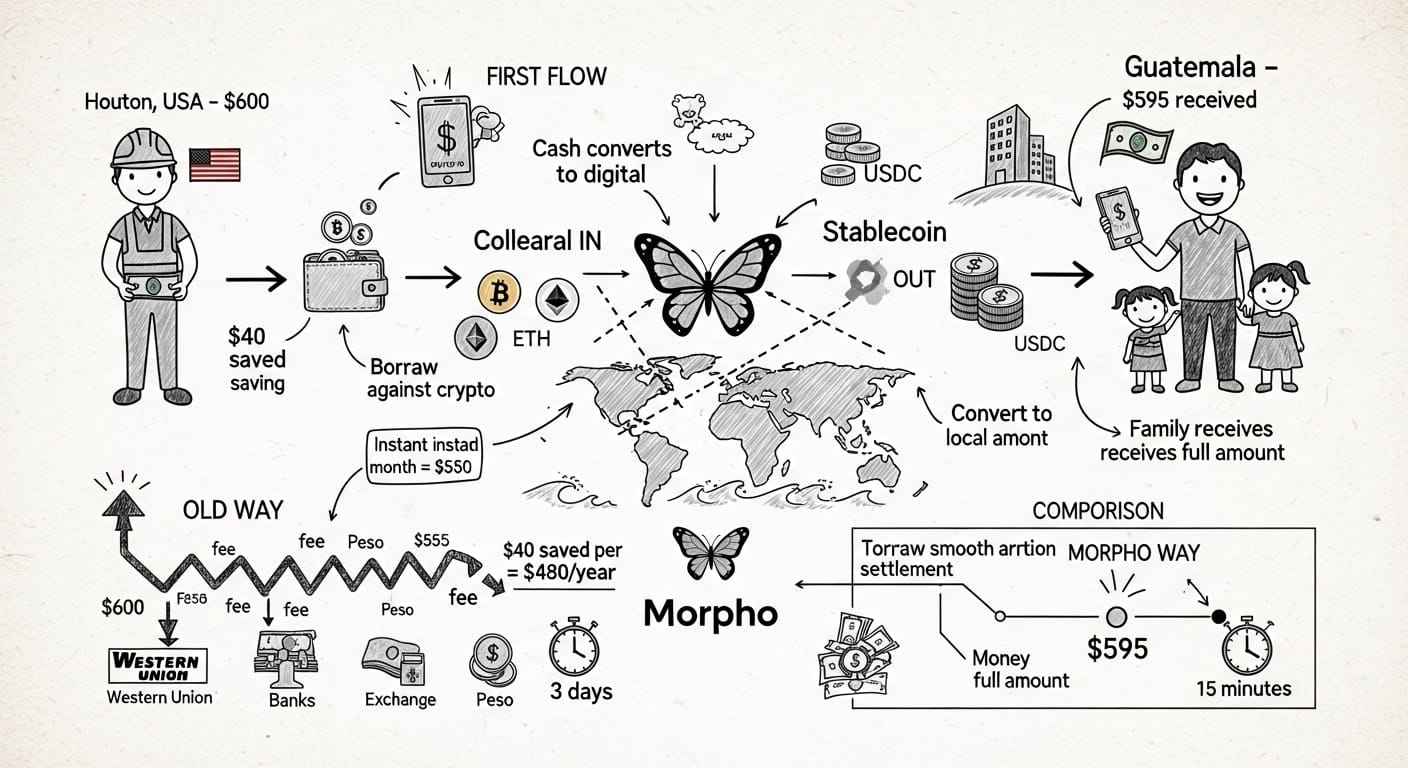

Jeden Monat wacht Maria um 5 Uhr morgens in Houston auf, arbeitet eine Doppelschicht beim Reinigen von Büros und schickt 600 $ nach Hause zu ihrer Familie in Guatemala. Als das Geld drei Tage später ankommt, sind 45 $ verschwunden – aufgefressen von Western Union Gebühren, Aufschlägen beim Wechselkurs und Vermittlungsgebühren. Das sind jährlich 540 $, ungefähr ein Monatslohn an Überweisungen, gestohlen von einem System, das vor einem Jahrhundert entworfen wurde. Morpho schreibt diese Geschichte für Millionen von Menschen wie Maria neu.

Die 700 Milliarden Dollar Überweisungsfalle 💸:

Globale Überweisungen überstiegen 700 Milliarden Dollar im Jahr 2024, wobei Arbeiter in wohlhabenden Ländern Geld an Familien in Entwicklungsländern senden. Diese Überweisungen halten die Wirtschaften buchstäblich am Leben – Überweisungen machen über 20 % des BIP in Ländern wie Haiti, Libanon und Samoa aus. Dennoch bleibt die Branche hartnäckig ausbeuterisch, mit durchschnittlichen Gebühren von 6,2 % weltweit, wobei einige Korridore 10-12 % erreichen.

Traditionelle Überweisungsunternehmen wie Western Union und MoneyGram haben Imperien auf dieser Ineffizienz aufgebaut. Ihr Geschäftsmodell hängt davon ab, Kunden zu gewinnen, die keine Alternativen haben, physische Standorte in Tausenden von Städten aufrechtzuerhalten und maximale Gebühren aus jeder Transaktion zu extrahieren. Banken sind nicht viel besser und fügen Korrespondenzbankgebühren und undurchsichtige Wechselkursaufschläge hinzu, die die Kosten weiter erhöhen.

Die menschlichen Kosten sind erschreckend. Ein Bauarbeiter in Dubai, der monatlich 500 USD sendet, verliert jährlich 360 USD an Gebühren—Geld, das Schuluniformen, Medikamente oder Lebensmittel kaufen könnte. Multiplizieren Sie dies auf 200 Millionen Migrantenarbeiter weltweit, und Sie sehen, dass jährlich etwa 44 Milliarden USD aus den verletzlichen Bevölkerungsgruppen der Welt abgezogen werden. Morpho bietet einen Fluchtweg.

Wie Morpho-gestützte Überweisungen tatsächlich funktionieren 🔄:

Die Innovation liegt in der Kombination von Morphos Kreditinfrastruktur mit Stablecoin-Technologie und lokalen Liquiditätsnetzwerken. Hier ist der vollständige Fluss, den Plattformen unter Verwendung von Morpho implementieren können:

Schritt eins: Maria in Houston besucht eine krypto-freundliche Überweisungsplattform, die auf der Morpho-Infrastruktur basiert. Sie hinterlegt 600 USD Bargeld oder Überweisungen von ihrem Bankkonto. Die Plattform wandelt dies sofort in Stablecoin USDC auf effizienten Blockchain-Netzwerken um—wo die Transaktionskosten Centbeträge betragen, nicht Dollar.

Schritt zwei: Hinter den Kulissen hinterlegt die Plattform Krypto-Sicherheiten in einem speziell für die Überweisungsliquidität gestalteten Morpho-Markt. Diese Sicherheiten könnten ETH, BTC oder andere Vermögenswerte sein, die von Liquiditätsanbietern gehalten werden, die Renditen erzielen, indem sie diese Überweisungen ermöglichen.

Schritt drei: Die Plattform leiht sich USDC gegen diese Sicherheiten über Morpho zu wettbewerbsfähigen Sätzen (typischerweise 3-5% jährlich). Aber hier ist der Schlüssel—dieses Darlehen existiert nur für Minuten, nicht Monate. Die Zinskosten für ein 10-minütiges Darlehen sind praktisch null.

Schritt vier: In Guatemala erhält ein lokaler Liquiditätsanbieter die geliehenen USDC und gibt sofort Quetzales an Marias Familie über mobile Geldüberweisung, Banküberweisung oder Bargeldabholung aus. Die Familie erhält die Mittel innerhalb von Minuten, nicht Tagen.

Schritt fünf: Der Kreislauf schließt sich, wenn der Liquiditätsanbieter die erhaltenen USDC wieder in sein bevorzugtes Asset umwandelt, das Morpho-Darlehen zurückzahlt und die Sicherheiten freigibt. Gesamte vergangene Zeit: unter 15 Minuten. Gesamtkosten: Plattformgebühr (typischerweise 0,5-1,5%) plus minimale Blockchain-Gasgebühren.

Marias 600 USD kommen als 592-595 USD an, anstatt 555 USD. Ihre Familie gewinnt jeden Monat zusätzlich 37-40 USD. Über ein Jahr sind das 444-480 USD—fast ein voller Monat zusätzliche Unterstützung. Das ist nicht theoretisch; Plattformen können dieses genaue System heute auf Morpho aufbauen.

Hauptstrom-Akzeptanz durch strategische Integration 🚀:

Das durchschlagende Potenzial für Morpho-gestützte Überweisungen wird deutlich, wenn man bedenkt, wie große Krypto-Plattformen das Protokoll integrieren könnten. Mit Millionen von Nutzern weltweit, die in Überweisungs-exportierenden Ländern wie den USA, dem Vereinigten Königreich und den VAE konzentriert sind, ist eine großangelegte Akzeptanz in Reichweite.

Nutzer, die Bitcoin oder andere Kryptowährungen halten, könnten Stablecoins über die Morpho-Infrastruktur leihen, die in verschiedene Plattformen integriert ist, um sofortige Liquidität zu ermöglichen, ohne ihre Bestände zu verkaufen. Stellen Sie sich eine philippinische Krankenschwester in London vor, die Bitcoin hält und GBP oder USD über von Morpho unterstützte Dienste leihen kann, um sie in PHP umzuwandeln und an ihre Familie in Manila zu senden—während ihre Bitcoin-Position intakt bleibt und im Laufe der Zeit potenziell an Wert gewinnt.

Das ist enorm wichtig für die Psychologie der Akzeptanz. Viele Migrantenarbeiter sammeln Krypto-Ersparnisse genau, weil sie den traditionellen Banken misstrauen und versuchen, Werte über Grenzen hinweg zu bewahren. Früher bedeutete die Nutzung dieser Krypto-Bestände für Überweisungen, sie zu verkaufen, was Steuern auslöste und potenzielle zukünftige Wertsteigerungen verlor. Morpho-gestütztes Leihen löst dies vollständig.

Die Integration mit kostengünstiger Blockchain-Infrastruktur zielt speziell auf die Reduzierung der Gebühren ab. Moderne Layer-2-Lösungen und effiziente Netzwerke bieten Transaktionsfinalität in Sekunden mit Gebühren unter 0,01 USD—was Mikroüberweisungen zum ersten Mal wirtschaftlich rentabel macht. Ein Arbeiter, der wöchentlich 50 USD sendet, verliert nicht mehr 8-10% an festen Gebühren; er verliert unter 2%, was kleinere, häufigere Überweisungen praktikabel macht.

Die erlaubenlose Natur des Morpho-Protokolls bedeutet, dass jede Plattform diese Kreditfähigkeiten integrieren kann, ohne lange Partnerschaftsverhandlungen. Dieser offene Infrastrukturansatz beschleunigt die Akzeptanz, da mehrere Plattformen gleichzeitig Überweisungsdienste auf der Grundlage der gleichen zugrunde liegenden Morpho-Effizienz aufbauen könnten.

Korridor-spezifische Lösungen: Angepasste Märkte 🌍:

Morphos isolierte Marktarchitektur ermöglicht eine korridor-spezifische Optimierung. Eine Überweisungsplattform kann spezielle Morpho-Märkte für hochvolumige Korridore wie US-Mexiko, UAE-Indien oder UK-Nigeria erstellen, jeweils mit Parametern, die den spezifischen Merkmalen dieses Korridors entsprechen.

Der US-Mexiko-Korridor, der größte der Welt mit über 60 Milliarden USD jährlich, profitiert von reichlich Liquidität auf beiden Seiten der Grenze. Ein Morpho-Markt für diesen Korridor könnte 90% Kreditverhältnisse anbieten, da das Liquidationsrisiko minimal ist, wenn Positionen innerhalb von Minuten geschlossen werden und beide Währungen relativ stabil bleiben.

Der UAE-Indien-Korridor hat unterschiedliche Dynamiken—stärkere Regulierung, volatilere Wechselkurse und längere Abwicklungszeiten im indischen Bankensystem. Ein Morpho-Markt für diesen Korridor könnte konservativere LTVs (70-75%) verwenden und längere Darlehenslaufzeiten (Stunden statt Minuten) anbieten, um Abwicklungsverzögerungen zu berücksichtigen.

Plattformen können diese angepassten Märkte erlaubenlos mit Morpho Blue starten. Keine regulatorische Genehmigung für die Protokollebene erforderlich. Keine Partnerschaftsverhandlungen mit Banken. Einfach den Markt mit geeigneten Sicherheiten, Darlehensvermögen, Oracle und LTV bereitstellen—und dann sofort mit der Durchführung von Überweisungen beginnen.

Die Flexibilität erstreckt sich auf exotische Korridore, die von traditionellen Anbietern unterversorgt sind. Afrikanische intra-kontinentale Überweisungen (Kenia-Uganda, Nigeria-Ghana usw.) tragen schreckliche Gebühren, die oft 15% übersteigen, weil traditionelle Anbieter sie als unrentabel erachten. Morpho-basierte Plattformen können diese Korridore profitabel bei Gebühren von 2-3% bedienen, weil die Infrastrukturkosten nahezu null sind.

Mobile-First-Design: Die Unbanked bankfähig machen 📱:

Die meisten Überweisungsempfänger in Entwicklungsländern haben keine traditionellen Bankkonten—sie verlassen sich auf mobile Geldservices wie M-Pesa, GCash oder bKash. Von Morpho unterstützte Überweisungsplattformen können direkt mit diesen mobilen Geldsystemen integriert werden, um sofortige Zustellung zu ermöglichen, ohne dass Empfänger Krypto verstehen müssen.

Ein Empfänger in ländlichen Kenia erhält eine M-Pesa-Benachrichtigung, dass Schillinge von ihrem Geschwister aus London angekommen sind. Sie sehen niemals USDC, interagieren niemals mit Morpho und müssen niemals die Kreditprotokolle verstehen. Die Komplexität bleibt verborgen unter einfachen mobilen Schnittstellen, während die überlegene Wirtschaftlichkeit direkt zu ihnen durch niedrigere Gebühren fließt.

Dieser mobil-first Ansatz erweist sich als entscheidend für die Akzeptanz. Empfänger zu bitten, Krypto-Wallets herunterzuladen, private Schlüssel zu verwalten und DeFi-Oberflächen zu navigieren, würde jede Überweisungslösung zum Scheitern verurteilen. Morpho's Rolle als Backend-Infrastruktur—für Endbenutzer unsichtbar—ermöglicht eine breite Akzeptanz ohne breite Krypto-Literatur.

Plattformen könnten USSD-basierte Schnittstellen (einfache Textmenüs) anbieten, die auf jedem Mobiltelefon funktionieren, selbst auf einfachen Mobiltelefonen ohne Internet. Empfänger wählen einen Code, wählen "Geld empfangen" und die Mittel kommen in mobiler Währung oder Bargeldabholung an—alles unterstützt durch die Morpho-Kreditinfrastruktur, mit der sie niemals direkt interagieren.

Lösung des "Letzte Meile"-Problems 🎯:

Eine Herausforderung, vor der traditionelle Krypto-Überweisungen stehen, ist die "letzte Meile"—die Umwandlung von Kryptowährung in die lokale Währung im Empfängerland. Morpho ermöglicht eine elegante Lösung durch Netzwerke von lokalen Liquiditätsanbietern.

Unternehmer in Ländern, die Überweisungen empfangen, können zu Liquiditätsanbietern werden, indem sie Stablecoins in Morpho-Märkten einzahlen und Renditen erzielen. Wenn Überweisungen ankommen, erhalten sie die Stablecoins und verteilen die lokale Währung an die Empfänger—und verdienen sowohl die Morpho-Marktrenditen als auch eine kleine Servicegebühr für die lokale Verteilung.

Dies schafft wirtschaftliche Anreize zum Aufbau dichter lokaler Vertriebsnetze. Ein Liquiditätsanbieter in Manila, der 6-8% APY auf Stablecoins verdient, die in Morpho-Überweisungsmärkten deponiert sind, plus 0,5% Servicegebühren auf Auszahlungen, erzielt attraktive Renditen, während er das kritische Problem der letzten Meile löst.

Die Morpho-Architektur macht dieses Modell nachhaltig. Da Märkte isoliert und erlaubenlos sind, stehen Liquiditätsanbieter transparenten, vorhersehbaren Risiken gegenüber. Sie sind nicht dem Risiko eines Protokoll-weiten Ansteckungsrisikos durch nicht verwandte Märkte ausgesetzt. Sie wählen genau die Überweisungskorridore aus, die sie basierend auf ihren lokalen Verteilungskapazitäten und Risikopräferenzen unterstützen möchten.

Regulatorische Compliance: Bauen innerhalb von Grenzen ⚖️:

Kritiker führen oft regulatorische Unsicherheit als Barriere für Krypto-Überweisungen an. Kluge Implementierungen gehen dies direkt an, indem sie die vollständige Einhaltung der Vorschriften für Geldübertragungen aufrechterhalten und gleichzeitig Morpho für die Effizienzbasis nutzen.

Lizenzierte Gelddienstleister (MSBs) in den Senderländern übernehmen die Umwandlung von Fiat in Krypto, führen erforderliche KYC/AML-Kontrollen durch und pflegen regulatorische Beziehungen. Morpho ermöglicht die grenzüberschreitende Effizienz als Infrastruktur und nicht als kundenorientierten Dienst. Diese Trennung ermöglicht es Plattformen, legal zu operieren, während sie die Kostenvorteile von Krypto nutzen.

Die Stablecoin-Komponente vereinfacht tatsächlich die Compliance im Vergleich zu traditionellen Korrespondenzbanken. Große Stablecoins halten transparente Reserven, die sie nachverfolgbarer und prüfbarer machen als die Beziehungen zu Korrespondenzbanken, die mehrere Vermittler über Gerichtsbarkeiten hinweg involvieren. Regulierungsbehörden erkennen zunehmend diesen Transparenzvorteil an.

Zukunftsorientierte Regulierungsbehörden in Singapur, den VAE und der Schweiz erlauben ausdrücklich Krypto-Überweisungsdienste unter angemessener Lizenzierung. Diese Gerichtsbarkeiten werden natürliche Zentren für von Morpho unterstützte Überweisungsplattformen, die weltweit rechtliche Einheiten gründen, während sie Kunden bedienen. Mit zunehmender regulatorischer Klarheit an anderen Orten skaliert das Modell schnell.

Über Überweisungen hinaus: B2B-Grenzüberschreitende Zahlungen 🏢:

Während Überweisungen von Person zu Person Aufmerksamkeit erregen, stellen grenzüberschreitende Zahlungen zwischen Unternehmen einen noch größeren Markt dar—über 30 Billionen USD jährlich. Unternehmen stehen vor den gleichen Problemen wie Einzelpersonen: hohe Gebühren (1-3% für Überweisungen), langsame Abwicklung (3-5 Tage) und undurchsichtige Wechselkurse.

Die Morpho-Infrastruktur ermöglicht sofortige B2B-Zahlungen durch denselben Kreditmechanismus. Ein US-Unternehmen, das 100.000 USD an einen vietnamesischen Lieferanten schuldet, kann eine Plattform nutzen, die Stablecoins gegen Krypto-Sicherheiten über Morpho leiht, VND innerhalb von Minuten an den Lieferanten liefert und die Position schließt, wenn die Zahlung des US-Unternehmens eingeht. Der Lieferant erhält Gelder Wochen schneller als bei traditionellen Überweisungen, während das US-Unternehmen Flexibilität im Betriebskapital beibehält.

Import-/Export-Unternehmen profitieren besonders von diesem Modell. Sie halten oft Kryptowährungen als Absicherung gegen Währungsvolatilität oder Zahlungsverspätungen. Anstatt Krypto zu verkaufen, um Lieferantenzahlungen zu finanzieren (was Steuern auslöst und Positionen verliert), leihen sie sich über von Morpho unterstützte Plattformen Geld, während sie ihre Absicherungen beibehalten und Zahlungsfristen einhalten.

Freiberufler und Auftragnehmer, die international arbeiten, stehen vor ähnlichen Herausforderungen. Ein Grafikdesigner in Argentinien, der für einen deutschen Kunden arbeitet, wartet traditionell 5-7 Tage auf internationale Überweisungen, während er 3-4% an Gebühren und Wechselkursaufschlägen verliert. Von Morpho unterstützte Zahlungsplattformen ermöglichen es dem deutschen Kunden, sofort zu bezahlen, während der argentinische Designer innerhalb von Minuten Pesos zu einem dramatisch niedrigeren Preis erhält.

Der Wettbewerbsvorteil: Warum speziell Morpho 🛡️:

Es gibt andere DeFi-Kreditprotokolle—warum übertrifft Morpho speziell bei Überweisungen? Die Antwort liegt in architektonischen Entscheidungen, die perfekt mit den Anforderungen an Überweisungen übereinstimmen.

Isolierte Märkte bedeuten, dass Überweisungsplattformen spezielle Kreditpaare erstellen können, die für bestimmte Korridore optimiert sind, ohne Kontaminierung durch andere Märkte. Ein Problem in einem ETH/DAI-Markt beeinflusst niemals den USDC/BTC-Markt, der die Überweisungen unterstützt—entscheidend für die Aufrechterhaltung eines zuverlässigen 24/7-Dienstes.

Die erlaubenlose Bereitstellung ermöglicht es Überweisungsplattformen, neue korridor-spezifische Märkte sofort zu starten, sobald die Nachfrage entsteht. Traditionelle Bankinfrastruktur erfordert Monate an Partnerschaftsverhandlungen; Morpho-Märkte werden in Minuten bereitgestellt.

Kapitaleffizienz durch Peer-to-Peer-Abstimmung bedeutet, dass Kreditgeber, die Liquidität für Überweisungsmärkte bereitstellen, maximale Renditen erzielen, was tiefere Liquidität anzieht, die größere Transaktionsvolumina ermöglicht. Diese Liquiditätstiefe ermöglicht es Plattformen, Transfers im institutionellen Maßstab ohne Slippage zu bewältigen.

Unveränderlicher Kern bedeutet, dass die zugrunde liegende Kreditlogik sich niemals ändert, niemals Ausfallzeiten für Upgrades erfährt und niemals neue Fehler durch Protokolländerungen einführt. Überweisungsdienste erfordern 24/7/365 Zuverlässigkeit—Morphos unveränderliche Grundlage liefert dieses Versprechen.

Die Kombination schafft einen Überweisungsinfrastrukturstapel, der grundlegend überlegen ist gegenüber sowohl traditionellen Systemen als auch alternativen Krypto-Lösungen. Deshalb würden zukunftsorientierte Überweisungsplattformen Morpho speziell wählen, anstatt auf anderen Protokollen aufzubauen.

Echte Implementierung: Ein Tag im Leben 📆:

Lassen Sie uns genau durchgehen, wie das heute für echte Menschen funktioniert. Ahmed arbeitet im Bauwesen in Dubai und verdient monatlich 8.000 AED. Alle zwei Wochen möchte er 2.000 AED an seine Eltern in Pakistan senden.

Traditioneller Weg: Ahmed besucht während seiner Mittagspause ein Wechselhaus (verliert Arbeitszeit), wartet 30 Minuten in der Schlange, zahlt 2.000 AED und erhält eine Quittung. Das Wechselhaus erhebt 150 AED an Gebühren und Wechselaufschlägen. Seine Eltern erhielten ungefähr 46.000 PKR drei Tage später, anstatt den fairen Marktpreis von 50.000 PKR. Nettverlust: 4.000 PKR pro Überweisung, 8.000 PKR monatlich.

Morpho-gestützter Weg: Ahmed öffnet sein Handy während einer Kaffeepause, loggt sich in eine Überweisungs-App ein, die auf Morpho-Infrastruktur basiert, und gibt 2.000 AED von seinem Bankkonto in den VAE ein. Die Plattform wandelt in USDC um, leiht sich gegen die Sicherheiten der Liquiditätsanbieter über einen Morpho-Markt, der für den UAE-Pakistan-Korridor optimiert ist, und liefert an die mobile Geldbörse seiner Eltern in Pakistan.

Gesamtzeit: 5 Minuten. Gesamtkosten: 30 AED (1,5%). Seine Eltern erhielten 49.400 PKR—fast 3.400 PKR mehr als der traditionelle Weg. Über ein Jahr behält Ahmeds Familie zusätzlich 81.600 PKR (275 USD)—genug, um einen Monat Lebensmittel oder die Schulgebühren eines Kindes zu decken.

Das ist nicht hypothetisch. Die Technologie existiert. Die Morpho-Infrastruktur ist aktiv. Das einzige fehlende Puzzlestück sind Plattformen, die tatsächlich diese Dienste in großem Maßstab aufbauen und vermarkten.

Die Mikrofinanzverbindung 💡:

Hier ist eine Perspektive, die selten diskutiert wird: Morpho-gestützte Überweisungen könnten die Mikrofinanzierung in Entwicklungsländern transformieren. Wenn Überweisungen schneller und günstiger ankommen, können Empfänger sie als zuverlässige Einkommensströme betrachten, die als Sicherheiten für Mikrokredite dienen können.

Stellen Sie sich eine Plattform vor, die Marias konsequente monatlichen Überweisungen von 600 USD nach Guatemala verfolgt. Nach sechs Monaten zuverlässiger Überweisungen wird ihre Familie für einen Mikrokredit von 2.000 USD zur Gründung eines kleinen Unternehmens berechtigt, wobei das Darlehen durch zukünftige Überweisungsströme über Morpho-Märkte gesichert ist.

Die Kreditlogik ist identisch mit anderen Morpho-Anwendungsfällen: zukünftige Überweisungen dienen als Sicherheiten, der Mikrokredit wird in Stablecoins ausgezahlt, und Rückzahlungen erfolgen automatisch, indem ein Teil der eingehenden Überweisungen abgefangen wird. Das Ausfallrisiko ist minimal, da der Einkommensstrom vorhersehbar ist und die Plattform die Zahlungsinfrastruktur kontrolliert.

Dieses Modell eröffnet wirtschaftliche Chancen in Gemeinschaften, die traditionelle Mikrofinanzierung schwer zu erreichen hat. Keine physischen Filialen nötig. Keine Kreditbeamten, die Dörfer besuchen. Nur Infrastruktur, die die zuverlässigen Einkünfte der Überweisungssender mit den unternehmerischen Bestrebungen ihrer Familien durch transparente Smart Contracts verbindet.

Der Weg nach vorne: Finanzielle Inklusion im großen Maßstab 🌟:

Während Morphos Infrastruktur reift und mehr Überweisungsplattformen ihr Potenzial erkennen, erleben wir die frühen Phasen echter finanzieller Inklusion. Nicht-Inklusion wird definiert als der Zugang armer Menschen zu ausbeuterischen Dienstleistungen, aber tatsächliche Inklusion bedeutet, dass jeder Zugang zu Finanzdienstleistungen zu fairen Preisen hat, unabhängig von Geografie oder Wohlstand.

Der adressierbare Markt ist riesig—200 Millionen Migrantenarbeiter, die jährlich 700 Milliarden USD senden, wobei die meisten übermäßige Gebühren zahlen. Selbst 5% dieses Marktes über Morpho-gestützte Plattformen zu erfassen, würde 35 Milliarden USD an jährlichem Übertragungsvolumen darstellen und den Absendern jährlich über 2 Milliarden USD im Vergleich zu traditionellen Diensten sparen.

Netzwerkeffekte beschleunigen die Akzeptanz. Je mehr Menschen günstigere, schnellere Überweisungen erleben, desto mehr erzählen sie es ihren Familien und Freunden. Je mehr Liquiditätsanbieter Renditechancen in den Morpho-Überweisungsmärkten erkennen, desto mehr setzen sie Kapital ein, was die Sätze weiter verbessert. Je mehr Plattformen die Infrastruktur integrieren, desto mehr treibt der Wettbewerb Innovationen in der Benutzererfahrung und Servicequalität voran.

Morpho macht Überweisungen nicht nur günstiger—es verteilt grundlegend Werte von ausbeuterischen Vermittlern an die Menschen, die sie tatsächlich schaffen: Arbeiter, die Geld senden, und Familien, die es empfangen. Das ist keine Störung um der Störung willen; es ist Infrastruktur, die den echten Bedürfnissen der Menschheit dient.

Die Designphilosophie des Protokolls—erlauben, unveränderlich, isoliert—bewährt sich perfekt für diesen Anwendungsfall. Überweisungen benötigen Zuverlässigkeit über alles andere, und Morpho liefert diese Zuverlässigkeit durch Einfachheit und Transparenz. Jeder Markt operiert unabhängig, jeder Parameter ist on-chain sichtbar, und jede Transaktion wird gemäß unveränderlicher Logik abgewickelt.

Für die 200 Millionen Menschen, die jeden Monat Geld nach Hause senden, repräsentiert Morpho Hoffnung—einen Weg, mehr von dem, was sie verdienen, zu behalten und mehr an die zu senden, die sie lieben. Das ist das erfüllte Versprechen der Blockchain.

Die Überweisungsrevolution steht nicht bevor—sie ist jetzt möglich. Morpho bietet die Infrastruktur; wir brauchen nur mutige Anbieter, die bereit sind, die am stärksten unterversorgten Bevölkerungsgruppen der Welt zu bedienen.

#Morpho #Remittances #CrossBorderPayments