Mortgage Rates hängen vom 10-Jahres-Treasury-Yield ab, nicht vom Fed Rate! Ye Hi sb sy Key baat hy! 💡

Mortgage Rates hängen vom 10-Jahres-Treasury-Yield ab, nicht vom Fed Rate! Ye Hi sb sy Key baat hy! 💡

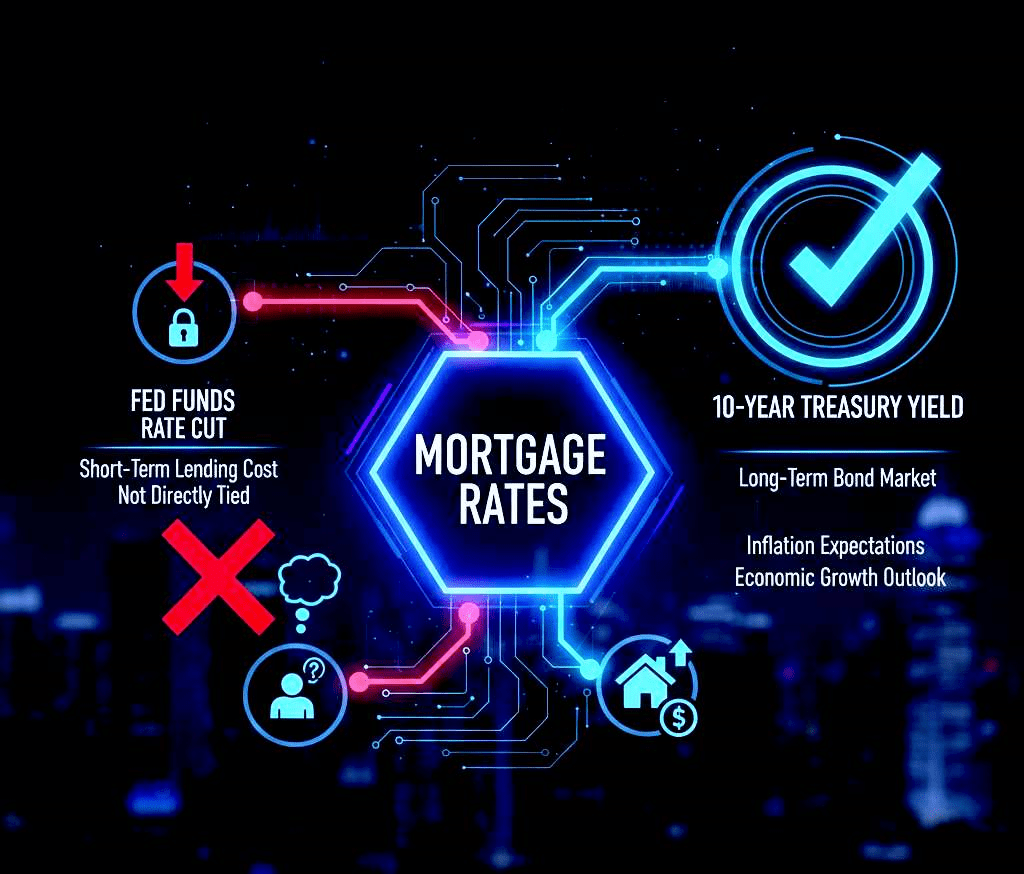

1. ❌ Hauptmissverständnis: Direkte Verbindung Nahi Hy

Aam tor pr log samajhty hain k agr U.S Federal Reserve apna federal funds rate cut krna shuru krega to mortgage rates bhi seedha gir jayengi. Lekin ye rishta itna seedha or vorhersehbar nahi hy.

Fed Rate Ka Asar: Fed rate sirf kurzfristige Kreditkosten oder Banken für Lending-Raten ko Main level pr hilaata hy **(jesy Kreditkartenraten). Mortgage rates langfristige zaroorat hain.

2. 💰 Der eigentliche Treiber: Die Rendite der 10-jährigen Staatsanleihen ist entscheidend.

Die Kontrolle über die Hypothekenzinsen liegt hauptsächlich beim Anleihemarkt, und der wichtigste Indikator ist die Rendite der 10-jährigen Staatsanleihen.

Langfristige Aussichten: Investoren werden nur dann in 10-jährige Anleihen investieren, wenn sie verstehen, wie die Wirtschaft und die Inflation in den nächsten 10 Jahren aussehen werden. Die Hypothekenzinsen hängen stark von dieser langfristigen Perspektive ab.

Wichtige Faktoren: Die Dinge, die bewegen, sind nicht die Fed, sondern die Erwartungen an Inflation und wirtschaftliches Wachstum des Marktes.

3. 📉 Das Paradoxon: Zinssenkung oder Zinserhöhung? Warum?

Es kommt manchmal vor, dass die Fed die Zinsen senkt und die Hypothekenzinsen vorübergehend auf dem Hauptniveau steigen!

Unsicherheit: Wenn die Fed die Zinsen senkt, denkt der Markt, dass die Wirtschaft sehr schwach geworden ist und die Inflation unter Kontrolle ist oder dass neue Probleme bevorstehen. In dieser Unsicherheit verkaufen Investoren sofort Anleihen, was die Rendite erhöht und die Hypothekenzinsen steigen lässt!

Fazit: Die langfristigen Wachstumserwartungen des Marktes für Hypotheken sind die wichtigsten, nicht die kurzfristigen Maßnahmen der Fed.

Was denken Sie, wenn die Fed die Zinsen senkt, wie wird sich das auf die Hypothekenzinsen auswirken – werden sie fallen oder stabil bleiben?

#FedRateCut #MortgageRates #TreasuryYield #Finance #KeyAnalysis