Über Jahre hinweg hat der Markt gelernt, die Zyklen von Bitcoin als etwas nahezu Vorhersehbares zu betrachten.

Halving, Beschleunigung, Euphorie, Höchststand.

Aber dieser Zyklus hat diese Logik gebrochen - und das war nicht beim Preis, sondern in der Struktur.

Nicht nur das Preisverhalten hat sich geändert; die Mechanik des Marktes hat sich geändert. Der Fluss hat sich geändert, der dominante Akteur hat sich geändert, das Makro hat sich geändert. Deshalb kann die Analyse von 2025 durch die Linsen von 2017 oder 2021 zu gefährlichen Schlussfolgerungen führen.

In diesem Artikel erkläre ich, warum dieser Zyklus strukturell anders ist, welche Variablen sich geändert haben und warum meiner Meinung nach das wahre historische Maximum noch nicht erreicht wurde.

Was die vorherigen Zyklen „gleich“ machte

Die Zyklen von 2012, 2016 und 2020 teilen eine ähnliche makro- und mikroökonomische Basis.

Diese Elemente schufen ein äußerst günstiges Umfeld für schnelle Bewegungen und spekulative Übertreibungen:

Zinsen nahe null oder fallend

Übermäßige Liquidität

Geringe institutionelle Beteiligung

Preise, die überwiegend vom Einzelhandel getrieben werden

Beschleunigte Euphorie nach dem Halving

Relativ liquideres Supply

Derivate sind noch wenig dominant

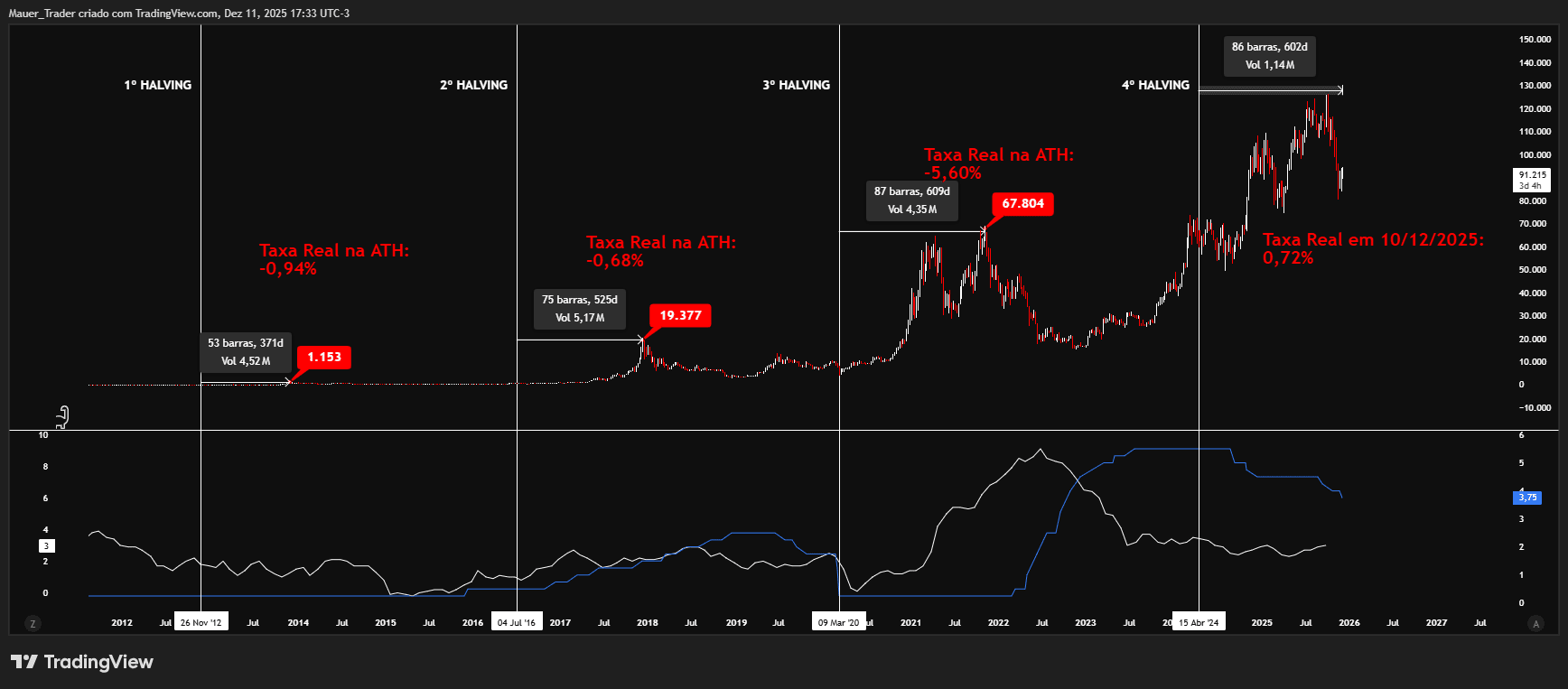

In diesem Umfeld hatte das Halving direkte und schnelle Auswirkungen auf den Preis. Historisch gesehen trat die ATH im Durchschnitt etwa 500 Tage nach dem Ereignis auf, mit einer zunehmenden Verzögerung, wenn der Markt reifte.

Der auffälligste Unterschied: hohe Zinsen beim Halving

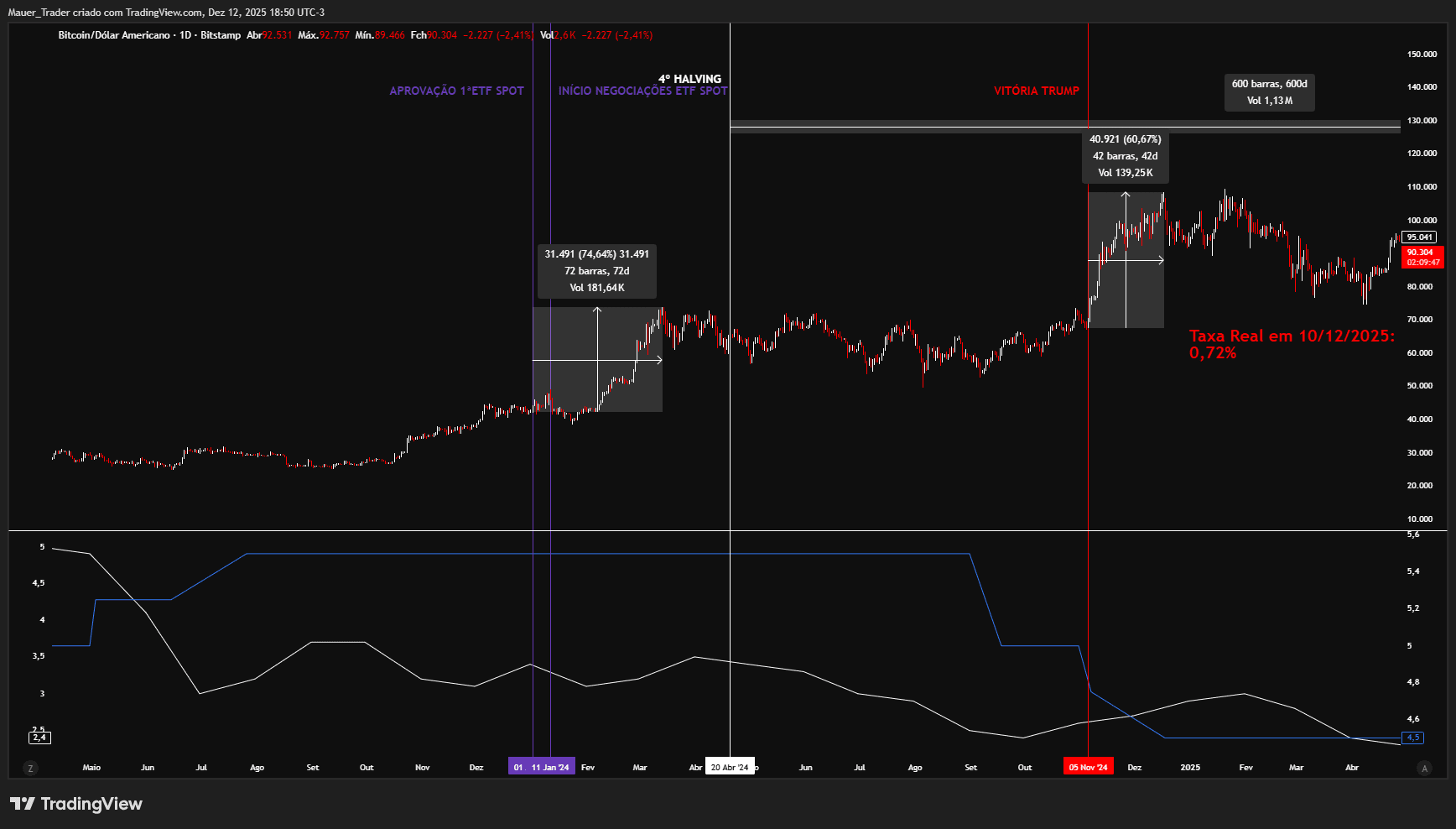

Erstmals in der Geschichte von Bitcoin fand ein Halving unter positiven Realzinsen statt.

In den vorherigen Zyklen lagen die Realzinsen zum Zeitpunkt des Halvings bei etwa:

2012: ≈ -1,9%

2016: ≈ -0,5%

2020: ≈ -1,0%

Dieses Szenario begünstigte Risikoanlagen: günstiges Geld, hohe Liquidität und weit verbreitete Rückkehrsuche.

In 2024–2025 ist der Kontext umgekehrt:

Positive reale Zinsen

Restriktivere Liquidität

Kontrollierte, aber persistente Inflation

Geringere Risikobereitschaft

Gradualere und rationalere institutionelle Käufe

Wenn historisch die ATHs bei negativen Realzinsen auftraten, deutet dieser einzige Faktor bereits auf einen langsameren und möglicherweise zeitlich verschobenen Zyklus hin.

Der institutionelle Einstieg hat die gesamte Mechanik verändert (Daten)

Früher wurde Bitcoin vom Einzelhandel dominiert: volatil, emotional und anfällig für parabolische Bewegungen.

Heute ist die Struktur eine andere:

Bitcoin-Spot-ETFs akkumulieren Hunderte von Milliarden Dollar an verwalteten Vermögenswerten und haben seit ihrer Einführung etwa 4% bis 5% des gesamten zirkulierenden Angebots absorbiert.

Der tägliche Kaufdurchschnitt der ETFs über verschiedene Zeiträume von 2024–2025 überstieg die Nettoneuemission nach dem Halving (≈450 BTC/Tag) und schuf ein strukturelles Angebotsdefizit.

Institutionelle Market Maker dominieren die intraday Liquidität.

Hedgefonds betrachten BTC als makroökonomisches Asset, das mit realen Zinsen, Dollar und globaler Liquidität korreliert.

Der Optionsmarkt begann direkt Einfluss auf Preis- und implizite Volatilitätszonen zu nehmen.

Dieses neue Gleichgewicht reduziert:

Extreme Spitzen der Volatilität

Spekulative Einzelhandelsmanien

Klassische parabolische Bewegungen

Und schafft einen schwereren, kontinuierlichen Aufwärtstrend, der durch institutionellen Fluss unterstützt wird, nicht durch unmittelbare Euphorie.

ETFs als Hauptmotor des Anstiegs (Quantifizierung)

Ein großer Teil der Wertsteigerung von Bitcoin im Jahr 2024 fand vor dem Halving statt.

In diesem Zyklus war der Hauptkatalysator nicht die durch das Halving verursachte Angebotsreduktion, sondern der strukturelle Fluss von Bitcoin-Spot-ETFs, verstärkt durch eine relevante Veränderung im amerikanischen politischen Szenario, die regulatorische und Fluss-Erwartungen änderte.

In quantitativen Begriffen:

In verschiedenen Zeiträumen kauften die ETFs 2x bis 4x die Menge an BTC, die täglich von Minern ausgegeben wurde.

In monatlichen Zeiträumen war der Nettostrom der ETFs ausreichend, um den Verkaufsdruck von Minern vollständig zu absorbieren und zusätzlich Liquidität von den Börsen abzuziehen.

Das erklärt, warum BTC selbst in einem Umfeld mit hohen Zinsen steigen konnte: die Nachfrage kam von struktureller Portfolioumpfängung, nicht von billigem Geld.

Diese Dynamik existierte in keinem vorherigen Zyklus.

Extrem illiquides Supply (on-chain)

Der aktuelle Zyklus weist die restriktivsten Angebotsbedingungen in der Geschichte von Bitcoin auf:

BTC-Saldo an Börsen auf dem niedrigsten Stand seit 2018, unter 12% des gesamten Angebots.

Mehr als 70% des Angebots bewegt sich seit mindestens 1 Jahr nicht, ein historischer Rekord.

Langfristige Halter (LTHs) halten eine positive Netto-Position, selbst nach neuen Höchstständen.

Miner, die nach starker Kapitulation in vorherigen Zyklen heute effizienter und mit geringerer Verkaufsnotwendigkeit arbeiten.

In vergangenen Zyklen zog der Anstieg schnell BTC zu Börsen an.

In diesem Zyklus ist das Gegenteil der Fall: ETFs und institutionelle Verwahrung ziehen kontinuierlich Liquidität ab.

Das aktuelle Makro sieht nicht aus wie kein anderer Zyklus

Die vorherigen Zyklen fanden in Umgebungen statt von:

Niedrige Zinsen

Gedämpfte Inflation

Kontrollierte Haushaltsdefizite

Geringerer geopolitischer Einfluss

Heute umfasst das Szenario:

Hohe Zinsen

Historisch hohe Haushaltsdefizite

Moderate, aber persistente Inflation

Reindustrialisierung, Reshoring und geopolitische Fragmentierung

Zentralbanken, die mit strukturell höheren Schuldenniveaus umgehen

Es ist ein beispielloses makroökonomisches Regime für Bitcoin.

Die wahre ATH dieses Zyklus ist noch nicht erreicht

Basierend auf:

Die Historie der ATHs, die in Umgebungen mit niedrigen oder negativen realen Zinsen auftreten

Die strukturelle Verzögerung, die durch ein Halving unter positiven realen Zinsen verursacht wurde

Die messbare Auswirkung von Bitcoin-Spot-ETFs

Das historisch illiquide Niveau des Angebots

Die Erwartung eines Zyklus von Zinssenkungen, die an Inflation und Wachstum gekoppelt sind

Die Normalisierung der Volatilität, die durch institutionelles Handeln über Derivate verursacht wurde

Ich komme zur zentralen These:

👉 Historisch gesehen traten die Höchststände des Bitcoin-Zyklus in Umgebungen mit höherer Risikobereitschaft auf, die häufig mit negativen realen Zinsen verbunden sind (eine ungefähre Zone nahe -0,8%).

Diese Referenz sollte nicht als exakter Auslöser angesehen werden, sondern als ein historischer Bereich, der in den vorherigen Zyklen beobachtet wurde, trotz der breiten Streuung.

Derzeit bleiben die realen Zinsen positiv, nahe 1,9%, was hilft, das Fehlen der typischen Euphorie eines Hochs zu erklären.

Wenn die vorherigen Zyklen diese Umgebung benötigten…

und dieser sie noch nicht durchlaufen hat…

macht es also Sinn zu berücksichtigen, dass der aktuelle Zyklus nicht abgeschlossen ist – er ist strukturell verspätet.

Quantitative Box – Wie sich die vorherigen Spitzen gebildet haben vs. der aktuelle Zyklus

Reale Zinsen: negativ ❌ | aktuell positiv ✅

Realized Volatilität: hoch ❌ | komprimiert ✅

BTC an Börsen: hoch ❌ | historisches Minimum ✅

Institutionelle Nachfrage: marginal ❌ | strukturell über ETFs ✅

Einschränkungen und statistische Vorsicht

Bitcoin hat bisher nur drei vollständige Zyklen, was robuste statistische Schlussfolgerungen einschränkt.

Die Wiederholung der makroökonomischen Bedingungen in den vorherigen Höchstständen deutet darauf hin, dass die Beziehung zwischen realen Zinsen, Liquidität und historischen Höchstständen nicht zufällig, sondern strukturell ist.

Fazit

Dieser Bitcoin-Zyklus ist keine verlängerte Version der vorherigen.

Es ist ein Zyklus mit einer anderen Struktur, einem anderen Makro, einem anderen Nachfragetyp und einem anderen Preisprofil.

Es ist der institutionellste Zyklus, der illiquider und empfindlicher gegenüber Zinsen ist als in der Geschichte.

Und gerade deshalb könnte es das erste Mal sein, dass die wahre historische Höchstmarke nach dem Großteil des Marktes auftaucht, der bereits erklärt hat, dass der Höhepunkt hinter uns liegt.

👉 Wenn die makroökonomischen Bedingungen, die historisch die Höchststände markierten, noch nicht aufgetreten sind, macht es Sinn, diese Bewegung als das Ende des Zyklus zu betrachten – oder nur als die Hälfte davon?