Die eigentliche Quelle der Angst ist die Aussicht auf aufeinanderfolgende zukünftige Erhöhungen, getrieben von Japans tief verwurzelter und ernsthafter Inflation.

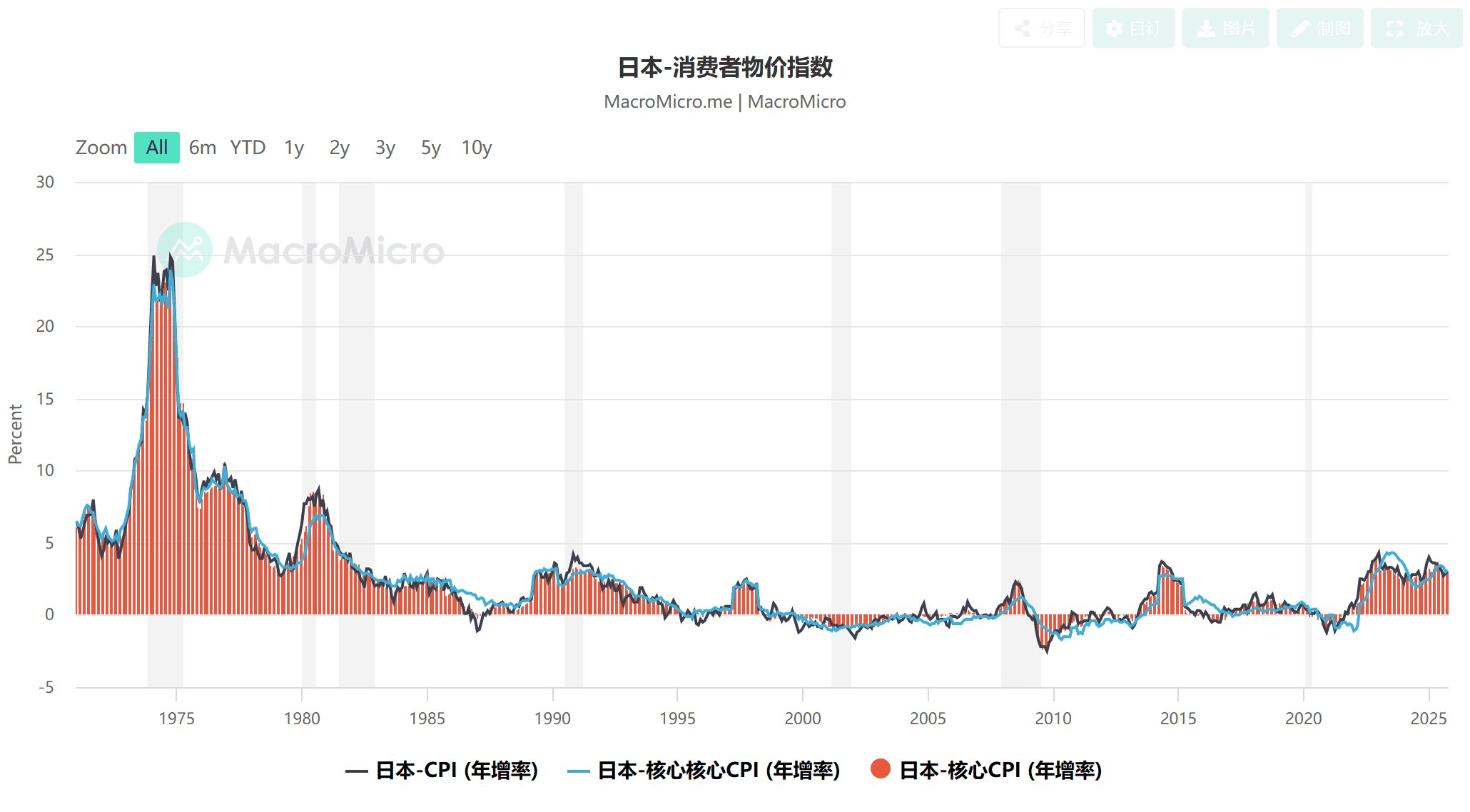

Der Einfluss der USA auf Japans Inflation

Das Diagramm veranschaulicht den USD/JPY-Wechselkurs mit Kerzen, während die grüne Linie den Verbraucherpreisindex (VPI) Japans verfolgt und die Beziehung zwischen Währungsbewegungen und inländischen Inflationstrends hervorhebt.

Der Einfluss der USA auf Japans Inflation

Das Diagramm veranschaulicht den USD/JPY-Wechselkurs mit Kerzen, während die grüne Linie den Verbraucherpreisindex (VPI) Japans verfolgt und die Beziehung zwischen Währungsbewegungen und inländischen Inflationstrends hervorhebt.

Diese Korrelation ist recht einfach.

Ein erheblicher Teil von Japans Inflation kann auf frühere US-Zinserhöhungen zurückgeführt werden. Da die USA jedoch zwischen September und Dezember 2025 drei aufeinanderfolgende Zinssenkungen durchgeführt haben, lässt dieser externe Druck nach. Folglich wird Japans CPI wahrscheinlich einen messbaren Rückgang erfahren.

Es ist wichtig zu beachten, dass auch Japans heimische Wirtschaft ein Faktor ist, der seit 2020 ein stetiges, reales Wachstum bei konstanten Dollar verzeichnet – obwohl diese Expansion moderat und nicht übertrieben war.

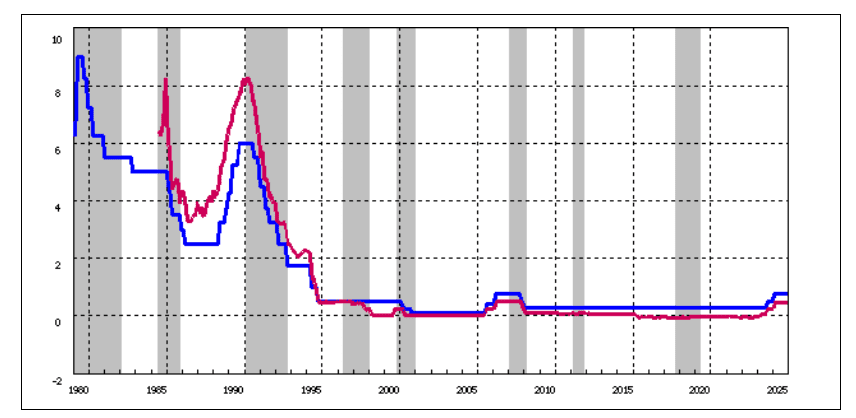

Darüber hinaus ist es sehr wahrscheinlich, dass Japan die Zinssätze am 19. Dezember auf 0.75% anhebt. Dies ist ein relativ hoher Zinssatz, der höchste in Japan seit fast 30 Jahren.

Die hier skizzierte Beziehung ist bedeutend. Japans Inflation wurde erheblich durch externen Druck aufgrund früherer US-Zinserhöhungen angetrieben. Da die USA nun die Zinssätze drei aufeinanderfolgende Male (Sep-Dez 2025) gesenkt haben, lässt dieser externe Druck nach. Infolgedessen wird Japans CPI in naher Zukunft wahrscheinlich erheblich sinken.

Das genaue Ausmaß des Rückgangs bleibt abzuwarten, aber während dieses Beobachtungszeitraums ist es theoretisch unwahrscheinlich, dass Japan aufeinanderfolgende Zinserhöhungen vornimmt.

Das Tempo von Japans Straffungszyklus war absichtlich.

Die Überprüfung des aktuellen Anhebungstimelines zeigt einen gemessenen Ansatz:

Mär 2024: Zinssatz von -0.1% auf ~0% angehoben

Jan 2025: Zinssatz von ~0% auf 0.5% erhöht

Dez 2025 (Erwartet): Zinssatz wird voraussichtlich von 0.5% auf 0.75* steigen

Das Intervall zwischen den Erhöhungen war bemerkenswert lang – ungefähr 10-11 Monate. Dieses Muster deutet darauf hin, dass selbst wenn weitere Erhöhungen geplant sind, die nächste in den nächsten Monaten wahrscheinlich nicht stattfinden wird.

Markt Kontext: Begrenzte Nachfrage nach sicheren Häfen für den Yen

Der Yen und US-Staatsanleihen sind beide sichere Anlagen. Während systemischer US-Krisen (z.B. 2008, 2020) steigt die Nachfrage nach dem Yen. Das aktuelle Umfeld weist jedoch auf Erwartungen einer US-Rezession hin, ohne eine unmittelbare explosive Krise. Dies erklärt die relativ niedrige Rendite von 2-Jahres-Staatsanleihen bei gleichzeitig einer 10-Jahres-Rendite, die beständig über 4% liegt. In einem solchen Klima ist eine breite, starke Nachfrage nach dem Yen weniger wahrscheinlich.

Fazit: Eine vorübergehende Auswirkung

Die sofortige Marktreaktion auf Japans Erhöhung könnte von den Erwartungen getrieben und volatil sein. Es ist auch möglich, dass die Erwartungen für den Schritt am 19. Dezember bereits eingepreist sind, obwohl einige negative Auswirkungen am Tag weiterhin möglich bleiben.

Kritisch ist die hohe Wahrscheinlichkeit, dass Japan die Zinssätze in den nächsten Monaten nicht erneut anheben wird. Zu diesem Zeitpunkt könnten die USA für weitere Senkungen positioniert sein (insbesondere unter den erwarteten Veränderungen in der Fed-Führung), was weiter zur Dämpfung von Japans Inflation beitragen würde.

#WriteToEarnUpgrade #FOMO #CPIWatch #CryptoMarketAnalysis #usmanleo03