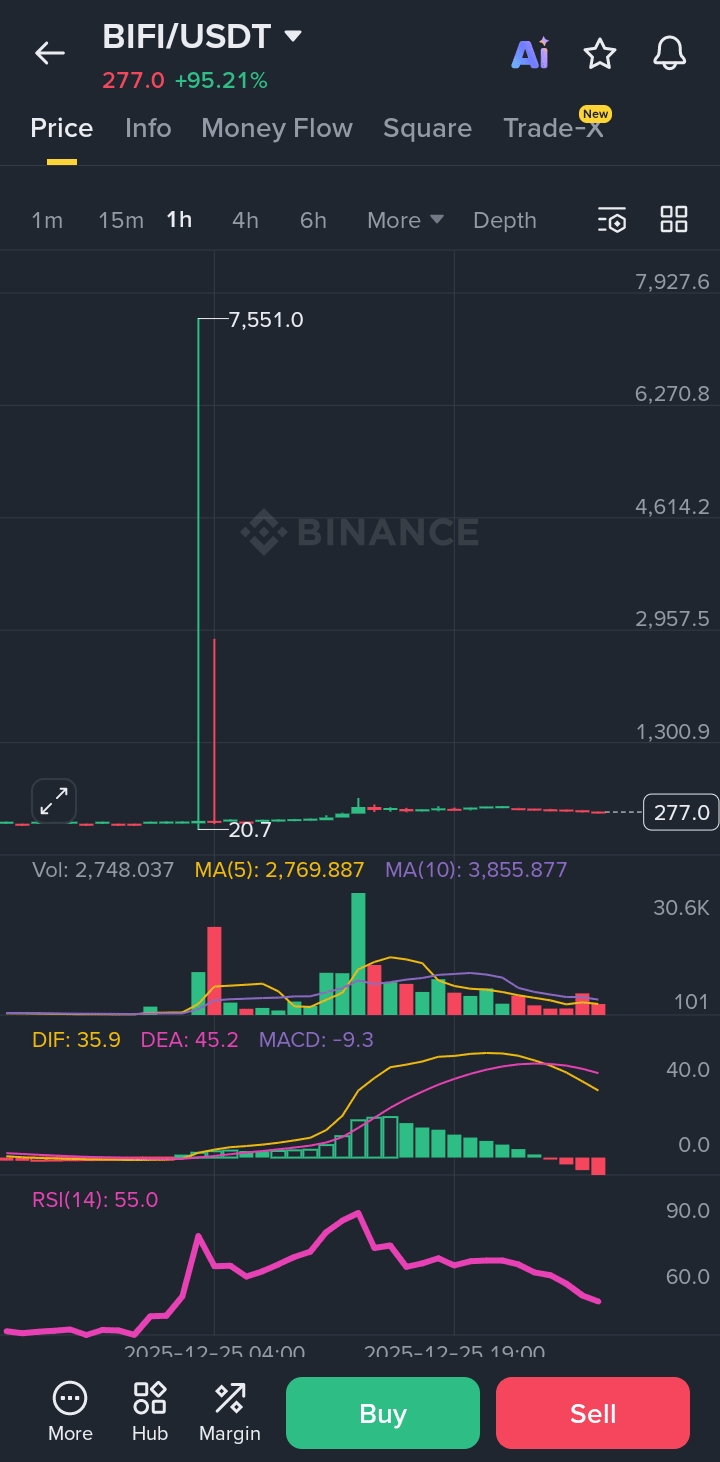

1) Harte Fakten (Daten, keine Meinungen)

Normaler Handelsbereich: 200–300

Abnormale gedruckte Preise:

Tief: ~20

Hoch: 7.551

Maximaler Preisbereich: ~x365

Aktueller Preis: ~275

Volumen beim x365-Anstieg: ~37,5k USDT

Zweiter Anstieg: ~64,2k USDT, Preis erreichte nur ~483

24h Volumen: ~43,86M USDT

➡️ Diese Zahlen zeigen eindeutig einen Liquiditätszusammenbruch an, keinen echten Trend oder Kapitalzufluss.

2) Das Kernproblem: Preis „Drucken“ aufgrund dünner Liquidität

Mit nur zehntausenden von USDT beim Anstieg kann der Preis das reale Angebot und die Nachfrage nicht widerspiegeln.

Wenn das Orderbuch dünn ist:

Preis kann über leere Ebenen springen.

Extreme Hochs/Niedrigs können ohne echtes Handelsinteresse gedruckt werden.

➡️ Ebenen wie 20 und 7,551 wurden vom Markt nicht akzeptiert.

➡️ Der wahre Referenzpreis hat die Zone von 200–300 nie verlassen.

3) Warum Futures (auch x1) liquidiert wurden

Futures-Liquidation basiert auf dem Markpreis, nicht nur auf dem zuletzt gehandelten Preis.

In dünner Liquidität:

Marktpreis kann in einem einzigen Moment heftig gezogen werden.

Ein Short x1 wurde bei 200–300 eröffnet:

Benötigt nur einen ~+100% Spike (≈ 500–600) für einen Moment

Um erzwungene Liquidation auszulösen

➡️ Futures-Positionen werden automatisch geschlossen.

➡️ Ergebnis: Konto gelöscht, aber keine Schulden verzeichnet.

4) Warum Spot-Margin-Kreditaufnahme oder Optionen reale Schulden erzeugen können, selbst bei x1

Wichtiger Unterschied

Futures: automatische Liquidation begrenzt Verlust

Spot-Margin-Kreditaufnahme / nackte Optionen: keine Verlustgrenze

Schulden sind am Preisextrem gesperrt, nicht wo der Preis später zurückkehrt.

4.1 Spot-Margin Short – numerisches Beispiel

Annehmen:

Short 1 BIFI über Kreditaufnahme bei 260

Beim Spike:

Gedrucktes Hoch: 7,551

Berechnung:

Zunächst verkauft: +260 USDT

Benötigte Rückkauf am Höhepunkt: −7,551 USDT

👉 Nettoschuld = 7,551 − 260 = 7,291 USDT pro 1 BIFI

Wenn die Positionsgröße war:

10 BIFI → 72,910 USDT Schulden

100 BIFI → 729,100 USDT Schulden

📌 Der Preis, der später auf 275 zurückkehrt, löscht die Schulden nicht.

Die Verbindlichkeit wurde am Höhepunkt geschaffen.

4.2 Optionen – nackter Call (uncovered)

Verkauf von Calls hat theoretisch unbegrenztes Risiko.

Bei einem Preis von 7,551 muss der Verkäufer auf diesem Niveau abrechnen.

Wenn die Margin unzureichend ist:

Konto wird negativ

Zusätzliche Mittel müssen eingezahlt werden

➡️ Dies ist echte, durchsetzbare Schulden, nicht nur ein Papierverlust.

5) Schlussfolgerung

Das heutige BIFI-Ereignis hat nicht nur Futures-Händler ausgelöscht.

Es könnte — und hat wahrscheinlich — massive reale Schulden für jeden geschaffen, der Margin-Kredite oder nackte Optionen verwendet, selbst bei x1 und selbst mit einer einfachen bärischen Sicht.

Das war kein Strategieversagen.

Es war ein strukturelles Liquiditätsversagen.

⚠️ Wichtiger Hinweis

Futures: können gelöscht werden, aber keine Schulden

Spot-Margin / Optionen: können reale Schulden erzeugen

Vermögenswerte, die „Stabkerzen“ wie diese drucken, sind keine handelbaren Instrumente — sie sind Liquiditätsfallen.

📌 BIFI ist heute ein Lehrbuchbeispiel für systemisches Risiko, das durch dünne Liquidität verursacht wird, nicht durch Marktrichtung.