Das große Jahresereignis hat begonnen. Auf der einen Seite brechen Gold und Renminbi stark durch, auf der anderen Seite streiten die Institutionen hitzig über die Marktentwicklung im nächsten Jahr.

Das Jahr neigt sich dem Ende zu, und die jährlichen Strategie-Meetings der Institutionen laufen auf Hochtouren.

Kürzlich habe ich Dutzende von Forschungsberichten führender Institutionen gelesen und ein sehr interessantes Phänomen entdeckt: Was die Marktentwicklung im nächsten Jahr betrifft, sagen alle „langfristig optimistisch“, aber in ihrem Inneren rechnen sie ganz anders.

Heute werden wir untersuchen, worüber diese klugen Investoren mit viel Geld eigentlich streiten.

01 Konsens: In diesen vier Punkten gibt es keinen Widerspruch.

Lass uns zuerst über den Konsens sprechen. Mindestens in folgenden vier Punkten haben sich die großen Institutionen geeinigt.

Erstens ist es sicher, dass Bitcoin neue Höchststände erreicht. Egal ob Galaxy oder Bitwise, die gegebenen Gründe sind sehr überzeugend. Kapitalflüsse, reifere Ökosysteme und der Halving-Effekt ... der Konsens bildet sich.

Zweitens wird der Bereich der Stablecoins endlich reguliert. Die Regulierung ist ein allgemeiner Trend, und die Zeit des wilden Wachstums neigt sich dem Ende zu.

Drittens könnte die Tokenisierung von RWA (realen Vermögenswerten) im nächsten Jahr zu einem großen Durchbruch führen. Die Übertragung von realen Anleihen und Immobilien auf die Blockchain hat enormes Potenzial.

Viertens wird der ETF weiterhin wachsen. Beliebte Ziele wie Solana und XRP ins Pool zu bringen, ist nur eine Frage der Zeit.

Sieh mal, ist der Stil nicht ziemlich schön? Aber sobald es um konkrete Bewegungen geht, kommen die Differenzen, und zwar erheblich.

02 Differenzen: Die „Gier und Angst“ professioneller Institutionen

Wenn es um konkrete Prognosen geht, können Institutionen ihre „Trumpfkarte“ nicht länger verstecken.

Fidelity-Analyst Timmer ist sehr vorsichtig und glaubt, dass Bitcoin möglicherweise zuerst auf etwa 65.000 USD zurückgehen wird, um sich zu stabilisieren. VanEck äußerte sogar, dass die früher geltenden zyklischen Regeln, die alle vier Jahre wiederkehren, künftig möglicherweise nicht mehr gelten.

Außerdem hat der CEO von Galaxy Digital, Novogratz, XRP und ADA ein „ultimatives Ultimatum“ gestellt: Wer keine echten Fähigkeiten vorweisen kann, soll sich auf die Entlassung vorbereiten.

Das ist die Perspektive professioneller Institutionen, sowohl gierig als auch ängstlich, sowohl optimistisch als auch pessimistisch. Ihre Auseinandersetzungen sind tatsächlich die beste Fußnote für die Unsicherheit der Zukunft des Marktes.

Die aufregendsten sind die „extremen Prognosen“, die einem den Kopf verdrehen.

Beispielsweise hat der CEO von Jan3, Samson Mow, direkt den Slogan „zehn Jahre Bullenmarkt“ ausgerufen und bis 2035 geschaut. Der Analyst Austin Hilton sagte, wenn Bitcoin 250.000 USD erreichen kann, dann könnte XRP 20 bis 30 USD erreichen. Der Mitbegründer von Solana, Toly, hat sogar gesagt, dass die Marktkapitalisierung von Stablecoins eine Billion USD überschreiten sollte.

Hör einfach zu, nimm es nicht zu ernst, aber nimm es auch nicht zu leicht. Der Wahnsinn des Marktes beginnt oft mit Prophezeiungen, an die niemand glaubt.

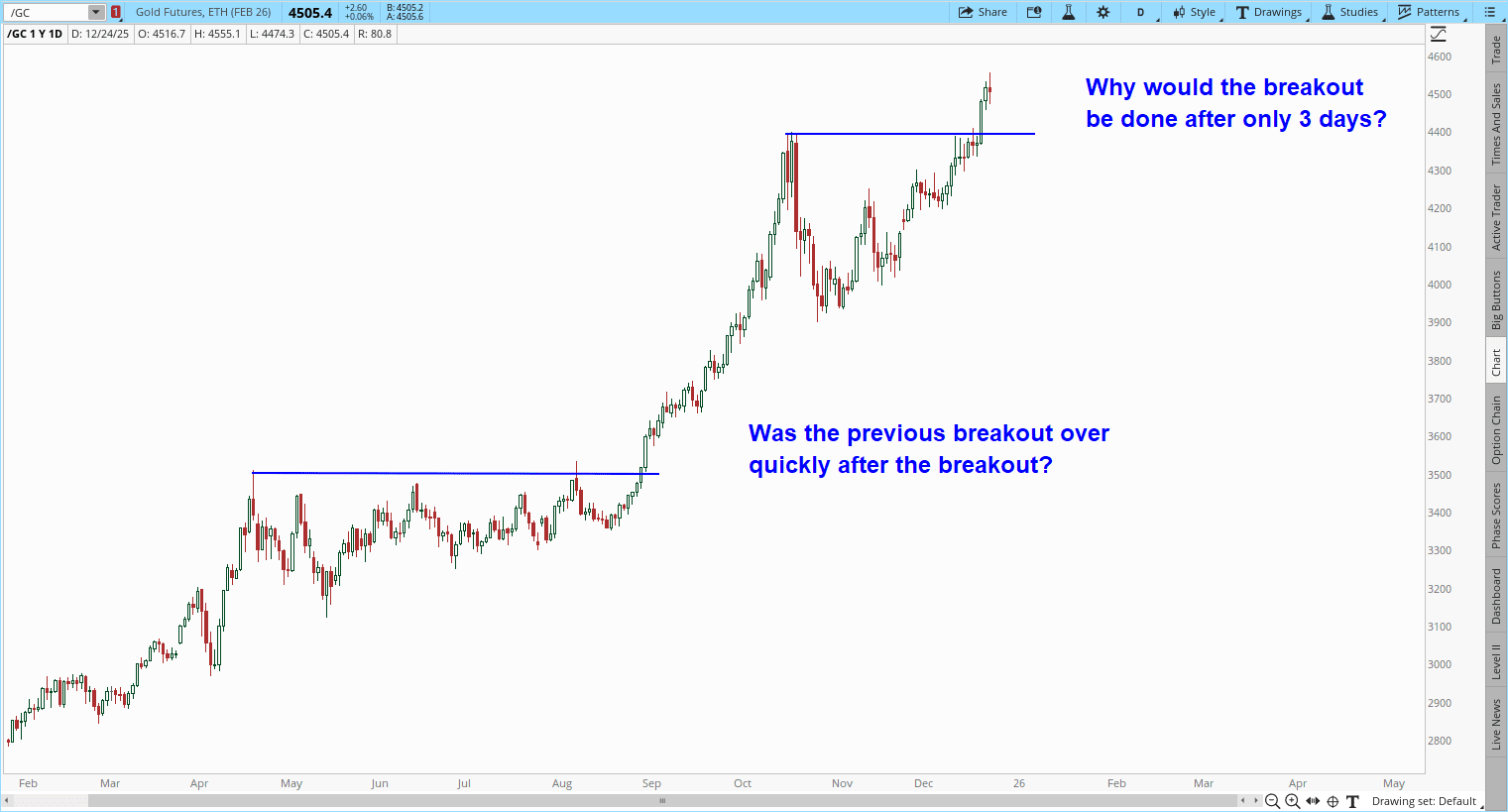

03 Gold: Über 4500 US-Dollar, kann der Bullenmarkt weitergehen?

Wenn die Welt der Kryptowährungen noch immer heftig diskutiert, hat der Goldmarkt im Jahr 2025 einen unbestreitbaren Bullenmarkt aufgeführt.

Kürzlich hat der Goldpreis vorübergehend 4500 USD/Unze überschritten und ein neues Rekordhoch erreicht. Dahinter stehen drei starke Unterstützungskräfte.

Zuerst hat die Federal Reserve den Lockerungszyklus wieder gestartet. Nach 9 Monaten ohne Änderung der Zinssätze hat die Federal Reserve im September diesen Jahres die Zinssenkung wieder aufgenommen und seitdem dreimal gesenkt. Die Geldschleusen sind wieder geöffnet, was der direkteste Antrieb für den Anstieg des Goldpreises ist.

Zweitens sinkt das Vertrauen in den Dollar. Nach der Pandemie hat die US-Staatsverschuldung einen hohen Stand erreicht, und die Staatsverschuldung hat sich schnell angesammelt. In Kombination mit der potenziellen Einmischung der Trump-Regierung in die Unabhängigkeit der Federal Reserve hat das Vertrauen der Investoren in Dollar-Vermögenswerte abgenommen. Gold, als Ersatz für das Dollar-System, profitiert direkt.

Zuletzt gibt es eine Eskalation der globalen geopolitischen Risiken. Von Venezuela bis zum Schwarzen Meer gibt es Konflikte und Sanktionen, die sich häufen. Die Risikomerkmale von Gold strahlen in turbulenten Zeiten hell.

Während der Goldpreis stark ansteigt, ist der Anstieg des Silberpreises sogar noch größer, was im Laufe des Jahres erstaunlich ist. Silber hat sowohl finanzielle als auch industrielle Eigenschaften, und die Nachfrage in den Bereichen Photovoltaik und neue Energiefahrzeuge ist weltweit stark gestiegen, während das Angebot begrenzt ist, was zu einem angespannten Angebot-Nachfrage-Verhältnis führt.

Der goldene Bullenmarkt dauert bereits 3 Jahre und hat sich um das 2,7-fache erhöht. Wie lange kann er noch steigen?

Die Zhongjin Company hat die fünf Runden von Gold-Bullenmärkten in der Geschichte analysiert und festgestellt, dass die klare Straffung der Geldpolitik durch die Federal Reserve und die grundlegende Verbesserung der US-Wirtschaft die wirksamsten Signale für das Ende eines Bullenmarktes sind.

Derzeit zeigen sich beide Signale noch nicht. Die Federal Reserve befindet sich weiterhin in einem Zinssenkungstrend, und die US-Wirtschaft leidet weiterhin unter „Stagflation“. Daher glauben die Mainstream-Meinungen, dass der Gold-Bullenmarkt möglicherweise weitergeht, bevor man einen Wendepunkt in der US-Politik und -Wirtschaft sieht.

Jedoch zeigen sich nach dem schnellen Anstieg des Goldpreises bereits Anzeichen einer Blase. Mehrere Institutionen warnen, dass der Goldpreis in Zukunft möglicherweise nicht einseitig steigen wird, sondern den Schwankungen der Geldpolitik der Federal Reserve folgen könnte. Wenn die Inflation in den USA Anfang 2026 anhält und sich das Lockerungstempo der Federal Reserve verlangsamt, könnte dies den Goldpreis zeitweise unter Druck setzen.

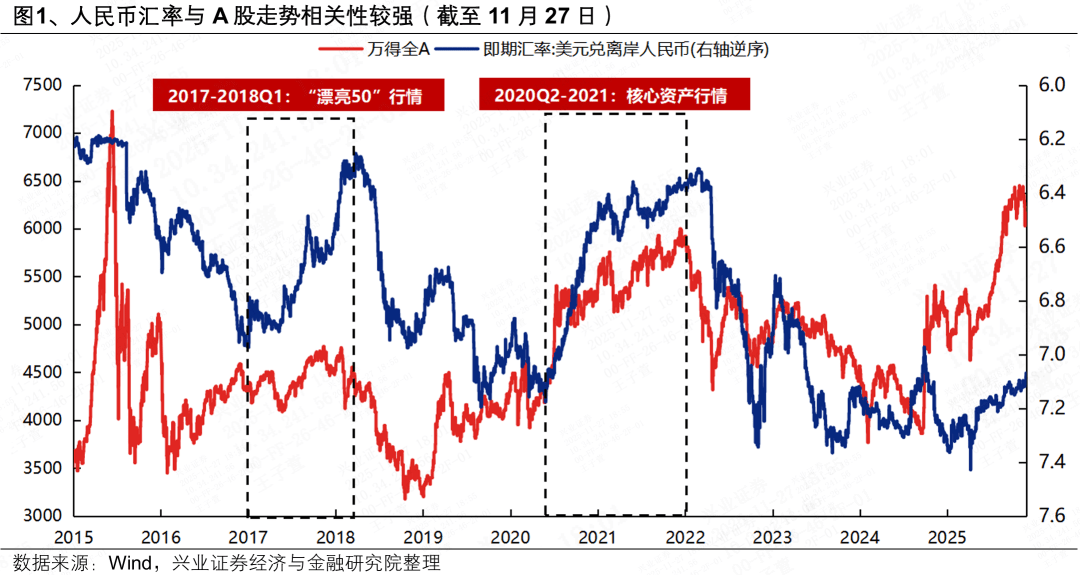

04 Renminbi: Über 7,0, die neue Dynamik der „6-Ära“

Nach fast einem Monat, in dem die Erwartung eines Anstiegs des Renminbi über 7 schwebte, hat der Offshore-Renminbi-Wechselkurs am 25. Dezember schnell die 7,0-Marke überschritten und ein 15-Monats-Hoch erreicht, was offiziell die Rückkehr in die „6-Ära“ bedeutet.

Dahinter hat ein Bericht von Goldman Sachs entscheidende Unterstützung gegeben. Der Bericht besagt, dass der Renminbi im Vergleich zum Dollar um fast 30 % unterbewertet ist, was dem Niveau der Mitte der 2000er Jahre entspricht. Diese Aussage hat das Vertrauen der Märkte erheblich gestärkt.

Im Verlauf des gesamten Jahres zeigt sich der Renminbi unauffällig. Im April dieses Jahres erreichte der Renminbi-Wechselkurs einen Tiefpunkt von etwa 7,4, und der Markt war besorgt über Abwertungsrisiken. Gegen Ende des Jahres gab es jedoch ein beeindruckendes Comeback.

Warum die starke Umkehr?

Zuerst gibt es die „technische Aufwertung“. Gegen Ende des Jahres gibt es einen Anstieg der Devisennachfrage durch außenwirtschaftliche Unternehmen, was den Renminbi-Kurs erhöht.

Zweitens ist da die „passive Aufwertung“. Die Federal Reserve hat 2025 dreimal die Zinsen gesenkt, was zu einer Schwächung des Dollar-Index führt, der im gesamten Jahr um fast 10 % gefallen ist. Der Renminbi hat sich entsprechend gestärkt.

Aber der grundlegendste Grund ist die solide Unterstützung der chinesischen Wirtschaft. Die Weltbank und der IWF haben kürzlich beide die Wachstumsprognosen für das BIP Chinas nach oben korrigiert. Entscheidend ist, dass die „Goldgehalt“ der chinesischen Exporte zunimmt: Der Export hochentwickelter Produkte wie integrierte Schaltungen und Autos wächst stark, und der rekordverdächtige Handelsüberschuss gibt dem Wechselkurs das stärkste Fundament.

Der Renminbi hat die 7 überschritten. Ist das positiv oder negativ für den A-Aktienmarkt?

Historische Daten zeigen, dass nach der Währungsreform 2015 der Wechselkurs des Renminbi und die A-Aktienkurse eine signifikante positive Korrelation aufwiesen. Eine Aufwertung des Wechselkurses geht oft mit einem Zufluss von ausländischem Kapital einher und treibt die Aktienmärkte nach oben. Allerdings hat die Aufwertung unterschiedliche Auswirkungen auf verschiedene Branchen.

Für importabhängige Branchen (wie Energie und Landwirtschaft) und Branchen mit hohen Dollarverbindlichkeiten (wie Luftfahrt und Internet) ist dies direkt positiv. Aber für traditionelle Exportbranchen mit dünnen Margen (wie Haushaltsgeräte und Textilien) könnte dies Druck auf die Kosten ausüben.

Für Privatanleger ist es nicht ratsam, nur aus Spekulationsgründen Devisen zu tauschen. Die Wahrscheinlichkeit, dass der Wechselkurs des Renminbi stark schwankt, ist gering, und blindes „Nachjagen von Spitzen und Tiefs“ kann zu Verlusten führen.

Blickt man in die Zukunft, wird zwar eine allgemeine Schwächung des Renminbi-Index gegenüber einem Korb von Währungen festgestellt, aber Institutionen glauben allgemein, dass mit der fortdauernden Entwicklung der chinesischen Wirtschaft und der Vertiefung der Internationalisierung des Renminbi eine „moderate Aufwertung“ langfristig der Haupttrend sein wird.

05 ETF: Ein Jahr, in dem drei Billionen überbrückt werden, was wird mit dem Kapital wild gekauft?

Wenn man dem chinesischen Kapitalmarkt im Jahr 2025 ein Etikett anheften müsste, könnte man nicht auf das „Zeitalter der ETFs“ verzichten.

Das ist nicht nur ein Konzept, sondern ein echter Kauf mit echtem Geld. Die gesamte ETF-Größe im Markt hat offiziell 60 Billionen Yuan erreicht! In nur einem Jahr ist sie um 61,6 % gestiegen.

Das Tempo ist noch erstaunlicher. 4 Billionen, 5 Billionen, 6 Billionen, die drei Schwellen wurden 2025 nacheinander überschritten, fast ohne Pause. Von 0 bis 1 Billion dauerte es fast 16 Jahre, während der Sprung in den Billionenbereich nur vier Monate benötigte.

Der Größenwechsel hat das Marktformat direkt umgeschrieben. Im gesamten Markt sind 7 „Flaggschiff-Kreuzfahrtschiffe“ im Billionenbereich entstanden, und es gibt 125 ETFs im hundert Milliarden-Bereich. Der Huatai-PineBridge CSI 300 ETF hat mit über 420 Milliarden Yuan das Volumen und ist das einzige „400 Milliarden Einzelprodukt“ auf dem gesamten Markt.

Geld fließt wohin, das ist der ehrlichste Ausdruck des Marktes. Im Jahr 2025 werden Hongkonger Aktien, Gold, Wertpapiere und Anleihen die jährlichen „Kapitalmagneten“ sein.

Der Hongkonger Aktienmarkt ETF hat fast 57 Milliarden Yuan gesammelt; der Gold-ETF hat über 41 Milliarden Yuan angezogen; der „Bullenmarkt-Leitfaden“ Wertpapier-ETF erhielt ebenfalls über 20 Milliarden Yuan Zuflüsse. Inzwischen hat der Anleihen-ETF stark an Bedeutung gewonnen.

Hinter diesen Zahlen steht eine reifere Anlagephilosophie, die sich bildet: Risiko-Diversifizierung, Instrumentalisierung, Transparenz. Der ETF steht genau an diesem logischen Schnittpunkt.

Aus globaler Sicht hat sich passives Investieren bereits zum Mainstream entwickelt. In einem Niedrigzinsumfeld wird der ETF, als transparentes, kostengünstiges und handelbares Instrument, von einem Anlageinstrument zu einer wichtigen Infrastruktur, die langfristige Gelder trägt und die Vermögensstruktur optimiert.

Ein reiferes, vielfältigeres und international wettbewerbsfähiges chinesisches ETF-Ökosystem entsteht.

06 Ausblick 2026: Fünf große Ereignisse, die den Reichtumsfluss bestimmen werden

Stehend am Ende des Jahres und dem Beginn des neuen Jahres, was für eine Welt werden wir 2026 erwarten? Welche großen Ereignisse werden unsere Investitionen und unseren Reichtum beeinflussen?

Erstens gibt es einen weltweiten Zinssenkungstrend. Die Federal Reserve hat 2025 dreimal die Zinsen gesenkt, und 2026 könnte sie weiterhin 2-5 Mal senken. Die chinesische Geldpolitik hat sich auf „mäßig locker“ eingestellt und hat ebenfalls Spielraum für Zinssenkungen. Das globale Liquiditätsumfeld könnte sich weiter lockern.

Zweitens, der Ausbruch von KI-Superanwendungen. Mit dem Abschluss der Bereitstellung von Rechenleistung und dem Rückgang der Kosten könnte 2026 das Schlüsseljahr für die Kommerzialisierung von KI sein. Durchbrüche in den Bereichen autonomes Fahren, KI-Assistenten und humanoide Roboter sind vielversprechend.

Drittens, der Aufstieg der KI-Chinakräfte. Im Rahmen der nationalen Ersatzstrategie hat China das Potenzial, in den Kernbereichen der KI wie GPU und großen Modellen nachzuziehen und den erfolgreichen Pfad im Bereich Photovoltaik und neue Energiefahrzeuge zu replizieren.

Viertens verstärkt sich die „Zweiklassengesellschaft“ auf dem Immobilienmarkt. Die Zeit des allgemeinen Anstiegs ist vorbei. In Zukunft werden nur etwa 20 % der Bevölkerung in den Kernbereichen der Kernstädte, in die sie einströmen, einen Wert halten, während die übrigen 80 % der weniger leistungsfähigen Städte vor Herausforderungen stehen werden.

Fünftens wird geopolitische Unruhe zur Normalität. Unter den Veränderungen der letzten hundert Jahre könnten Ereignisse wie De-Globalisierung, Handels- und Technologie-Konflikte sowie regionale Konflikte häufiger auftreten und weiterhin Einfluss auf die globalen Vermögenspreise haben.

Die Geschichte wiederholt sich nicht einfach, aber sie drückt immer die gleichen Rhythmen aus. Die Auseinandersetzungen der Institutionen, der Goldrausch, die Aufwertung des Renminbi, das Wachstum der ETFs sowie die großangelegten Prognosen über KI und Zinssenkungen skizzieren gemeinsam das Investitionspanorama von 2025 und spielen uns das potenzielle Skript für 2026 vor.

In dieser unsicheren Zeit ist es vielleicht die einzige Regel, klar zu bleiben, sich nicht von einer einzigen Emotion leiten zu lassen, um durch Zyklen zu navigieren und Reichtum zu bewahren. Glaubst du an den „zehnjährigen Bullenmarkt“ oder denkst du, dass „Zyklen tot sind“?

Risikohinweis: Der Markt birgt Risiken, Investitionen erfordern Vorsicht. Alle Inhalte dieses Artikels dienen nur dem Informationsaustausch und stellen keine persönliche Anlageberatung oder Entscheidungsgrundlage dar. Die in dem Artikel geäußerten Ansichten, Prognosen und Daten dienen nur zur Information und können sich je nach Marktentwicklung ändern. Die Leser werden gebeten, unabhängig zu urteilen.