Welch eine interessante Zeit wir doch erleben.

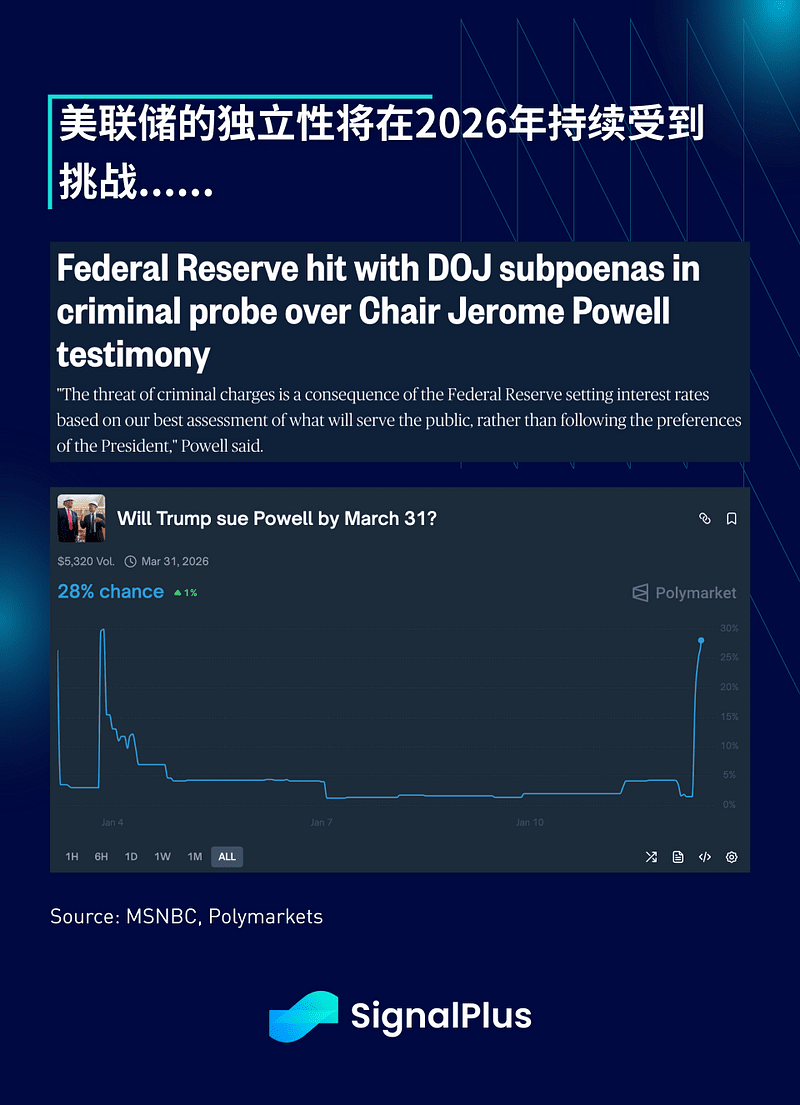

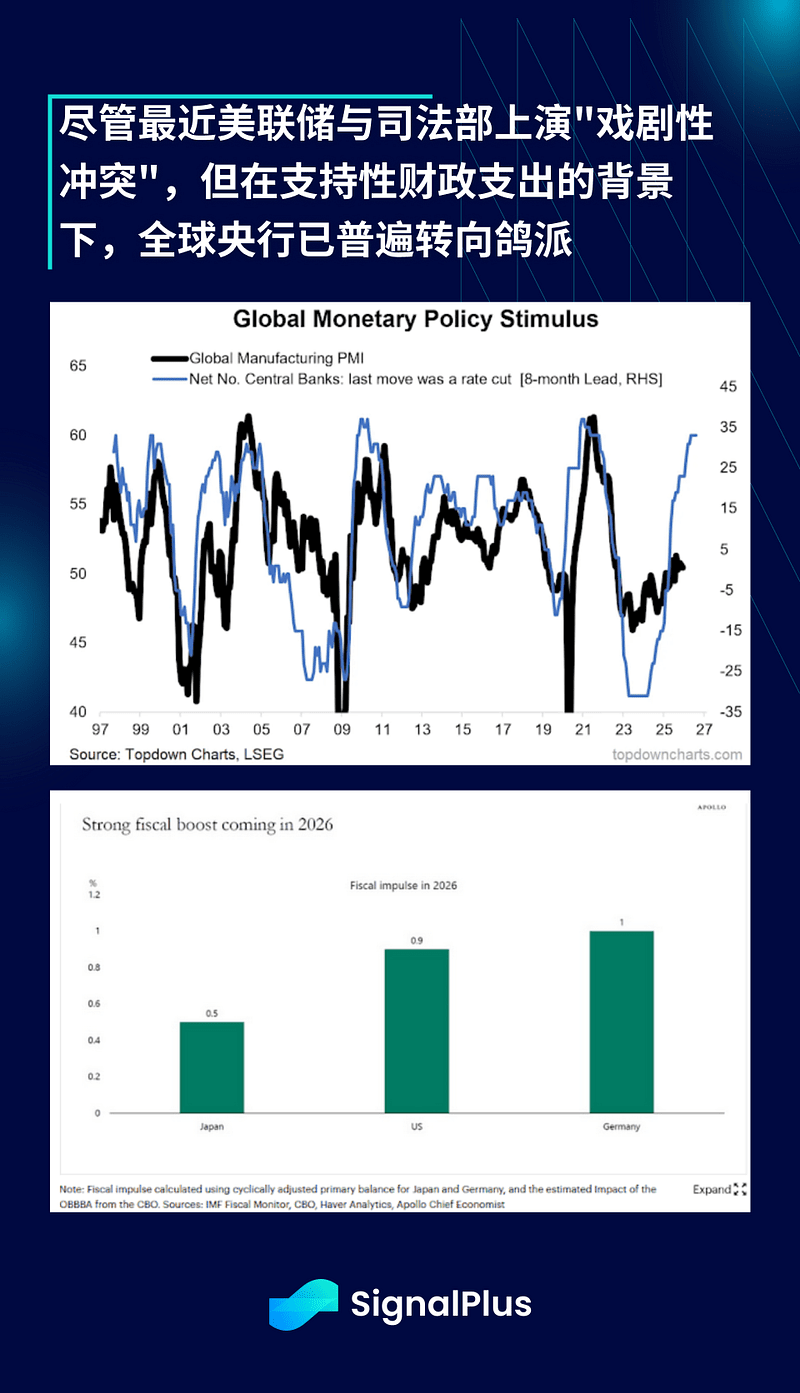

Gerade als der Markt erneut neue Allzeithochs erreichte, ist die US-Regierung dabei, weltweit eine Aktion zur "Regierungswechsel-2.0" zu starten. Früh heute erhielt die Federal Reserve einen Gerichtsbeschluss vom Justizministerium, da ihre Unabhängigkeit weiterhin herausgefordert wird:

Die Bedrohung durch strafrechtliche Anklagen ist das Ergebnis der Entscheidung der Federal Reserve, Zinssätze auf der Grundlage ihres besten Urteils für die Öffentlichkeit festzulegen, und nicht aufgrund der Präferenzen des Präsidenten.

- Jerome Powell, 11. Januar 2026

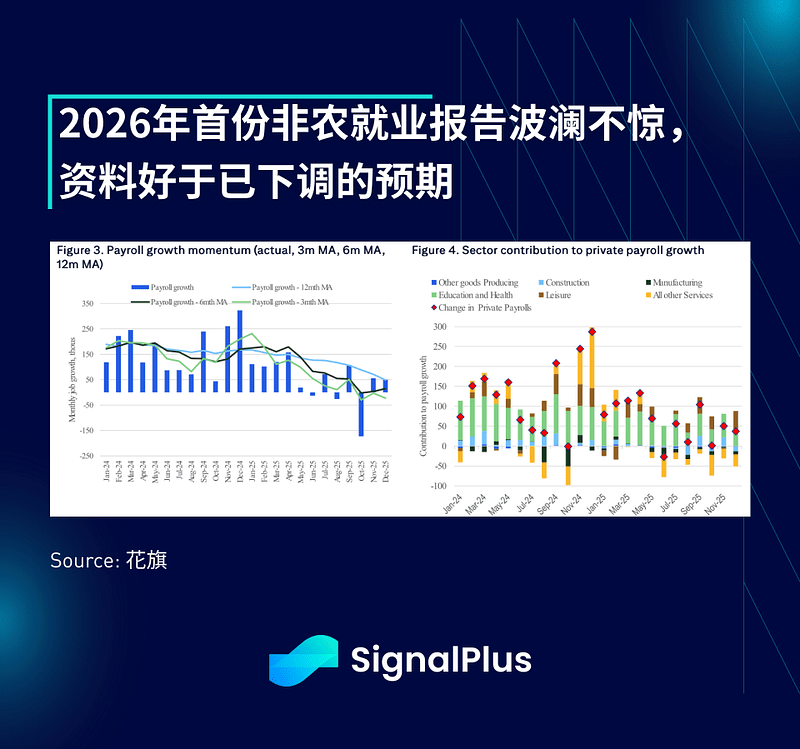

Währenddessen befindet sich die neueste Beschäftigungsdatenlage in den USA weiterhin in einer "Goldilocks"-Wachstumssituation: die zaghafte Entwicklung des Arbeitsmarktes stützt die bereits lockere geldpolitische Haltung, während Erwartungen einer Abschwächung der gesetzlichen Währung die Vermögenspreise auf einem "dauerhaften Hochniveau" halten. Obwohl die Zahl der nicht-agrarischen Arbeitsplätze 50.000 unter dem Erwartungswert lag, wurden diese Lücke durch eine gute Arbeitslosenquote von 4,4 % sowie eine starke jährliche Steigerung der Durchschnittsstundenlöhne um 3,8 % ausgeglichen.

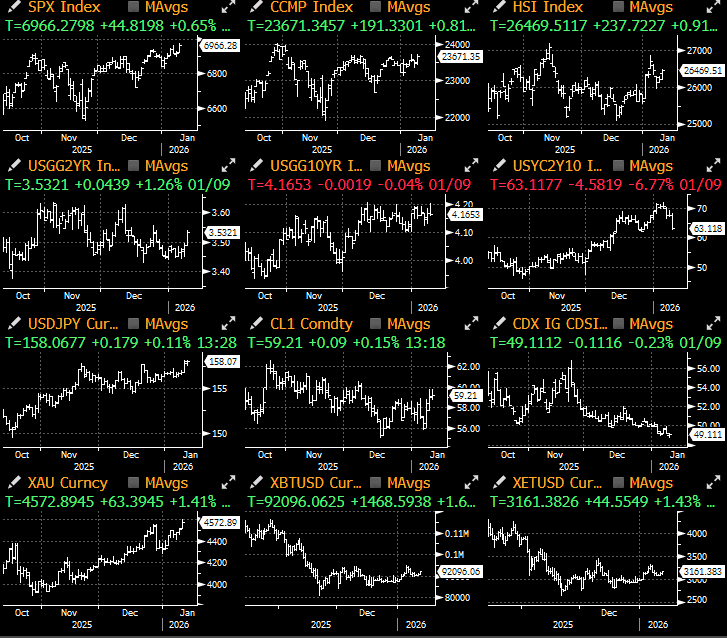

Zusammenfassend lässt sich sagen, dass diese robusten Wachstumsdaten die Erwartungen am kürzesten Ende der Zinskurve an einer Senkung der Zinssätze leicht verringern, während der S&P 500-Index, Rohöl und sogar der US-Dollar durch diese Daten eine gute Stützung erhalten.

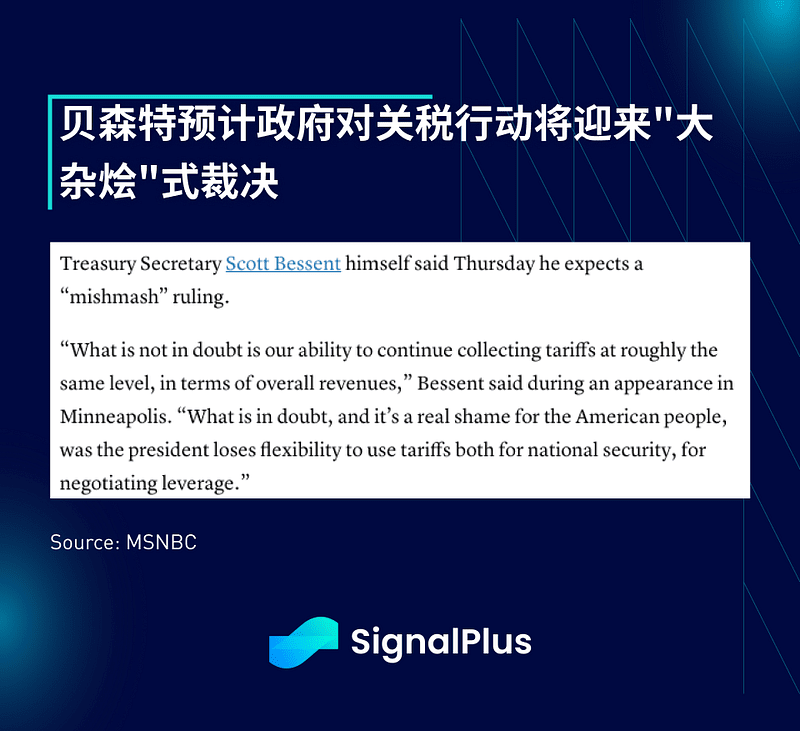

Ein weiterer Schwerpunkt dieser Woche ist die Entscheidung des Obersten Gerichtshofs der USA zum (International Emergency Economic Powers Act) im Fall der Trump-Zölle, die bislang noch nicht bekannt wurde. Das beste Ergebnis wäre, wenn das Gericht die zukünftige Einführung einseitiger Zölle durch die Regierung verbieten würde, aber die bestehenden Zölle als einmalige politische Kompromisslösung zulassen würde. Laut Analysten der Wall Street könnte die Entscheidung am Mittwoch, dem nächsten Tag der Bekanntgabe von Gutachten, veröffentlicht werden.

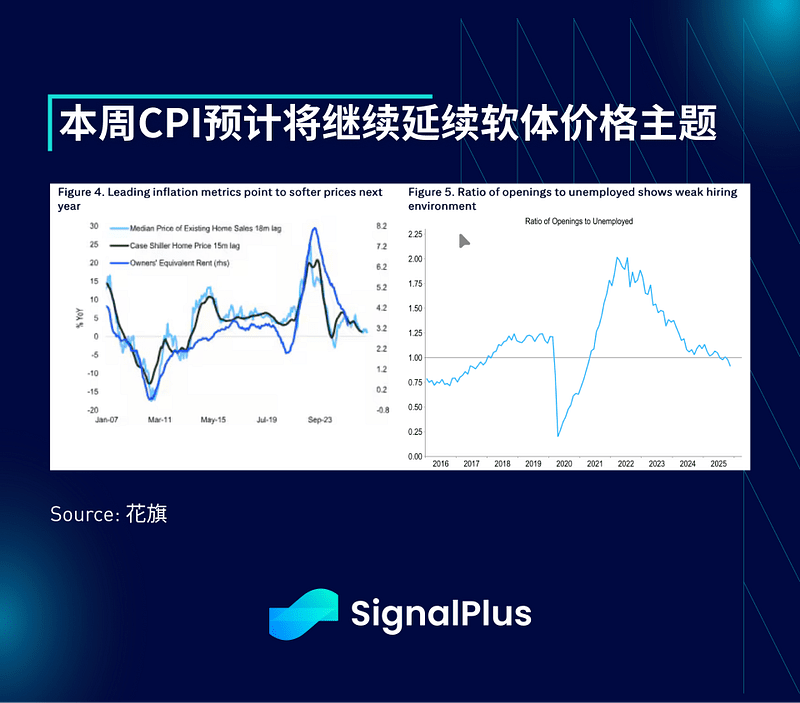

In Bezug auf die Daten wird der morgige CPI-Hauptaugenmerk sein, wobei ein monatliches Wachstum von 0,27 % und ein jährliches Wachstum von 2,7 % erwartet werden. Der Fokus liegt dabei besonders auf der Wohninflation, insbesondere angesichts der jüngsten Aufmerksamkeit der Regierung für die Wohnraumbezugsfähigkeit. Danach werden die PPI-Daten (mit den beiden Datenpunkten Oktober und November) sowie die Einzelhandelsumsätze (erwartetes monatliches Wachstum von 0,4 %) und die Industrieproduktion veröffentlicht, um die Woche abzuschließen.

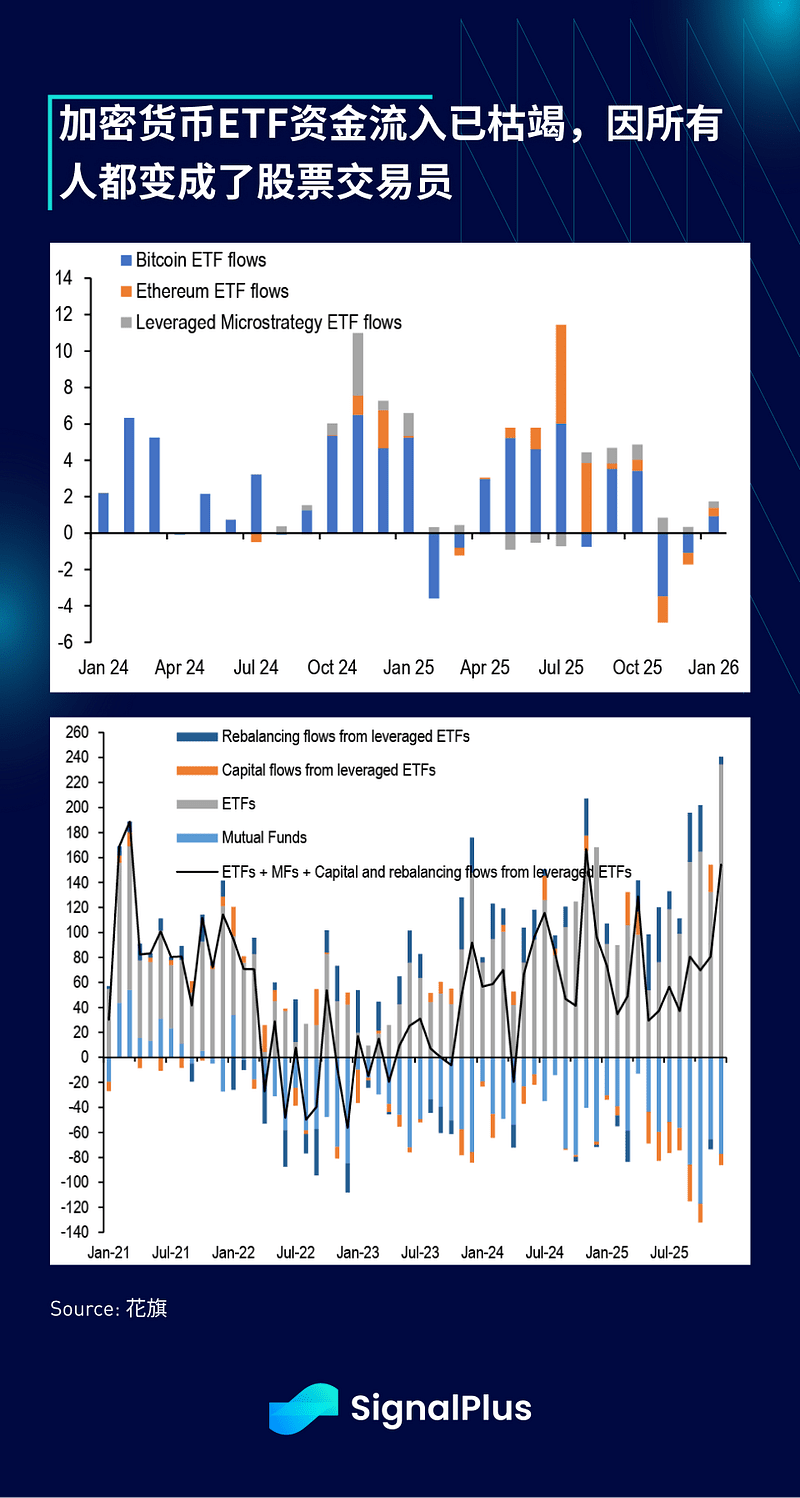

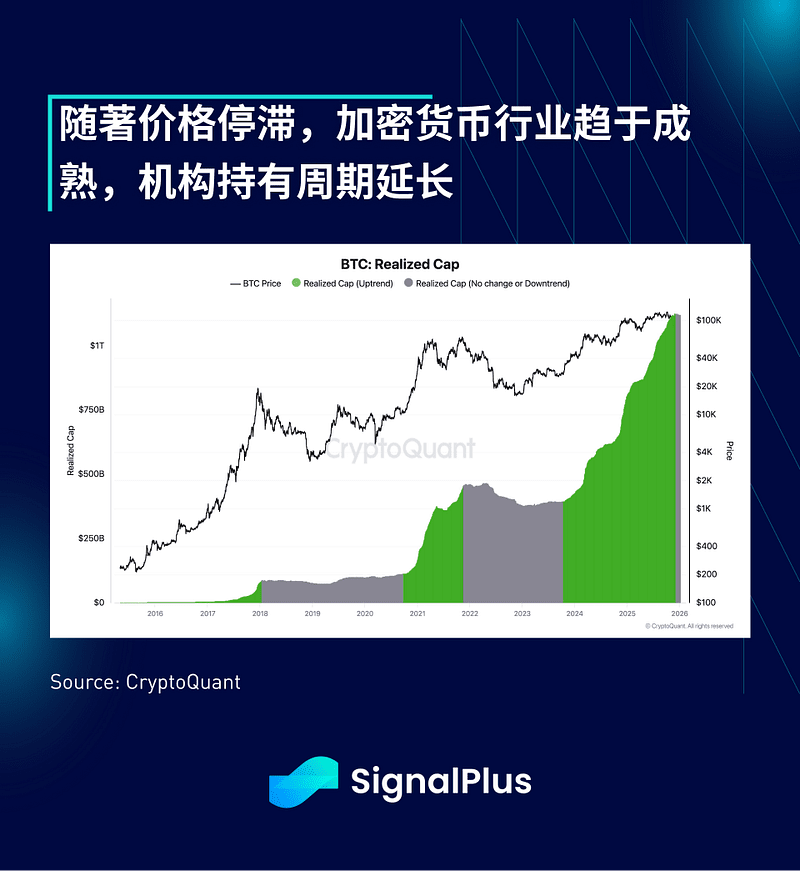

Die Kryptowährungen verbrachten eine weitere Woche ohne nennenswerte Bewegung, wobei BTC nahe bei 92.000 US-Dollar ohne nennenswerte Spannung verharrte. Die Einzahlungen in BTC/ETH-ETFs im Dezember und bislang im Jahr 2025 waren enttäuschend und zeigten nach dem enttäuschenden Oktober praktisch keine Erholung. Andererseits verzeichneten traditionelle Aktien-ETFs Ende 2025 einen Rekordmonatseinzug von 235 Milliarden US-Dollar, da Anleger ihre Spekulationsgewohnheiten fast vollständig in Aktienhandel verlegt haben. Es ist derzeit unklar, welche kurzfristigen Treiber diese Entwicklung umkehren könnten.

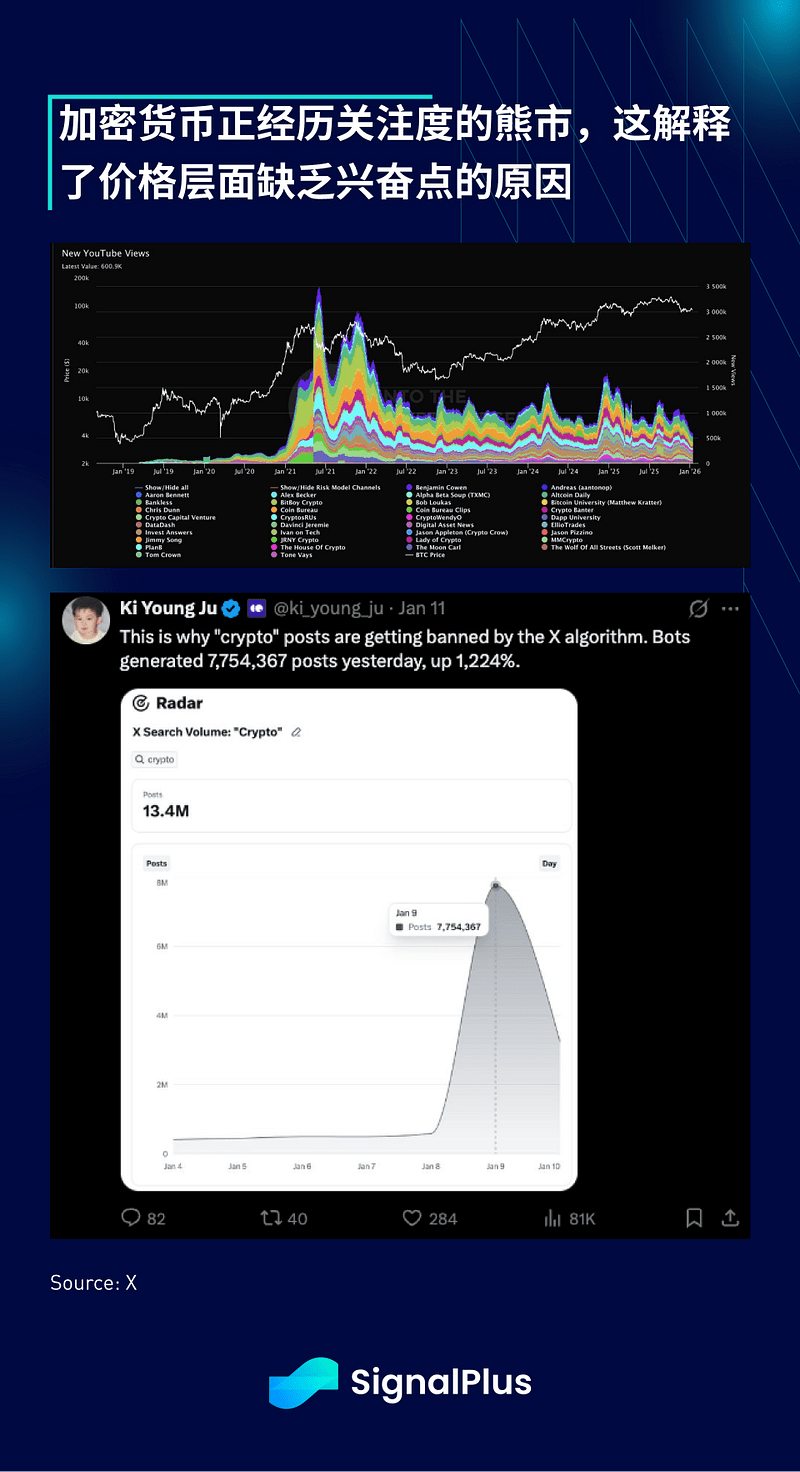

Neben den Preisen ist auch das Interesse und die Aufmerksamkeit für Kryptowährungen deutlich abgeflaut. Die durchschnittliche Anzahl der Aufrufe von Kryptowährungsinhalten auf YouTube ist auf das niedrigste Niveau seit Januar 2021 gefallen, während die Plattform X aufgrund des Ansturms von Roboterkonten begonnen hat, Inhalte zu Kryptowährungen zu beschränken und zu filtern.

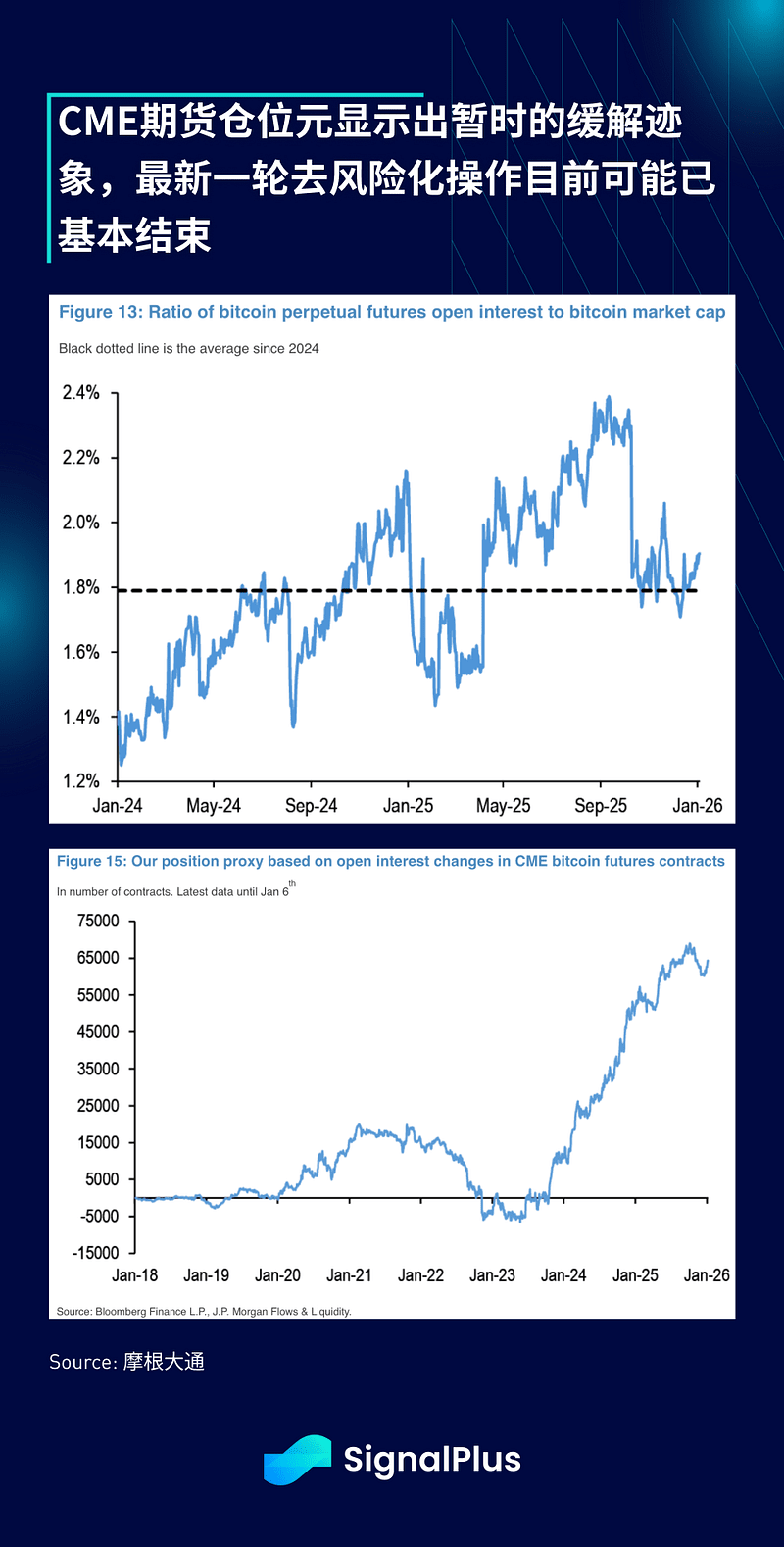

Ein leicht positiver Aspekt ist, dass die Kapitalabflüsse einige Anzeichen einer Stabilisierung zeigen. Die Open Interest der CME-Futures (im Verhältnis zum Marktwert) erholt sich leicht, und auch der Futures-Position-Indikator deutet darauf hin, dass die jüngste Wiederherstellung der Risikominimierung vermutlich bereits abgeschlossen ist.