Ich habe die letzten 14+ Stunden damit verbracht, die Q4-Bankgewinne, -einreichungen und -fußnoten zu überprüfen.

Was ich gefunden habe, ist zutiefst besorgniserregend – und die meisten Investoren haben es völlig übersehen.

Wenn Sie Geld in einer Bank, Finanzaktien oder kreditempfindlichen Vermögenswerten halten, lesen Sie dies sorgfältig.

Das ist keine Panik.

Das ist Struktur.

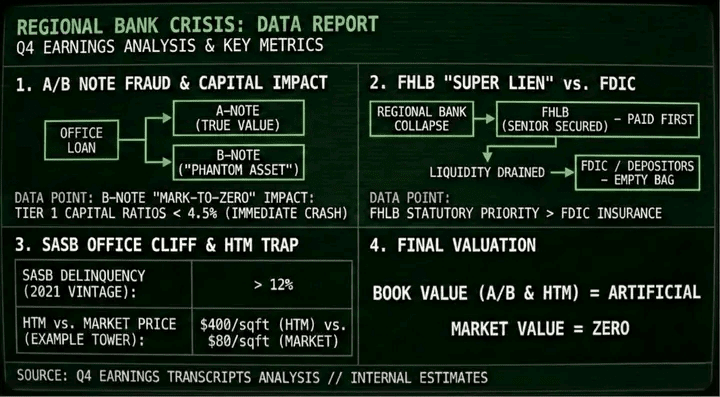

1) DAS A/B-NOTE-BUCHHALTUNGSSPIEL

Über mehrere regionale und mittelgroße Banken hinweg restrukturieren Kreditgeber leise problematische Büroleihen mit A/B-Note-Splits.

• A-Note → Der Teil, der mit dem realistischen Immobilienwert von heute übereinstimmt.

• B-Note → Ein „Hoffnungsvermögen“, das zum Nennwert in der Bilanz gehalten wird

Das ermöglicht es Banken, Verluste heute zu vermeiden.

Hier ist das Problem:

Wenn B-Notes irgendwo in der Nähe des Marktwerts markiert wären, würden die Tier-1-Kapitalquoten sofort unter die regulatorischen Mindestwerte bei mehreren Institutionen fallen.

Der Buchwert wird geschützt — nicht die Bilanzen.

2) DAS ECHTE LIQUIDITÄTSRISIKO, DAS NIEMAND BEOBACHTET

Alle reden über das Discount-Fenster der Fed.

Das ist nicht das echte Warnsignal.

Das echte Stresssignal kommt von den Vorschüssen der Federal Home Loan Bank (FHLB).

Die meisten Menschen realisieren das nicht:

FHLB-Darlehen haben ein gesetzliches Super-Pfandrecht.

Wenn eine Bank pleitegeht, wird die FHLB vor der FDIC bezahlt.

Bedeutung:

• Die Liquidität wird zuerst abgezogen

• Der Versicherungsfonds ist als nächstes dran

• Einleger sind zuletzt dran

FDIC-Versicherung sieht auf dem Papier sicher aus.

Bei einem kaskadierenden Versagen zählt das Timing — und die Liquidität verschwindet schnell.

3) DER SASB KOMMERZIELLE IMMOBILIENABGRUND

Vergessen Sie traditionelle CMBS-Schlagzeilen.

Der echte Schaden passiert bei Einzelobjekt-Einzelnehmer (SASB) Büro-Darlehen.

• 2021-Jahrgang SASB Bürodelinquenz hat gerade 12% überschritten

• Refinanzierungsrechnung funktioniert bei den aktuellen Raten nicht mehr

Ein Beispiel aus den Einreichungen:

Ein Bürohochhaus in der Innenstadt wird mit 400 $ pro Quadratfuß in der HTM-Bilanz einer Bank geführt.

Ein vergleichbares Gebäude in der Nähe wurde kürzlich bei einer Auktion für 80 $ pro Quadratfuß verkauft.

Durch das Parken von Vermögenswerten in HTM:

• Banken vermeiden es, Marktverluste anzuerkennen

• AOCI-Auswirkungen sind verzögert

• Die Realität wird verschoben — nicht vermieden

4) WIE DER AUSSTIEG LEISE PASSIERT

Insider kaufen diese Vermögenswerte nicht.

Sie sind:

• Exposition über synthetische Risikoübertragungen (SRTs) abgeben

• Risiko wird auf private Kredite verschoben

• Die Aktienkurse werden erhalten, während die Bilanzen aushöhlen

Das schafft eine gefährliche Lücke:

• Buchwert = buchhalterische Fiktion

• Marktwert = stark beeinträchtigt

Einzelhandel sieht „günstige Banken.“

Institutionen sehen unbewertetes Risiko.

FAZIT

Das ist noch keine Krisenschlagzeile.

Es entwickelt sich leise eine Bilanzkrise.

• Die Liquidität zieht sich zusammen

• Die Qualität der Sicherheiten verschlechtert sich

• Verluste werden verzögert, nicht eliminiert

Die Geschichte zeigt, wie das endet — nicht plötzlich, sondern alles auf einmal.

Ich navigiere seit 2003 durch die Märkte.

Wenn sich die Positionierung ändert, werde ich es öffentlich teilen.

Bis dahin, bleiben Sie liquide.

Wählen Sie selektiv.

Und verwechseln Sie nicht buchhalterische Stabilität mit finanzieller Gesundheit.

Folgen Sie für Echtzeit-Makro- und Struktur-Risikoanalysen.🧠