随着2025年的动荡尘埃落定,全球数字资产市场正站在一个历史性的十字路口。如果说2024年及之前是加密货币的“狂野西部”时期,那么2026年将标志着“工业加密时代”(Industrial Crypto)的正式开启。本深度研究报告基于Pantera Capital的最新战略展望、美国《GENIUS法案》的立法细节以及通过Surf.ai等前沿工具捕获的市场数据,对即将到来的市场结构转型进行详尽剖析。

2025年并非由基本面驱动的一年,而是由宏观政策、仓位清洗和市场结构效应主导的“断层年”。尽管比特币(Bitcoin)和以太坊(Ethereum)巩固了其作为机构宏观资产的地位,但长尾代币市场却经历了一场隐秘的萧条,中位数跌幅高达79% 。这种剧烈的分化预示着市场逻辑的根本性重构:资本不再通过简单的流动性溢出效应抬升所有资产,而是开始向合规性、具备真实收益的“数字资产财库”(DATs)以及拥有明确监管护城河的协议集中。

本报告将深入探讨三大核心主题:

是监管框架的成熟,特别是《GENIUS法案》如何将46万亿美元的稳定币支付网络纳入传统银行体系 。

企业资产负债表的金融工程化,以BitMine Immersion为代表的DATs模式如何重塑机构持有逻辑 。

人工智能与区块链的深度融合,AI代理(Agents)如何取代人类成为链上交互的主力 。

展望2026年,市场将迎来“残酷的修剪”与“大规模的并购”,唯有适应这一新工业范式的参与者方能生存。

1. 2025年市场结构复盘:宏观错位与结构性萧条

要理解2026年的演变路径,必须首先对2025年充满悖论的市场表现进行病理学式的解剖。这一年打破了传统的“四年减半周期”叙事,呈现出一种由外部宏观冲击主导的非连续性波动特征。

1.1 “卖事实”的就职典礼与政策鞭打

2025年初,市场对美国新任总统就职典礼寄予了极高的“加密友好”预期。然而,这一政治事件最终演变为经典的“卖事实”(Sell-the-news)行情 。投资者在预期落地前的过度杠杆化,遭遇了现实政策推进滞后的冷水,导致年初即出现了大规模的去杠杆化。

更为严峻的是随后的宏观政策“鞭打”(Whipsaws)。美国政府宣布的“解放日”(Liberation Day)关税政策,意在通过贸易保护主义重振本土制造业,但其直接副作用是引发了对通胀反弹的剧烈担忧 。这种宏观不确定性使得美联储的利率路径变得扑朔迷离。对于作为高贝塔值(High-Beta)资产的加密货币而言,流动性预期的反复横跳导致了资产价格与基本面的脱钩。风险偏好在“美国建立比特币战略储备”的乐观预期与“关税引发全球贸易战”的恐慌之间剧烈摇摆,使得2025年上半年的交易环境极度艰难。

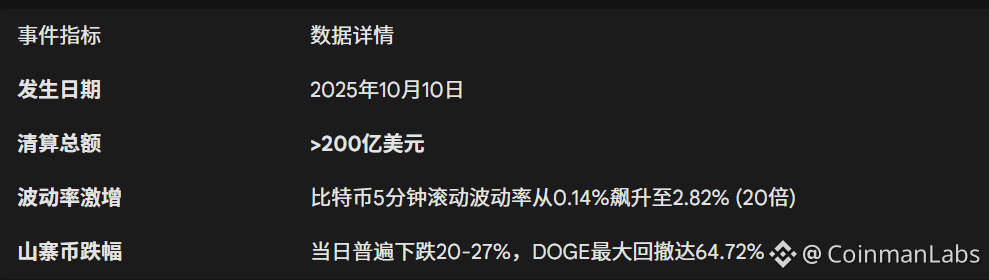

1.2 10月10日:历史性的流动性崩塌

这种结构性的脆弱最终在2025年第四季度引发了灾难。10月10日,加密货币市场遭遇了有史以来最大规模的清算级联(Liquidation Cascade)。

这次崩盘并非源于单一协议的黑客攻击或技术故障,而是市场深层结构的崩溃。数据显示,由于监管不确定性导致做市商(Market Makers)撤出流动性,当抛售压力来袭时,薄弱的订单簿无法承接,导致价格呈直线跳水。算法稳定币和链上借贷协议的自动清算机制进一步放大了恐慌,将一场常规的回调演变成了系统性的崩塌。

1.3 “隐形萧条”:山寨币市场的消亡

2025年最被低估的现实是“主要资产”与“长尾资产”的彻底脱钩。虽然比特币在机构和国家级买盘的支撑下表现出韧性,但非比特币代币市场实际上自2024年12月起就已陷入熊市 。

Pantera Capital的数据显示,2025年绝大多数代币经历了深度回撤,中位数跌幅达到惊人的79% 。这一现象揭示了市场参与者结构的根本变化:

散户离场与VC解锁潮: 2021-2022年周期的风险投资(VC)项目在2025年进入密集解锁期。然而,由于缺乏新的散户入场接盘,庞大的供应量直接压垮了二级市场价格。

投机资本的快速轮动: 存量资金不再进行长期配置,而是变成极其短视的“雇佣兵资本”,在AI、Meme、L2等叙事之间快速切换。这种轮动未能形成合力,反而导致每个板块在短暂炒作后迅速归零 。

链上活动的停滞: 尽管名义上的交易笔数依然庞大(主要由机器人刷量贡献),但许多替代性Layer 1(Alt-L1)的真实经济活动在2025年出现了显著萎缩,导致其代币失去了价值捕获的基础。

2. 监管文艺复兴:《GENIUS法案》与“加密项目”

如果说2025年是混乱的极致,那么2026年将是秩序的开端。从“执法监管”向“立法监管”的转变,是推动行业进入工业化阶段的核心动力。这一转变由两大支柱构成:确立稳定币地位的《GENIUS法案》和重塑证券定义的SEC“加密项目”(Project Crypto)。

2.1 《GENIUS法案》:美元霸权的数字化防御

2025年7月18日,唐纳德·特朗普总统签署了《加密网络创新与底层稳定币指南法案》(GENIUS Act),这是美国历史上首部针对数字资产的联邦级全面立法 。该法案不仅是金融监管文件,更是美国国家安全战略的一部分,旨在通过美元稳定币巩固美元的全球储备货币地位。

2.1.1 核心机制与条款解析

《GENIUS法案》彻底终结了算法稳定币的合规路径,确立了以法币储备为核心的发行模式:

特许发行人制度(Permitted Issuers): 法案明确禁止除“获准支付稳定币发行人”以外的任何实体在美国发行支付稳定币。这一条款构建了极高的准入门槛,实质上将稳定币发行权锁定在受监管的银行及非银行金融机构手中 。

100%储备金要求: 发行人必须持有1:1的流动性资产储备,具体限定为美元现金或短期美国国债。这一规定消除了类似Terra/Luna的死亡螺旋风险,同时也为美国国债创造了巨大的买方需求 。

再抵押禁令(Prohibition on Rehypothecation): 法案严格禁止发行人挪用储备资产进行再抵押或再投资(除非为了满足赎回流动性而进行的中央清算回购协议)。这意味着稳定币发行商无法像传统银行那样通过部分准备金制度创造信贷,其商业模式回归到纯粹的存管与利息差 。

监管管辖权的明确: 法案修改了联邦证券法和商品交易法(CEA),明确指出合规的支付稳定币既不是证券也不是商品,而是归属于银行监管体系(OCC负责联邦特许,州监管机构负责州特许)。

2.1.2 对DeFi与去中心化协议的冲击

《GENIUS法案》对去中心化金融(DeFi)构成了严峻的合规挑战。法案要求稳定币发行人必须具备在法律要求时“冻结、扣押或销毁”代币的技术能力 。

反洗钱(AML)的长臂管辖: 任何涉及合规稳定币的数字资产服务提供商(包括钱包、交易所)都必须遵守《银行保密法》(BSA)。这对于非托管钱包(Unhosted Wallets)和去中心化交易所(DEX)来说是一个巨大的灰色地带。

流动性割裂: 市场可能在2026年分裂为“白名单流动性池”(仅包含合规稳定币,需KYC)和“灰名单流动性池”(包含算法稳定币或离岸稳定币)。机构资金将被严格限制在前者,导致DeFi协议被迫在合规与去中心化之间选边站队 。

2.2 SEC“加密项目”:证券法的现代化适配

在SEC主席Paul Atkins的领导下,“加密项目”(Project Crypto)预计将于2026年1月全面推出,这标志着美国证券监管哲学的重大转向 。

2.2.1 创新豁免(Innovation Exemption)

该项目的核心是“创新豁免”机制,旨在解决《1933年证券法》注册要求与区块链去中心化特性之间的矛盾。

日落条款与代币分类: 新框架承认投资合同(Investment Contract)并非永恒不变。当一个网络达到足够的去中心化程度时,其代币属性可以从证券过渡为商品或实用型代币。这种基于生命周期的监管分类法(Taxonomy)源自海丝特·皮尔斯(Hester Peirce)的早期提议 。

融资便利化: 符合条件的企业可以在不进行繁琐IPO注册的情况下发行代币融资,只要其遵守基于原则的信息披露和市场诚信要求。Pantera Capital预测,这一豁免将直接引爆**代币化股票(Tokenized Equities)**市场,使其增长速度甚至超过传统的RWA 。

2.2.2 美国企业家的回归

由于长期以来的监管敌意,大量Web3创新被迫流向迪拜、新加坡或香港。Project Crypto的推出将引发“人才回流”(On-shoring)。美国本土的创业者将首次能够在阳光下构建代币经济模型,这将极大地激活美国本土的加密创新生态 。

3. 数字资产财库(DATs):企业资产负债表的金融革命

2026年市场结构中最引人注目的趋势之一,是“数字资产财库公司”(Digital Asset Treasury companies, DATs)的崛起与整合。这不仅是一种投资策略,更是一种全新的企业金融运作模式。

3.1 DAT的商业逻辑与价值创造

DAT是指那些通过发行股票或债券筹集资金,并将所得资金主要用于购买和持有数字资产(如BTC、ETH、SOL)作为核心储备资产的上市公司 。与被动跟踪价格的ETF不同,DAT具有主动管理的金融属性:

增厚发行(Accretive Issuance): 当DAT的股价相对于其持有的净资产价值(NAV)出现溢价时,公司可以增发股票。只要溢价倍数高于资本成本,这种增发就能增加每股对应的代币数量,从而为股东创造复利效应 。

收益增强: DAT可以利用其持有的巨额资产进行低风险的收益操作,例如以太坊质押(Staking)、覆盖看涨期权(Covered Calls)或机构借贷。这种“自带股息”的特性使得DAT在某些维度上比直接持有代币更具吸引力。

3.2 深度案例:BitMine Immersion (BMNR) 的“5%炼金术”

BitMine Immersion (BMNR) 是这一模式在以太坊生态中的旗舰案例。作为Pantera DAT基金的首个投资标的,BitMine的目标极其宏大:获取以太坊全球总供应量的5%,即所谓的“5%炼金术” 。

3.2.1 财务与持仓分析 (精准数据修正)

BitMine的持仓在2025年下半年至2026年初经历了爆发式增长:

持仓规模跃升: 2025年8月,BitMine持有约115万枚ETH,价值约49亿美元 。截至2026年1月20日,其总加密资产持仓(含现金及其他)已激增至145亿美元,其中包括超过420万枚ETH 。这显示出其极具侵略性的扩张速度。

财务波动性: 这种策略带来了巨大的财务报表波动。数据显示,BitMine在2025年第四季度报告了3.339亿美元的净收入,但在2026年第一季度却急剧转向,预计净亏损约52亿美元 。这种剧烈的EPS(每股收益)波动主要源于数字资产公允价值的会计处理及市场价格的震荡。

稀释风险: 为了维持购买力,BitMine股东批准了将授权普通股数量从5亿股大幅增加到500亿股的提案 。这种大规模的潜在稀释(Dilution)是DAT模式的双刃剑:它提供了无限的子弹来购买资产,但也可能在股价低于NAV时严重损害现有股东利益。

3.3 行业大洗牌:从百花齐放到寡头垄断

Pantera Capital预测,2026年DAT领域将经历“残酷的修剪”(Brutal Pruning)。

规模效应: 资本市场倾向于给予龙头企业更高的流动性溢价。MicroStrategy(Strategy)和BitMine等头部玩家能够以更低的成本融资,从而以此良性循环不断吞噬市场份额。

并购潮: 2025年底,已有超过150家上市公司持有价值950亿美元的数字资产。预计在2026年,中小型DAT由于无法维持溢价或融资困难,将通过并购被巨头吸收,或者逐渐退出市场。最终,每个主要资产类别(BTC, ETH, SOL)可能只剩下1-2家占据绝对主导地位的DAT巨头 。

4. 2026年市场结构:工业化与大分流

进入2026年,加密市场的微观结构已与过去截然不同。散户主导的“山寨季”(Altseason)可能成为历史名词,取而代之的是由机构、AI和合规性定义的工业化市场。

4.1 机构持仓的临界点

截至2025年12月15日,数据显示已有**17.9%**的比特币总供应量掌握在上市公司、ETF和主权国家手中 。

流动性紧缩: 这一比例的上升意味着近五分之一的比特币进入了“强手”(Strong Hands)的长期锁定状态。这种供给侧的结构性紧缩(Supply Shock)将导致价格对需求冲击极其敏感。

贝塔系数分离: 随着机构占比提高,比特币的波动性特征将逐渐与纳斯达克等传统风险资产解耦,更多地体现出作为主权对冲工具或全球结算抵押品的属性。

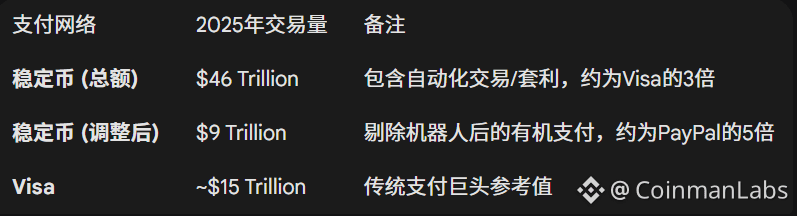

4.2 稳定币:46万亿美元的新金融铁路

稳定币已不再仅仅是交易所的筹码,而是演变为全球宏观经济力量。2025年,稳定币处理的交易量达到了惊人的46万亿美元,几乎是Visa全年处理量的三倍 。

B2B与跨境支付: 剔除机器人后的9万亿美元调整交易量显示,稳定币正在大规模替代SWIFT用于跨境贸易结算和企业内部资金调拨。

网络效应: 尽管以太坊依然是价值结算的核心,但Tron(波场)凭借低费率在USDT转账中占据了巨大份额。然而,随着《GENIUS法案》的实施,预计合规需求将推动交易量向具备KYC功能的许可链或以太坊Layer 2迁移。

4.3 碳信用与能源市场的区块链化

Pantera Capital预测,2026年将有一个“意想不到的板块”爆发,即碳信用(Carbon Credits)、矿权或能源项目 。

痛点解决: 传统碳市场面临流动性碎片化、标准不统一和重复计算(Double Counting)的问题。区块链的不可篡改性和全球流动性池恰好能解决这些痛点。

趋势: 预计会有更多像GaiaSwap这样的去中心化交易所出现,专门用于交易代币化的环境资产,将ESG投资从企业社会责任报告转化为可交易的流动性资产 。

5. 技术前沿:AI Co-Pilot 与预测市场

技术的迭代在2026年不再仅仅围绕TPS(每秒交易数),而是转向用户体验层(UX)和信息处理层。

5.1 Surf.ai:加密投资的AI副驾驶

AI与Crypto的结合在2026年找到了最佳切入点:信息不对称的消除。Pantera Capital重点布局了Surf.ai,并领投了其1500万美元的融资 。

产品逻辑: 加密市场充斥着噪音,普通投资者难以直接阅读链上数据或审计智能合约。Surf.ai利用大型语言模型(LLM)充当“副驾驶”(Co-Pilot),能够实时解读链上资金流向、社交媒体情绪和基本面数据 。

效率革命: Pantera的数据显示,这类工具能将获取市场洞察的速度提升4倍 。更重要的是,它代表了从“手动搜索”向“代理执行”(Agentic Workflow)的转变。未来,AI不仅是分析师,更是交易员,能够根据自然语言指令自动执行复杂的DeFi策略。

5.2 预测市场的并购潮

预测市场(如Polymarket)在2024-2025年证明了其作为“真相发现层”的价值。展望2026,这一领域将进入资本整合期。

十亿美元级并购: 预计将出现超过10亿美元的并购案 。传统体育博彩巨头(如DraftKings, FanDuel)或金融信息服务商(如Bloomberg)可能会收购头部的加密预测市场平台,以整合其用户群并获取独特的实时情绪数据。

6. 2026年战略预测:修剪、合规与主权博弈

基于上述分析,我们对2026年的数字资产市场做出以下战略研判:

6.1 残酷的修剪(Brutal Pruning)

市场将不再奖励平庸。那些仅有白皮书而无实际收入、仅有社区口号而无合规路径的项目将面临流动性枯竭。只有头部1%的协议将捕获99%的价值。对于投资者而言,这意味着必须放弃“广撒网”的风险投资策略,转而采取极度聚焦的配置逻辑 。

6.2 IPO的爆发年

随着监管清晰化,2026年将成为加密企业IPO的“史上最大年份” 。

Circle上市: 备受期待的USDC发行商Circle预计将在2026年完成上市,这不仅是资本事件,更是稳定币被主流金融体系接纳的标志 。

基础设施证券化: 交易所、托管商和数据提供商的上市,将允许传统资产管理人在不直接持有代币的情况下,通过股市获得加密行业增长的贝塔收益。

6.3 主权级采用的博弈

随着美国建立比特币战略储备的讨论升温,博弈论将在国家层面展开。既然已有17.9%的比特币被锁定,其他G7或G20国家可能会出于对冲美元波动或防范金融制裁的考虑,在2026年宣布配置数字资产。日本的Metaplanet等公司的激进策略表明,这种趋势正在从美国向全球扩散 。

结论:工业时代的生存法则

2026年的数字资产市场,已彻底告别了草莽英雄的时代。这是一个由《GENIUS法案》确立规则、由华尔街资本提供燃料、由AI代理执行操作的工业化体系。

在这个新时代,合规性不再是负担,而是最深的护城河;资产负债表不再是会计记录,而是获取稀缺数字资产的武器;稳定币不再是避险工具,而是全球贸易的新血液。对于所有市场参与者而言,适应这一“工业化”的范式转移,将是穿越2026年并活到下一个周期的唯一路径。

本报告基于公开市场信息及Pantera Capital 2026年展望信函整理,不构成投资建议。