在加密资产的估值逻辑中,有一个核心指标常被忽视,那就是“代币流速”。如果一个代币仅被用作支付媒介,用户买入后随即卖出给矿工,矿工再抛售套现,那么无论业务量多大,代币都难以捕获价值。

Walrus 的经济模型设计者显然深谙此道。他们没有采用简单的“即时支付”模型,而是引入了一个名为“存储基金”的核心组件。这一机制在平抑存储价格波动的同时,在代币供需层面制造了一个强制性的“时间错配”,从而引发长期的通缩螺旋。

本文将从机制设计、供需博弈和终局推演三个维度,深度解析这一被市场低估的经济模型。

一、机制拆解:什么是存储基金?

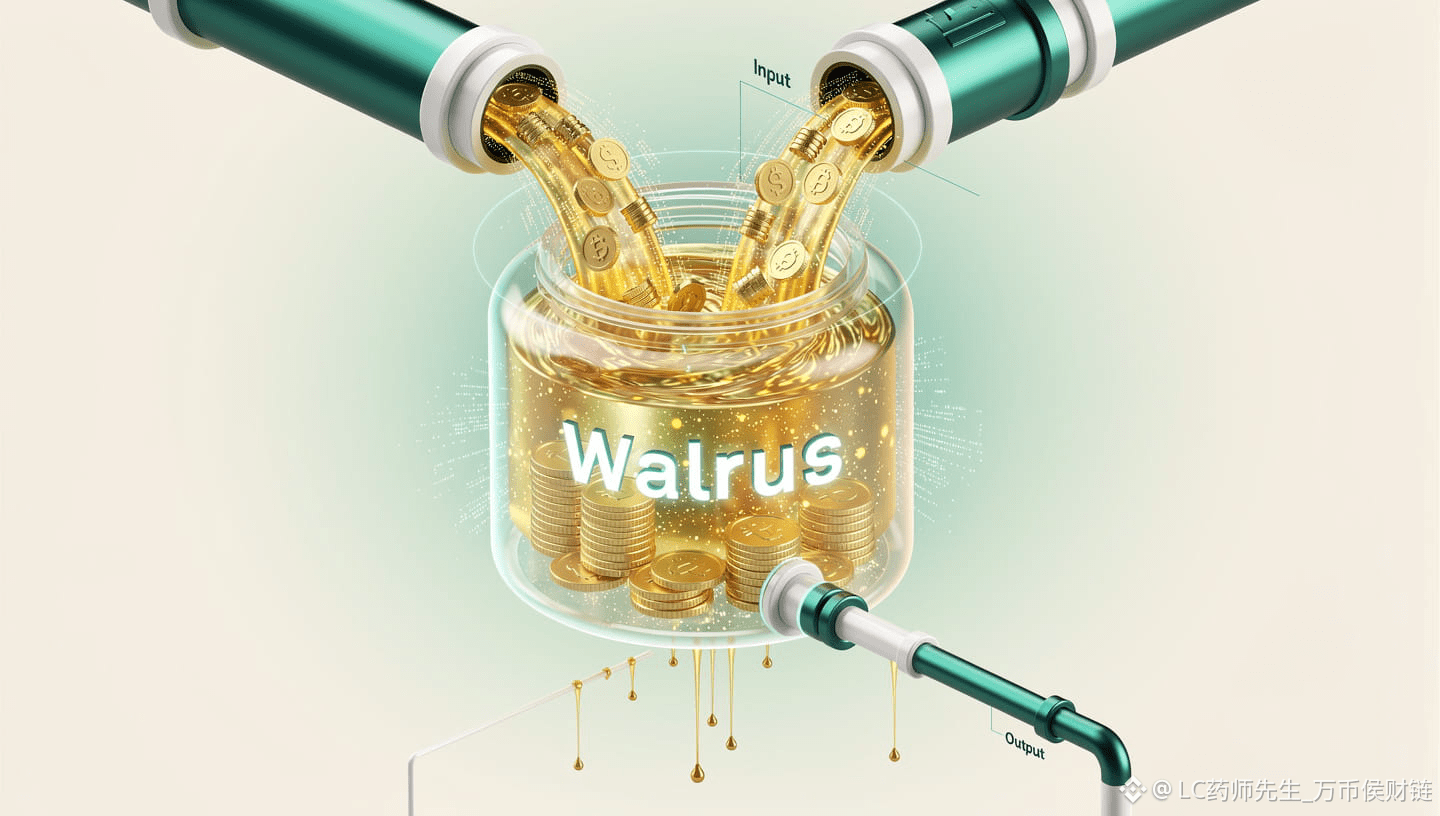

在传统的去中心化存储网络中,用户通常是按需付费,或者预付一小笔费用。但在 Walrus 的架构中,存储被定义为一种“长期负债”。

当用户想要在 Walrus 上存储数据时,他必须支付一定数量的 Walrus 代币。关键在于,这笔代币并没有直接进入存储节点的口袋,而是被通过智能合约锁定在了一个公共的“存储基金”中。

这是一个“蓄水池”模型:

流入(用户端):用户为了购买未来的存储空间,必须一次性将代币注入池中。

流出(节点端):系统根据时间线性释放,像水龙头滴水一样,缓慢地将代币支付给维持网络运行的节点。

这种设计通过智能合约强制执行,没有任何中心化机构可以干预。它确保了即使在未来代币价格波动的情况下,网络依然有足够的资金储备来支付存储成本,从而保证了系统的长期生存能力。

二、时间错配:制造“流动性黑洞”

“存储基金”真正的威力,在于它制造了“代币流入”与“代币流出”之间的时间差。

假设一家大型人工智能公司决定在 Walrus 上存储其训练数据,租期为 5 年。

市场买盘:该公司需要从市场上立即买入足额的代币来支付这 5 年的费用。

即时锁仓:这笔巨额代币瞬间进入存储基金,从市场流通盘中消失(被锁定)。

延迟释放:节点不会马上拿到这笔钱,他们需要在未来的 5 年里,每天通过证明自己保存了数据,才能一点点领到工资。

这就是“流动性黑洞”效应。

随着生态的发展,当越来越多的数据(如现实资产凭证、游戏资源包)涌入网络,需求端的买入是爆发式、前置的;而供给端的释放是线性、滞后的。

只要新增存储数据的速度大于旧数据到期的速度,存储基金内的锁仓规模就会不断膨胀,市场上的流通筹码就会持续减少。

三、通缩螺旋:从量变到质变

当我们把视线拉长,结合 Walrus 的销毁机制,一个清晰的通缩螺旋便浮出水面。

1. 净通缩模型

在存储基金的运作过程中,部分网络费用和罚没收入(针对作恶节点)会被直接销毁。这意味着,代币的总量是不可逆地减少的。

2. 需求侧的刚性

对于以太坊等公链来说,Gas 费是波动的。但对于存储赛道,数据一旦存入,往往需要长期保存。企业级用户(如 Team Liquid)为了确保数据的持久性,倾向于一次性支付长周期的费用。这种刚性需求锁定了大量的代币,使其长期退出流通。

3. 价格的正向反馈

当流通盘因锁仓而减少,若需求保持不变或增长,价格必然上涨。价格上涨又会吸引更多的节点加入网络以获取存储基金的释放奖励,从而提升网络的健壮性,进而吸引更多的高价值数据存入。

四、总结:价值捕获的终局

如果说比特币的价值来源于“总量恒定”,以太坊的价值来源于“燃烧通缩”,那么 Walrus 的价值则来源于“服务即锁仓”。

它不需要依靠虚无缥缈的叙事来维持币价,它的每一次上涨,背后都有真实的数据存储需求作为支撑。在 2025 年及未来的 Web3 竞争中,只有这种具备强大价值捕获能力的基础设施,才能在泡沫破裂后依然屹立不倒。

对于投资者而言,理解了“存储基金”的运作逻辑,就理解了为什么 Walrus 是一个值得穿越周期的资产。它不仅仅是一个代币,它是整个生态系统的“储备能源”。