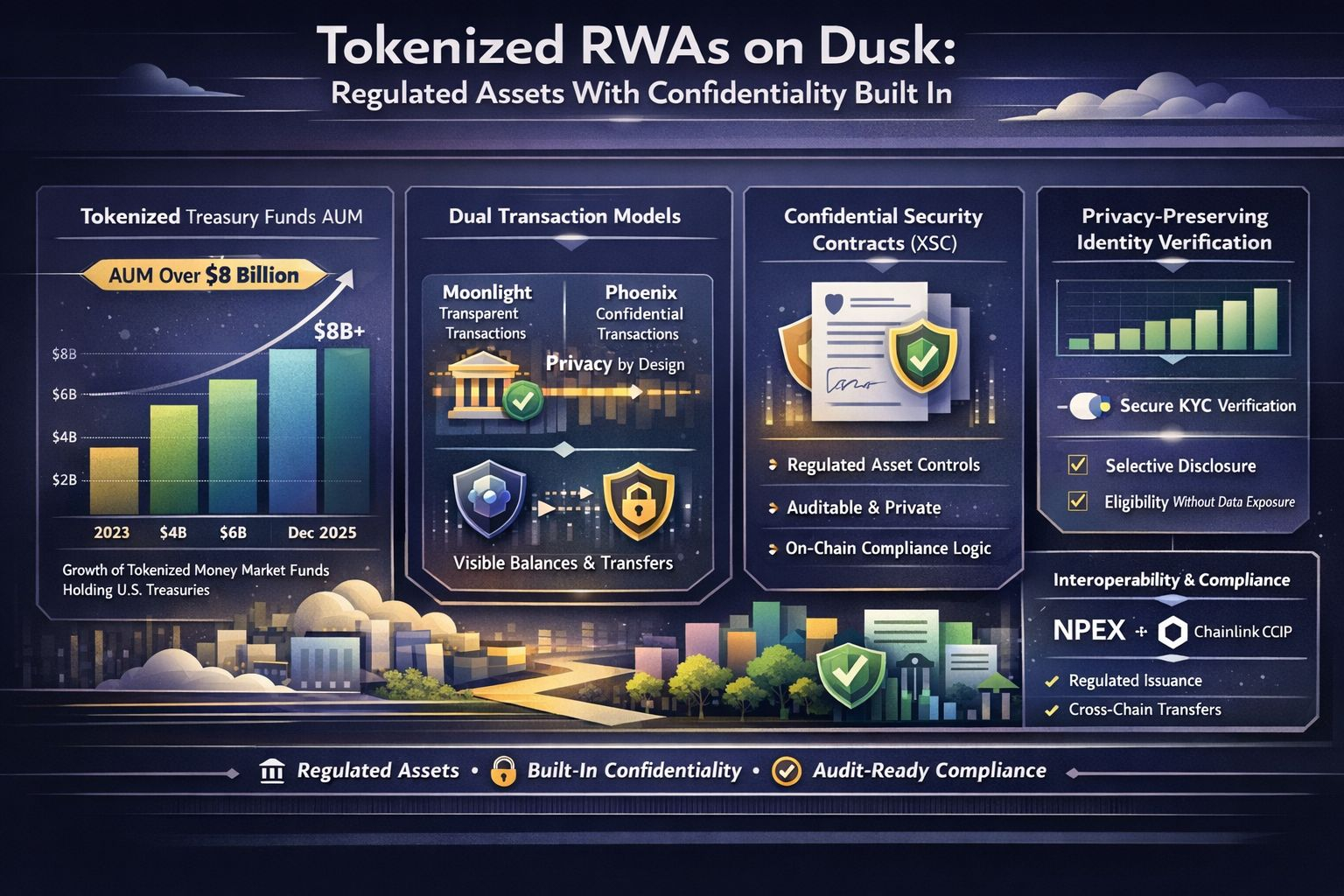

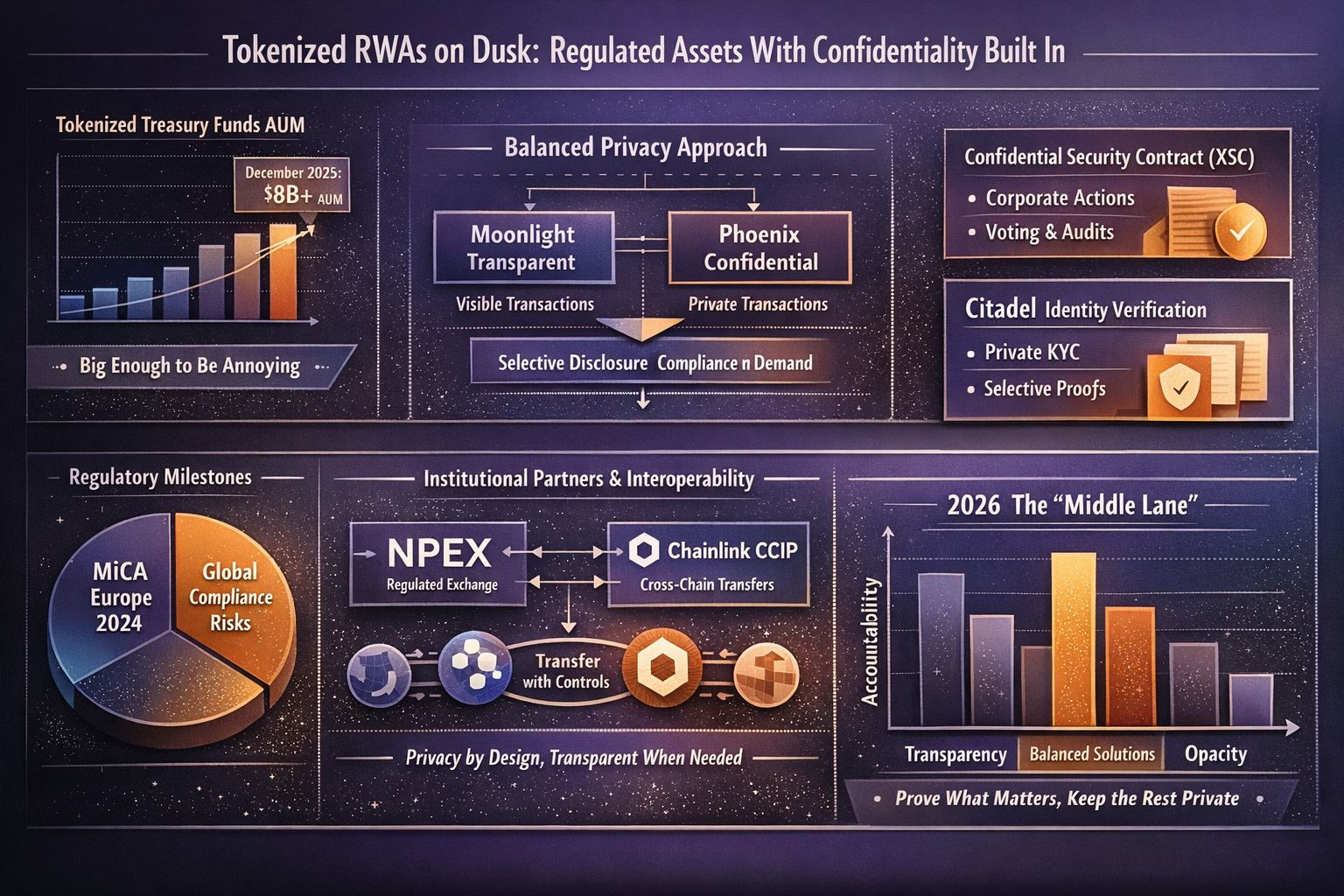

@Dusk Die Tokenisierung von realen Vermögenswerten fühlte sich einst wie eine clevere Demo an: Etwas Langsame und papierlastige nehmen, es in Code verpacken und Fortschritt nennen. In letzter Zeit sieht es eher nach finanzieller Infrastruktur aus – weniger darum, einen Punkt zu beweisen, sondern vielmehr darum, einen Workflow zu schaffen, der Prüfungen, Gegenparteien und echtes Geld überstehen kann. Ein klares Signal ist das Wachstum der tokenisierten Geldmarktfonds, die US-Staatsanleihen halten. Chainalysis wies darauf hin, dass die verwalteten Vermögenswerte für tokenisierte Geldmarktfonds von Staatsanleihen im Dezember 2025 über 8 Milliarden Dollar stiegen.

So eine Art von Zahl ist nicht wichtig, weil sie im Vergleich zu traditionellen Märkten riesig ist (das ist sie nicht). Es ist wichtig, weil sie „groß genug ist, um lästig zu sein“. Sobald der Markt sichtbar ist, hört das Gespräch auf, traumhaft zu sein, und wird operativ: Wer führt die Aufzeichnungen, was geschieht bei der Einlösung, was zählt als endgültige Abrechnung, und wie beweist man die Compliance, ohne die Geschäfte aller im öffentlichen Internet zu offenbaren? Man kann denselben Wandel in institutionellen Experimenten sehen, wie die Zusammenarbeit zwischen Goldman Sachs und BNY, um digitale Token zu schaffen, die Anteile an Geldmarktfonds widerspiegeln – ein Versuch, den Kauf und Verkauf von Fondanteilen „echtzeitnäher“ zu gestalten, aber dennoch innerhalb vertrauter Kontrollpunkte.

Regulierung ist im Trend, weil sie den Moment „Okay, was machen wir?“ erzwingt. In Europa kam MiCA mit festen Terminen: die Regeln für Stablecoins traten am 30. Juni 2024 in Kraft, und das umfassendere Regelwerk wurde am 30. Dezember 2024 veröffentlicht. Man kann mit Teilen davon argumentieren, sicher – aber zumindest ist es ein Ziel, um das Compliance entworfen werden kann und das mit Beweisen untermauert werden kann. In der Zwischenzeit machen Regulierungsbehörden weltweit die Ausfallmodi deutlicher als zuvor. IOSCO hat gewarnt, dass die Tokenisierung Risiken einführen oder verstärken kann, einschließlich Verwirrung darüber, ob ein Anleger tatsächlich das zugrunde liegende Vermögen besitzt oder nur einen Token, der es darstellt, sowie neue Gegenpartei-Risiken, die durch Token-Emittenten und Vermittler entstehen.

Hier hört die Privatsphäre auf, eine philosophische Debatte zu sein, und wird zu einer praktischen Anforderung. Traditionelle Märkte basieren nicht auf radikaler Transparenz. Banken geben keine Salden bekannt. Fonds veröffentlichen keine Positionen in Echtzeit. Händler werben nicht mit Absichten, es sei denn, sie sind dazu verpflichtet. Dennoch machen die meisten öffentlichen Blockchains Transaktionsflüsse leicht nachverfolgbar, was Strategien, Beziehungen und sogar die Gesundheit von Unternehmen offenlegen kann. In einem regulierten Umfeld ist das keine „nice to have“-Privatsphäre; es ist oft grundlegende geschäftliche Diskretion.

Das Hauptargument des Dusk-Netzwerks besteht darin, dass regulierte Vermögenswerte nicht gezwungen werden sollten, eine unangenehme Wahl zwischen Compliance und Vertraulichkeit zu treffen. Die Dokumentation beschreibt einen Ansatz „Privacy by Design, transparent wenn nötig“, mit der Möglichkeit, Informationen an autorisierte Parteien weiterzugeben, wenn dies erforderlich ist. Was das mehr als nur ein Slogan macht, ist, dass Dusk ausdrücklich zwei Transaktionsmodelle trennt, die dem tatsächlichen Verhalten regulierter Finanzen entsprechen. Moonlight ist so konzipiert, dass es transparent ist – Konten haben sichtbare Salden und Überweisungen zeigen Absender, Empfänger und Betrag – sodass es Flüsse unterstützen kann, die beobachtbar sein müssen, einschließlich berichtspflichtiger Szenarien. Phoenix hingegen ist für Vertraulichkeit ausgelegt und verwendet ein UTXO-Stil-Modell, das für obfuskierte Transaktionen und vertrauliche Smart-Contract-Ausführungen gedacht ist.

Diese Trennung ist wichtig, weil echte Märkte öffentliche und private Bedürfnisse ständig mischen. Einige Aktivitäten müssen von vornherein sichtbar sein: Attestierungen, Offenlegungen, bestimmte Abrechnungsbahnen, einige Schatzoperationen. Andere Aktivitäten sollten nicht für alle sichtbar sein: wer hält was, wie sich Positionen ändern, wer handelt mit wem oder wie sich die Kapitaltabelle eines Unternehmens Tag für Tag entwickelt. Dusk's Ansatz ist im Wesentlichen, die Privatsphäre als normalen Betriebsmodus zu behandeln, nicht als exotische Ergänzung, die man später anbringt und hofft, dass Regulierungsbehörden sie tolerieren.

Das zweite Element ist der Vermögenswrapper selbst. Für tokenisierte RWAs, insbesondere sicherheitsähnliche Instrumente, ist der Token-Standard der Ort, an dem Regeln entweder existieren oder nicht. Dusk's Confidential Security Contract (XSC) wird als ein Sicherheits-Token-Standard präsentiert, der die Lebenszykluskontrollen unterstützt, die regulierte Instrumente erfordern – Dinge wie Unternehmensaktionen, Abstimmungen und Prüfungsfähigkeit – während er darauf abzielt, das Problem „alles ist für immer öffentlich“ zu vermeiden, das Institutionen zusammenzucken lässt. Der Punkt ist nicht magische Compliance. Es ist, dass Compliance-Logik im Instrument integriert sein kann, anstatt über Tabellenkalkulationen, Verwahrer, Übertragungsagenten und ad-hoc Middleware verstreut zu sein, die alle zur gleichen Zeit zustimmen müssen.

Identität ist der Teil, den jeder lösen möchte, ohne es laut auszusprechen. Märkte können nicht funktionieren, ohne Eignungsprüfungen, aber sie sollten auch nicht zu permanenten Dossiers werden. Dusk's Citadel ist als datenschutzfreundliche Überprüfung positioniert, die es Benutzern ermöglicht, nachzuweisen, dass sie qualifiziert sind, ohne persönliche Daten über alle Plattformen und Integrationen zu verbreiten. Ich finde dieses Framing ehrlicher als die meisten: Es tut so, als würde KYC verschwinden; es versucht, den Explosionsradius der KYC-Daten zu reduzieren, wenn Systeme miteinander verbunden sind.

Der Test der „starken Relevanz“ besteht jedoch nicht darin, ob die Architektur gut lesbar ist. Es geht darum, ob sie in konkreten Rahmen mit erkennbaren Beschränkungen erscheint. Ein sichtbarer Schritt ist die Beziehung zu NPEX, die darauf abzielt, regulierte Emissionen und den Handel näher an einen On-Chain-Workflow zu bringen, anstatt die Tokenisierung als Beiwagen zu betrachten. Und da tokenisierte Vermögenswerte selten auf einer einzelnen Insel leben, haben Dusk und NPEX die Interoperabilität an eine branchenübliche Nachrichten- und Übertragungsschicht gebunden, indem sie Chainlink CCIP als kanonische Cross-Chain-Lösung für tokenisierte Vermögenswerte integriert haben, die in diesem Setup ausgegeben werden. Es geht nicht nur darum, „die Token zu bewegen“. Es geht darum, sie auf eine Weise zu bewegen, die immer noch die Regeln respektiert – wer darf sehen, was, wer darf tun, was, und wie man das später nachweist, wenn die Prüfungszeit kommt.

Wenn man herauszoomt, sagt der Titel im Grunde: regulierte Vermögenswerte + eingebaute Vertraulichkeit. Und das ist der Kern des Dusk-Netzwerkansatzes: Privatsphäre ist nicht der Bösewicht – Opazität ist es. Das Ziel ist selektive Offenlegung: Halten Sie alltägliche Marktaktivitäten standardmäßig privat, aber seien Sie dennoch in der Lage, genau nachzuweisen (und offenzulegen), was Regulierungsbehörden, Prüfer und genehmigte Gegenparteien überprüfen müssen. Im Jahr 2026 fühlt sich dieser „mittlere Weg“ weniger optional und mehr unvermeidlich an. Pure Vertraulichkeit ohne Verantwortung führt nirgendwohin. Pure Verantwortung ohne Vertraulichkeit verwandelt sich in Überwachung. Die harte (und interessante) Arbeit besteht darin, beides zu schaffen, ohne dass sich eine Seite ausgenutzt fühlt.

\u003cm-45/\u003e \u003ct-47/\u003e \u003cc-49/\u003e \u003ct-51/\u003e