Bewegung ist billig. Zahlungsverkehr hat Gewicht.

Ich habe angefangen zu bemerken, wann ein System sich „zuverlässig“ anfühlt, bevor ich erklären kann, warum. Es ist dasselbe Gefühl, das man hat, wenn eine Tür mit dem richtigen Gewicht schließt, oder wenn ein Zug ohne Drama ankommt. Nichts Heroisches ist passiert, und das ist der Punkt.

Die meisten Infrastrukturen verdienen Vertrauen, indem sie vergesslich sind. Nicht unsichtbar, sondern auf die beste Weise unscheinbar.

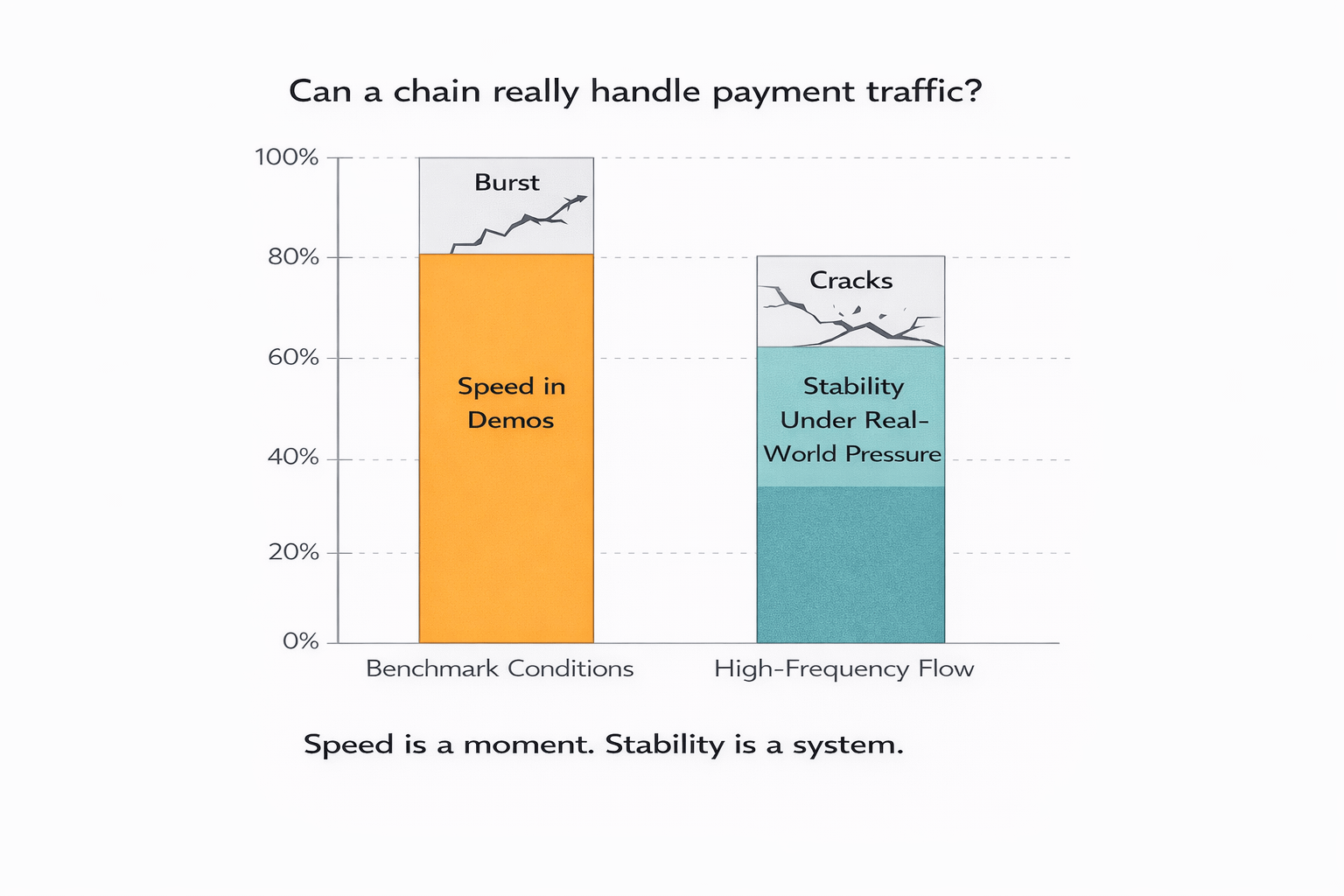

Die gängige Erzählung in der Krypto-Welt stützt sich immer noch auf ein einzelnes Bild: rohe Geschwindigkeit. Höherer Durchsatz, geringere Latenz, größere Benchmark-Zahlen. Die Geschichte ist Bewegung, und der Beweis ist ein Screenshot.

Aber was tatsächlich in dieser Geschichte fehlt, ist die Form des realen Zahlungstraffics. Zahlungen sind kein Highlight-Video. Sie sind ein langer, ruhiger Strom von kleinen Überweisungen: Gehälter, die in viele Ausgaben aufgeteilt werden, Händler, die in Spitzen abwickeln, Nutzer, die Guthaben aufladen, Abonnements, die sich erneuern, Mikrozahlungen innerhalb von Apps.

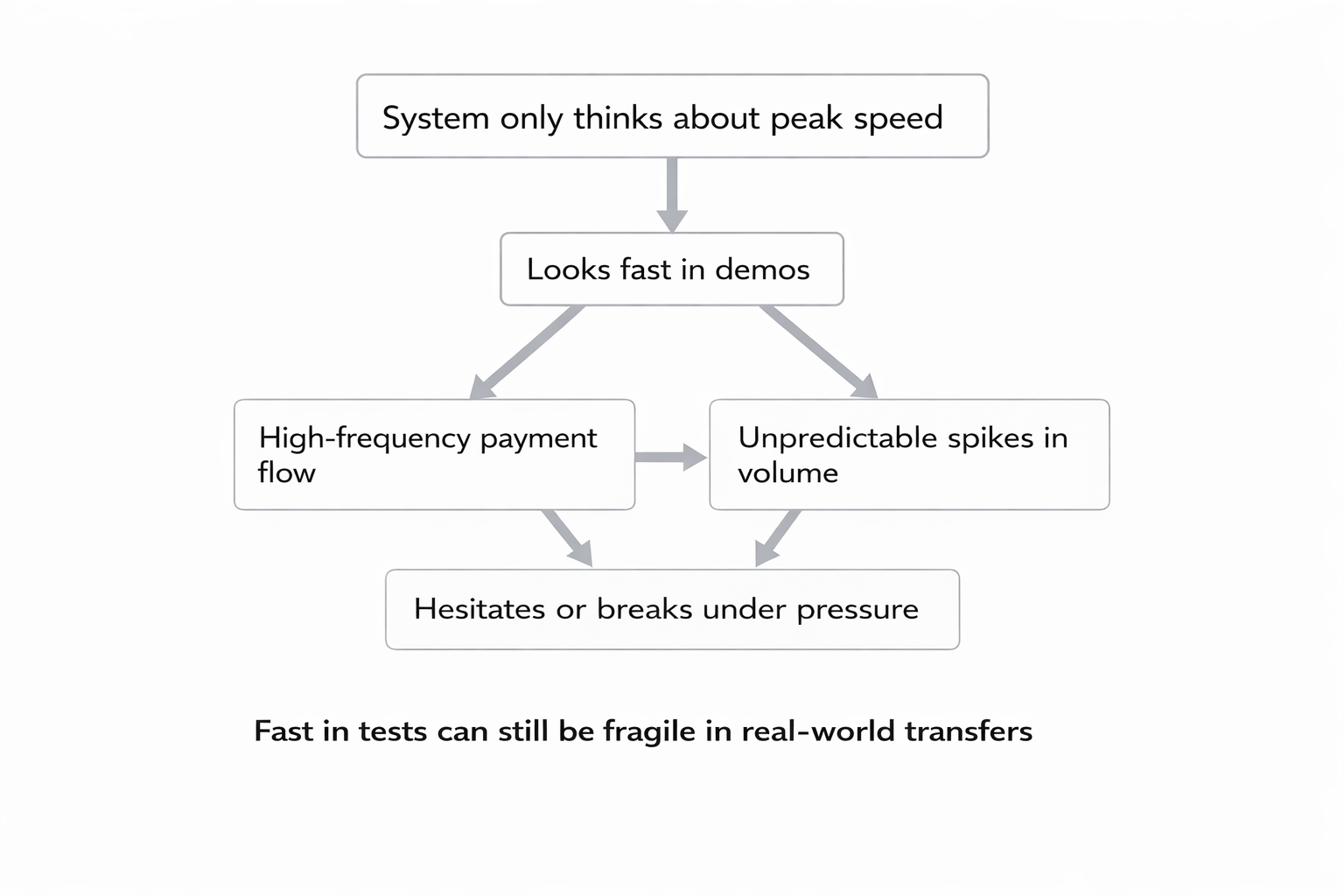

Die Leistungsherausforderung hier ist nicht „Kannst du einmal schnell sein?“ Es ist „Kannst du dasselbe Tempo beibehalten, wenn nichts besonders ist?“

Deshalb ist Plasmas Rahmen um eine Architektur, die für hochfrequente Flüsse abgestimmt ist, interessant. Nicht, weil es eine magische Zahl beansprucht, sondern weil es von der Textur der Zahlungsrealität ausgeht. Zahlungsnetzwerke leben nicht in Demos. Sie leben an Dienstagen.

Eine hilfreiche Metapher ist Verkehrsengineering.

Eine Kette, die für gelegentliche große Überweisungen optimiert ist, ist wie eine Autobahn, die für Wochenendausflüge ausgelegt ist. Sie kann beeindruckend aussehen. Breite Fahrbahnen, hohe Höchstgeschwindigkeit, viel Platz zum Beschleunigen. In einem ruhigen Moment fühlt es sich mühelos an.

Eine Zahlungskette ist näher an einem U-Bahn-System während der Hauptverkehrszeit. Die Herausforderung ist nicht, dass ein einzelner Zug die Höchstgeschwindigkeit erreicht. Die Herausforderung ist der Durchsatz mit Timing. Türen öffnen und schließen, Menschen bewegen sich durch Tore, Züge kommen in Folge an, kein Flaschenhals, der in Panik umschlägt. Fluss ist nicht Geschwindigkeit. Fluss ist koordinierte Wiederholung.

Wenn du eine schöne Autobahn baust und sie dann bittest, sich wie eine U-Bahn zu verhalten, entdeckst du eine seltsame Wahrheit: Das System kann schnell sein und sich dennoch unzuverlässig anfühlen. Staus zeigen sich nicht dort, wo du es erwartet hast. Latenz tritt in Spitzen auf. Der Benutzer erlebt es als Zögern.

Und Zögern ist der Ort, an dem Vertrauen entweicht.

Es gibt eine zweite Metapher, zu der ich immer wieder zurückkomme: der Unterschied zwischen einem Sprint und einem Herzschlag.

Benchmarks messen Sprinten. Zahlungen verlangen einen Herzschlag. Ein Herzschlag muss nicht das Schnellste im Raum sein. Es muss stabil, widerstandsfähig und langweilig konsistent sein. Wenn er stockt, gratulierst du dem Körper nicht für „hohe Spitzenleistung“. Du behandelst es als ein Problem.

Hochfrequente Flüsse verhalten sich genauso. Ein Zahlungssystem kann technisch fähig sein und dennoch operationell fragil, wenn es nur unter idealen Bedingungen funktioniert.

Fluss ist der echte Benchmark

Hier zeigt sich das Thema „Bewegung vs. Bedeutung“.

Bewegung ist die Transaktionszahl. Bedeutung ist die gelebte Erfahrung des Systems unter Wiederholung. Hat sich die Bestätigung um 12 Uhr genauso angefühlt wie um 2 Uhr morgens? Haben sich Gebühren wie eine stabile Annahme oder wie das Wetter verhalten? Hat das System saubere Fußabdrücke hinterlassen, oder hat es sich unter Last verschmiert?

Plasmas Modell, wie es allgemein formuliert wird, ist, dass Zahlungstraffic aus vielen kleinen Überweisungen besteht und dass die Architektur für dieses Muster abgestimmt werden muss. Hoher Durchsatz ist wichtig, aber nicht als Trophäe. Es ist wichtig, weil es dem System ermöglicht, ständige, niedrigwertige, hochzählige Nutzung zu absorbieren, ohne jede geschäftige Stunde in eine Krise zu verwandeln.

Um das zu verankern, hier sind einige klar gekennzeichnete Schätzungen, die widerspiegeln, wie Zahlungssysteme tendenziell funktionieren.

In einigen Umgebungen sind etwa 70 bis 90 Prozent der Zahlungsaktivitäten Kleinbetragsüberweisungen. Das bedeutet nicht, dass die „großen“ Überweisungen nicht wichtig sind. Es bedeutet, dass die dominante Ingenieurlast das unglamouröse Mittel ist. Das Netzwerk wird nach dem Verhalten des Stroms beurteilt, nicht nach der gelegentlichen Welle.

Frühe Anzeichen von Verbraucher-Apps deuten darauf hin, dass, sobald eine Zahlungsbestätigung konstant „langsam“ erscheint, der Rückgang nichtlinear ist. Eine Verzögerung, die einem Ingenieur geringfügig erscheint, wird für einen Benutzer an der Kasse zu einer psychologischen Klippe. Grob gesprochen ist der Unterschied zwischen einer Antwort unter einer Sekunde und einem mehrsekündigen Warten nicht nur einige Sekunden. Es ist Zweifel. Es ist der Moment, in dem jemand nach einer Alternative greift.

Und in der realen Zahlungsnutzung ist die Nachfrage selten glatt. In einigen Umgebungen kann die Transaktionslast während synchronisierter Spitzen von etwa 3x bis 10x springen. Das ist nicht exotisch. Es ist, was passiert, wenn Menschen sich wie Menschen verhalten. Mittagszeiten. Marktvolatilität. Wichtige App-Updates. Lohnabrechnungsfenster. Ein System, das für Durchschnitte ausgelegt ist, wird von der Realität überrascht.

Hier hört „Architektur, die für hochfrequente Flüsse abgestimmt ist“, auf, ein Ausdruck zu sein und wird zu einer tatsächlichen Weltanschauung.

Ein System, das für diese Art von Verkehr gebaut ist, muss vorhersehbare Bestätigungen, stabiles Gebührenverhalten und reibungsloses Handling von Spitzenprioritäten. Es muss das Geräusch konstanter Überweisungen davon abhalten, das Signal von Endgültigkeit und Richtigkeit zu übertönen.

Weil Zahlungen nicht nachsichtig sind. In den meisten finanziellen Kontexten ist die Toleranz für „vielleicht“ niedrig. Eine Zahlung ist entweder abgeschlossen oder nicht. Die Leute wollen keine Erklärung. Sie wollen einen Abschluss.

Jetzt für eine ehrliche Kritik.

Wenn du eine Kette um hochfrequente Zahlungsflüsse herum baust, riskierst du, deinen Gestaltungsraum einzuengen. Du optimierst für wiederholte Überweisungen und latenzarme Abwicklungen, und du könntest am Ende weniger ausdrucksstark für bestimmte Arten von komplexen, hochkomponierbaren Aktivitäten sein. Du übernimmst auch eine betriebliche Last: Zahlungsnetze können nicht „überwiegend zuverlässig“ sein. Sie müssen zuverlässig langweilig sein, was ein härterer Standard ist, als es klingt.

Das ist ein echtes Risiko. Und so zu tun, als wäre es anders, ist der Weg, wie Systeme ihre Nutzer enttäuschen.

Die reife Erwiderung ist, dass der Fokus keine Schwäche ist, wenn der Job klar ist.

Wenn der Zweck einer Kette darin besteht, ein Stablecoin-natives Zahlungsnetz zu sein, dann ist die Priorisierung des Flusses kein Kompromiss, für den man sich entschuldigen muss. Es ist der Preis, um von der Zahlungsrealität ernst genommen zu werden. Zahlungen belohnen Vielseitigkeit nicht so sehr wie Konsistenz. Die wertvollste Infrastruktur in der Finanzen wird oft am wenigsten besprochen, genau weil sie kein Drama erzeugt.

Es gibt auch einen Sekundäreffekt, den die Leute übersehen.

Wenn Bestätigungs- und Gebührenverhalten vorhersehbar werden, planen Unternehmen anders. Sie hören auf, „nur für den Fall“ Puffer zu bauen. Sie reduzieren manuelle Überprüfungen. Sie integrieren Zahlungen in Produktflüsse, anstatt sie als riskanten Schritt zu isolieren. Mit anderen Worten, zuverlässiger Fluss verändert das Verhalten, was die Annahmedynamik verändert. Nicht durch Hype, sondern durch reduzierte Reibung.

Das ist Bedeutung.

Ich argumentiere nicht, dass Geschwindigkeit nicht wichtig ist. Es ist wichtig. Aber Geschwindigkeit ohne Fluss ist wie ein lauter Motor in einem Auto mit schlechter Federung. Es funktioniert auf dem Papier und rüttelt in der realen Welt.

Wenn ich an hochfrequente Zahlungsflüsse denke, stelle ich mir ein Kerzenchart vor. Die meisten Menschen starren auf die Dochte, die Spitzen, die dramatischen Momente, die im Nachhinein beeindruckend aussehen. Aber die Markt-Wahrheit lebt im Schlusskurs. Eine Kette kann in einer Demo schöne Dochte drucken und dennoch dort versagen, wo es zählt, wenn der „Schluss“ unter realer Last inkonsistent ist. Zahlungstraffic ist dasselbe. Das Produkt ist nicht die Spitze. Das Produkt ist der Schluss, der tausendmal am Tag wiederholt wird und einen sauberen Abwicklungspfad hinterlässt, anstatt einen unordentlichen Docht.

@Plasma #Plasma $XPL