Vor einiger Zeit führte das Problem mit Grönland zu Spannungen zwischen den USA und Europa, und die Zusammenarbeit zwischen Kanada und China führte zu Spannungen zwischen den USA und Kanada, während der größte Variablen im Markt zwischen China und den USA im Jahr 2025 der Handelsstreit und die Neuausgliederung der Lieferketten sein werden.

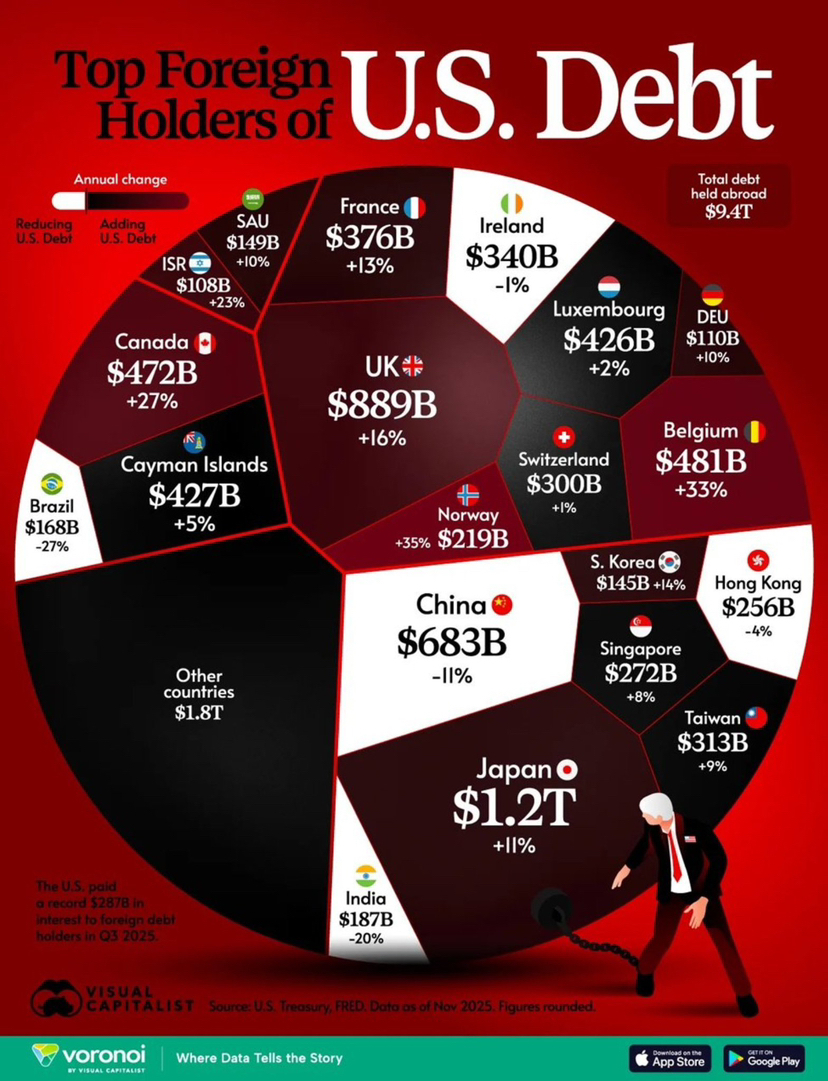

Aber aus der Perspektive des Kaufs von US-Staatsanleihen gesehen, halten ausländische Investoren insgesamt 9,4 Billionen Dollar an US-Staatsanleihen, wobei Europa (nicht die EU) 33,4% ausmacht. Japan ist sogar einer der größten Halter eines einzelnen Landes und kauft weiter hinzu, was zeigt, dass geopolitische Konflikte die Erzählung zerreißen können, aber es ist sehr schwierig, sofort das Abrechnungs- und Sicherheiten-System zu zerreißen.

Erstens, je mehr Konflikte es gibt, desto mehr ähneln Dollar-Assets Kriegskosten.

Geopolitische Konflikte bringen Unsicherheiten bei Energie- und Transportkosten mit sich, steigende Risiken von Lieferkettenunterbrechungen und eine Radikalisierung der Politik (einschließlich Sanktionen, Exportkontrollen, Industrie-Subventionen und Erweiterungen des Verteidigungshaushalts). Dies wird die Risikoprämien direkt erhöhen und dazu führen, dass globale Mittel sich natürlicherweise wieder der Dollarliquidität + US-Staatsanleihen als Sicherheiten zuwenden.

Das, was man als ausländische US-Staatsanleihen-Holding sieht, spiegelt am besten den Unterschied zwischen 'Freund' und 'Feind' wider, wobei die Struktur deutlicher die Treuhand- und Verteilungseigenschaften von 'Finanzzentren und Allianzsystemen' zeigt.

Zweitens, dass Europa hohe Bestände hält, ist genau das Ergebnis der Finanzialisierung von Konflikten.

In Europa, insbesondere in Ländern wie Großbritannien, Luxemburg, Irland und Belgien, ist es oft nicht so, dass Europäer die USA mehr lieben, sondern dass globale Mittel in Konfliktsituationen eher auf ausgeklügelte Treuhand-, Abwicklungs-, Rückkauf- und Derivatssysteme angewiesen sind. Diese Systeme sind am ehesten dazu geeignet, Positionen in europäischen Finanzzentren zu registrieren.

In einfachen Worten bedeutet das, dass je chaotischer die Welt wird, desto mehr braucht das Kapital Kanäle; Europa ist der Kanal, und die USA stellen die zugrunde liegenden Vermögenswerte bereit. Das ist der Grund, warum man sehen kann, dass der Anteil der US-Staatsanleihen in Europa so hoch ist, was die Finanzinfrastruktur und die Kapitalwege widerspiegelt und nicht eine emotionale Äußerung ist.

Drittens, Japan ist ein passiver großer Spieler in geopolitischen Konflikten.

Für Japan bedeuten geopolitische Konflikte eine Verstärkung von zwei Arten von Druck:

A. Druck auf den Wechselkurs und Druck auf die Energiepreise. Je volatiler der Wechselkurs, desto mehr braucht man Devisen-Assets als Puffer.

B. Je höher das Risiko, desto mehr benötigen Lebensversicherungen oder Rentenfonds langfristige Vermögenswerte zur Deckung ihrer Verbindlichkeiten. Wenn nötig, wird Japan bei US-Staatsanleihen eher wie eine strukturelle Allokation agieren, nicht weil sie nicht kaufen wollen, sondern weil das System es erfordert, dass sie gehalten werden.

Das erklärt auch, warum Japan in Zeiten steigender Spannungen und Konflikte nicht oft wie ein Slogan Partei ergreift, sondern weiterhin ein stabiles Gewicht in Dollar-Assets hält.

Viertens, Chinas Logik der Reduzierung ist im Grunde auch eine Logik geopolitischer Konflikte.

Steigende Konflikte bedeuten steigende Tail-Risiken; der Konflikt zwischen Russland und der Ukraine hat uns bereits eine sehr lehrreiche Lektion erteilt. Risiken wie eingefrorene Vermögenswerte, Sanktionsrisiken, Risiken bei Zahlungswegen und sogar die Politisierung von Vermögenswerten werden mit Konflikten einhergehen.

Daher ähnelt Chinas Reduzierung eher einem Risikomanagement der Devisenreserven, um das Risiko gegenüber einem einzelnen Gegner zu verringern, die Mobilität der Vermögenswerte zu erhöhen und die Diversifizierung zu fördern. Natürlich bedeutet eine Reduzierung nicht, dass man sich vom Dollar-System trennt, noch bedeutet es, dass man aus dem Dollar-System aussteigt, denn in der Realität gibt es nicht viele kurzfristig substituierbare, liquide Vermögenswerte. Das ist eine Beziehung zwischen Liebe und Hass; politisch eskaliert die Konfrontation, während finanziell dennoch dasselbe System bindet.

Geopolitische Konflikte werden die Konflikte zwischen Finanzen, Zinssätzen und Schulden schneller eskalieren lassen.

Konflikte bedeuten steigende Verteidigungsausgaben, Industrie-Subventionen und Kosten für die Lokalisierung von Lieferketten, was letztendlich in das Haushaltsdefizit einfließt. Je größer das Defizit, desto höher die Zinsen, desto mehr ähnelt die Zinsausgabe für US-Staatsanleihen einem sich ständig ausdehnenden schwarzen Loch.

Je mehr Konflikte es gibt, desto mehr braucht man US-Staatsanleihen, und die Zinskosten, die die USA zahlen, steigen, je höher die Kosten sind, desto leichter wird die Politik vom Markt zurückgeschlagen. Das ist das wahre Finanzschlachtfeld der nächsten Jahre, im Jahr 2025 werden die Zinsen, die die USA an andere Länder zahlen, 287.000.000 Dollar erreichen.

Aus der Perspektive der Mittelverteilung ist das sogenannte 'Freund oder Feind' in finanzieller Hinsicht tatsächlich sehr klar. Die USA, die europäischen Finanzzentren und Japan sind in demselben Abrechnungs- und Sicherheiten-System natürlich 'verbunden', nicht weil sie vereinter sind, sondern weil sie einen gemeinsamen Dollar-Asset-Pool, ein Treuhand- und Abwicklungsnetzwerk, einen Rückkaufmarkt und Risikomanagement-Tools teilen. Je chaotischer die Welt ist, desto mehr braucht dieses System stabile zugrunde liegende Sicherheiten, und US-Staatsanleihen werden mehr wie die Standardmunition im Krieg.

Obwohl China reduziert, ist es immer noch einer der großen Halter von US-Staatsanleihen. Diese Tatsache zeigt, dass die Konfrontation zwischen China und den USA sich narrative weiterentwickeln kann, aber eine vollständige Wende auf finanzieller Ebene noch nicht stattgefunden hat; zumindest hat es noch nicht den Grad der vollständigen Liquidation erreicht. Realistisch betrachtet, ist es nicht so, dass man nicht konfrontativ sein will, sondern dass es kurzfristig zu wenige substituierbare, liquide Vermögenswerte gibt und das Management der Devisenreserven nicht emotional entschieden werden kann.

Man kann den Gegner hassen, aber es ist sehr schwierig, kurzfristig auf das System des Gegners zu verzichten.

PS: In der Kryptowährungsbranche gibt es auch solche Situationen. Du kannst #Binance jeden Tag beschimpfen, aber wenn du eine Handelsentscheidung triffst, wirst du möglicherweise trotzdem Binance wählen, nicht weil du es magst, sondern weil die Tiefe und Liquidität dir oft keine andere Wahl lassen.