Данные по США вышли неприятными для крипторынка - инфляция ускоряется, а рост экономики резко тормозит.

Свежий пакет статистики за декабрь и 4 квартал 2025 года дает рынкам сценарий, который обычно создает больше нервозности для ФРС и рисковых активов: рост цен выше ожиданий при слабом ВВП. Это прямой сигнал, что экономика теряет темп, но инфляционное давление не отпускает.

Сначала по цифрам:

- Базовый ценовой индекс расходов на личное потребление (м/м) (декабрь): 0,4% при прогнозе 0,3% и предыдущем показателе 0,2%.

- ВВП (кв/кв) (4 квартал): 1,4% при прогнозе 2,8% и предыдущем показателе 4,4%.

- Базовый ценовой индекс расходов на личное потребление (г/г) (декабрь): 3,0% при прогнозе 2,9% и предыдущем показателе 2,8%.

- Расходы физических лиц (м/м) (декабрь): 0,4% при прогнозе 0,4% и предыдущем показателе 0,4%.

- Ценовой индекс расходов на личное потребление (г/г) (декабрь): 2,9% при прогнозе 2,8% и предыдущем показателе 2,8%.

- Ценовой индекс расходов на личное потребление (м/м) (декабрь): 0,4% при прогнозе 0,3% и предыдущем показателе 0,2%.

- Базовый ценовой индекс расходов на личное потребление (4 квартал): 2,70% при прогнозе 2,60% и предыдущем показателе 2,90%.

- Дефлятор ВВП (кв/кв) (4 квартал): 3,7% при прогнозе 2,8% и предыдущем показателе 3,7%.

Отдельно важно, что расходы домохозяйств держатся на уровне 0,4% м/м, то есть потребитель пока не "сломался". НО внутри структуры - смещение: услуги растут, а расходы на товары снижаются. Инфляция в секторе услуг остается "липкой".

Что в целом все это значит для экономики США?

Прежде всего сигнал по ВВП - рост экономики резко замедлился. 1,4% после 4,4% в прошлом квартале - это очень серьезное охлаждение. Причем провал относительно прогноза - большой, не символический. Снижения ждали, но не такого.

При этом инфляция (индекс расходов, которую ФРС старательно тянет к целевому уровню 2%) снова пошла вверх - и общий, и базовый показатель. Потребление еще держится, но инфляция в услугах остается устойчивой, а темпы ВВП уже проседают. Не лучший набор для "мягкой посадки", на которую так любят ссылаться оптимисты. А вот для стагфляции - самое то.

Что это значит для ФРС?

Прежде всего - что вероятность быстрого смягчения снижается. После таких данных по инфляции рынку будет сложнее закладывать скорое снижение ставки. Риторика ФРС с высокой вероятностью останется жесткой. По крайней мере до смены главы ведомства в мае.

Логика ближайших выступлений Пауэлла может быть такая: "да, рост слабее, но инфляция еще не побеждена".

Для крипторынка сегодняшний пакет данных скорее негативный в моменте, потому что он усиливает неопределенность. С одной стороны, слабый ВВП сам по себе мог бы поддержать ожидания снижения ставки. С другой стороны, ускорение инфляции бьет по этим ожиданиям и дает ФРС аргумент не спешить. В итоге рынок получает конфликтный набор данных. Обычно в таких случаях растет волатильность, а реакция #BTC зависит от того, что рынок начнет переоценивать сильнее - инфляцию или замедление экономики.

Если в ближайшие дни усилится рост доходностей и #DXY, это будет давить на #BTC и альткоины. Если же рынок решит, что слабый ВВП все-таки важнее и ФРС позже будет вынуждена смягчаться - тогда после первой нервной реакции может появиться отскок.

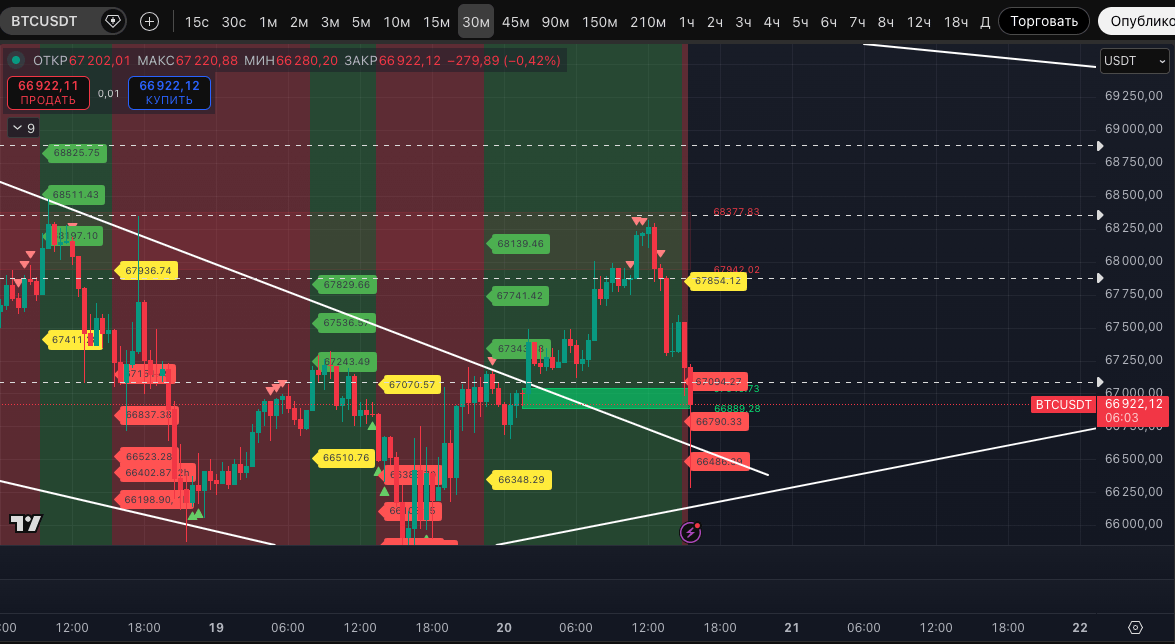

Пока, как видим, #BTC и крипторынок в целом отреагировали снижением. Курс BTC провалился в устойчивый даунтренд уже на 30-минутном ТФ, а пока мы готовили пост - уже и отработал его базовые цели и отскочил от лоя 66 280$.

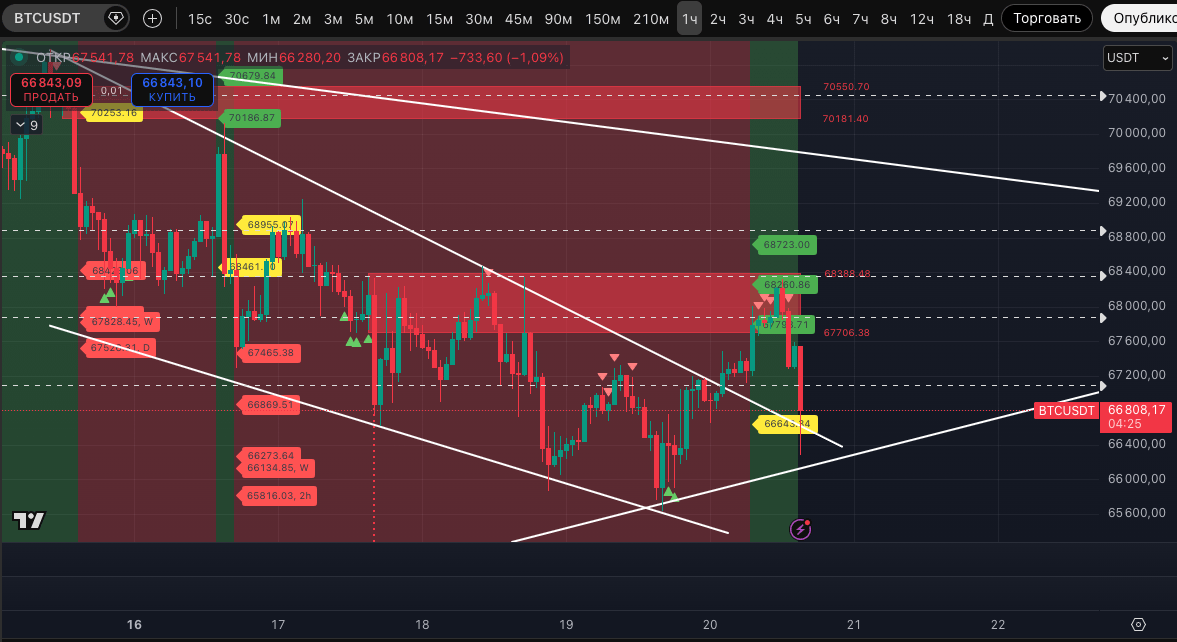

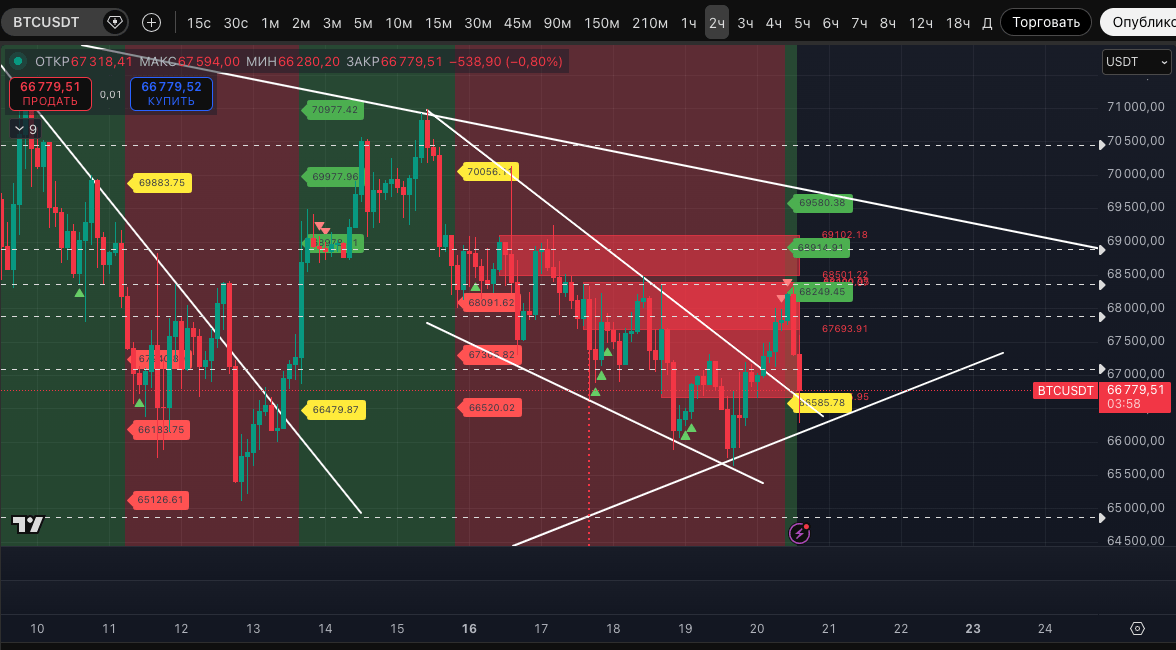

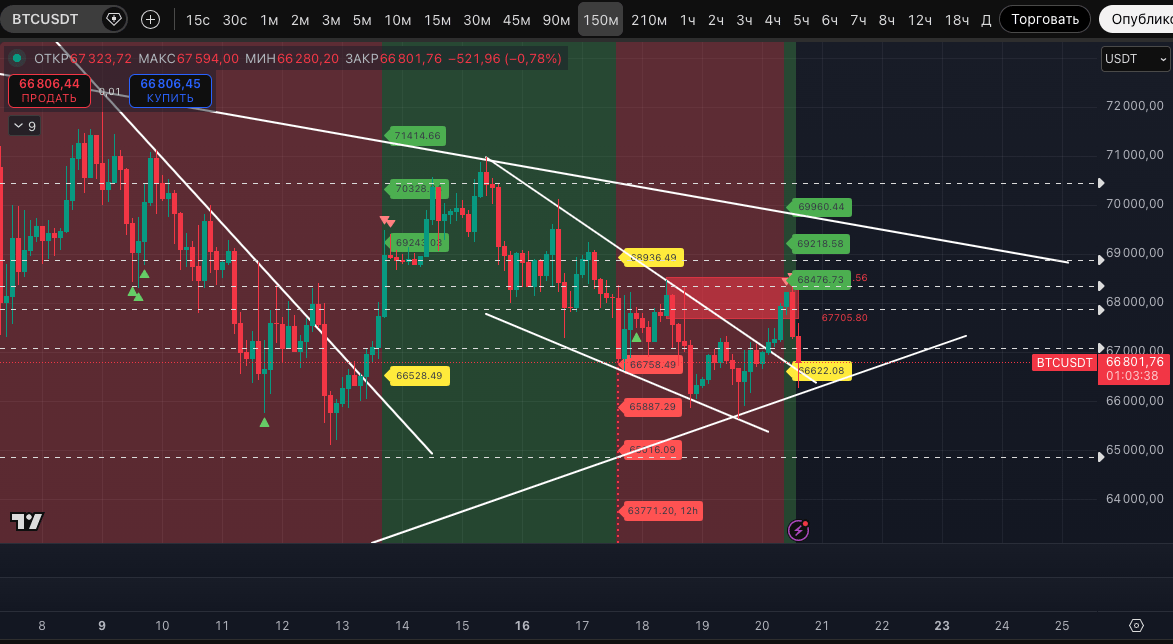

Наша шорт-позиция снова в плюсе, на сейчас скромные +8%. Но пока медведям расслабляться рано - устойчивый аптренд на часовом, 2- и 2,5-часовом ТФ остается в силе, а текущее снижение можно трактовать как ретест выхода из "Бычьего клина" и тест уровня потенциального слома.

Пока этим снижением только отработаны метки потенциального хая, которые на разных ТФ показывал наш индикатор . Подтверждения дальнейшего снижения еще нет.