En los últimos días, el tipo de cambio P2P en intercambios de criptomonedas como Binance ha caído drásticamente, siendo esta caída atribuible a que el USD disminuyó a su nivel más bajo en 4 meses debido a la presión de la política monetaria, la geopolítica y la tendencia a diversificar reservas globales que convergen al mismo tiempo.

El USD se debilitó considerablemente desde principios de 2026

A finales de enero de 2026, el USD entró en una fase de debilitamiento notable. Solo en enero, el dólar estadounidense cayó aproximadamente un 1,5%, extendiendo la caída de más del 9% desde 2025, la más fuerte desde 2017. Este movimiento refleja un cambio en la política monetaria, las expectativas del mercado y los flujos de capital global.

El mercado ha planteado dudas sobre si EE. UU. y Japón están interviniendo en el tipo de cambio USD/JPY, empujando al Yen a apreciarse para apoyar las exportaciones. Esto se considera un factor que activa una ola de ventas de USD en el mercado de divisas asiático.

Además, las políticas y declaraciones contundentes del presidente Donald Trump, desde la amenaza de imponer altos aranceles hasta presionar a la FED y expandir el gasto público, han aumentado las preocupaciones sobre la inflación y la deuda pública. Esto ha llevado al mercado a creer que EE. UU. está tácitamente aceptando un USD débil, lo que disminuye el papel de refugio de esta moneda a corto plazo.

Expectativas de que la FED recorte las tasas de interés reducen la ventaja del USD

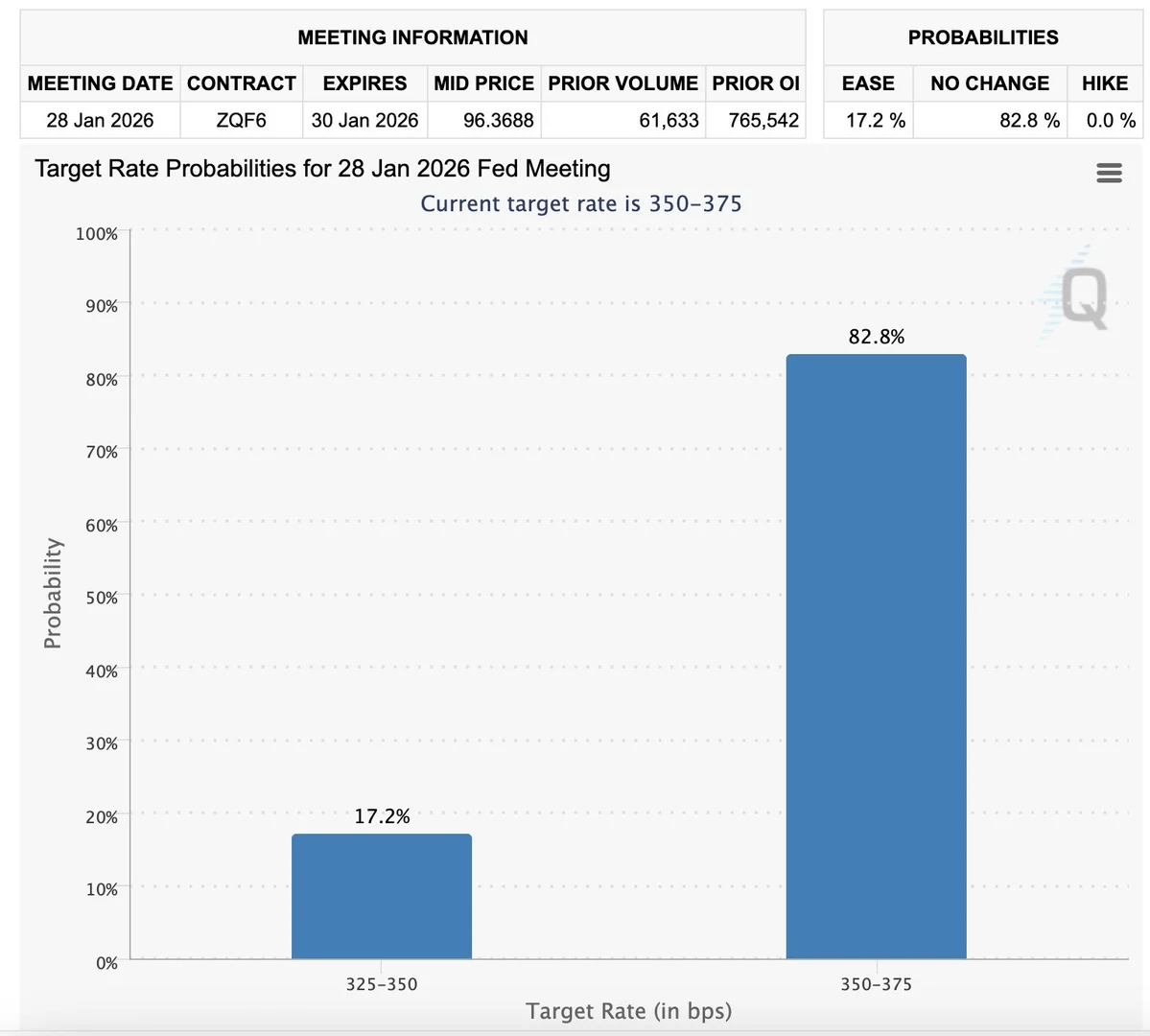

Otra razón que perjudica al USD es que se prevé que la FED recorte alrededor de 50 puntos básicos en la tasa de interés en 2026. Por otro lado, el Banco de Japón podría aumentar las tasas en 25 puntos básicos, mientras que el BCE mantiene una postura estable. Esto hace que la diferencia en tasas de interés entre EE. UU. y las principales economías se reduzca, haciendo que el USD sea menos atractivo en una estrategia de tenencia a medio plazo.

Al mismo tiempo, las tensiones geopolíticas y la inestabilidad global están impulsando los flujos de capital hacia otros activos refugio. El precio del oro superó los 5,000 USD por onza, la plata por encima de 100 USD por onza, lo que muestra un aumento significativo en la demanda de refugio. El USD gradualmente pierde su posición como opción predeterminada mientras los inversores priorizan el oro, los metales y algunas otras monedas fuertes.

Desarrollo del índice DXY: La presión sigue predominando

El 27/1/2026, el Índice del Dólar cayó a alrededor de 96,6 puntos, perdiendo un 0,44% en la sesión y alcanzando su nivel más bajo en 4 meses. En comparación con el pico de 98,8 puntos a mediados de enero, el DXY ha estado corrigiendo continuamente, reflejando la presión de venta prolongada. En 1 mes, el índice disminuyó un 1,47% y más del 10% en los últimos 12 meses. Algunas proyecciones sugieren que el DXY podría retroceder a la zona de 95 si la FED continúa aflojando, aunque los datos de empleo en EE. UU. que se publicarán pronto podrían crear un rebote técnico a corto plazo.

A largo plazo, el papel del USD en las reservas globales sigue disminuyendo. A partir del tercer trimestre de 2025, la proporción del USD ha caído al 56,9%, el nivel más bajo desde 1994. Los bancos centrales están diversificando hacia el euro, el oro y el CNY. Sin embargo, el USD sigue representando la mayor parte de las transacciones internacionales, lo que indica que su posición central no ha sido reemplazada, pero es cada vez más sensible a los choques de política.

¿A dónde está fluyendo el dinero?

En el contexto del debilitamiento del USD, los flujos de capital global están volviendo a reestructurarse de manera notable. Los metales preciosos y los metales industriales se han convertido en destinos prioritarios, mientras que el Yen japonés y el Euro han registrado aumentos significativos frente al USD.

En el mercado financiero, las acciones estadounidenses siguen atrayendo flujos de efectivo gracias a las expectativas de crecimiento, especialmente en los sectores de infraestructura de IA, centros de datos, defensa y biotecnología. Al mismo tiempo, los mercados emergentes han visto un fuerte regreso de capital, destacando desde diciembre de 2025.

En general, el debilitamiento del USD a principios de 2026 es el resultado combinado de la política monetaria, la inestabilidad política y el cambio estructural en los flujos de capital global. Aunque la economía de EE. UU. sigue creciendo mucho mejor que muchas otras regiones, el papel dominante del USD está siendo desafiado a corto y medio plazo, lo que hace que esta moneda sea más sensible a los choques macroeconómicos.

#FedWatch #yen