Antes de que te des cuenta, 2023 casi ha terminado. En este artículo, realizaremos una descripción general y una revisión sistemática de los cambios que se han producido en la cadena este año y exploraremos cómo evolucionará el panorama de Bitcoin, Ethereum, los derivados y las monedas estables en 2023, y cómo han sentado las bases para un futuro apasionante: el camino por recorrer.

Resumen

2023 ha sido un año olvidable para la industria de la criptografía, con Bitcoin subiendo más del 172% y una corrección de menos del 20%, con entradas masivas en BTC, ETH y monedas estables.

En 2023, varias tecnologías importantes y modelos de precios en cadena en el mercado de las criptomonedas batirán nuevos récords históricos, y octubre es un nodo clave para los flujos de capital institucional.

Actualmente, la oferta de Bitcoin en poder de los poseedores a largo plazo está casi en su punto más alto y la gran mayoría de los Bitcoins ahora son rentables.

Se están produciendo cambios importantes en la estructura del mercado, como que Tether restablezca el dominio de las monedas estables, que los futuros de CME superen a Binance por primera vez y un crecimiento significativo en el mercado de opciones.

2023 fue un año inolvidable para la industria de la criptografía, con Bitcoin aumentando más del 172%. Otros activos digitales también han tenido un desempeño bastante sólido: Ethereum y la mayoría de las altcoins aumentaron su capitalización de mercado en más del 90%.

Se puede ver el creciente dominio de Bitcoin, que a menudo se ve como una señal de recuperación del mercado de un mercado bajista prolongado como el de 2021-22. Ethereum en particular ha tenido un comienzo algo lento en relación con Bitcoin, con la relación ETH/BTC cayendo a mínimos de varios años alrededor de 0,052, a pesar del lanzamiento exitoso de la actualización de Shanghai y el desarrollo del ecosistema L2.

Si bien los activos digitales han superado significativamente a los activos tradicionales como acciones, bonos y metales preciosos a lo largo del año, la mayoría de las ganancias se deben al repunte desde finales de octubre. Bitcoin superó por primera vez el nivel de precios psicológicamente importante de 30.000 dólares después de octubre, así como muchas barreras de precios importantes.

Figura 1: Desempeño de la capitalización de mercado en lo que va del año

Figura 1: Desempeño de la capitalización de mercado en lo que va del año

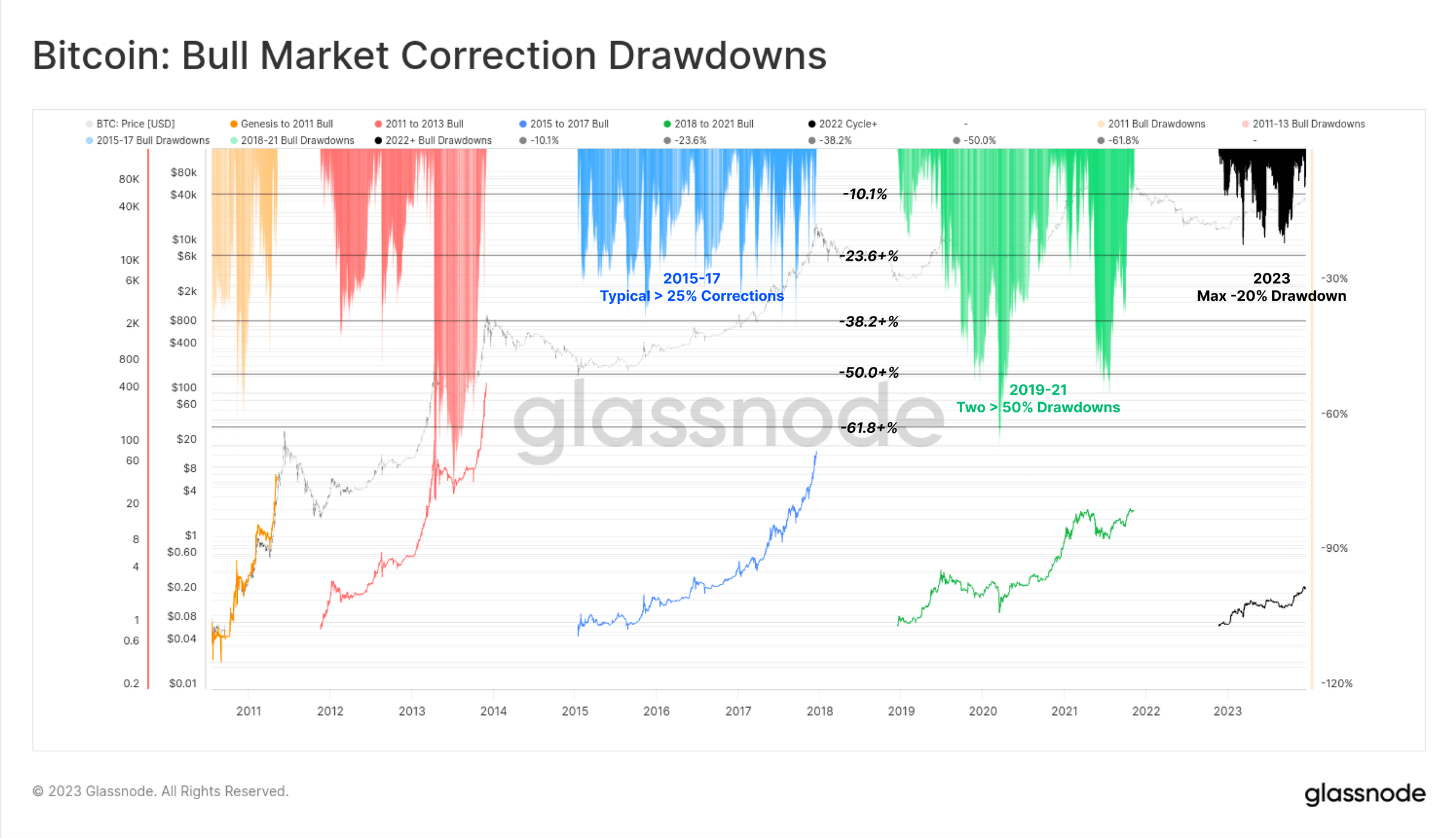

La magnitud de la corrección no es obvia.

Otro aspecto único de 2023 es la poca profundidad de todos los retrocesos de los precios de Bitcoin. Históricamente, Bitcoin normalmente ha retrocedido al menos un 25% desde los máximos locales durante las recuperaciones del mercado bajista y las tendencias alcistas del mercado alcista, y en muchos períodos incluso superó el 50%.

Sin embargo, el retroceso más profundo en 2023 cerró solo un 20% por debajo del máximo local, lo que sugiere que hay apoyo de los compradores en este nivel.

Figura 2: Bitcoin: Corrección alcista

Figura 2: Bitcoin: Corrección alcista

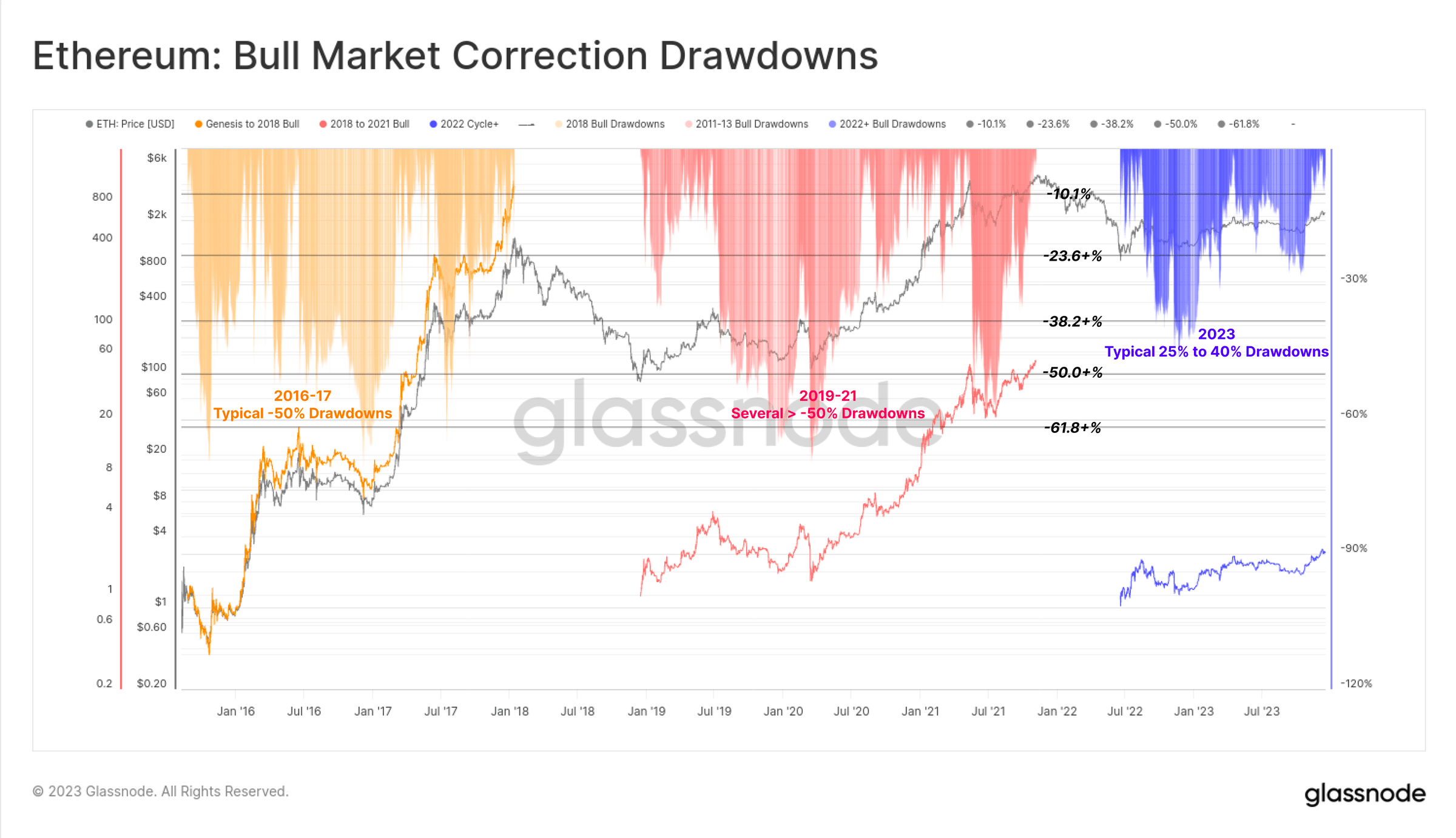

La profundidad de las correcciones de Ethereum también es relativamente superficial, y la corrección más profunda alcanzó el 40% a principios de enero. Aunque es relativamente débil en relación con Bitcoin, esto también dibuja un contexto constructivo en el que la reducción en la oferta de Ethereum causada por la fusión satisface una demanda relativamente elástica.

Figura 3: Ethereum: corrección alcista

Figura 3: Ethereum: corrección alcista

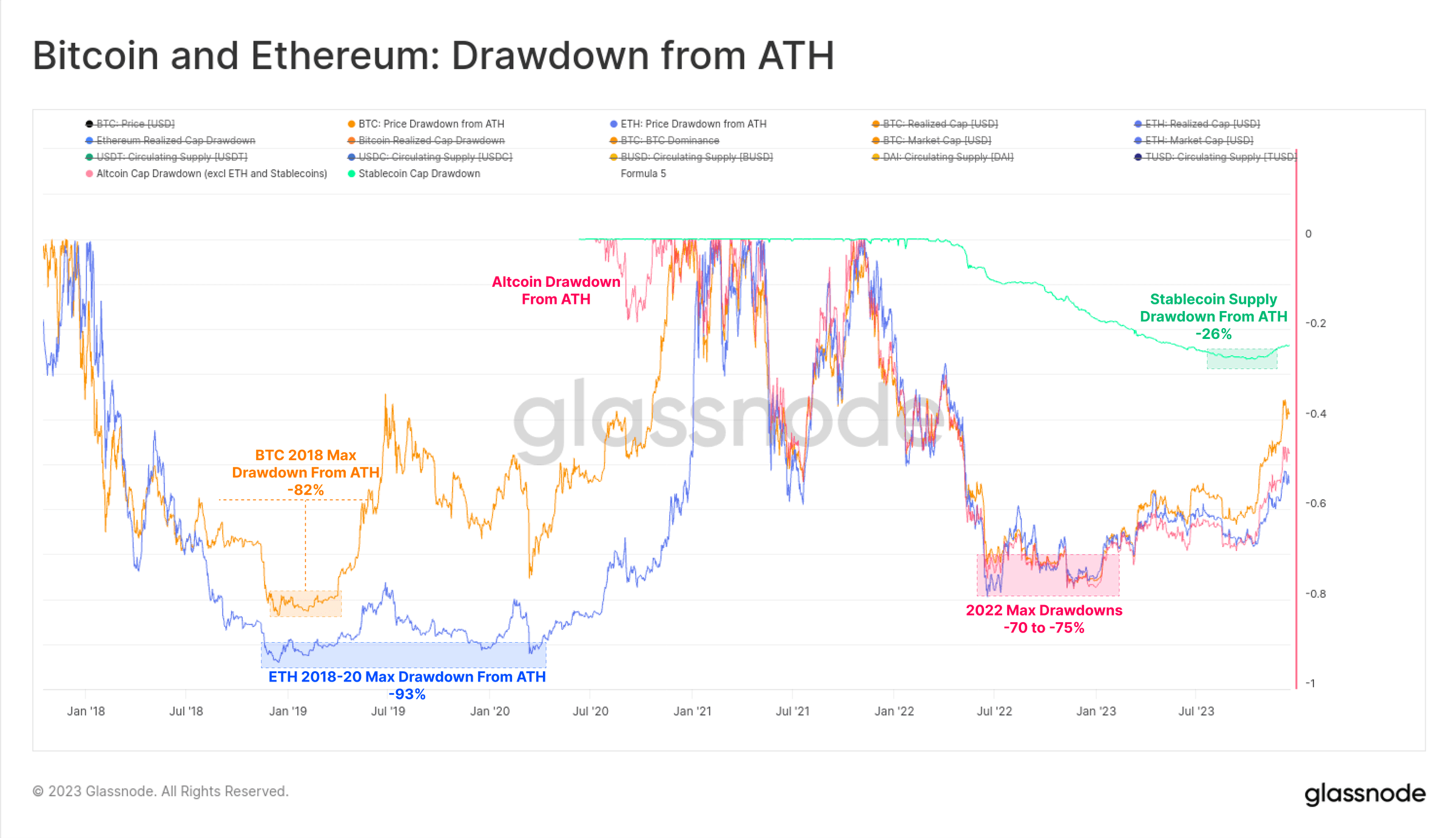

El mercado bajista de 2022 será ligeramente menos brutal que el ciclo del mercado bajista de 2018-20, y la mayoría de los activos digitales convencionales comenzarán en 2023 con una caída del 75 % respecto de su ATH, aunque el sólido desempeño reciente ha recuperado gran parte de las pérdidas. Los activos digitales convencionales actuales han bajado un 40% (BTC), un 55% (ETH), un 51% (altcoins, excluyendo ETH y stablecoins) y el suministro de stablecoins (24%) en comparación con su ATH.

Figura 4: Bitcoin y Ethereum: retroceso de ATH

Figura 4: Bitcoin y Ethereum: retroceso de ATH

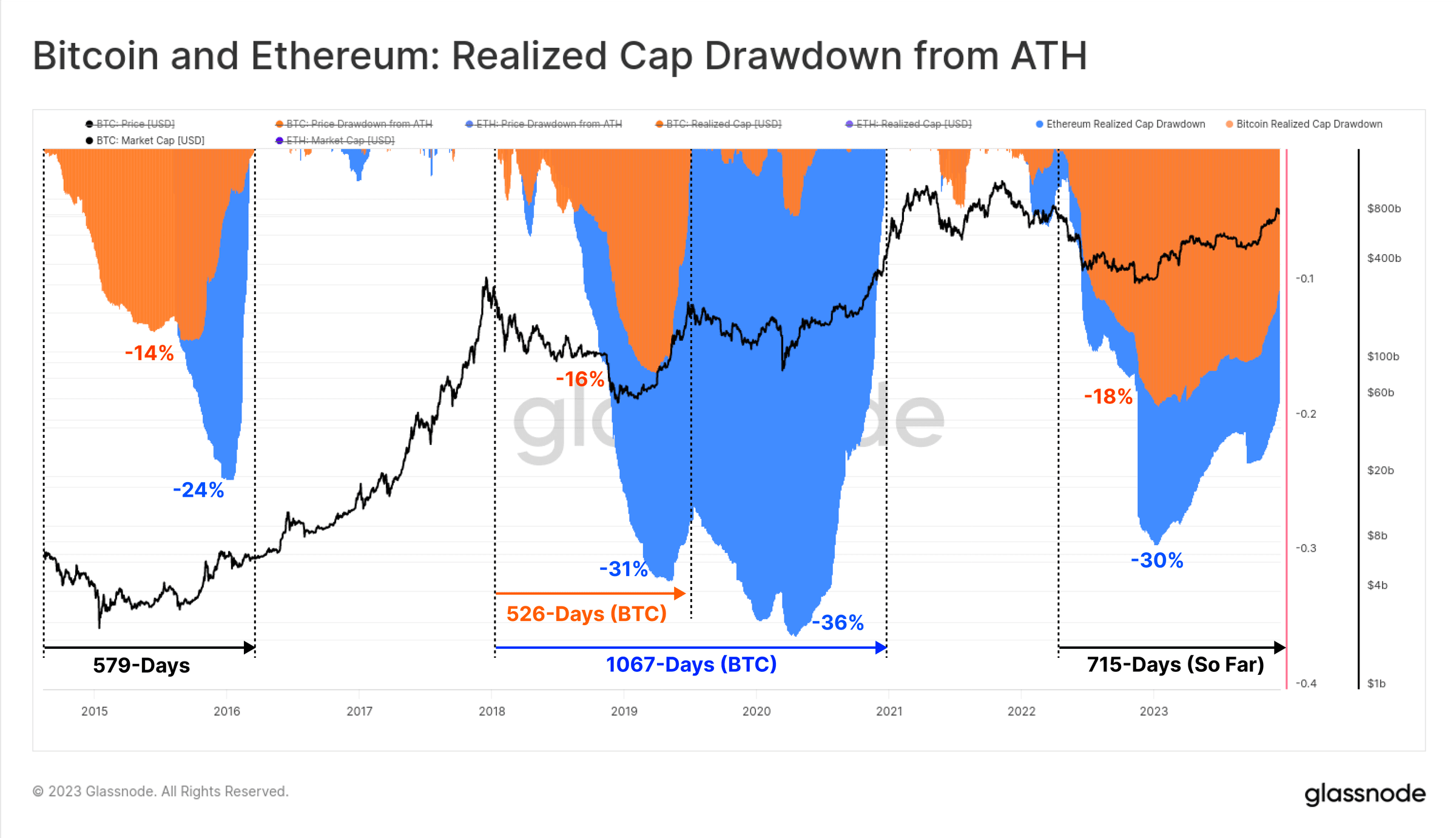

Desde una perspectiva en cadena, las capitalizaciones de mercado realizadas de BTC y ETH rastrean sus respectivos flujos de capital. La caída total de la capitalización de mercado realizada durante el mercado bajista de 2022 alcanzó niveles similares a los ciclos anteriores, con salidas netas de capital de BTC del 18 % y salidas netas de capital de ETH del 30 %.

Sin embargo, las entradas de capital han tardado mucho más en recuperarse este año, y Bitcoin alcanzó una capitalización de mercado de ATH hace 715 días. En comparación, en ciclos históricos, la recuperación total de la capitalización de mercado realizada ha tardado aproximadamente 550 días.

Figura 5: Bitcoin y Ethereum: retroceso de la capitalización de mercado realizado por ATH

Figura 5: Bitcoin y Ethereum: retroceso de la capitalización de mercado realizado por ATH

Octubre es un importante punto de inflexión en 2023

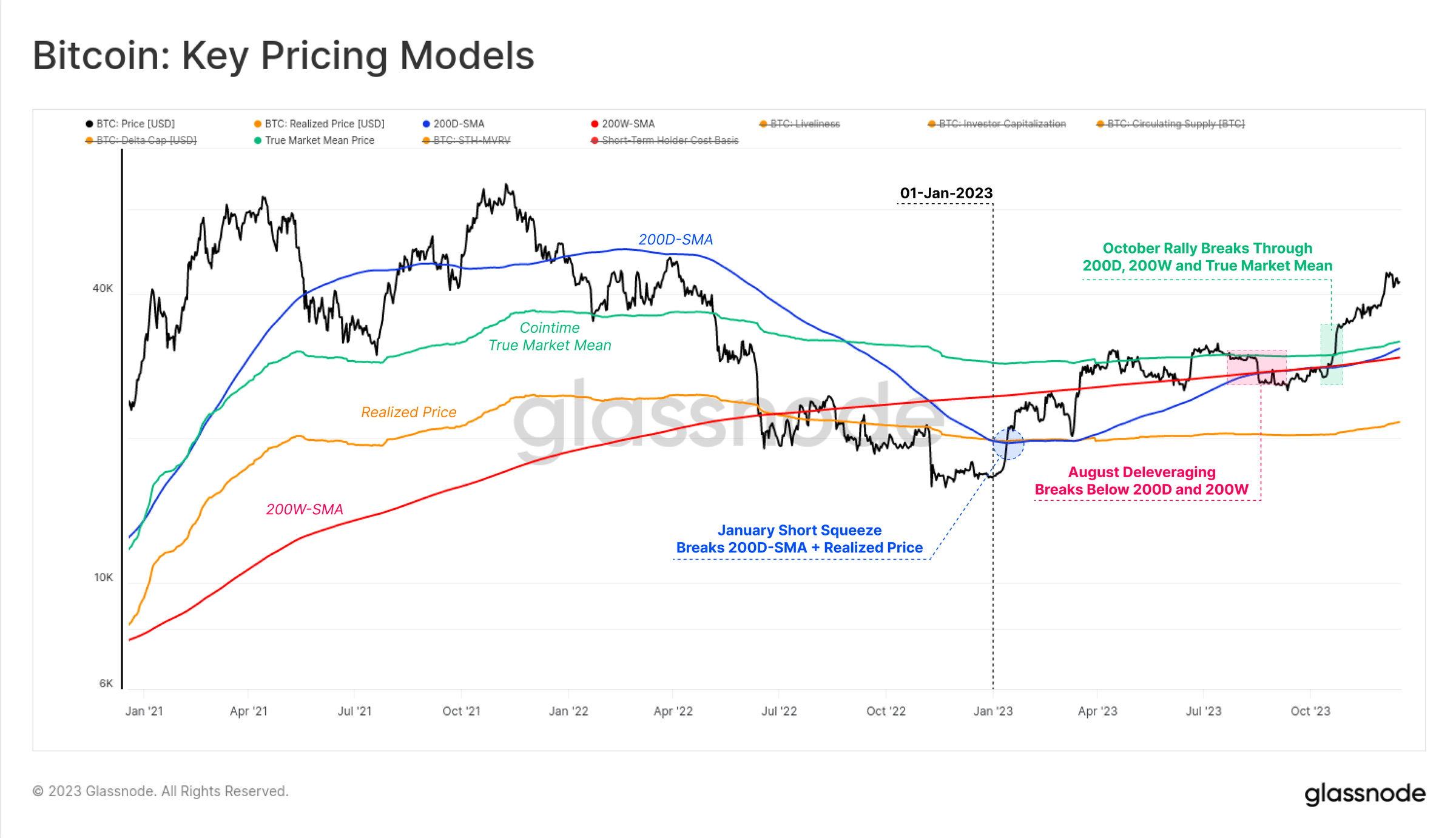

En 2023, el mercado de Bitcoin superó numerosas tecnologías y modelos de precios en cadena, todo lo cual nos ayuda a comprender su fuerte impulso.

2023 comenzó con una breve contracción en enero que empujó a Bitcoin por encima de los precios realizados (naranja) que habían frenado las ganancias de precios desde junio de 2022. Este avance también superó el 200D-SMA (azul) hasta que encontró resistencia en el 200W-SMA (rojo) en marzo.

En agosto, el precio de Bitcoin continuó consolidándose entre el 200D-SMA (azul) y el precio promedio del mercado real (verde), entrando en uno de los períodos menos volátiles en la historia de Bitcoin. Poco después, el precio de Bitcoin cayó de 29.000 dólares a 26.000 dólares en un solo día y cayó por debajo del promedio de los dos indicadores técnicos de precios a largo plazo mencionados anteriormente.

El repunte de octubre realmente cambió el estado del mercado, y los precios comenzaron a recuperarse y superaron el nivel psicológico clave de 30.000 dólares. Desde entonces, Bitcoin ha alcanzado un máximo anual de 44.500 dólares.

Figura 6: Bitcoin: indicadores clave de precios

Figura 6: Bitcoin: indicadores clave de precios

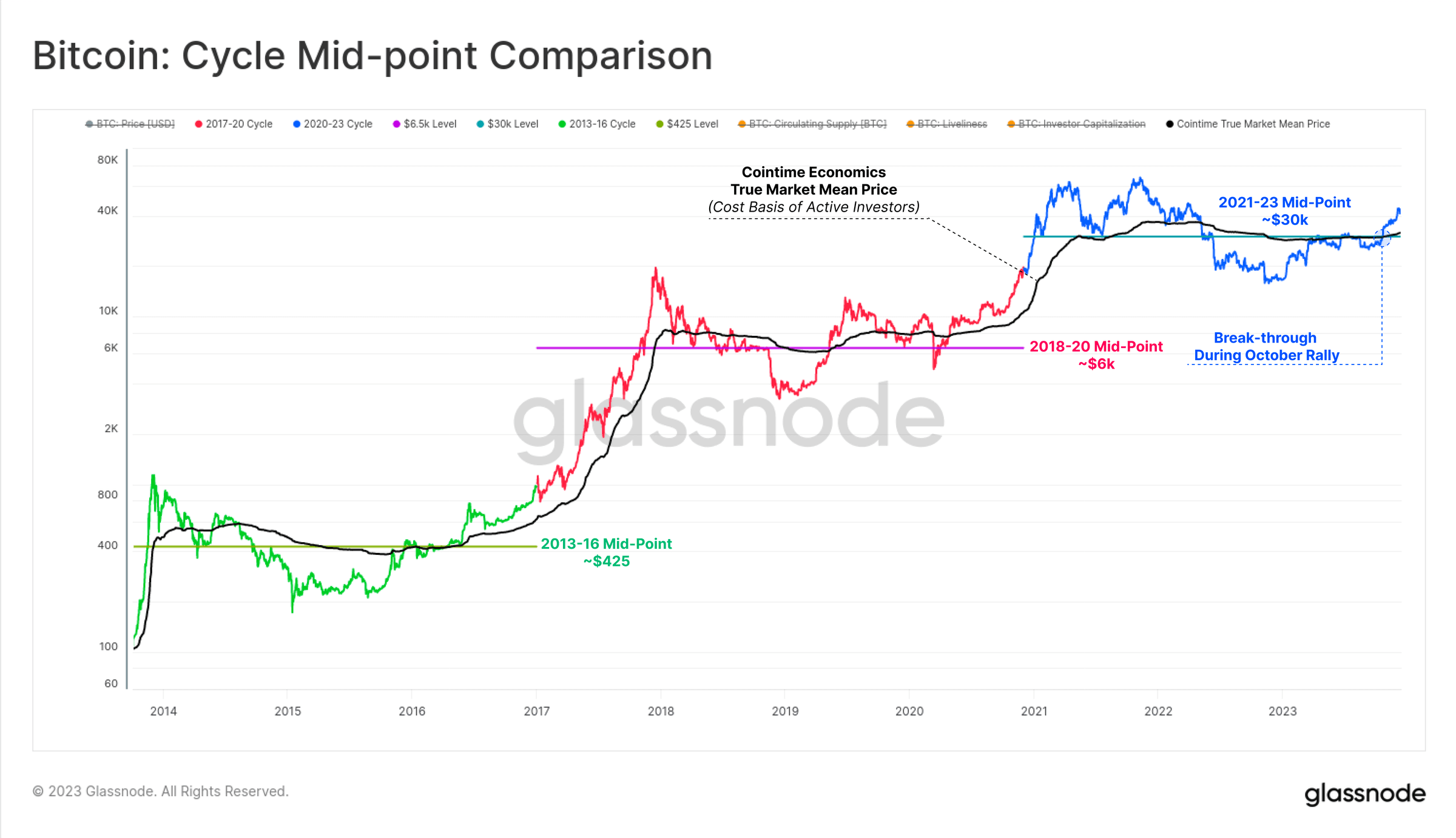

Hemos mencionado repetidamente un nodo clave en este artículo: los flujos de capital, la actividad del mercado y el desempeño de los precios se han acelerado desde finales de octubre. Con el precio de Bitcoin superando el nivel psicológico clave de 30.000 dólares, podemos considerar que el mercado actual está pasando de una fase de "recuperación incierta" a una "tendencia alcista entusiasta".

En particular, el repunte de octubre superó dos importantes niveles de indicadores técnicos que habían trazado este cambio en ciclos anteriores:

El punto medio técnico del mercado: un nivel de precios macro que sirve como soporte en las primeras etapas de un mercado bajista y como resistencia en las últimas etapas de un mercado bajista. $ 30,000 fue la última área importante de soporte en este mercado bajista, y una ruptura por debajo de eso fue seguida por una serie de liquidaciones de capitulación que finalmente llevaron al colapso de FTX.

El precio medio real del mercado de Cointime: refleja el coste básico de los inversores activos.

Figura 7: Comparación del punto medio del ciclo

Figura 7: Comparación del punto medio del ciclo

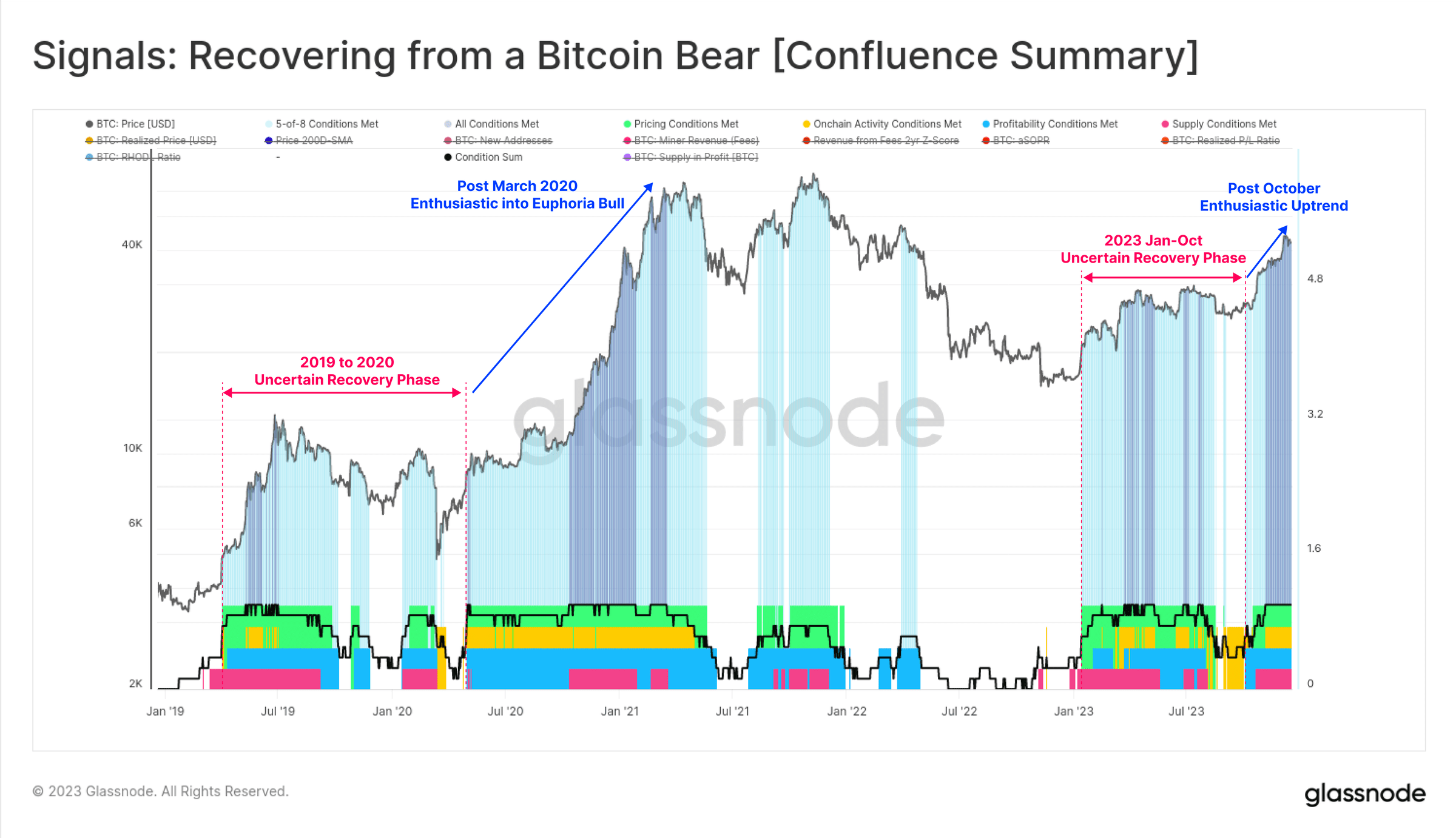

También podemos ver claramente una "recuperación del mercado bajista de Bitcoin", ya que los ocho indicadores (que se muestran a continuación) han entrado en territorio positivo desde octubre. Los datos de todos los indicadores han sido mixtos durante gran parte de 2023, mostrando características muy similares a las del período 2019-20.

Ocho indicadores han entrado ahora en territorio positivo, lo que indica que el mercado de Bitcoin ha entrado en territorio positivo asociado con una tendencia alcista resistente.

Figura 8: Señales: Recuperación del mercado bajista de Bitcoin (resumen)

Figura 8: Señales: Recuperación del mercado bajista de Bitcoin (resumen)

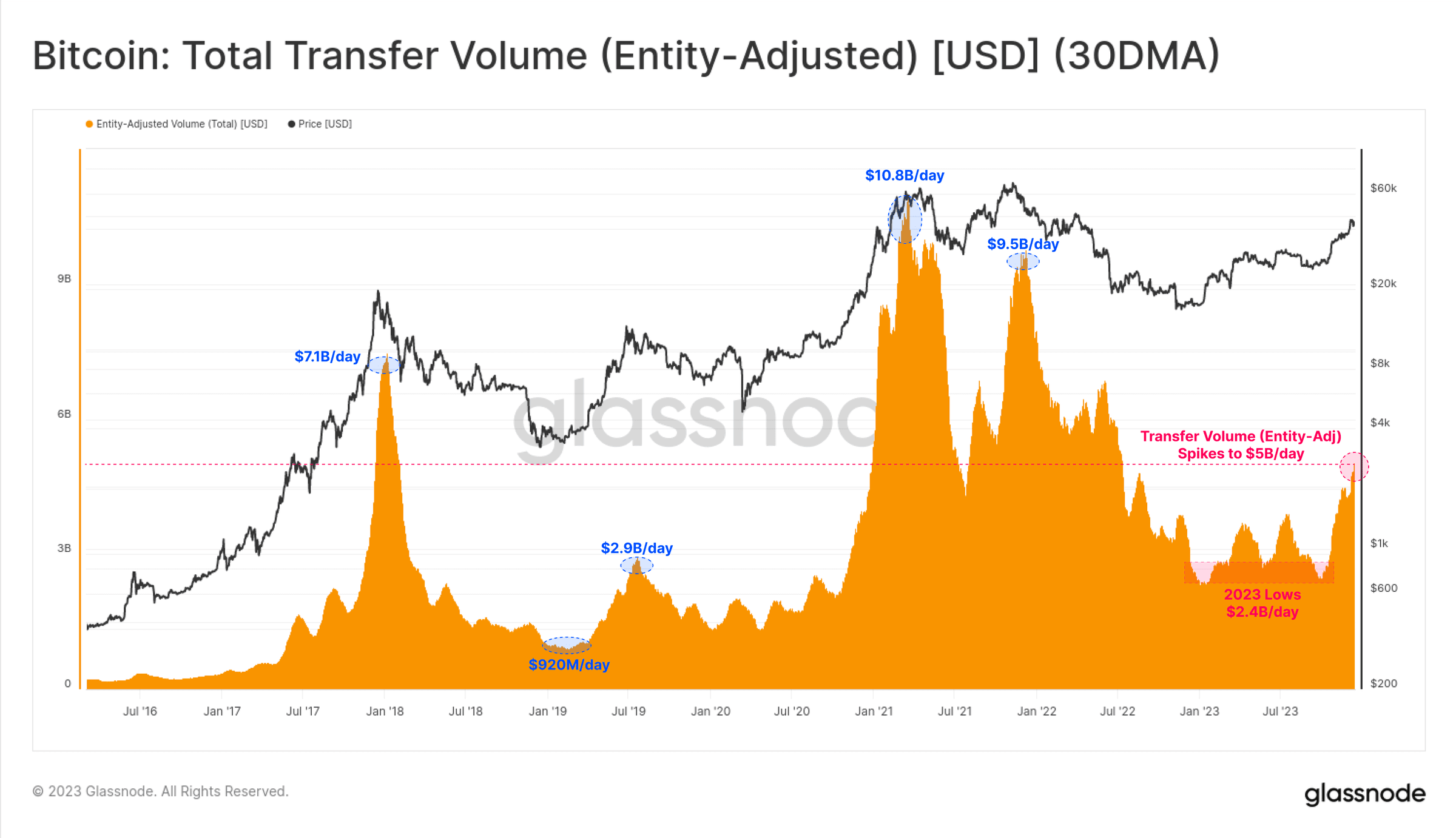

Aparecen el volumen de transacciones, el crecimiento de las tarifas y la inscripción.

Podemos ver que el volumen de operaciones de Bitcoin estaba relativamente estancado antes de octubre, y el aumento en octubre hizo que el volumen de operaciones de Bitcoin se duplicara de 2.400 millones de dólares por día a más de 5.000 millones de dólares por día. Este es el primer aumento desde junio de 2022, el nivel más alto desde el mes pasado. . Esto nos demuestra una vez más que "octubre es una especie de cambio de fase en el mercado".

Figura 9: Bitcoin: Volumen total de transacciones (ajustado por entidad) (EMA de 30 días)

Figura 9: Bitcoin: Volumen total de transacciones (ajustado por entidad) (EMA de 30 días)

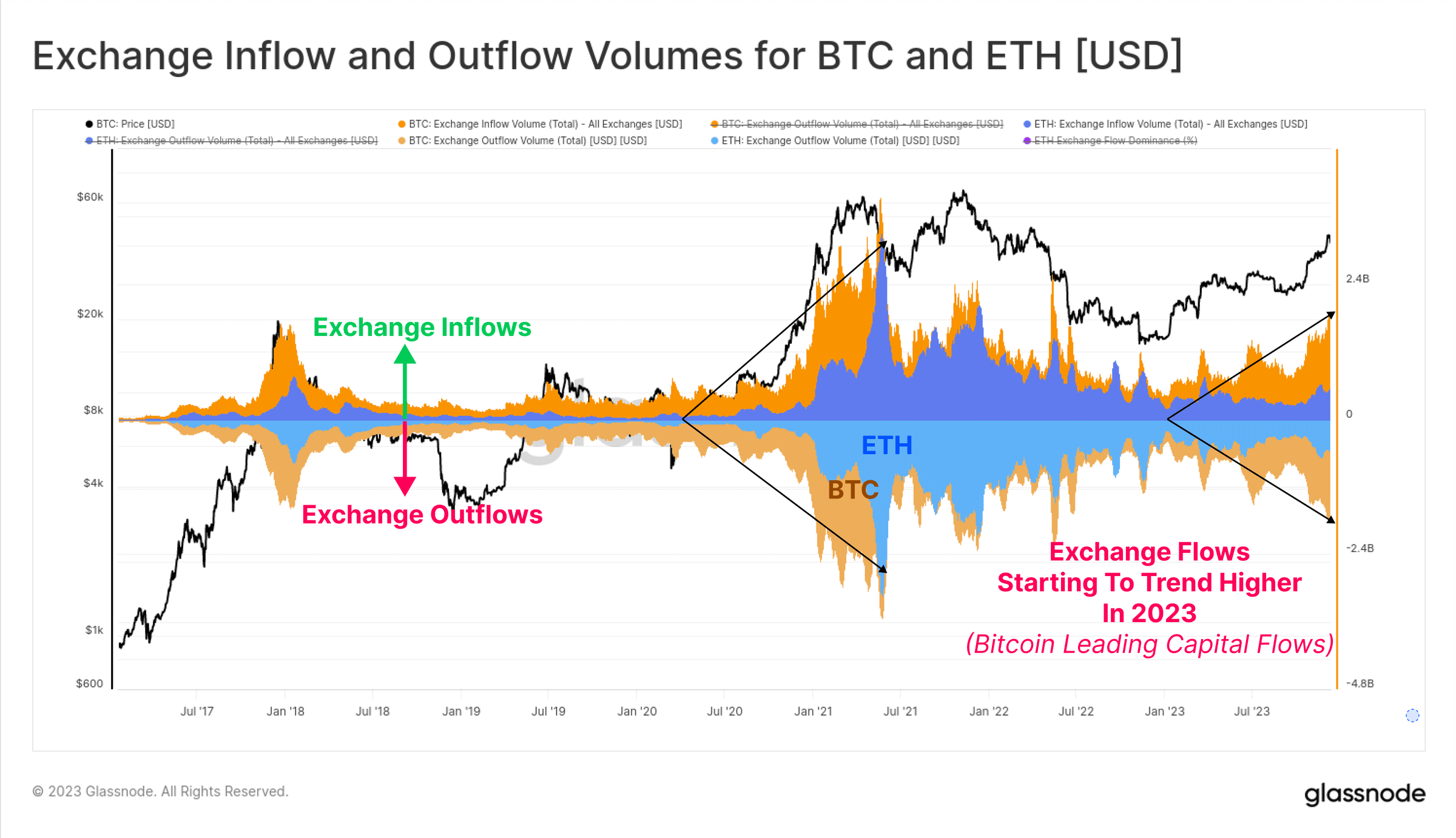

Las entradas y salidas de las plataformas comerciales aumentaron para Bitcoin y Ethereum en 2023, lo que indica un mayor interés en el comercio al contado. En particular, el volumen de transacciones de Bitcoin está creciendo significativamente más rápido que el volumen de transacciones de Ethereum, lo que es consistente con las observaciones del creciente dominio de Bitcoin. Lo que vemos a menudo después de un mercado bajista prolongado es que Bitcoin saca la confianza de los inversores del estancamiento, y el siguiente gráfico ayuda a visualizar este fenómeno.

Figura 10: Entradas y salidas de las plataformas comerciales de Bitcoin y Ethereum

Figura 10: Entradas y salidas de las plataformas comerciales de Bitcoin y Ethereum

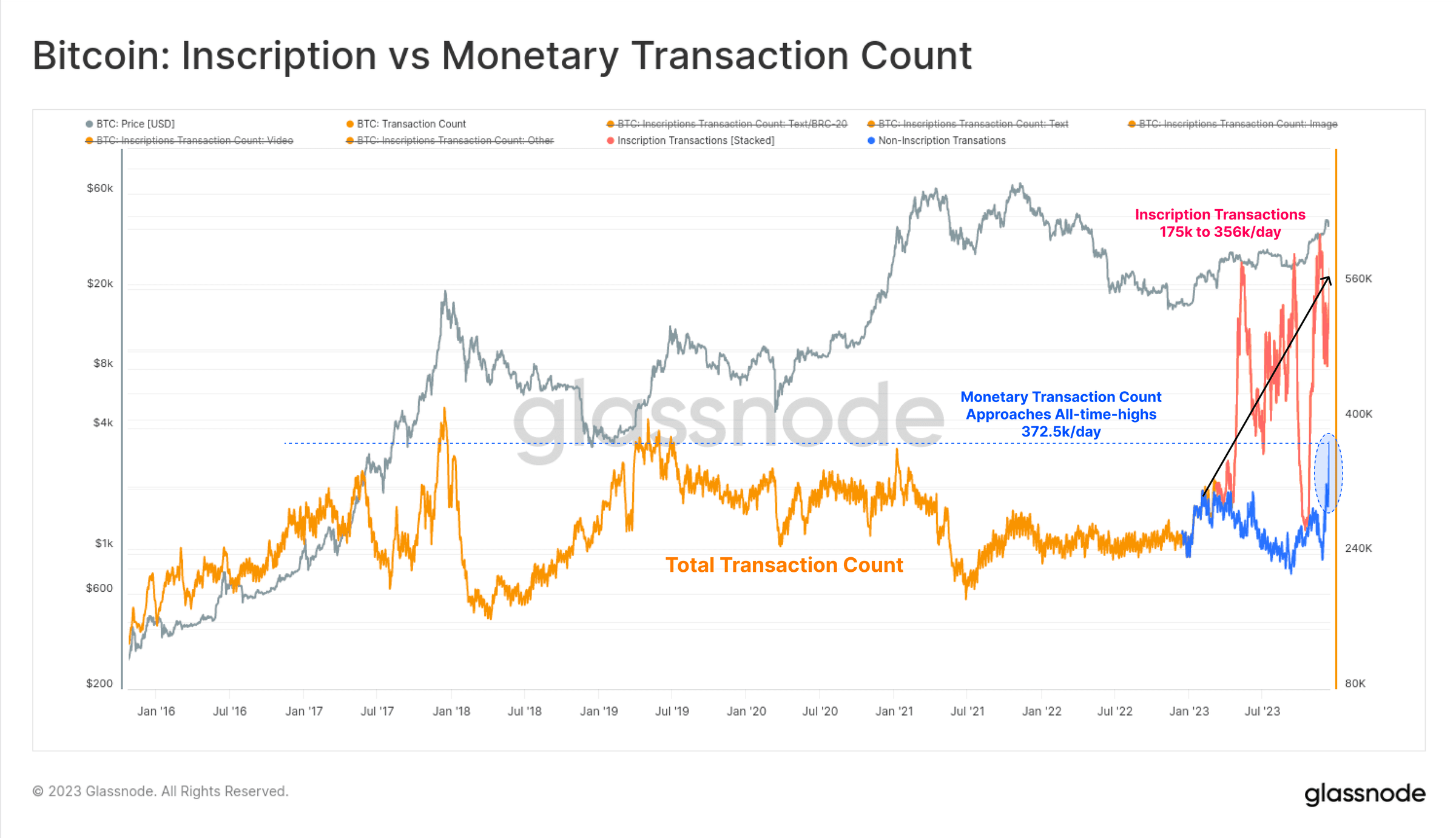

En 2023, el número de transacciones de Bitcoin alcanzó un máximo histórico, principalmente debido a la aparición de los Ordinales y las Inscripciones. Estas transacciones incorporan datos como archivos de texto e imágenes en la parte de la firma de la transacción.

Por tanto, ahora podemos evaluar dos tipos de transacciones de Bitcoin:

(Naranja) Recuento total de transacciones (sin filtrar).

(Azul) El volumen de transacciones de Bitcoin ha alcanzado un máximo de varios años, casi alcanzando un máximo histórico de 372.500 transacciones/día.

(Rojo) El comercio de inscripción agrega entre 175.000 y 356.000 transacciones adicionales por día a las transacciones de Bitcoin.

Figura 11: Bitcoin: inscripción versus volumen de transacciones de Bitcoin

Figura 11: Bitcoin: inscripción versus volumen de transacciones de Bitcoin

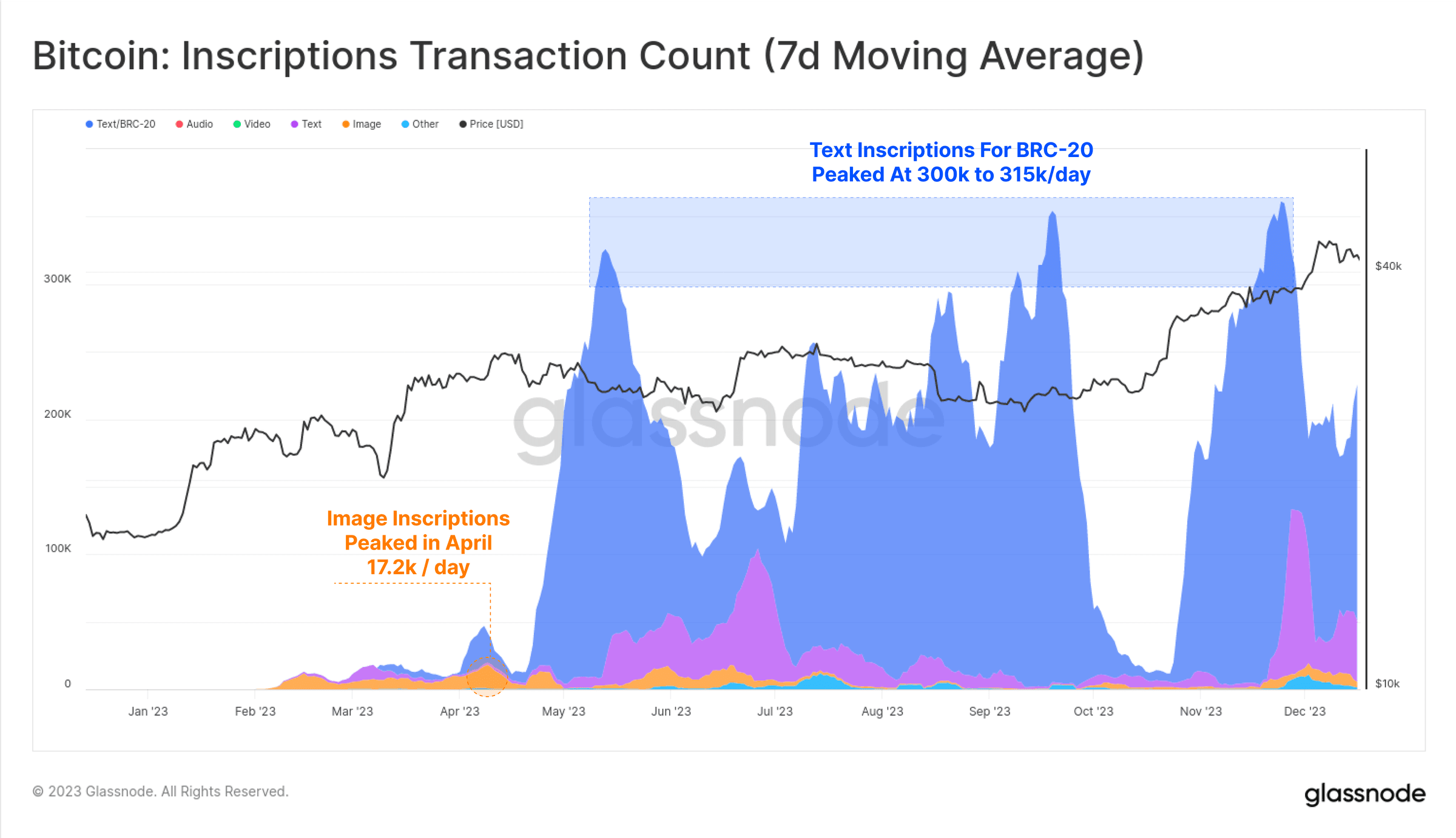

La gran mayoría de las inscripciones tienden a estar basadas en texto, relacionadas con un nuevo estándar de activos (azul) llamado BRC-20. En su punto máximo, el número de transacciones de inscripciones diarias en la cadena Bitcoin superó las 300.000, superando con creces el pico de abril de 172.000 por día para las inscripciones basadas en imágenes (naranja) (las imágenes son más grandes, por lo que a medida que aumentan las tarifas, el costo es mayor).

Figura 12: Bitcoin: Número de transacciones de inscripción (promedio móvil de 7 días)

Figura 12: Bitcoin: Número de transacciones de inscripción (promedio móvil de 7 días)

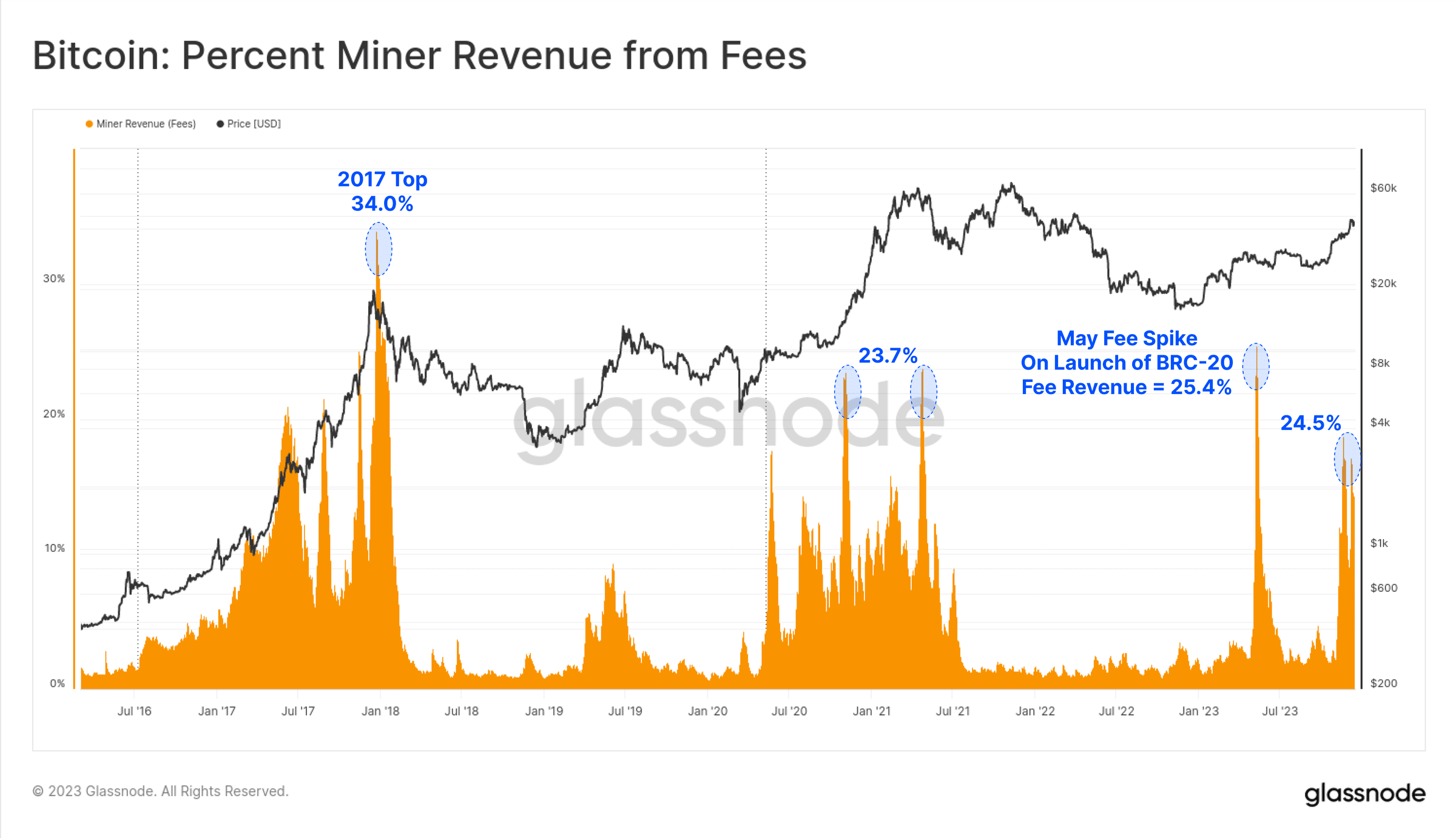

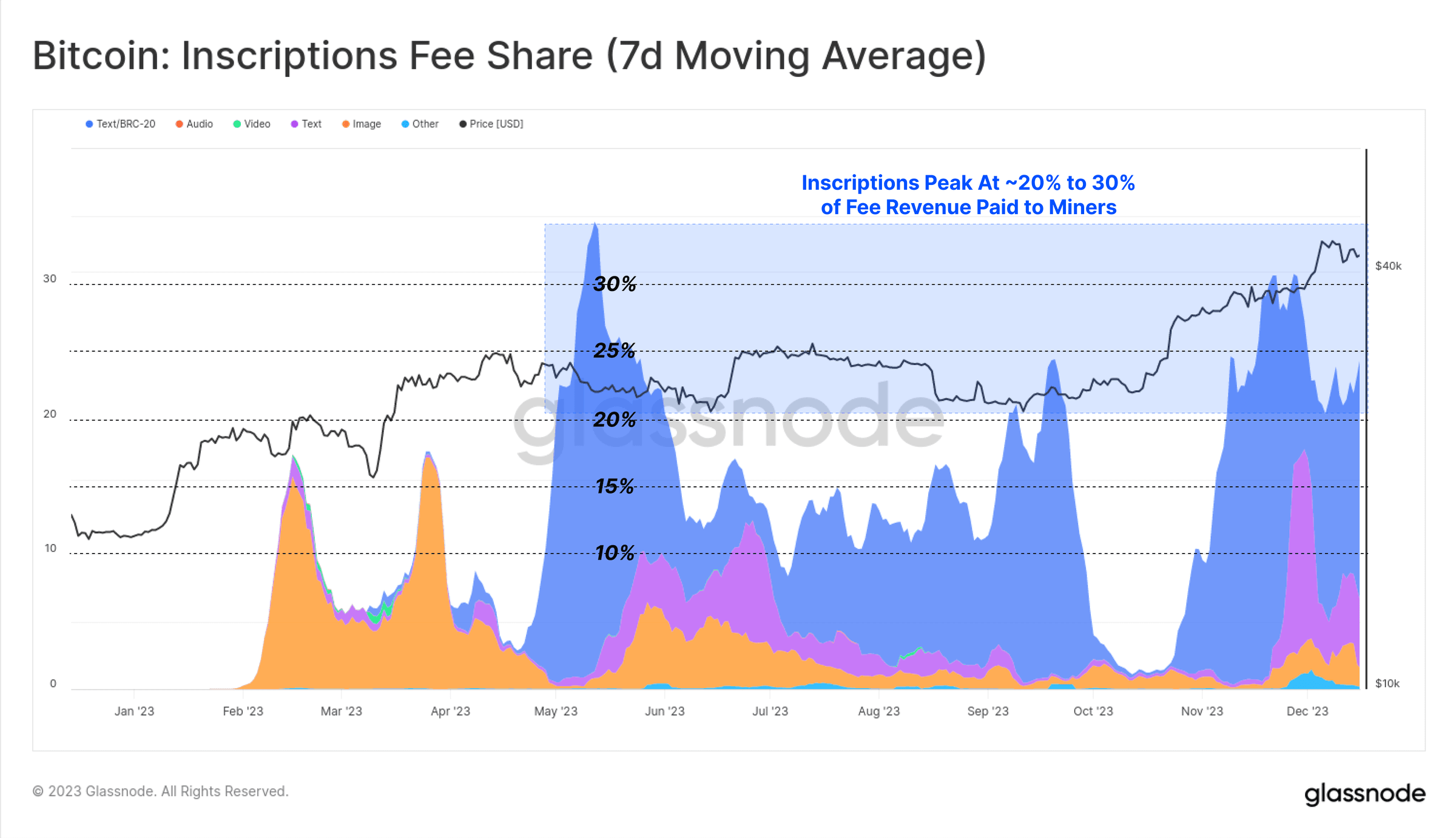

Inscription, el nuevo comprador de espacio de bloques de Bitcoin, ha dado a los mineros un aumento significativo en los ingresos por comisiones, y en 2023 varios bloques pagarán más que la recompensa del bloque de 6,25 BTC. Ha habido dos aumentos importantes de tarifas este año, y las tarifas ahora representan aproximadamente una cuarta parte de los ingresos de los mineros. Esto es comparable a las fases de euforia de los mercados alcistas de 2017 y 2021.

Figura 13: Proporción de ingresos por comisiones de los mineros

Figura 13: Proporción de ingresos por comisiones de los mineros

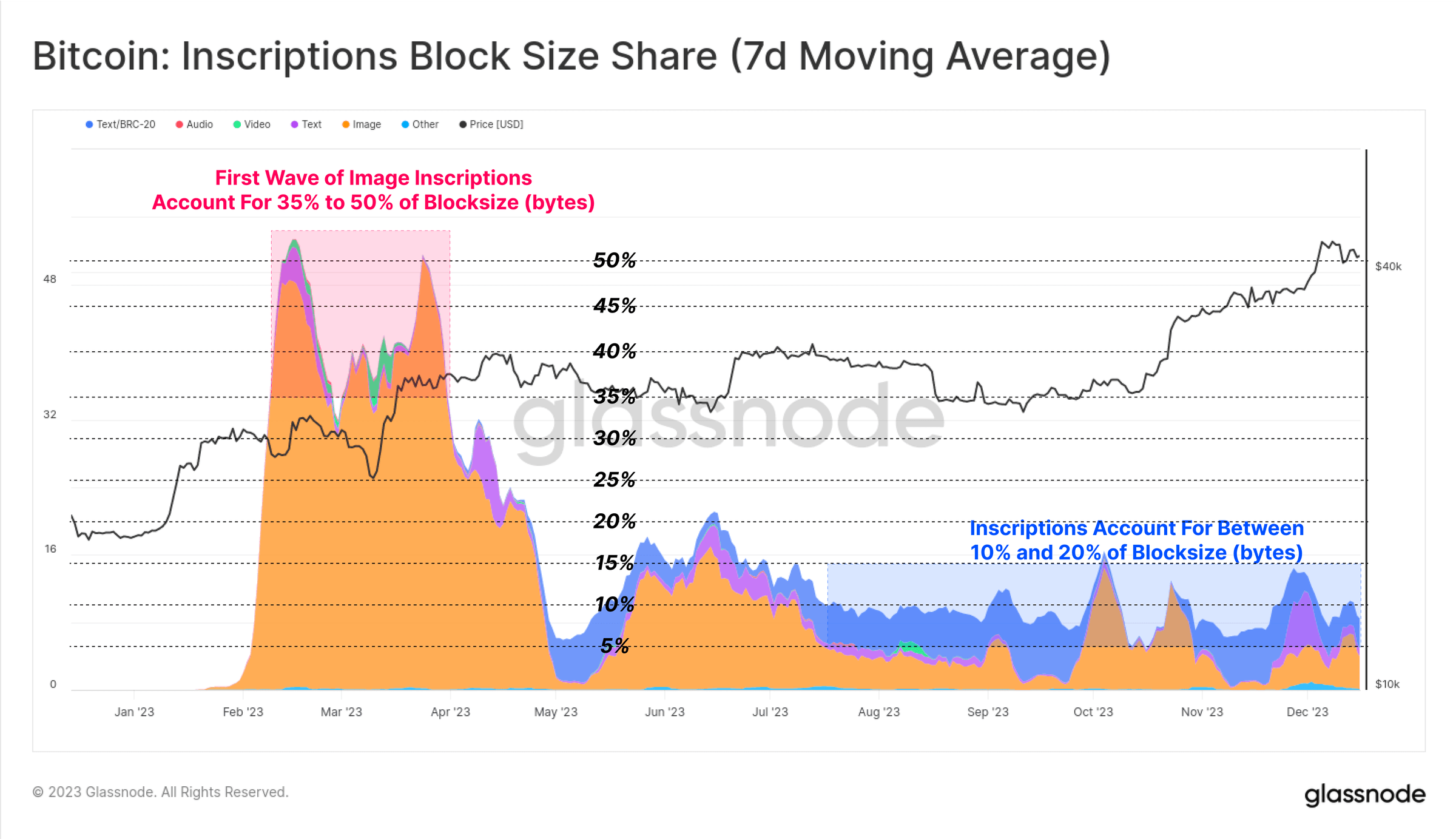

Curiosamente, si bien el volumen de transacciones de inscripción representa aproximadamente el 50% de las transacciones confirmadas, sorprendentemente solo ocupan entre el 10% y el 15% del espacio del bloque. Esto se debe a archivos de texto más pequeños y al descuento de datos con SegWit.

Figura 14: Bitcoin: Relación de tamaño de bloque de inscripción (promedio móvil de 7 días)

Figura 14: Bitcoin: Relación de tamaño de bloque de inscripción (promedio móvil de 7 días)

Este año, Inscription contribuyó entre el 15% y el 30% de los ingresos totales por tarifas de transacciones mineras. Esto representa intuitivamente las características del descuento de datos de SegWit, donde las transacciones de inscripción consumen una pequeña porción del espacio del bloque (en bytes), pagando una proporción significativa de las tarifas, pero también representan aproximadamente la mitad de todas las transacciones confirmadas.

De hecho, los descuentos de datos de Inscription y SegWit permiten a los mineros colocar más transacciones en el mismo bloque máximo y así pagar más. Si la demanda del mercado de inscripciones persiste, puede mejorar los rendimientos de los mineros, especialmente ahora que se acerca el cuarto halving.

Figura 15: Bitcoin: participación en la tarifa de inscripción (promedio móvil de 7 días)

Figura 15: Bitcoin: participación en la tarifa de inscripción (promedio móvil de 7 días)

Ethereum bloqueado en puentes entre cadenas y apostado

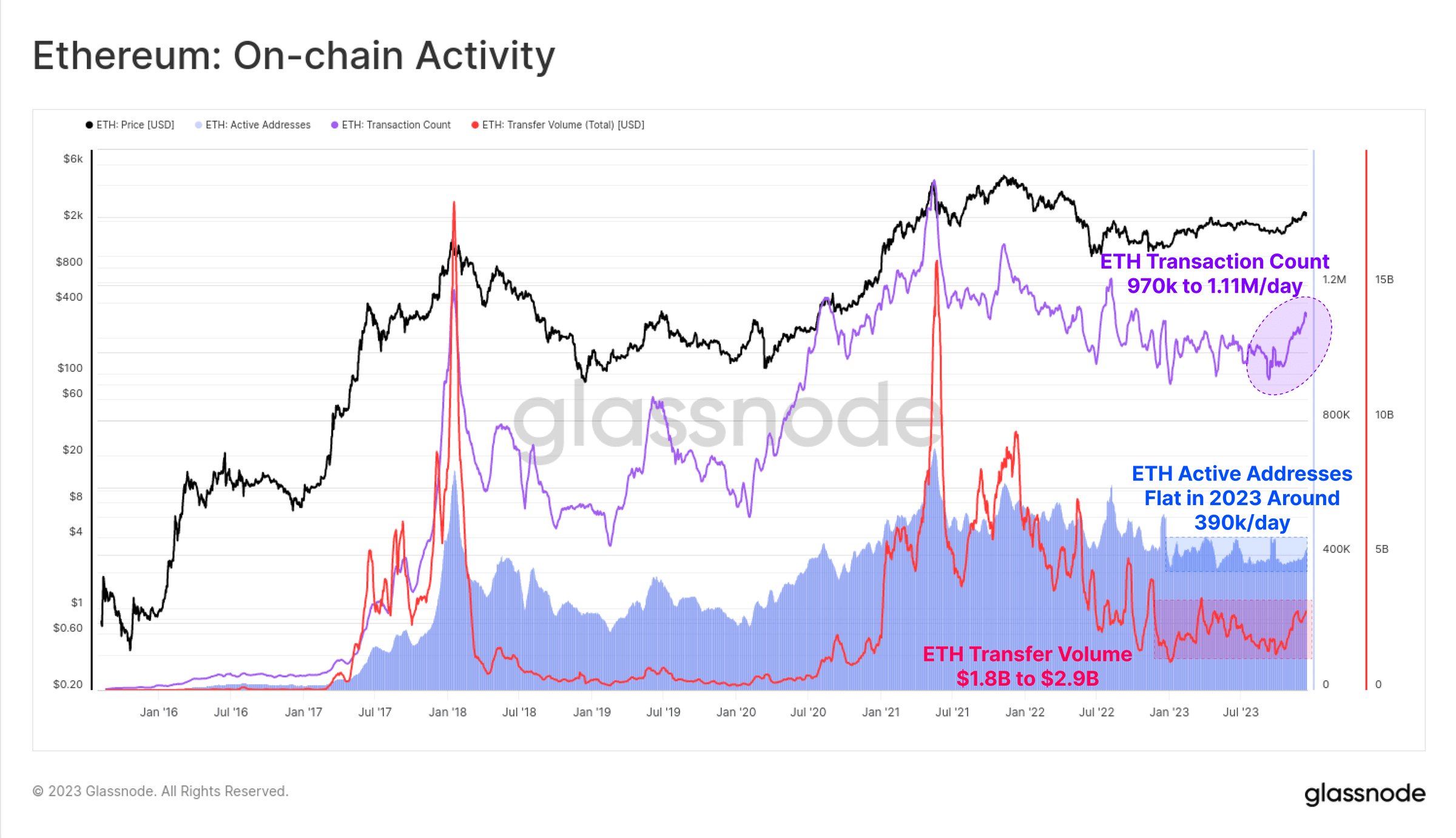

Para Ethereum, la actividad en cadena ha sido un poco moderada este año, y octubre sirvió una vez más como un punto de inflexión notable.

Las direcciones activas en la cadena son relativamente estables, alrededor de 390.000/día

El volumen de transacciones aumentó recientemente de 970.000 transacciones/día a 1,11 millones de transacciones/día.

El volumen de operaciones de ETH ha aumentado de $1.8 mil millones/día a $2.9 mil millones/día

Figura 16: Ethereum: actividad en cadena

Figura 16: Ethereum: actividad en cadena

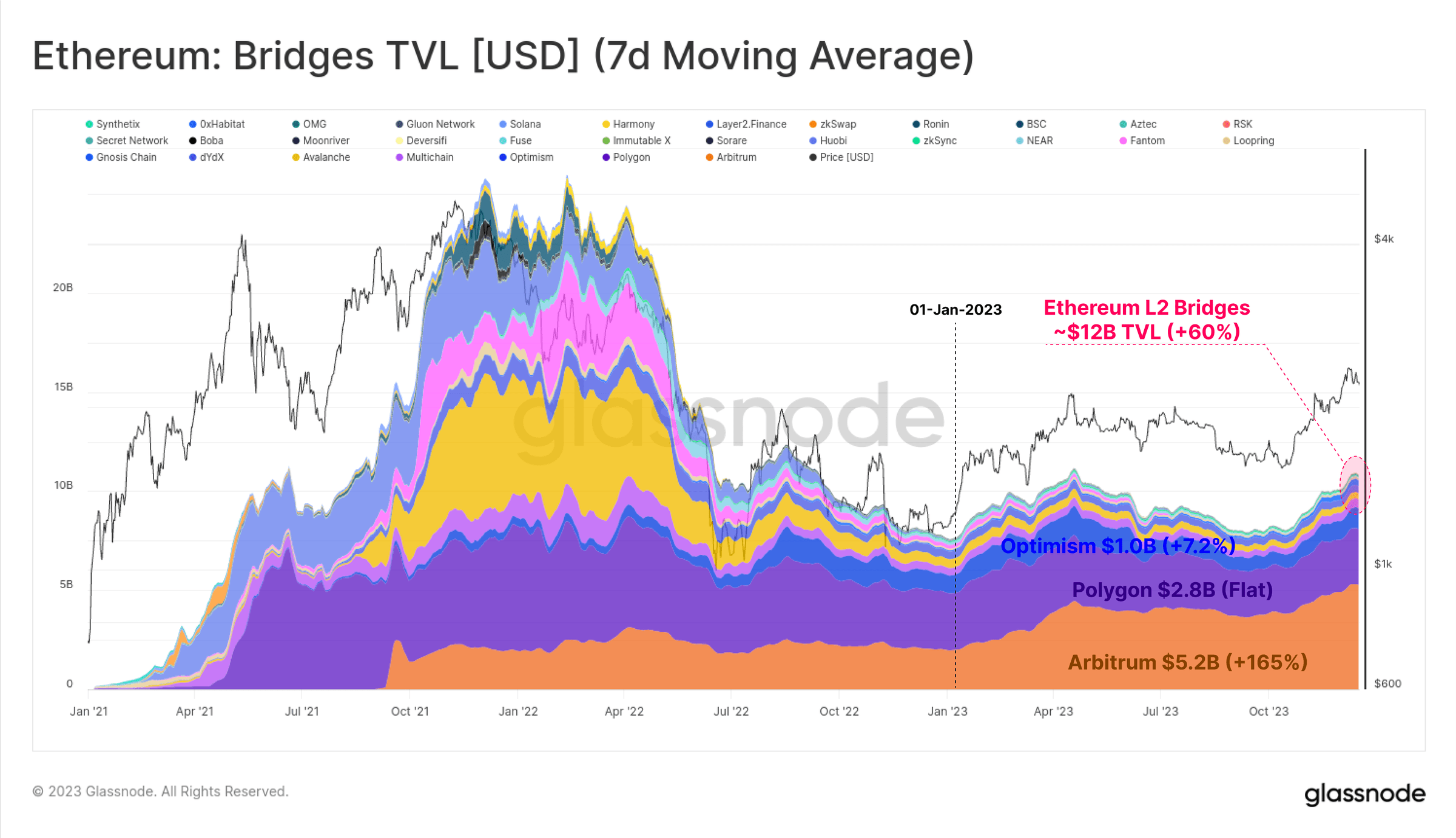

Si bien el rendimiento del precio de ETH va por detrás del de la mayoría de los activos digitales, su ecosistema continúa expandiéndose, madurando y desarrollándose. En particular, el valor total bloqueado en la cadena de bloques de Capa 2 en expansión aumentó en un 60%, con más de $12 mil millones bloqueados en puentes entre cadenas.

Estas cadenas L2 buscan expandir el espacio de bloques de Ethereum mientras anclan sus datos y resultados de cálculo en la cadena principal de Ethereum para mantener su seguridad.

Figura 17: Ethereum: activos bloqueados en un puente entre cadenas (promedio móvil de 7 días)

Figura 17: Ethereum: activos bloqueados en un puente entre cadenas (promedio móvil de 7 días)

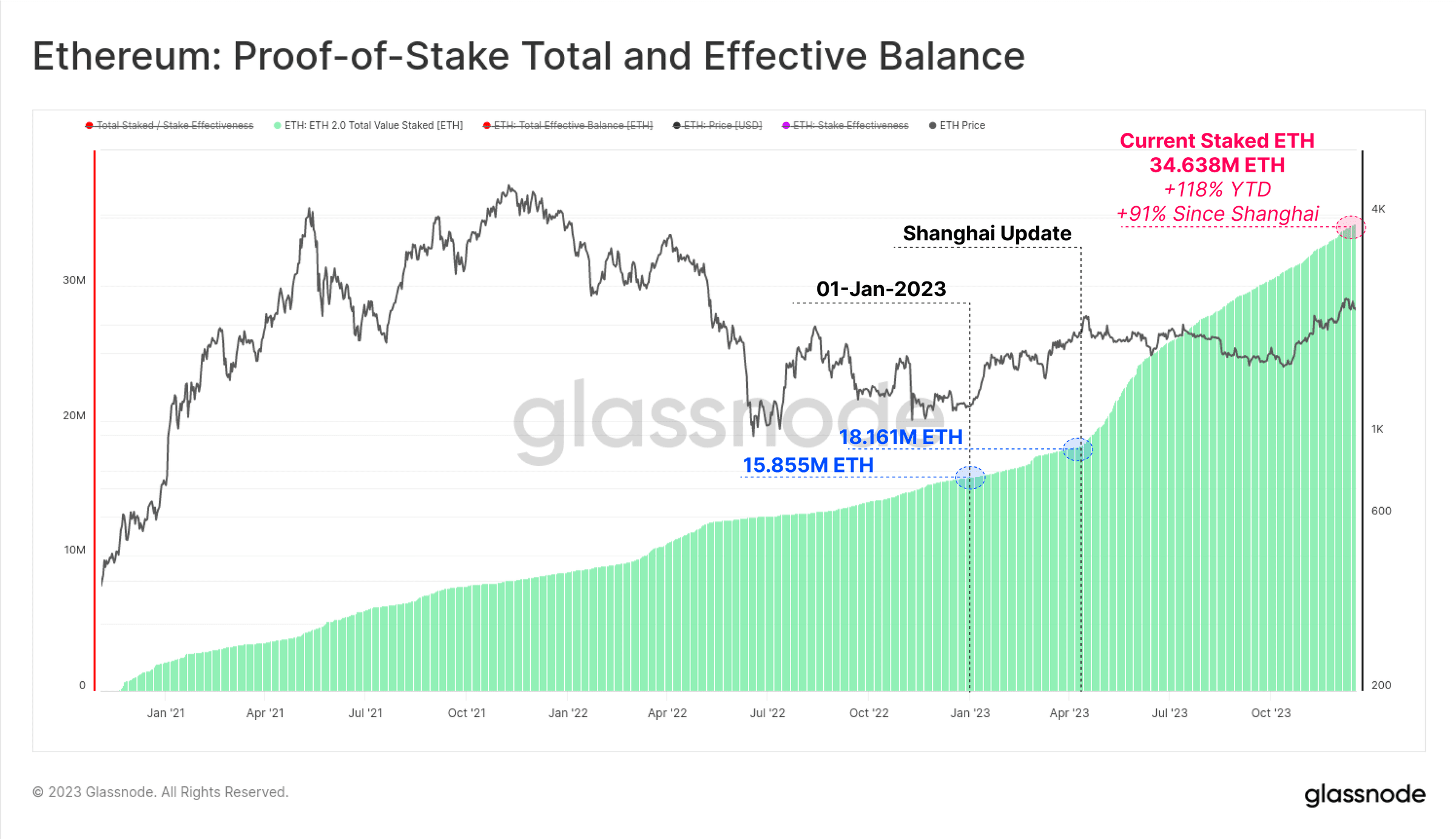

Otra área de crecimiento clave para Ethereum es la cantidad total de ETH apostada a través de PoS. Desde 2023, la cantidad de ETH prometidos ha aumentado en un 119%, y la cantidad de ETH actualmente bloqueada en el acuerdo de promesa ha superado los 34,638 millones. La actualización de Shanghai también se lanzó con éxito en abril, lo que permitió a los participantes retirar efectivo por primera vez desde el lanzamiento de Beacon Chain en diciembre de 2020 y reorganizar los proveedores de apuestas de liquidez.

Figura 18: Ethereum: saldo total de compromiso efectivo de PoS

Figura 18: Ethereum: saldo total de compromiso efectivo de PoS

Bitcoin es mayormente rentable

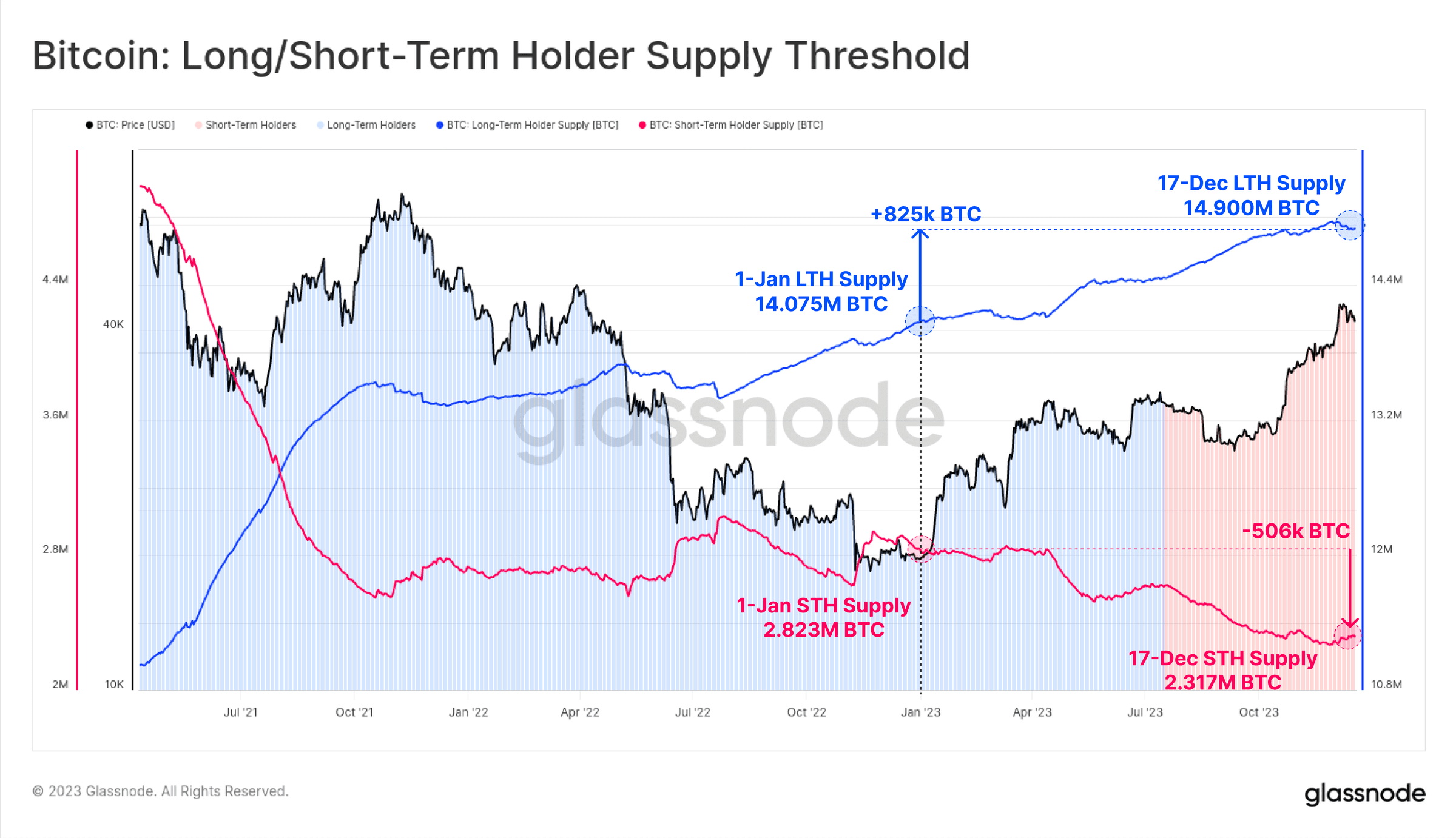

Aunque el desempeño del precio de Bitcoin tiene a muchas personas listas para moverse, una gran parte de Bitcoin permanece inactiva y alcanza un estado de tenencia a largo plazo en las billeteras de los inversores. Del suministro circulante total de 19.574 millones de BTC, más de 14,9 millones (76,1%) se mantienen fuera de las bolsas y no se han comercializado durante más de 155 días, un aumento de 825.000 BTC en lo que va del año. Esto también lleva el suministro de los titulares a corto plazo a un mínimo histórico de 2,317 millones de BTC.

Figura 19: Bitcoin: oferta de tenedores largos/cortos

Figura 19: Bitcoin: oferta de tenedores largos/cortos

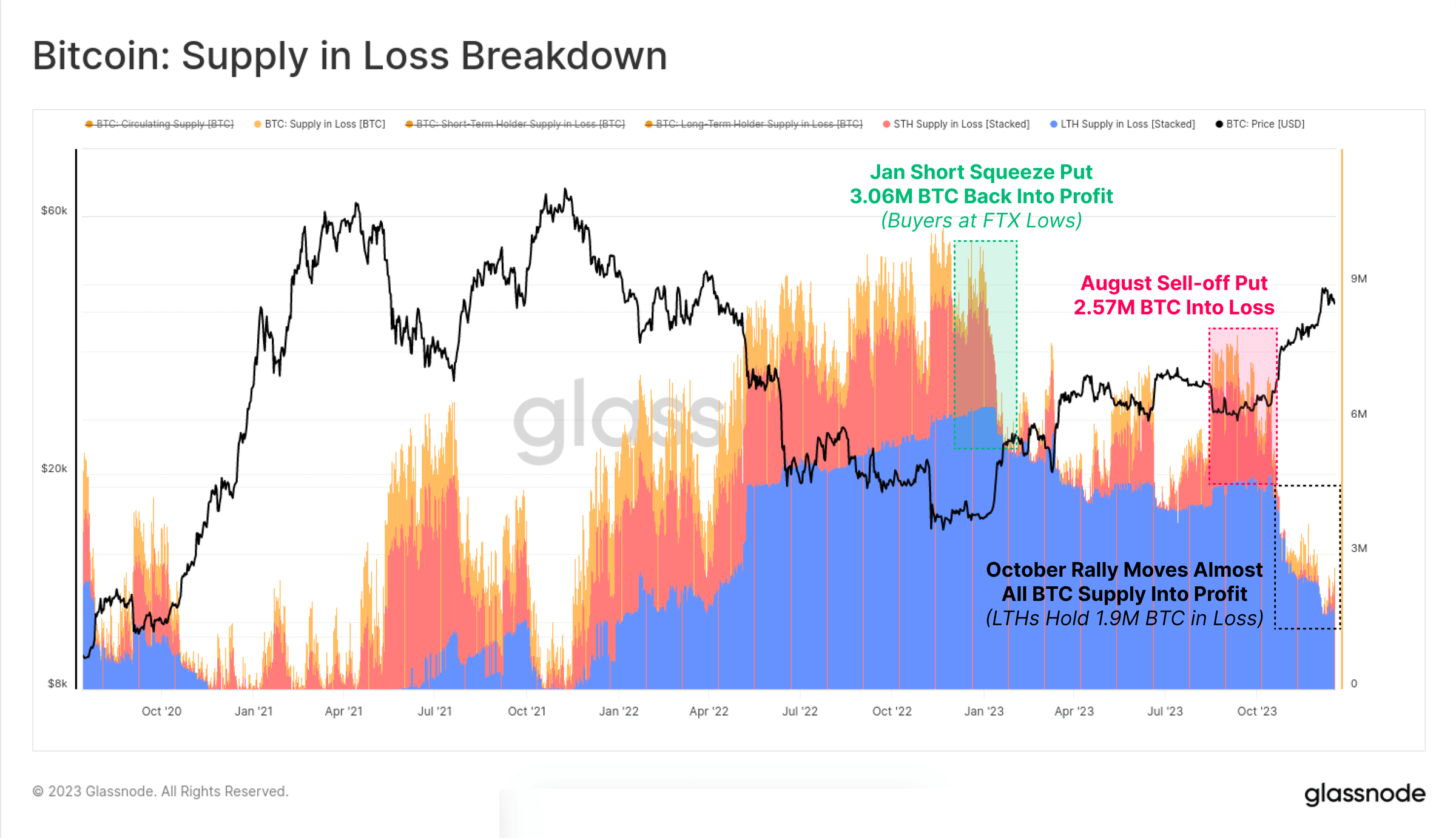

A medida que el mercado se recupera, la gran mayoría de los activos de los inversores han vuelto a ser "rentables", ya sea debido a las operaciones o a que los precios suben por encima del costo subyacente. El siguiente gráfico muestra cómo la cantidad total de activos "perdedores" se ha reducido a alrededor de 1,9 millones de BTC, la mayoría de los cuales están en manos de tenedores a largo plazo que compraron cerca de los máximos de 2021.

Figura 20: Bitcoin: un activo en estado de pérdida

Figura 20: Bitcoin: un activo en estado de pérdida

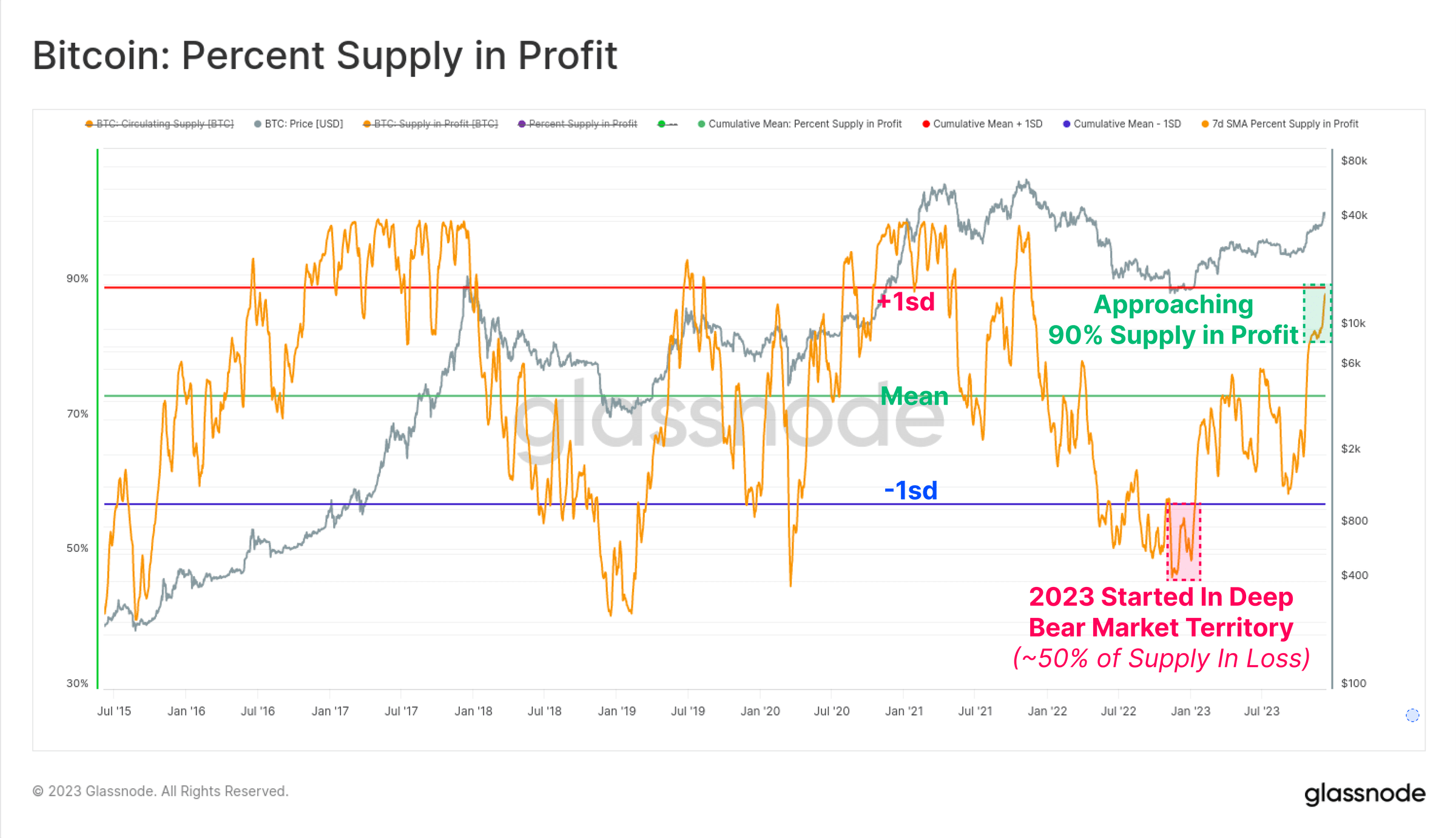

La otra cara de la moneda es que el repunte de octubre ha elevado la proporción de oferta “rentable” por encima de los promedios históricos, a más del 90% de la oferta circulante. Con más del 50% de la oferta en números rojos a principios de 2023, se trata de una de las recuperaciones más rápidas de la historia (solo superada por el repunte de 2019).

Figura 21: Bitcoin: proporción de oferta "rentable"

Figura 21: Bitcoin: proporción de oferta "rentable"

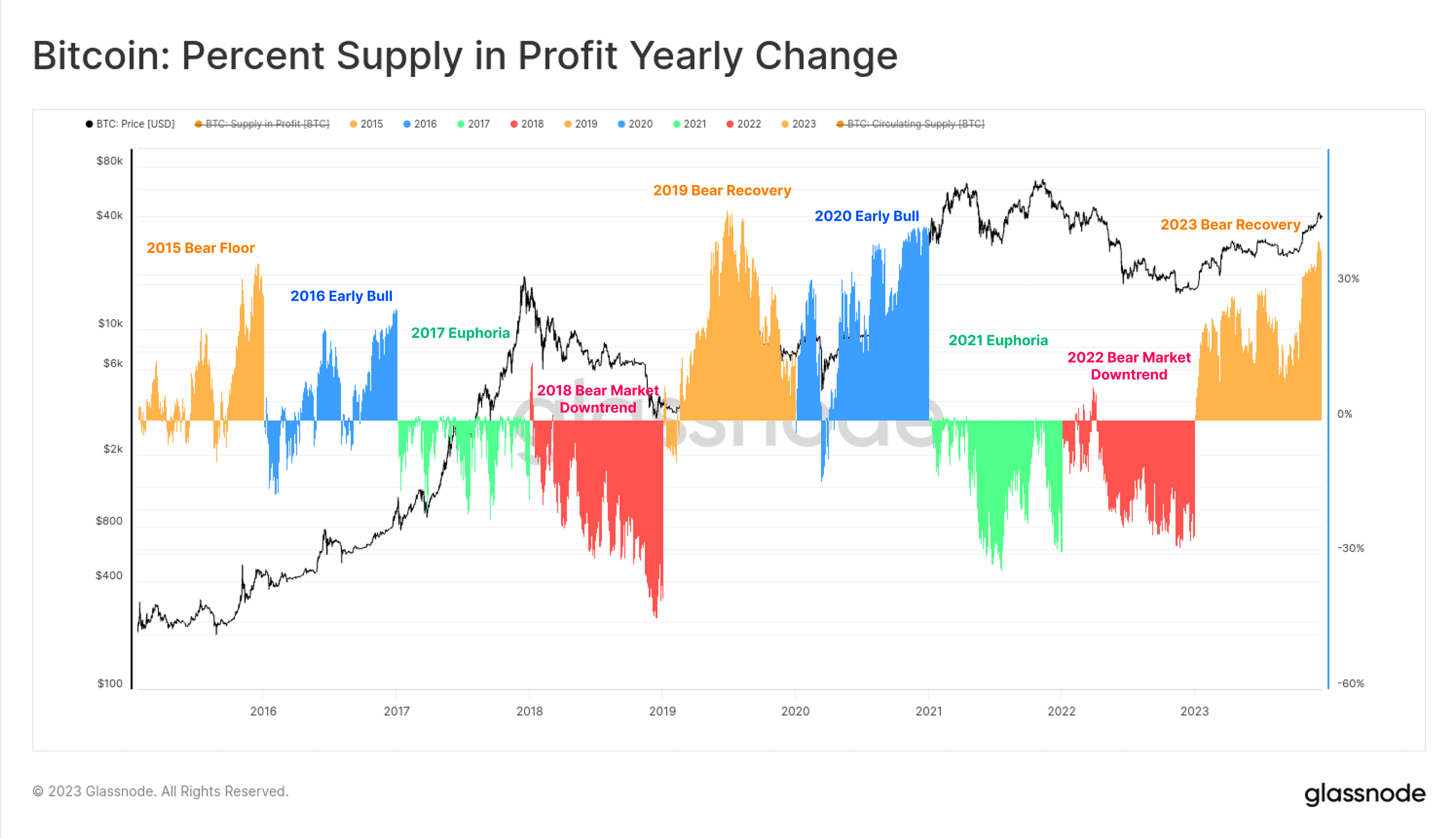

El siguiente cuadro proporciona una representación visual del cambio porcentual de la oferta de ganancias cada año desde 2015. Aunque el desglose por año no es del todo apropiado, el ciclo de cuatro años de Bitcoin nos permite descubrir algunos patrones interesantes:

(Naranja) Fase de recuperación/mercado bajista, a medida que Bitcoin capitula y se vende cerca de sus mínimos, una gran cantidad de Bitcoins vuelven a ser rentables, con el mayor aumento en la oferta de ganancias.

(Azul) Mercado alcista temprano, una tendencia alcista hace que la mayoría de los activos sean rentables y suban a nuevos máximos.

(Verde) Corrida alcista eufórica en la última etapa, el mercado está en niveles ATH, todas las monedas ya son rentables y el mercado está a punto de agotarse.

(Rojo) Un mercado bajista importante después de un máximo del mercado, con grandes cantidades de activos cayendo en números rojos.

Aunque su estructura es simple, el marco muestra similitudes entre los avances realizados hasta la fecha en 2015-16, 2019-20 y 2023.

Figura 22: Proporción de suministro rentable por año

Figura 22: Proporción de suministro rentable por año

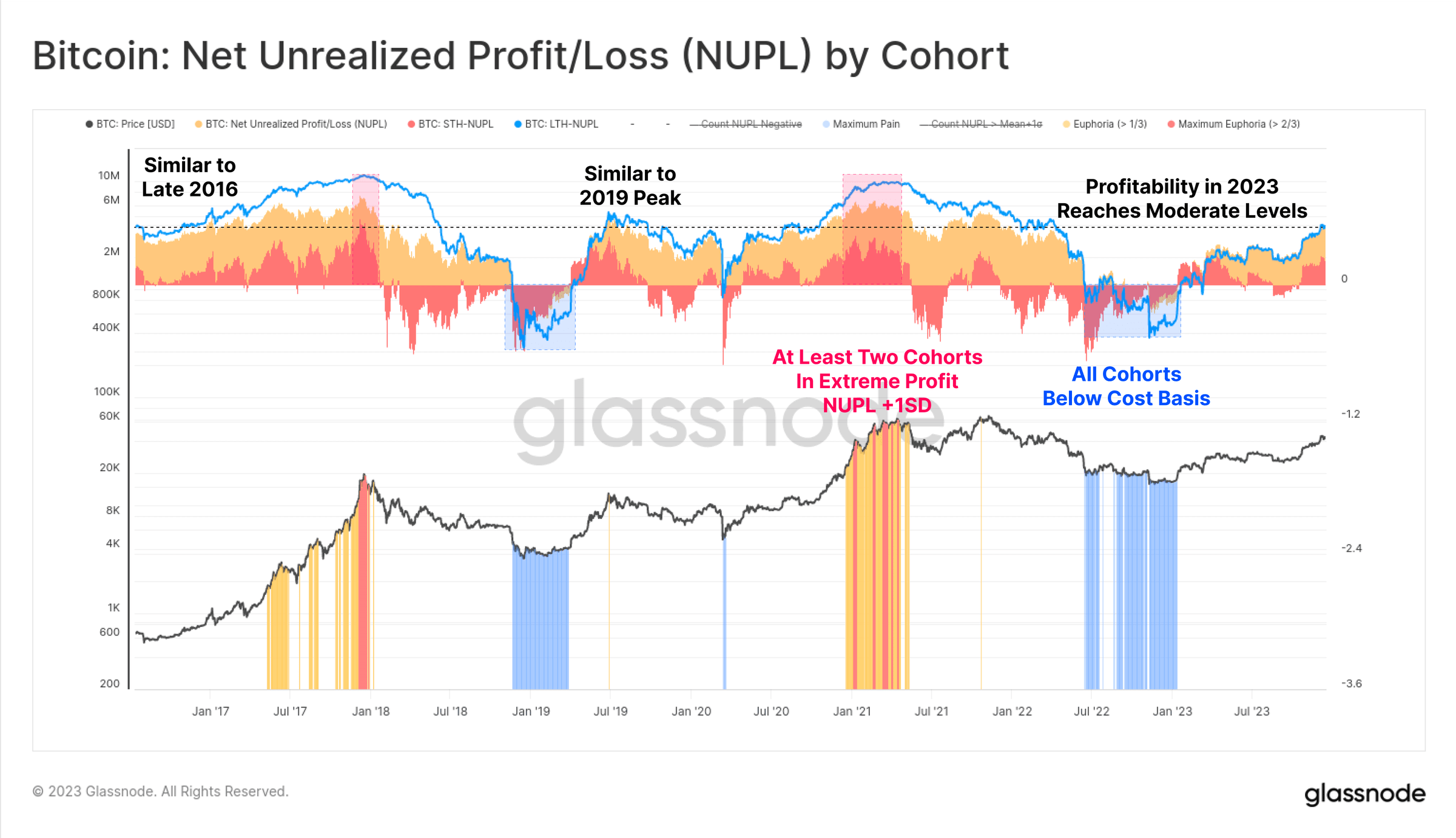

Por último, podemos hablar de la rentabilidad de los inversores: en 2023, los tenedores ordinarios, a largo plazo y a corto plazo pasarán de condiciones no rentables a condiciones moderadamente rentables. Las métricas NUPL para cada grupo, si bien aún no alcanzan máximos interesantes, son significativamente más altas que los niveles de costos base de sus respectivos grupos.

Figura 23: Ganancias y pérdidas no realizadas por grupo

Figura 23: Ganancias y pérdidas no realizadas por grupo

El mercado de derivados vencidos

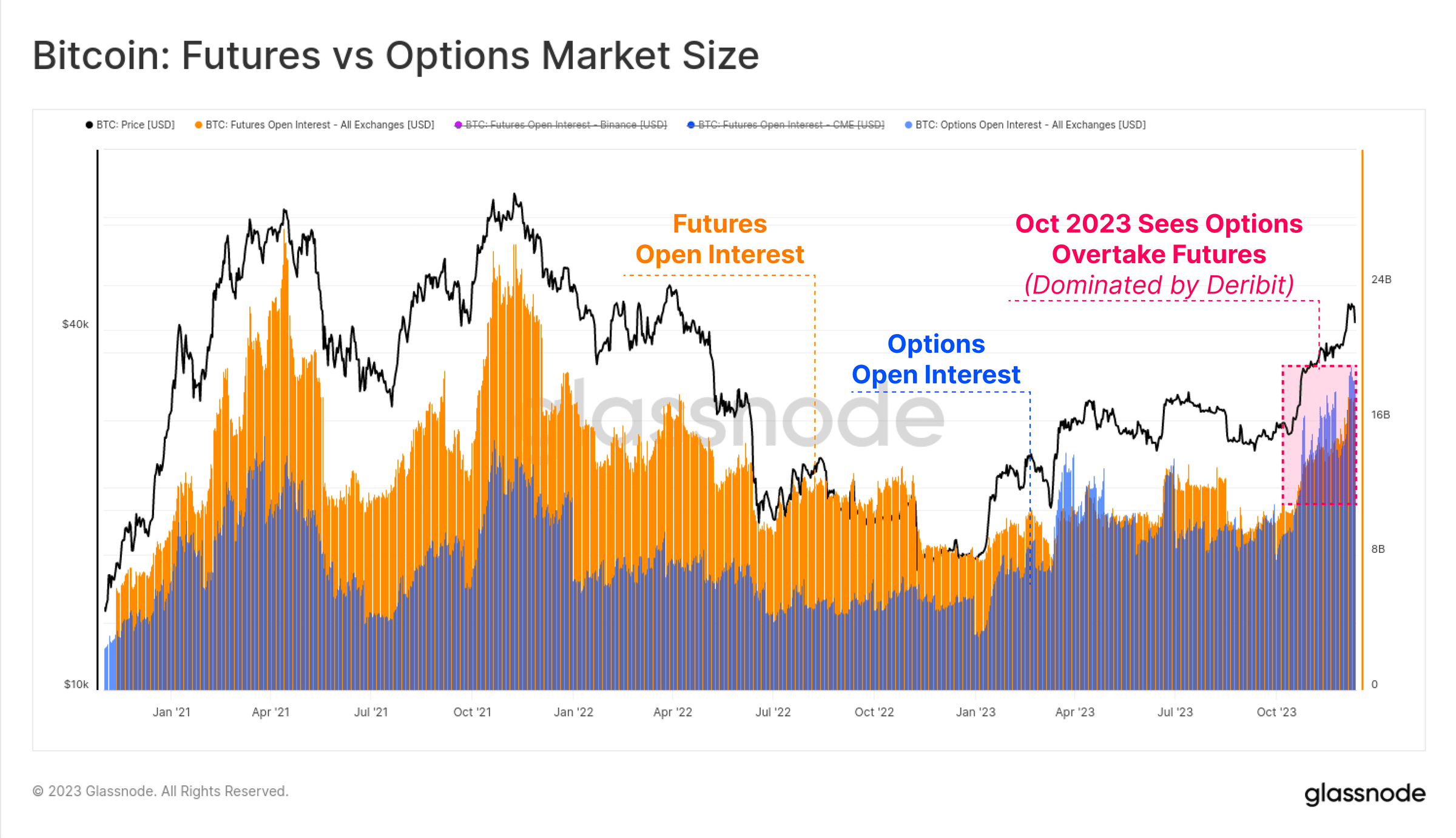

Una característica sorprendente del ciclo 2020-23 es que los mercados de futuros y opciones se han convertido en el lugar de referencia para la exposición a los precios y la liquidez. 2023 está demostrando ser un año importante en este desarrollo, ya que el interés abierto del mercado de opciones ha crecido hasta rivalizar o superar en tamaño al mercado de futuros.

Actualmente, ambos tienen intereses abiertos entre $ 16 mil millones y $ 20 mil millones, y Deribit continúa dominando el espacio de opciones (90%+). Ilustrando el creciente interés en Bitcoin por parte de inversores institucionales, los comerciantes y las posiciones a menudo utilizan el mercado de opciones para implementar estrategias comerciales, de gestión de riesgos y de cobertura más complejas.

Figura 24: Bitcoin: Tamaño del mercado de futuros y opciones

Figura 24: Bitcoin: Tamaño del mercado de futuros y opciones

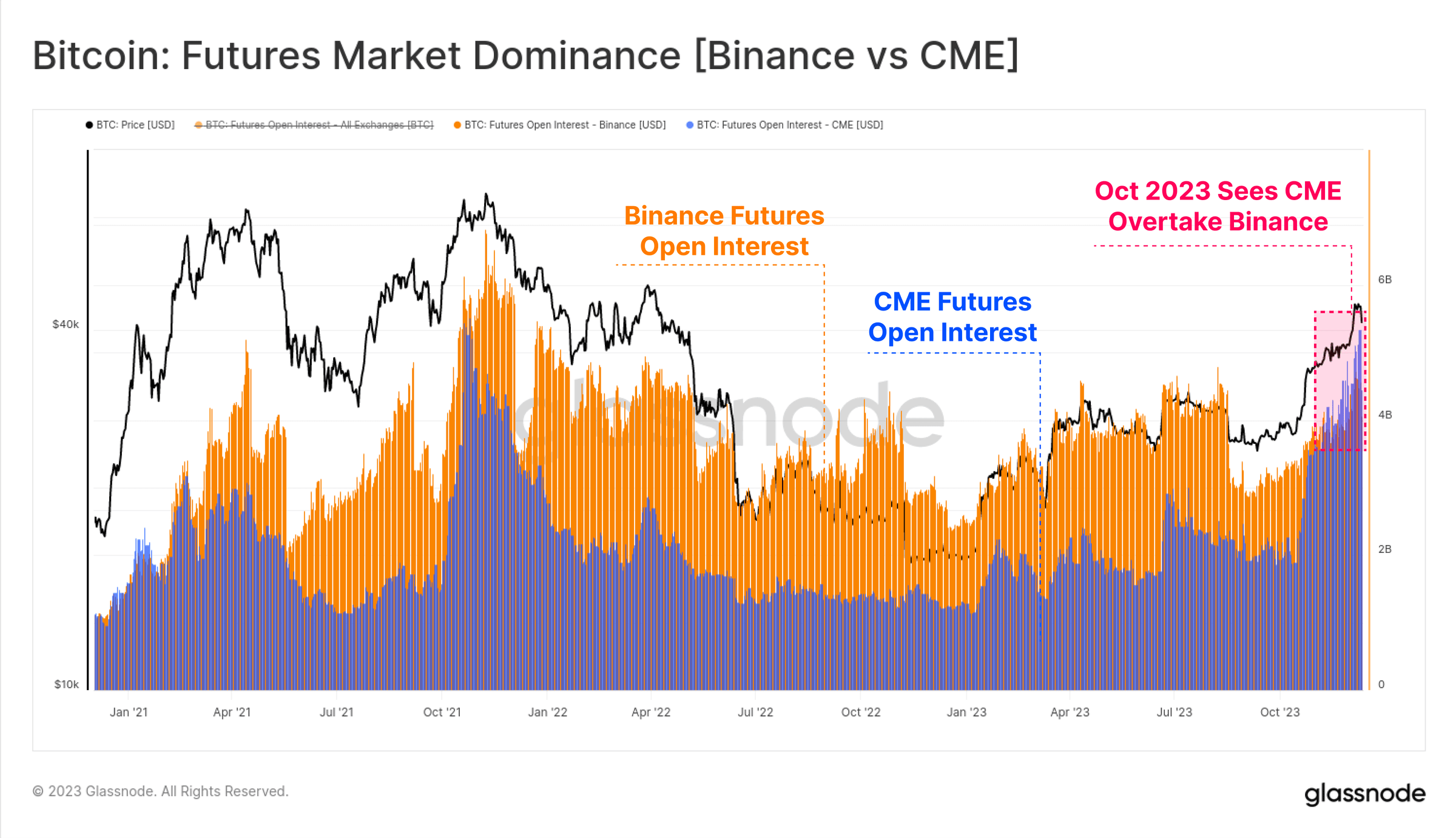

En particular, también ha habido un cambio en el dominio dentro del mercado de futuros, ya que la Bolsa Mercantil de Chicago (CME) regulada tiene más interés abierto que la plataforma de negociación extraterritorial Binance por primera vez en la historia. Octubre parece una vez más ser un momento importante en esta transición, destacando la entrada de capital institucional.

Figura 25: Dominio del mercado de futuros (Binance vs CME)

Figura 25: Dominio del mercado de futuros (Binance vs CME)

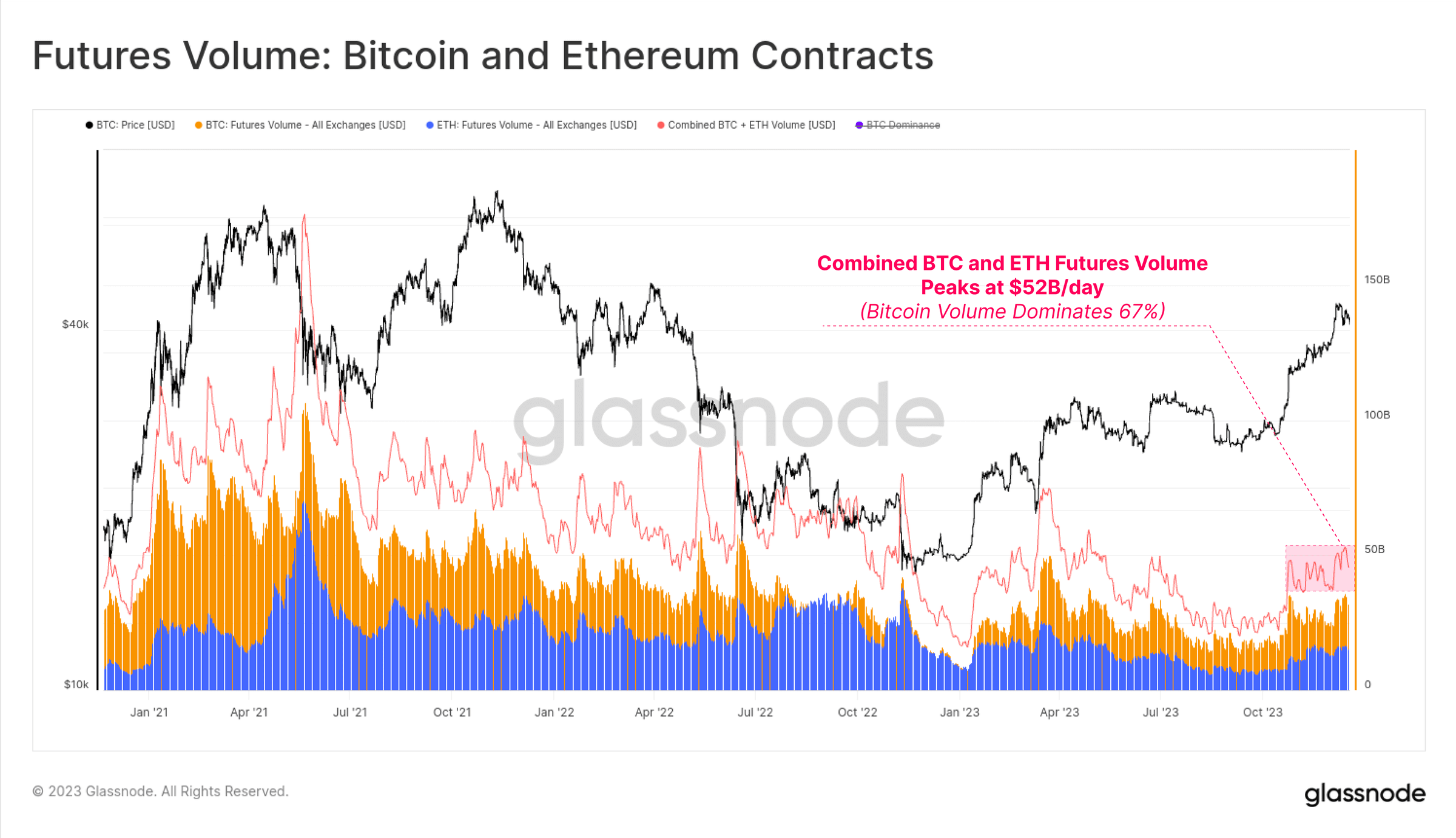

Los volúmenes de negociación de futuros tanto para BTC como para ETH aumentaron en octubre, con un volumen de negociación diario total de 52 mil millones de dólares. Los contratos de Bitcoin representan alrededor del 67% del volumen de operaciones, mientras que los contratos de Ethereum representan el 33%.

Figura 26: Valor de futuros: contratos de Bitcoin y Ethereum

Figura 26: Valor de futuros: contratos de Bitcoin y Ethereum

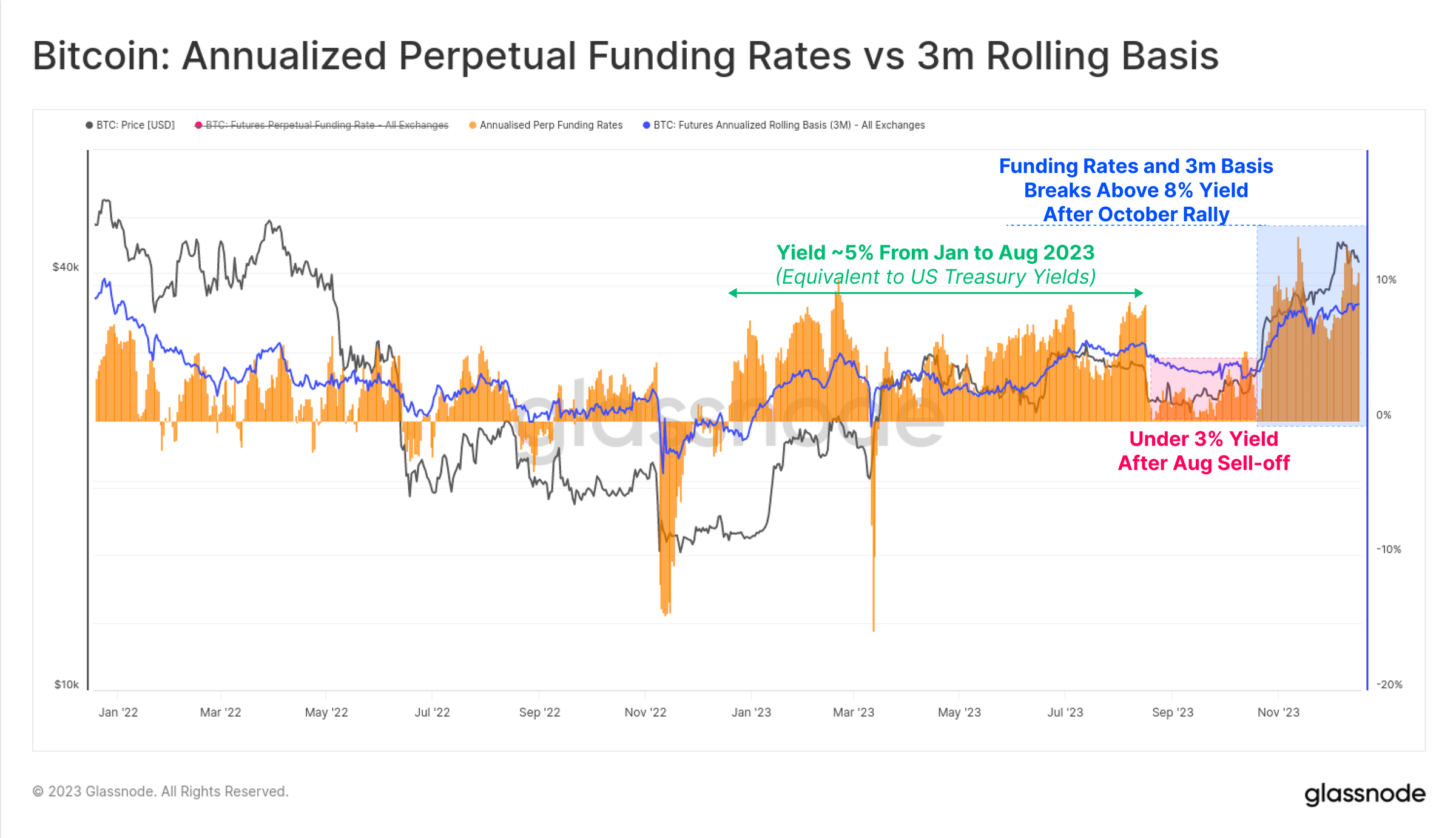

El rendimiento de las opciones de arbitraje a plazo en el mercado de futuros ha pasado por tres etapas diferentes en un año, lo que también cuenta la historia de la entrada de capital en este campo:

De enero a agosto, los rendimientos fluctuaron alrededor del 5%. Esto está en gran medida en línea con los rendimientos de los bonos del Tesoro a corto plazo, lo que hace que el producto sea relativamente poco atractivo dado el riesgo adicional y la complejidad de la operación.

De agosto a octubre, después de una liquidación a 26.000 dólares, los rendimientos estuvieron por debajo del 3% y la volatilidad fue sorprendentemente baja.

Desde octubre, los rendimientos han superado el 8%. Dado que el índice de referencia de futuros se mantiene actualmente 300 puntos básicos por encima de los bonos del Tesoro de EE. UU., el capital de los creadores de mercado ahora tiene impulso para regresar al espacio de los activos digitales.

Figura 27: Bitcoin: tasa de financiación perpetua anualizada frente al punto de referencia móvil de 3 meses

Figura 27: Bitcoin: tasa de financiación perpetua anualizada frente al punto de referencia móvil de 3 meses

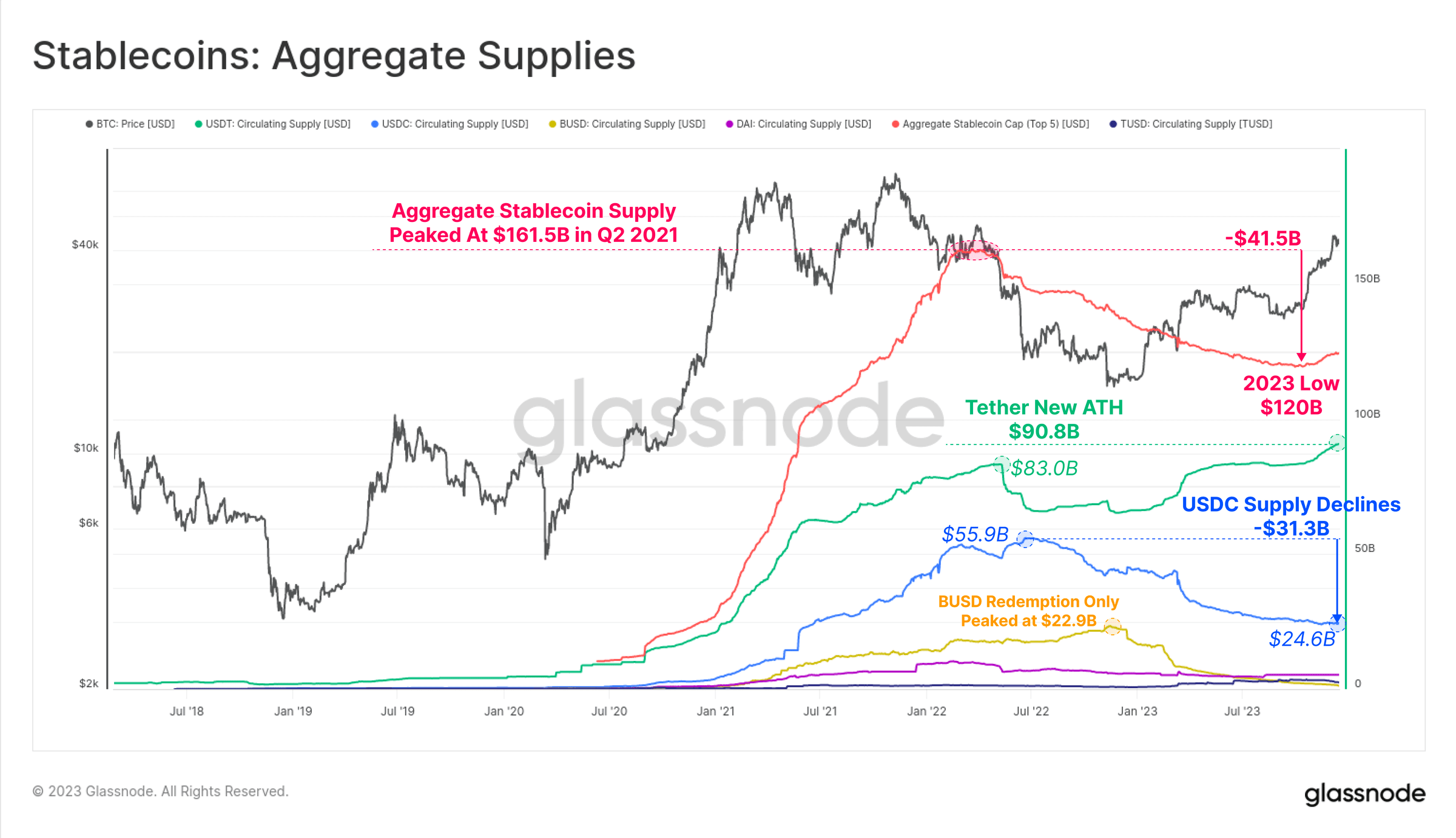

El suministro de monedas estables aumenta

Un fenómeno relativamente nuevo del último ciclo ha sido el enorme papel que han desempeñado las monedas estables en la estructura del mercado, convirtiéndose en el medio preferido de los comerciantes y una importante fuente de liquidez del mercado.

El suministro total de monedas estables ha ido disminuyendo desde marzo de 2022, un 26% menos que su máximo, lo que se ha convertido en un importante obstáculo para la liquidez del mercado. Esto se debe a una combinación de presión regulatoria (la SEC acusó a BUSD de ser un valor), rotación de capital (eligiendo bonos del Tesoro de EE. UU. en lugar de monedas estables sin intereses) y un menguante interés de los inversores en un mercado bajista.

Figura 28: Monedas estables: oferta total

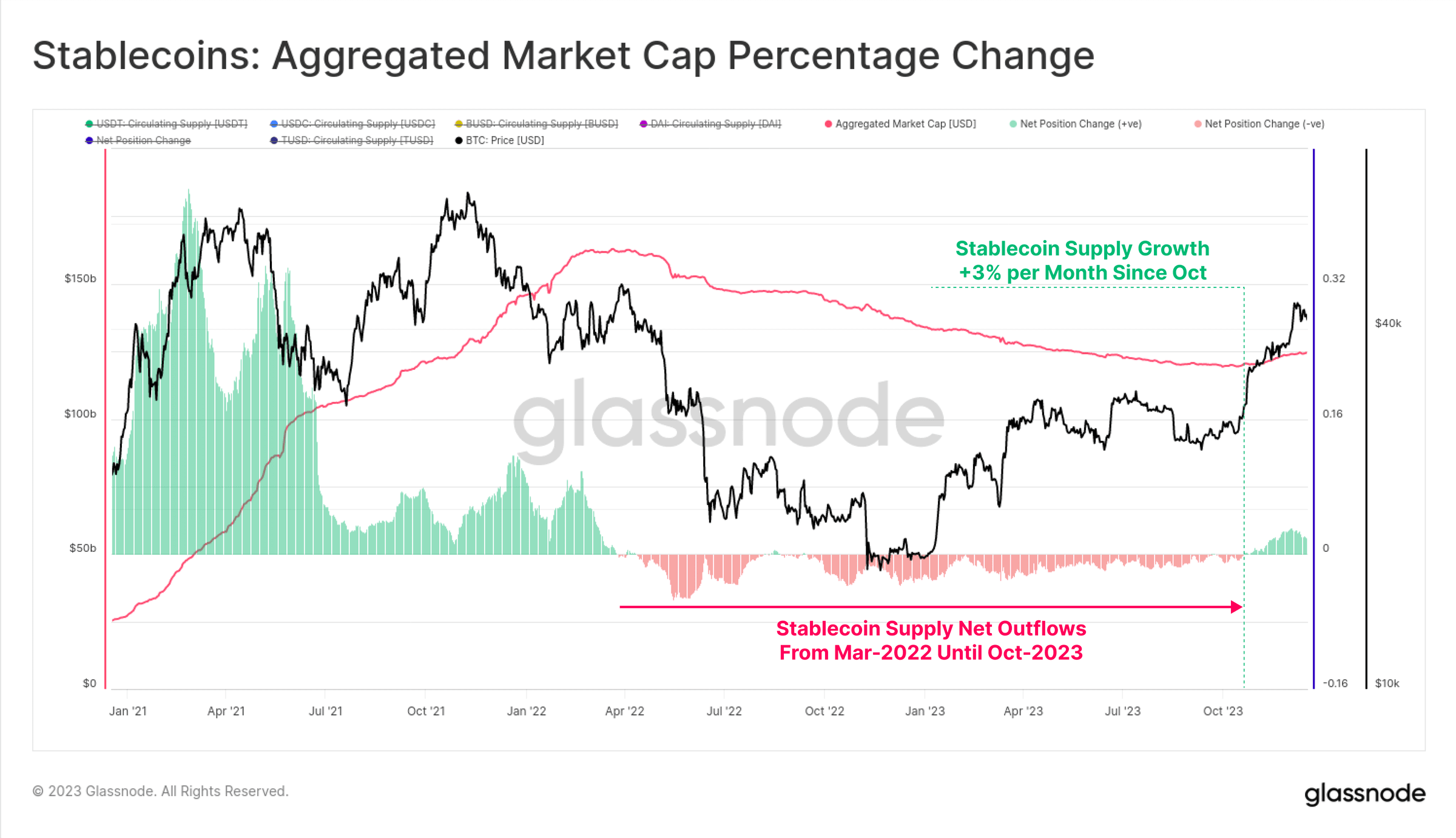

Figura 28: Monedas estables: oferta total

Sin embargo, octubre fue un punto crítico ya que la oferta total de monedas estables tocó fondo en 120 mil millones de dólares y la oferta comenzó a crecer a un ritmo de hasta el 3% mensual. Esta es la primera expansión del suministro de monedas estables desde marzo de 2022 y también puede ser una señal del retorno del interés de los inversores.

Figura 29: Stablecoins: cambio porcentual en la capitalización total del mercado

Figura 29: Stablecoins: cambio porcentual en la capitalización total del mercado

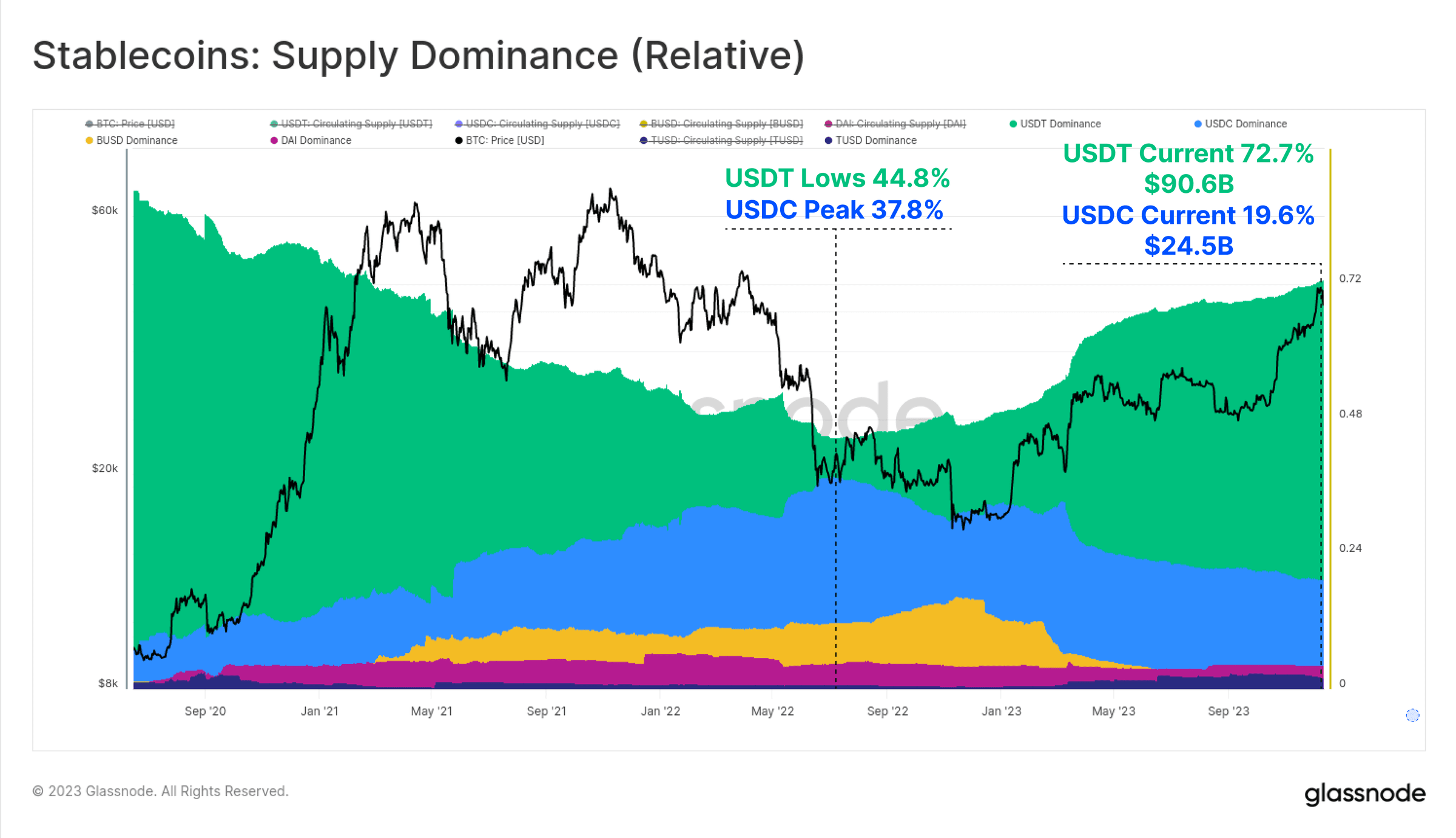

El dominio relativo entre las distintas monedas estables también ha cambiado significativamente entre 2022 y 2023. El dominio de las monedas estables que anteriormente estaban en ascenso, como USDC y BUSD, se ha reducido significativamente, con BUSD entrando en modo de solo canje, mientras que el dominio del USDC ha caído del 37,8% al 19,6% desde junio de 2022.

Tether (USDT) vuelve a ser la moneda estable más grande, con una oferta total que supera los 90.600 millones de dólares, lo que representa el 72,7% del mercado.

Figura 30: Stablecoins: proporción de oferta (relativa)

Figura 30: Stablecoins: proporción de oferta (relativa)

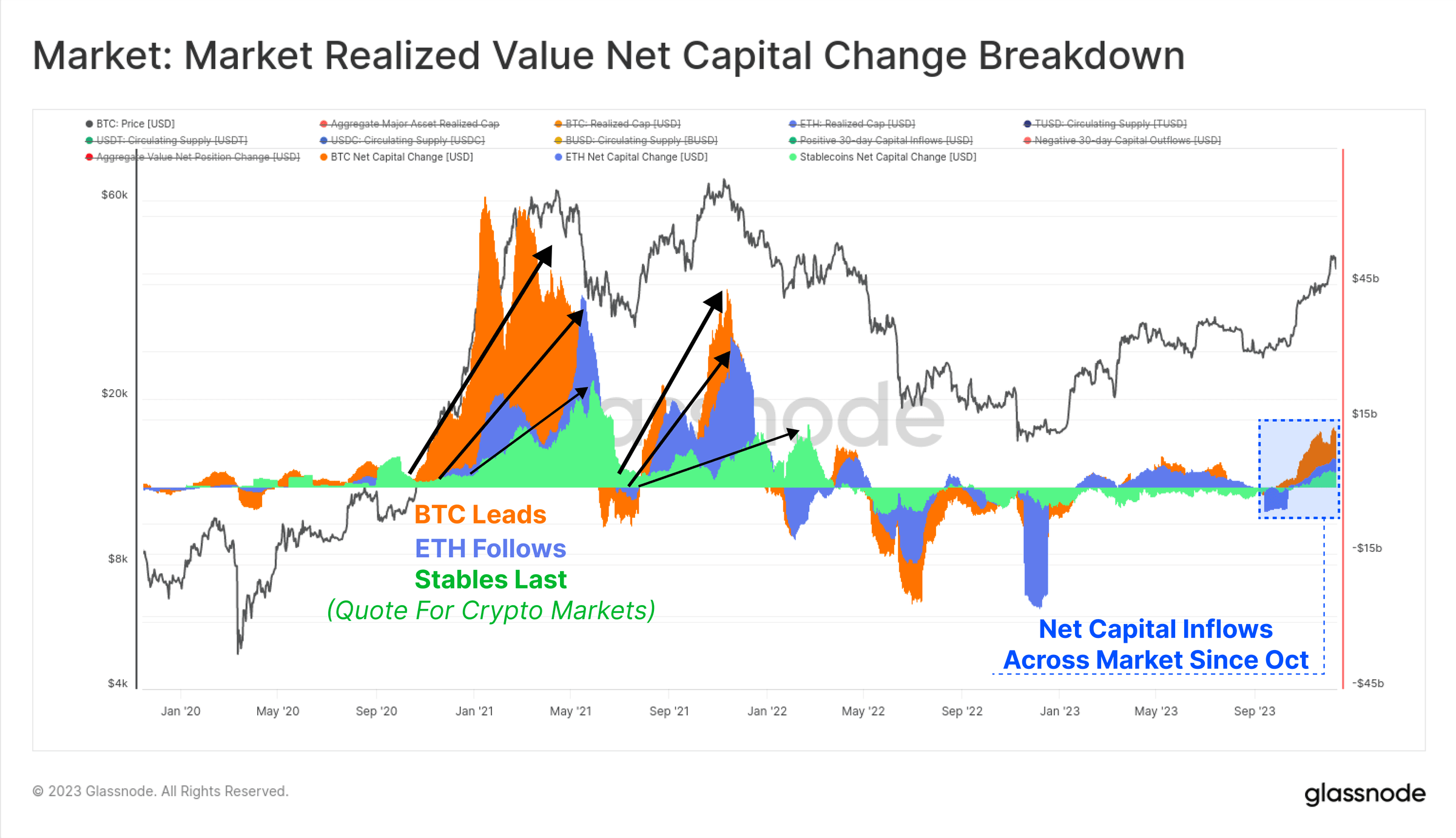

Finalmente, podemos comparar los cambios de 30 días en la capitalización de mercado realizada para BTC y ETH con las monedas estables. Estos tres indicadores ayudan a visualizar y medir los flujos de capital relativos y las rotaciones entre industrias.

Octubre volvió a ser un momento crítico, con entradas de capital positivas para los tres activos. Esto se produce tras la ruptura del mercado del nivel clave de 30.000 dólares, la expansión del interés institucional en el mercado de derivados y las entradas netas de capital constantes en los tres principales activos digitales.

Figura 31: Mercado: Valor realizado en el mercado Capital neto

Figura 31: Mercado: Valor realizado en el mercado Capital neto

Resumir

2023 es un año muy diferente a 2022, con su devastador desapalancamiento y caídas del mercado. En cambio, este año se ha visto un renovado interés en los activos digitales, atribuido a su rendimiento superior y al surgimiento de un nuevo tipo de activo, Bitcoin Inscription.

Actualmente, el suministro de Bitcoin está estrechamente controlado por los tenedores a largo plazo, y la mayoría de los inversores mantienen Bitcoin con ganancias. Dado que el lanzamiento de un ETF de Bitcoin en los Estados Unidos es cada vez más probable a principios de 2024 y la próxima reducción a la mitad de Bitcoin en abril, el escenario está preparado para un año emocionante por delante.

Fuente del artículo: https://insights.glassnode.com

Autor original: Jaque mate, Glassnode

Enlace original: https://insights.glassnode.com/the-week-onchain-week-51-2023/