Otro día, otra blockchain de capa 1 entra en la arena. Esta vez, es Google, con el lanzamiento de su propia red: el Google Cloud Universal Ledger (GCUL) - una capa 1 construida no para cripto degenerados o comerciantes de NFT, sino para bancos, intercambios e instituciones. Se está probando en colaboración con CME Group, con un lanzamiento completo esperado en 2026.

Sobre el papel, GCUL promete lo que otras blockchains rara vez entregan: neutralidad, alto rendimiento y accesibilidad para desarrolladores a través de contratos inteligentes basados en Python. Pero en un espacio lleno de experimentos fallidos de L1, la pregunta es justa: ¿Tendrá éxito Google donde otros han colapsado?

Por qué la mayoría de las blockchains de capa 1 fallan

En los últimos años, hemos visto un entierro completo de L1 de alto perfil hundirse en la irrelevancia poco después del lanzamiento. Muchas fueron respaldadas por capital serio, inversores de primer nivel y narrativas sólidas. Sin embargo, los resultados han sido sombríos.

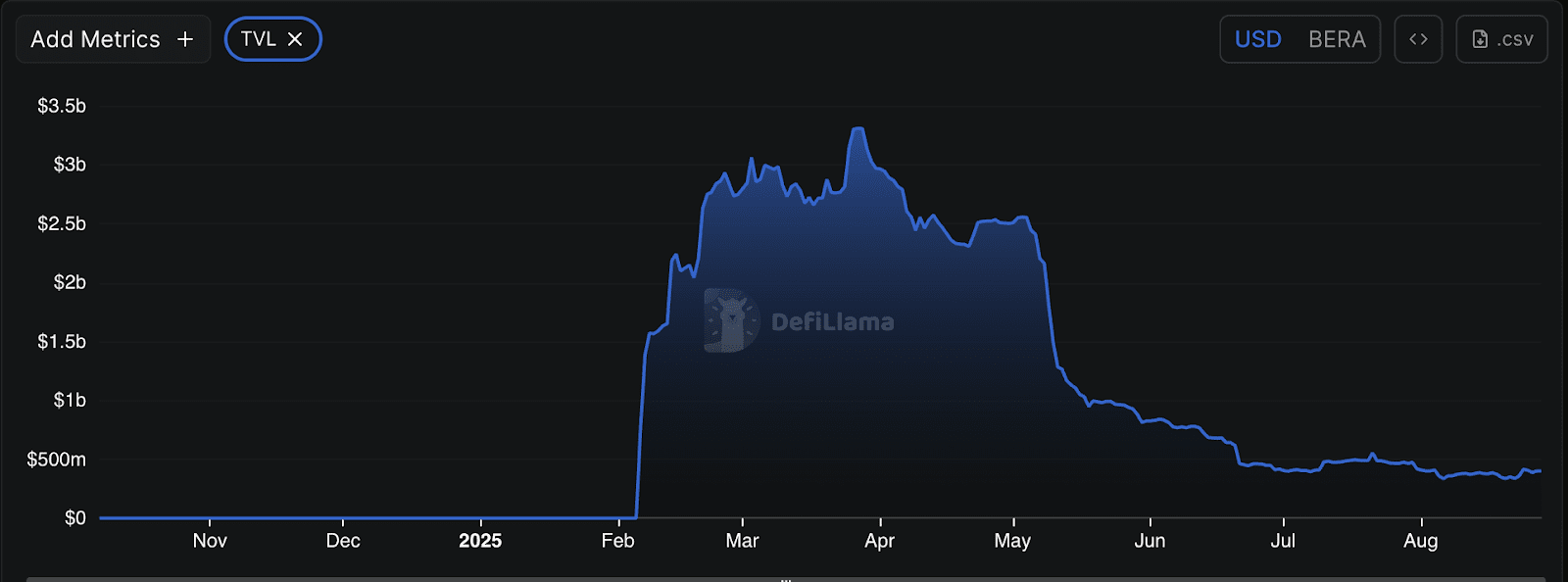

Toma a Berachain, que recaudó más de $150 millones y se lanzó como una alternativa impulsada por memes a Ethereum y Solana. ¿Hoy? Genera solo $500/día en tarifas, perdió el 90% de su TVL en stablecoin, y sus cinco mejores dApps hacen menos de $10k/día en conjunto.

Movimiento de TVL de Berachain | Fuente: DeFiLlama

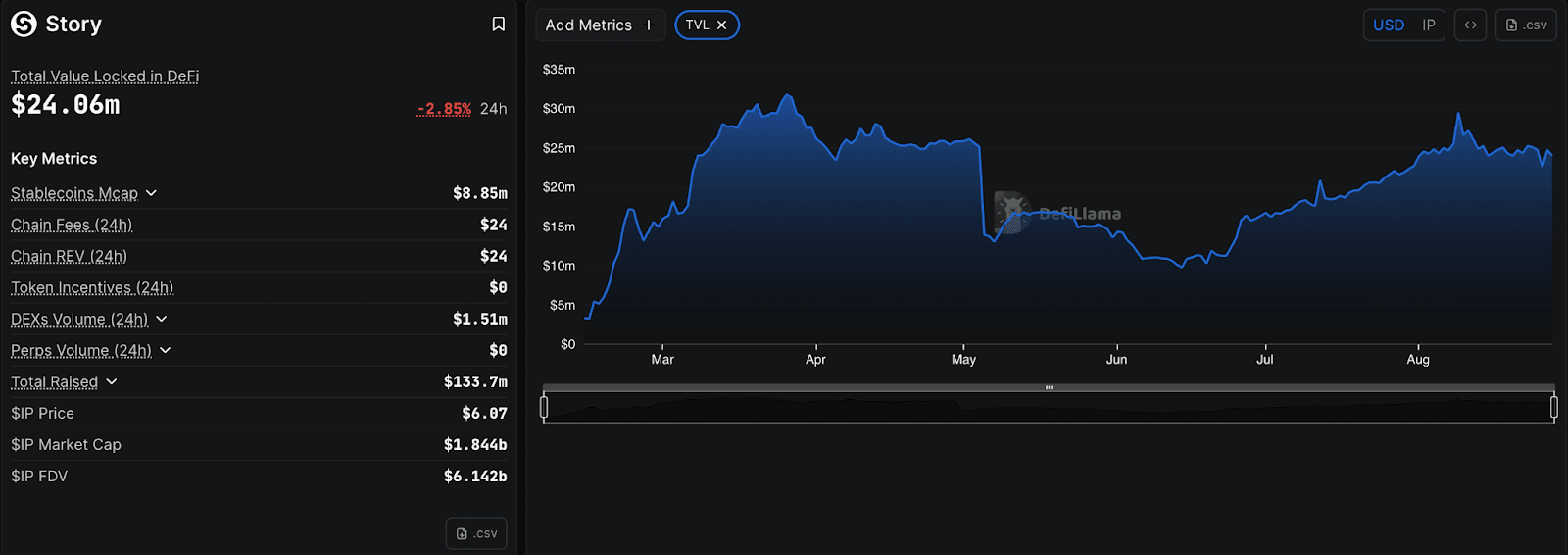

O Story Protocol, presentado como la blockchain para propiedad intelectual en cadena. Recaudó financiamiento similar, solo para colapsar en la obscuridad. Su TVL de $30 millones, cap de stablecoin de $8 millones y los impactantes $31 en tarifas de cadena en 24 horas son signos de un ecosistema que nadie está utilizando.

Momentum de TVL y ingresos de Story Protocol | Fuente: DeFiLlama

Y no están solos. Cadenas que alguna vez fueron prominentes como Tezos, EOS, Algorand e IOTA ahora han caído más del 80% desde sus máximos históricos, desvaneciéndose silenciosamente a medida que los usuarios y desarrolladores avanzan. Entonces, ¿qué salió MAL?

Construyen en aislamiento

Uno de los errores más comunes es la idea de que una blockchain puede prosperar como un ecosistema cerrado. Pero Web3 ya no tolera silos. Ethereum tiene rollups. Cosmos tiene IBC.

Polkadot tiene parachains. El desarrollador moderno espera interoperabilidad, composabilidad y funcionalidad multichain por defecto. Las cadenas que no se conectan mueren solas.

Se sobrevaloran y subdesarrollan

El modelo de “airdrop primero, construir después” ha creado un ciclo donde la especulación eclipsa la sustancia. Los proyectos se disparan en TGE, luego caen cuando el 90% de la comunidad se va.

La tokenómica se vuelve insostenible y los desarrolladores dejan de construir. ¿El resultado? Cadenas fantasmas: todo TVL y sin tracción. Su tecnología era interesante, pero los ecosistemas de usuarios y desarrolladores simplemente no estaban ahí para apoyar el valor a largo plazo.

Pobre experiencia del desarrollador

Otro asesino: UX para constructores. Lenguajes como Move o Clarity pueden ser académicamente impresionantes, pero son ajenos a la mayoría de los desarrolladores.

La incorporación se convierte en una carga, y la actividad se detiene. Si los desarrolladores no están construyendo, nada más importa. Solo mira a EOSIO, donde las auditorías mostraron que el 25% de los contratos eran vulnerables, un signo de fatiga del desarrollador y herramientas deficientes.

Confunden TVL con tracción

La liquidez incentivada puede crear la ilusión de éxito. Pero cuando las recompensas tokenizadas se detienen, también lo hace la actividad.

Hemos visto cadenas ofrecer incentivos al estilo de 'Compra 1, Llévate 1 gratis', solo para ver cómo su TVL se evapora días después. Sin usuarios reales, aplicaciones o volumen, los números no significan nada.

Desviación de liderazgo y visión

Los proyectos también fracasan cuando la alineación interna desaparece. El cofundador de Story Protocol se fue solo seis meses después del lanzamiento para perseguir proyectos de IA. La comunidad de Web3 se dio cuenta. Una tecnología sólida sin un liderazgo sólido es una casa de naipes.

Entonces, ¿por qué podría ser diferente el GCUL de Google?

Porque Google no está tratando de imitar a Ethereum o superar a Solana, GCUL juega un juego completamente diferente.

No está construido para la especulación de NFT o el comercio de memes. Está diseñado para ser infraestructura para jugadores financieros del mundo real. Donde otras cadenas intentan crear un imperio, GCUL ofrece una autopista.

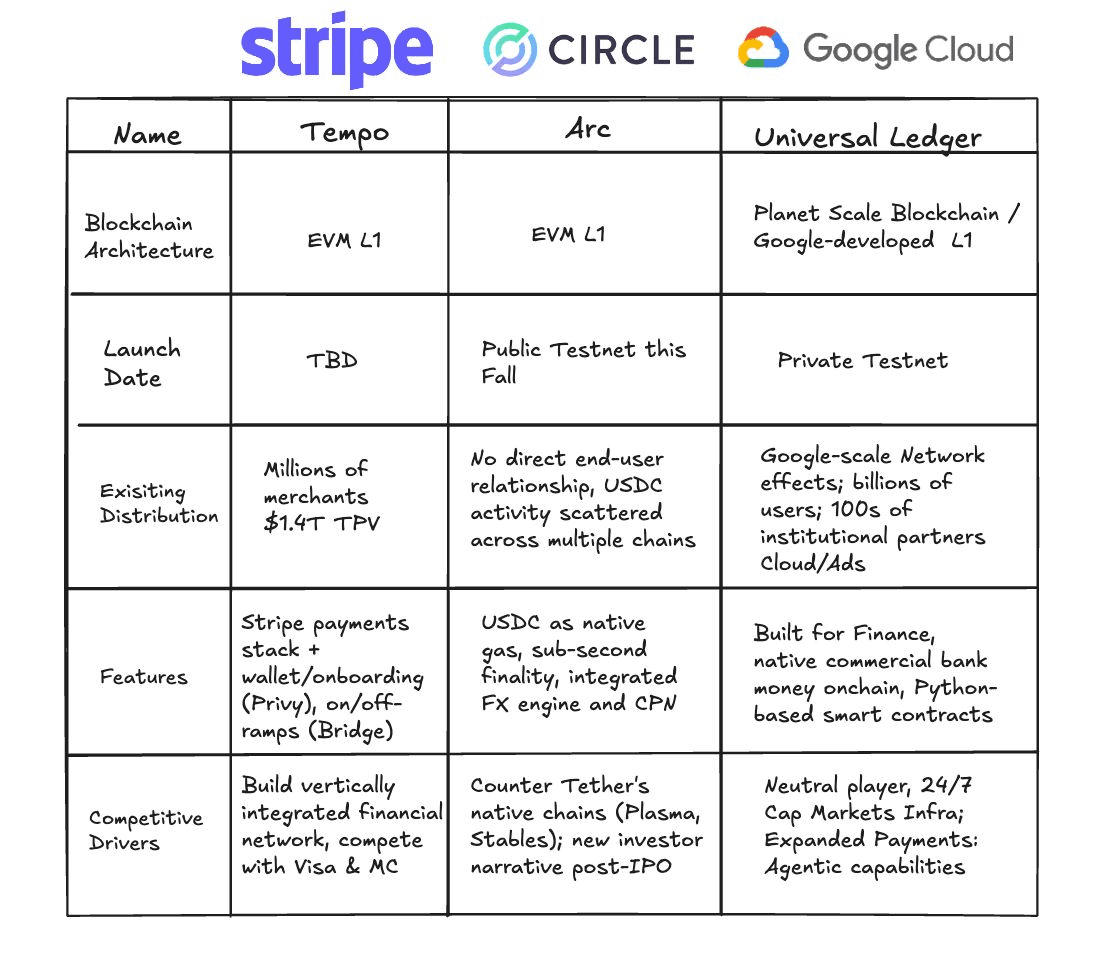

Mientras otras blockchains vinculan su identidad a un token o ecosistema (como USDC en Arc o Tempo de Stripe para comerciantes), Google posiciona a GCUL como creíblemente neutral.

No está tratando de reemplazar a las instituciones; las está invitando a participar. Esta neutralidad podría ser clave para desbloquear la adopción de jugadores como Tether, PayPal o Visa, quienes pueden nunca confiar en la L1 de un competidor, pero podrían confiar en la de Google.

Y luego está el ángulo del desarrollador. En lugar de obligar a los ingenieros a aprender un nuevo lenguaje, GCUL admite contratos inteligentes basados en Python, reduciendo la fricción para equipos de fintech y desarrolladores cuantitativos que ya están cómodos con Python en su stack.

Entonces, ¿cómo se utilizará realmente? GCUL está construido para ayudar a las instituciones a automatizar la gestión de colaterales, la liquidación de operaciones 24/7 y la emisión de activos, y potencialmente habilitar stablecoin como servicio.

Esto significa que bancos o fintechs podrían lanzar sus propias stablecoins de marca, completamente auditable y programable, sin necesidad de construir nueva infraestructura desde cero. Con la escala de Google Cloud, herramientas de cumplimiento y flexibilidad de contratos inteligentes, GCUL podría convertirse en la columna vertebral para emitir dinero digital seguro y etiquetado en blanco.

Ayuda que Google tenga una experiencia de infraestructura inigualable. GCUL no está iniciando servidores o APIs: está conectado directamente a Google Cloud, una de las redes de nube más confiables de la Tierra.

Y la participación de CME Group señala que esto es más que un lanzamiento especulativo: es una solución real a verdaderos puntos de dolor financiero como la gestión de colaterales, la velocidad de liquidación y los activos tokenizados.

Las L1 financieras especializadas están convirtiéndose en el meta

Ahora estamos viendo una clara tendencia: las L1 diseñadas para uso institucional están reemplazando a las cadenas de propósito general como el próximo cambio serio de infraestructura en cripto.

El Arc de Circle está diseñado con USDC como su combustible nativo, enfocado en pagos/ liquidaciones rápidas de stablecoin y conversión de divisas. El Tempo de Stripe parece hacer lo mismo, solo enfocado en las vías de pago para comerciantes.

¿Por qué este cambio tiene sentido?

La especialización es clave. Los mercados de capital no necesitan otro Ethereum: ya tienen uno. Con el tiempo, Ethereum se convertirá en el centro de DeFi, y otras cadenas se utilizarán para propósitos específicos como RWA, transferencias de stablecoin y más. Estas cadenas no atraerán a las masas. Reemplazarán las vías de backend de industrias de billones de dólares, haciéndolas más rápidas y seguras.

La cadena de Google encaja perfectamente en esta evolución, pero con una diferencia clave: neutralidad. Mientras que Arc y Tempo están profundamente vinculados a las empresas que las construyen, GCUL está diseñado para ser una infraestructura independiente de proveedores, abierta a cualquier institución sin cargas competitivas.

¿Tendrá éxito?

Si hay una señal que tomar en serio, es esta: el nuevo meta de blockchain ya no es ruidoso, público y puramente descentralizado... Es silencioso, institucional y selectivamente interoperable.

Toma el Onyx de JPMorgan. Desde su lanzamiento en 2020, ha facilitado más de $700 mil millones en pagos tokenizados, convirtiéndose en el producto de blockchain empresarial más adoptado en finanzas, y aun así, apenas hace titulares en la prensa de Web3.

Onyx no está abierto a todos. No busca a los agricultores de airdrop. No le importan las gráficas de tokens públicos. Pero funciona. Resuelve problemas reales en mercados reales.

Ahora compáralo con docenas de L1 enfocadas en el comercio minorista que recaudaron cifras de nueve dígitos y perdieron casi todo en menos de dos años.

El GCUL de Google sigue el libro de jugadas de Onyx, pero a escala de nube global. No necesita ser otro asesino de Solana. Solo necesita ser la infraestructura predeterminada para las instituciones financieras que desean liquidaciones programables 24/7, activos tokenizados y flujos de colateral sin tomar partido en la política tribal de blockchain.

Estamos entrando en una fase donde las blockchains creíblemente neutrales y centradas en instituciones son lo que el mercado demanda. Ya sea Onyx, Canton (de Digital Asset), Subredes Evergreen de Avalanche o el GCUL de Google, la próxima ola de blockchains exitosas no se parecerá a los clones de Ethereum.

Parecerán una infraestructura seria: consumiendo silenciosamente las finanzas desde adentro. La mayoría de las L1 fracasaron porque fueron construidas para llamar la atención. Google podría ganar porque fue construida para la utilidad. Y eso podría ser lo que finalmente haga que una L1 perdure.

$ETH $BERA $IP #Layer1 #Layer1Crypto #blockchain #GoogleCrypto