$XRP  El entusiasta de las criptomonedas XRP, Kenny Nguyen, compartió una publicación centrada en la dinámica de suministro de XRP en anticipación de posibles aprobaciones de ETF de XRP al contado.

El entusiasta de las criptomonedas XRP, Kenny Nguyen, compartió una publicación centrada en la dinámica de suministro de XRP en anticipación de posibles aprobaciones de ETF de XRP al contado.

Su comentario se centra en la creencia de que los productos institucionales podrían acelerar la demanda. La conversación se enmarca en implicaciones prácticas en lugar de pronósticos de precios, destacando cómo la liquidez y la utilidad pueden evolucionar bajo diferentes resultados.

👉Visión general del suministro y contexto en cadena

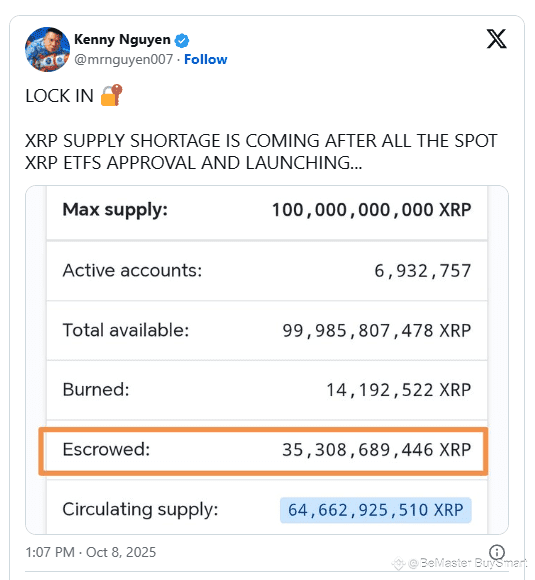

Las imágenes adjuntas a la publicación de Nguyen proporcionan métricas claras de suministro. El suministro máximo de XRP se mantiene fijo en 100 mil millones, con un suministro circulante de aproximadamente 64.66 mil millones. El saldo de la cuenta de garantía se sitúa en 35,308,689,446 XRP, manteniendo una parte significativa del suministro total fuera de circulación.

Además, alrededor de 14 millones de XRP han sido quemados permanentemente, mientras que la oferta total disponible se lista justo debajo del límite total en 99,985,807,478 XRP. Las cuentas activas se registran en más de 6.9 millones, confirmando la participación constante en la red.

Estas cifras refuerzan el punto central de la publicación: cualquier aumento en la demanda, particularmente a través de productos ETF al contado, interactuaría con una estructura de oferta aún fuertemente influenciada por la gestión de la custodia. Con más de un tercio de la oferta bloqueada en liberaciones basadas en el tiempo, cómo esos fondos ingresan al mercado sigue siendo un factor crítico.

👉Debate sobre Liquidez y Utilidad

Mientras Nguyen enfatiza la posibilidad de un apretón de suministro si los ETF atraen un interés institucional significativo, el contrapunto presentado plantea una preocupación diferente.

El argumento es que si grandes tramos de XRP continúan siendo liberados de la custodia y vendidos en el mercado, el aumento resultante en la oferta negociable podría presionar la liquidez y debilitar la escasez percibida.

Bajo ese escenario, el riesgo citado es que los usuarios e instituciones pueden trasladarse hacia RLUSD para fines transaccionales, disminuyendo el papel de XRP en los procesos de liquidación.

Esta perspectiva no es una afirmación de desaparición, sino una advertencia sobre la relevancia. El enfoque está en cómo el capital y la liquidez pueden realinearse si los participantes del mercado perciben a XRP como más adecuado para mantener que para utilizar, especialmente si una alternativa estable como RLUSD se convierte en preferida para transferencias y uso corporativo.

👉Demanda de ETF Versus Oferta de Custodia

La incertidumbre clave planteada en la publicación es si la demanda institucional a través de ETF superaría cualquier oferta compensatoria introducida a través de liberaciones de custodia. Si la demanda supera la oferta, el mercado podría experimentar una liquidez más ajustada y una disponibilidad reducida, apoyando la idea de un entorno restringido.

Sin embargo, si volúmenes significativos de la custodia continúan ingresando a los intercambios, la presión potencial del lado de venta podría atenuar cualquier reducción en la oferta circulante.

Esta es una discusión estructural más que especulativa. El resultado depende de cómo las entidades custodiales gestionen las liberaciones, cómo los custodios de ETF acumulen tenencias, y si los marcos institucionales priorizan XRP para fines de liquidez o se trasladan hacia RLUSD para estabilidad operativa.

🚀🚀🚀 SIGUE BE_MASTER BUY_SMART 💰💰💰

Aprecio el trabajo. 😍 Gracias. 👍 SIGUE BeMaster BuySmart 🚀 PARA SABER MÁS $$$$$ 🤩 SÉ MAESTRO COMPRA INTELIGENTE 💰🤩

🚀🚀🚀 POR FAVOR HAZ CLIC EN SEGUIR