Estudio de opciones Sober × Derive.XYZ producido en conjunto @DeriveXYZ_CN

Escrito por la analista de Sober opciones Jenna @Jenna_w5

Uno, el impacto del cierre del gobierno de EE. UU. (Government Shutdown) en el mercado de criptomonedas

Esta semana, los mercados financieros globales continúan presionados por un evento político que está ocurriendo: el cierre del gobierno federal de EE. UU. (Government Shutdown). Este ha estado en curso durante 24 días y se prevé que el mercado (como Polymarket) apueste a que podría establecer un nuevo récord histórico de duración. Los datos de Polymarket indican que los comerciantes en general esperan que este estancamiento se prolongue hasta mediados de noviembre o incluso más, lo que significa que el mercado debe pasar del modo de 'impacto a corto plazo' al modo de 'presión sistémica a largo plazo'.

El llamado 'cierre del gobierno estadounidense' (Government Shutdown) es, en esencia, la incapacidad del Congreso de los EE. UU. para aprobar a tiempo un nuevo presupuesto fiscal o un proyecto de ley de gastos temporal (Continuing Resolution, CR), lo que resulta en la suspensión de la mayoría de los servicios no esenciales del gobierno federal. En términos simples, el gobierno se enfrenta a un 'estancamiento' debido a un impasse político.

La raíz de este estancamiento radica en las profundas divisiones entre los dos partidos en cuanto a gastos fiscales y prioridades, lo que envía una señal clara al mercado global: hay defectos en la capacidad de gobernanza política de la mayor economía del mundo.

El impacto negativo de este estancamiento prolongado está afectando profundamente al mercado de criptomonedas a través de múltiples vías.

En primer lugar, ha provocado una continua contracción de liquidez y aversión al riesgo. Los inversores institucionales, frente a un entorno de políticas inciertas, se ven obligados a reducir el apalancamiento, lo que no solo restringe la liquidez del mercado, sino que también agudiza la volatilidad de los precios de los activos y la presión a la baja.

En segundo lugar, debido al cierre de departamentos gubernamentales clave y agencias reguladoras, importantes aprobaciones regulatorias y avances en políticas se han estancado por completo. Esto puede incluir el aplazamiento a largo plazo de políticas clave como las de monedas estables, lo que lleva a que los 'catalizadores' esperados en el mercado no se materialicen, generando así una presión continua de 'diferencial de expectativas'.

Por último, el vacío informativo persistente, es decir, la interrupción de la publicación de datos económicos clave, ha exacerbado aún más la incertidumbre, obligando a los inversores a otorgar una mayor fijación de precios a la volatilidad futura.

El actual 'cierre del gobierno' es una presión macroestructural. Sigue afectando la fijación de precios de activos de riesgo y el centro de volatilidad.

Dos, análisis de la estructura de volatilidad de BTC y ETH: mapeo multidimensional de la incertidumbre

La estructura de precios actual del mercado de opciones de BTC y ETH refleja claramente la transición del sentimiento del mercado de 'pánico' a 'cautelosamente neutral' bajo la presión continua del macro 'cierre del gobierno' y el contexto de TACO, así como la fijación sistémica para la incertidumbre a largo plazo.

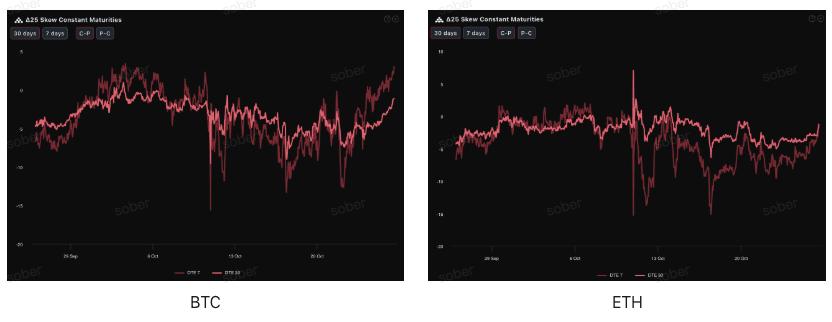

Asimetría (Skew): el sentimiento bajista ha disminuido significativamente, la confianza en BTC es superior a la de ETH

Al observar el Delta 25 Skew (volatilidad implícita IV de opciones de compra - IV de opciones de venta), este indicador para BTC y ETH ha mostrado una notable recuperación en comparación con la significativa zona negativa de la semana pasada, lo que indica que la demanda de cobertura de riesgo de cola a la baja (bajista) ha disminuido, y la fijación de precios de opciones ha pasado de ser 'extremadamente pesimista' a 'cautelosamente neutral'.

Desde la perspectiva de diferentes activos, el Skew negativo de ETH con DTE de 7 días (plazo de vencimiento de 7 días) sigue siendo más profundo que el de BTC, y el Skew negativo de ETH con DTE de 7 días también es inferior a su Skew negativo con DTE de 30 días. Esto indica que la confianza del mercado en ETH es relativamente más débil que en BTC, y los inversores tienen una mayor conciencia de prevención y temor ante caídas extremas a corto plazo.

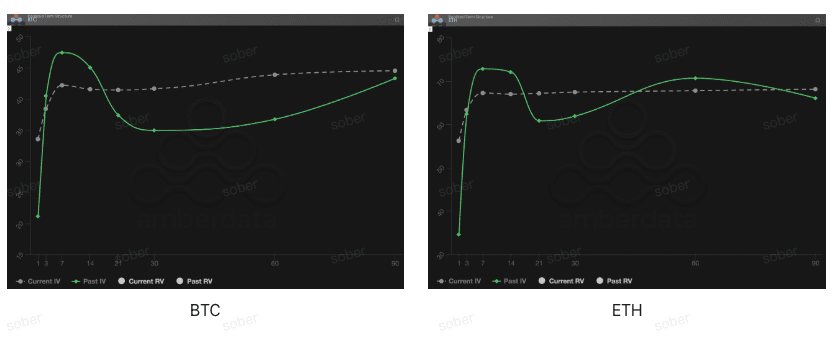

Estructura de plazos (Term Structure): caída de IV a corto plazo, centro de volatilidad sólida a largo plazo

Los datos de estructura de plazos también confirman la relajación del sentimiento a corto plazo y la fijación continua de riesgos a largo plazo.

Caída de IV a corto plazo: tanto BTC como ETH, la curva de IV actual (volatilidad implícita actual) en el tramo cercano (DTE de 7-30 días) ha disminuido en comparación con la IV pasada (volatilidad implícita histórica) en el mismo periodo. Esto refuerza la reparación del Skew, sugiriendo que el impacto inmediato del riesgo macroeconómico a corto plazo parece haberse digerido parcialmente, y la prima del riesgo de eventos a corto plazo está disminuyendo.

IV sólida a largo plazo: la IV en el tramo lejano (DTE de 60/90 días) se mantiene en un nivel alto, y la fijación de precios del mercado para la incertidumbre sistémica a medio plazo (como el cierre prolongado del gobierno y el proceso de recortes de la Reserva Federal) no se ha aflojado.

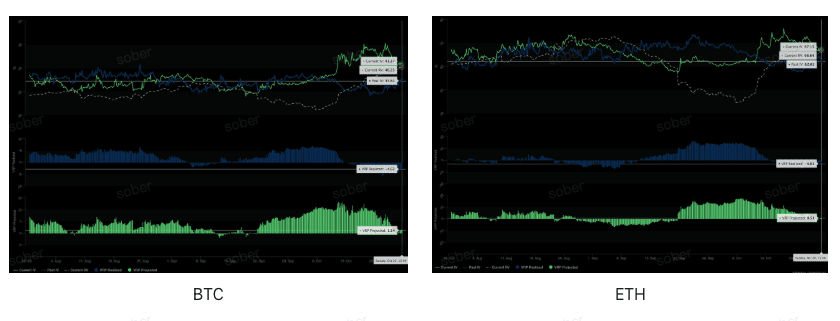

Prima de riesgo de volatilidad (VRP): advertencia de estrategia bajo señales contradictorias

La VRP (prima de riesgo de volatilidad = volatilidad implícita IV - volatilidad realizada RV) es un indicador importante para medir la razonabilidad de los precios de las opciones. En un entorno donde la VRP realizada sigue siendo profundamente negativa, confiar ciegamente en el valor positivo de la VRP proyectada y vender volatilidad (Short Volatility) es extremadamente peligroso. Los inversores acaban de aprender la lección de 'subestimar la volatilidad extrema'. Los inversores deben adoptar estrategias estructuradas para equilibrar los potenciales beneficios de la venta de volatilidad con los altos riesgos de cola.

VRP proyectada (VRP esperada) es positiva: a pesar de que la VRP realizada es negativa, la VRP esperada actual es positiva (BTC +1.14, ETH +0.51). Esto sugiere estadísticamente que la volatilidad implícita actual (IV) es considerada generalmente sobreestimada por el mercado.

VRP realizada (VRP realizada) sigue profundamente negativa: tanto BTC como ETH muestran valores negativos significativos (-4.62 y -4.61). Esto indica que en los últimos 30 días, la volatilidad real del mercado (RV) ha superado con creces la fijación de precios de los contratos de opciones (IV). Esta es una fuerte señal de advertencia que indica que el mercado sigue en un estado de alta sensibilidad, experimentando oscilaciones bruscas y rápidas que no han sido completamente capturadas por la fijación de precios de opciones.

Tres, recomendaciones de estrategias de opciones: implementación estructurada para capturar rendimientos excesivos

Dado que el riesgo macroeconómico actual se ha convertido en una presión sistémica continua a largo plazo, y los datos de opciones muestran una reparación del Skew, caída de IV a corto plazo, pero la VRP realizada sigue profundamente negativa, recomendamos las siguientes dos estrategias para hacer frente a la incertidumbre a largo plazo.

Estrategia: diferencial alcista (Bull Call Spread)

En un contexto de caída de IV a corto plazo, cuando el mercado tiene un potencial impulso alcista, asegurar rendimientos limitados al alza a bajo costo y alta tasa de éxito es adecuado para los inversores que esperan un rebote moderado en los precios.

Construcción de estrategia (tomando BTC como ejemplo): se recomienda elegir contratos con DTE de 30 a 45 días hasta el vencimiento.

Comprar una opción de compra en el dinero o ligeramente fuera del dinero (ATM/Slightly OTM) (Long Call).

Vender una opción de compra profundamente fuera del dinero (Deep OTM) (Short Call).

Ventaja clave: la pérdida máxima de esta estrategia está limitada al gasto neto de prima, el riesgo está completamente asegurado. Los ingresos de la prima obtenidos al vender opciones de compra fuera del dinero pueden reducir significativamente el costo de establecimiento, adecuado para aquellos que no esperan que el precio experimente un gran aumento, pero que desean capturar un aumento moderado en la recuperación.

Estrategia: combinación de compra doble (Long Strangle)

Para hacer frente a la alta volatilidad revelada por la VRP realizada profundamente negativa, se apuesta a que cuando el riesgo macroeconómico finalmente se materialice, el mercado experimentará oscilaciones bruscas y claramente direccionales (ya sea un rompimiento al alza o a la baja).

Construcción de estrategia: comprar una opción de compra fuera del dinero (OTM Call) y una opción de venta fuera del dinero (OTM Put). Se recomienda elegir contratos con DTE de 7 a 14 días para capturar la volatilidad de eventos macroeconómicos a corto plazo (como la fecha límite del cierre del gobierno).

Ventaja clave: neutralidad direccional, siempre que el precio se mueva bruscamente hacia arriba o hacia abajo, y la amplitud de la volatilidad supere la prima neta pagada, se puede obtener ganancias. Implementar en un contexto de IV a corto plazo ya en retroceso, pero con riesgos de eventos macroeconómicos no eliminados, es un medio efectivo de bajo costo para capturar un futuro aumento en la IV.

Cuatro, descargo de responsabilidad

Este informe se basa en datos de mercado públicos y modelos teóricos de opciones, con el objetivo de proporcionar a los inversores información del mercado y perspectivas de análisis profesional; todo el contenido es solo para referencia y discusión, y no constituye ninguna forma de asesoramiento de inversión. Las criptomonedas y el comercio de opciones tienen una alta volatilidad y riesgos, que pueden resultar en pérdidas totales del capital. Antes de adoptar cualquier estrategia de trading, los inversores deben comprender plenamente las características de los productos de opciones, la naturaleza de los riesgos y su propia capacidad de asumir riesgos, y consultar a un asesor financiero profesional. Los analistas de este informe no asumen ninguna responsabilidad por cualquier pérdida directa o indirecta resultante del uso de este contenido. El rendimiento del mercado pasado no indica resultados futuros; se recomienda tomar decisiones de manera racional.

Producción conjunta: Sober Opciones Taller × Derive.XYZ