Producción conjunta de Sober Options Studio × Derive.XYZ

Escrito por el analista Jenna del estudio de opciones Sober

1. El impacto del nuevo récord en las transacciones de monedas estables en el mercado de criptomonedas

Esta semana, el mercado de monedas estables (Stablecoin) ha alcanzado un hito histórico: su volumen mensual de transacciones (principalmente refiriéndose a transacciones en escenarios reales para bienes, servicios y transferencias) ha alcanzado un nuevo máximo, superando los $10 mil millones, significativamente más que los $6 mil millones de febrero. Este evento emblemático marca un paso firme en la transición de los activos criptográficos de meras herramientas especulativas hacia soluciones de pago y comerciales globales, y tiene un profundo impacto en la narrativa del valor a largo plazo de activos subyacentes como BTC y ETH.

El auge del volumen de comercio de monedas estables no es casual; está impulsado por dos factores clave:

Certidumbre regulatoria: el momento clave está ubicado después de la firma y entrada en vigor de la ley estadounidense (Genius Act). El marco regulatorio para la emisión y uso de monedas estables se está volviendo cada vez más claro, lo que reduce significativamente el riesgo de cumplimiento para las instituciones y empresas que adoptan monedas estables. La regulación ha pasado de ser una “espada de Damocles” a ser una “luz guía”, abriendo la puerta a aplicaciones comerciales a gran escala.

Impulsado por la eficiencia empresarial: el informe indica que las transferencias B2B representan actualmente aproximadamente dos tercios del total de pagos en monedas estables. Esto refleja que las empresas están utilizando activamente monedas estables para evitar problemas comunes de alto costo y largas demoras en las transferencias bancarias internacionales tradicionales. Para pagos empresariales con un monto promedio de aproximadamente $250,000, la capacidad de liquidación instantánea que ofrecen las monedas estables tiene un atractivo disruptivo.

La expansión del tamaño de los pagos en monedas estables está teniendo un impacto estructural y a largo plazo en el mercado de opciones criptográficas y en todo el ecosistema cripto. Su ruta de impacto se puede resumir de la siguiente manera: el aumento en el volumen de pagos en monedas estables ha elevado la demanda real de redes blockchain subyacentes (como Ethereum, Solana, etc.), lo que a largo plazo asegura más liquidez. Este depósito de liquidez ayuda a reducir la extrema vulnerabilidad del mercado, haciendo que la base de valor de los activos en todo el sistema cripto sea más sólida.

En este proceso, la posición de BTC y ETH también se está elevando constantemente. El uso generalizado de las monedas estables ha reforzado fundamentalmente la narrativa de “captura de valor” de los activos criptográficos. Como la principal plataforma de emisión y comercio de monedas estables, la demanda de tarifas de Gas de Ethereum (Gas Fee) seguirá aumentando, impulsando directamente su valor de red. Bitcoin, por su parte, se ha convertido en el activo de reserva más confiable en el nuevo sistema financiero cripto gracias a sus características de “oro digital” y “almacenamiento de valor”. Por lo tanto, el valor intrínseco de las opciones de compra a largo plazo de Bitcoin aumentará aún más.

Desde la perspectiva de la estructura de volatilidad, a medida que el ecosistema de las monedas estables madura y se populariza, la volatilidad diaria del mercado cripto (Volatility) podría disminuir gradualmente, pero la fuerza del impacto de los eventos “cisne negro” también se reducirá simultáneamente. En general, el mercado está avanzando hacia una fase de volatilidad más controlable y una estructura más robusta, lo que traerá mayor certeza y eficiencia en la fijación de precios del mercado de opciones.

Dos, análisis de la estructura de volatilidad de BTC y ETH: el mercado está pasando de “refugio” a “optimismo estructural”

Los datos de opciones de esta semana indican que el mercado está digiriendo la expansión de las monedas estables y otros factores macroeconómicos positivos, y el sentimiento general se ha aliviado significativamente en comparación con el pánico de la semana pasada, mostrando una tendencia de fijación de precios optimista a largo plazo. La presión de volatilidad a corto plazo se ha liberado considerablemente, y la atención del mercado está cambiando de “refugio” a “optimismo estructural”.

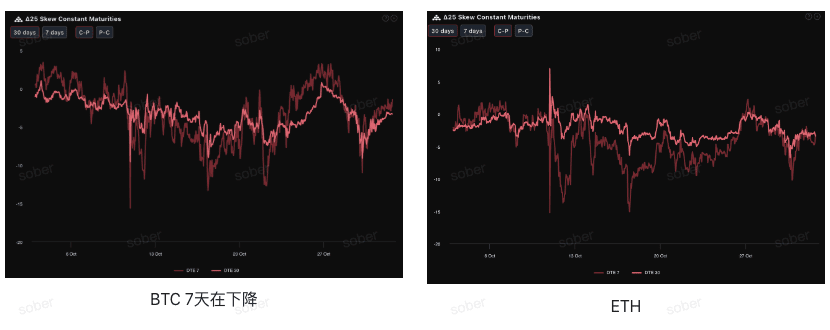

Sesgo (Skew): el sentimiento alcista a corto plazo de ETH se recupera más rápido

A través del Delta 25 Skew (volatilidad implícita de la opción de compra - IV de la opción de venta), se observa que la magnitud negativa de este indicador refleja la demanda de cobertura del mercado contra riesgos de cola a la baja. Actualmente, las curvas de Skew de BTC y ETH se encuentran en un rango negativo, pero la magnitud negativa se ha reducido ligeramente, lo que indica que la preocupación del mercado por el riesgo a la baja continúa disminuyendo.

Desde la perspectiva de diferentes activos, en comparación con la semana pasada, el valor negativo de Skew de ETH ha comenzado a mostrar una tendencia de convergencia con BTC, y el valor negativo de Skew de DTE 7 días de ETH es similar al de su DTE 30 días, lo que indica que la confianza del mercado en ETH se está recuperando.

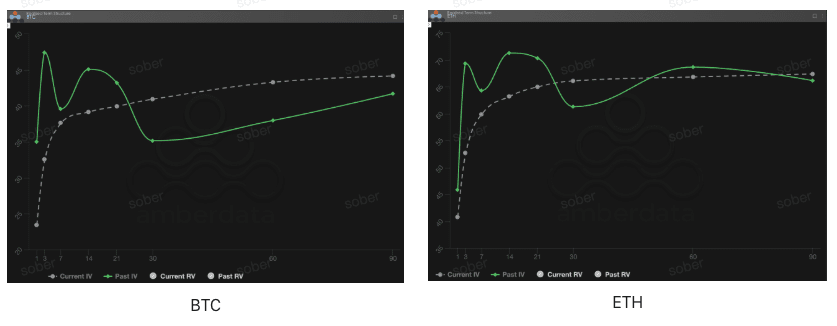

Estructura de plazos (Term Structure): caída de IV a corto plazo, el centro de volatilidad a largo plazo se mantiene firme

Desde la perspectiva de la estructura de plazos, las curvas de volatilidad implícita de BTC y ETH mantienen una clara forma de contango (cercano bajo, lejano alto), lo que indica que la prima de riesgo a corto plazo está disminuyendo, mientras que los contratos a plazo mantienen expectativas relativamente estables. La IV a corto plazo se ha reducido significativamente en comparación con los “puntos altos” anteriores, lo que indica que los impulsores de volatilidad a corto plazo del mercado están disminuyendo.

Caída de IV a corto plazo: ya sea BTC o ETH, la curva de Current IV (volatilidad implícita actual) se ha reducido en el extremo cercano (DTE 7-30 días) en comparación con la Past IV (volatilidad implícita histórica) del mismo período. Esto se confirma mutuamente con la corrección de Skew, sugiriendo que el impacto inmediato del riesgo macroeconómico a corto plazo parece haber sido parcialmente digerido y la prima de riesgo de eventos a corto plazo está disminuyendo.

IV a largo plazo firme: la IV a largo plazo (DTE 60/90 días) todavía se mantiene en niveles altos, y el mercado no ha relajado la fijación de precios frente a la incertidumbre sistémica a medio plazo (como el cierre prolongado del gobierno, el proceso de recortes de tasas de la Reserva Federal).

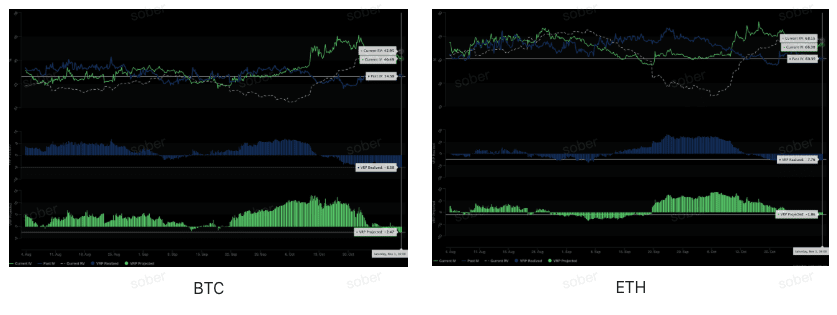

Prima de riesgo de volatilidad (VRP): la volatilidad de BTC es más extrema de lo inesperado y de lo esperado

El VRP (prima de riesgo de volatilidad = volatilidad implícita IV - volatilidad realizada RV) es un indicador importante que mide si la fijación de precios de las opciones es razonable. Actualmente, en un entorno donde el VRP Realizado se mantiene profundamente negativo, el valor del VRP Proyectado ha pasado de positivo a negativo, lo que indica que el mercado ha experimentado y aprendido la lección de “subestimar la volatilidad extrema”, adoptando una actitud prudente hacia la volatilidad futura.

Cabe mencionar que la volatilidad inesperada de BTC y las expectativas de futura volatilidad son significativamente más altas que las de ETH, mostrando una mayor sensibilidad del mercado a la emoción y elasticidad de la volatilidad; mientras que la estructura de volatilidad de ETH es más robusta, la velocidad de corrección a corto plazo es rápida, pero la prima a largo plazo es más moderada.

El VRP Realizado de BTC (-8.38) tiene un valor negativo más profundo que el de ETH (-7.76), lo que significa que la volatilidad real que BTC ha experimentado en los últimos 30 días (RV) ha superado las expectativas originales de fijación de precios de opciones del mercado, y la subestimación de su volatilidad es más pronunciada.

Al mismo tiempo, el VRP Proyectado de BTC (-2.47) es también notablemente más bajo que el de ETH (-1.86), lo que indica que el mercado tiene expectativas más inclinadas al alza sobre la volatilidad de BTC en los próximos 30 días, es decir, los inversores creen que la futura volatilidad de BTC podría seguir siendo más alta que el nivel implícito actual.

Tres, recomendaciones de estrategias de opciones: construir un spread de compra (Bull Call Spread)

Combinando el sólido fundamento positivo traído por las monedas estables y la señal de retorno a contango de la estructura de plazos, juzgamos que la tendencia del mercado a medio plazo tiende a ser moderadamente alcista. Recomendamos estrategias de compra que sean controlables en riesgo y claras en rendimiento: Bull Call Spread (spread de compra). Esta estrategia tiene como objetivo aprovechar el sentimiento alcista del mercado a medio plazo, al tiempo que se vende opciones de compra a precios altos (Call Option) para cubrir parcialmente el costo de la prima de las opciones de compra a precios bajos.

Construcción de estrategias

Comprar una opción de compra (Long Call) a un precio de ejercicio bajo (Strike Price) a medio plazo (DTE 30 días o DTE 60 días).

Vender una opción de compra (Short Call) con la misma fecha de vencimiento (Expiration Date), pero con un precio de ejercicio más alto.

Ventajas y riesgos clave

Alta eficiencia de costos: al vender opciones de compra (Call Option) a precios de ejercicio altos, se puede reducir efectivamente el gasto neto de prima (Net Premium Paid) de toda la cartera, mejorando significativamente la eficiencia de uso de capital.

Riesgo y rendimiento controlables: se limita estructuralmente el rango de ganancias y pérdidas: cuando el precio del activo supera el precio de ejercicio alto, las ganancias se limitan; cuando el precio está por debajo del precio de ejercicio bajo, la pérdida se limita al gasto neto inicial de la prima. Al abrir la posición, se puede establecer claramente el máximo riesgo y el rendimiento potencial, logrando así una estructura de rendimiento estable y predecible.

Cuatro, descargo de responsabilidad

Este informe se elabora sobre la base de datos de mercado público y modelos teóricos de opciones, con el objetivo de proporcionar a los inversores información del mercado y perspectivas de análisis profesional. Todo el contenido es solo para referencia y discusión, y no constituye ningún tipo de consejo de inversión. El comercio de criptomonedas y opciones tiene una volatilidad y riesgos extremadamente altos, lo que puede resultar en la pérdida total del capital. Antes de adoptar cualquier estrategia de comercio, los inversores deben comprender plenamente las características, propiedades de riesgo y su propia capacidad de asumir riesgos de los productos de opciones, y deben consultar a un asesor financiero profesional. Los analistas de este informe no asumen responsabilidad por ninguna pérdida directa o indirecta derivada del uso de este informe. El rendimiento del mercado pasado no predice resultados futuros; por favor, tome decisiones de manera racional.

Co-producido por: Sober Options Studio × Derive.XYZ