Sober期权工作室 × Derive.XYZ producción conjunta @DeriveXYZ_CN

Escrito por la analista Jenna del estudio de opciones Sober @Jenna_w5

Uno, agujero negro macro y restricción de plataformas: ¿cómo valora el mercado la “falta de datos”?

La semana pasada, el mercado de activos criptográficos experimentó una típica corrección de emociones, y el impulso central no fue un evento de precio único, sino la superposición dual de incertidumbre macroeconómica y desapalancamiento del mercado micro. Como traders de opciones, debemos penetrar en la volatilidad de precios y entender la lógica profunda de la fijación de precios del riesgo del mercado.

Parálisis del gobierno de EE. UU.: Creando un “agujero negro de datos” y incertidumbre sistémica

La paralización del gobierno federal de EE. UU. ha entrado en su día 38. Esta cadena de eventos está provocando preocupaciones en el mercado de criptomonedas similares a las del mercado financiero tradicional (TradFi).

Causa del evento y ruta de impacto: La paralización se debe a un desacuerdo fundamental entre los dos partidos del Congreso sobre el proyecto de ley de asignaciones para el nuevo año fiscal, centrado en la polarización política del gasto en beneficios de salud y gastos gubernamentales. Para el mercado, su impacto supera con creces el estancamiento político en sí, creando un "agujero negro de datos":

El dilema de datos de la Reserva Federal: Datos económicos clave, incluidos el índice de precios al consumidor (CPI) no ajustado del 10 de octubre en EE. UU., el CPI ajustado mensual y el informe de empleo no agrícola, no pudieron ser publicados debido a la paralización del Departamento de Trabajo y el Departamento de Comercio.

Ruta de impacto: Estos datos son la piedra angular para que la Reserva Federal formule políticas monetarias y para que el mercado juzgue la dirección de las tasas de interés. La falta de datos permanentes o la publicación retrasada han llevado a la Reserva Federal a un "dilema de datos", exacerbando la incertidumbre del mercado sobre la liquidez futura y el entorno de tasas de interés. Cuando las decisiones y las predicciones pierden su punto de anclaje, los activos de riesgo, especialmente las criptomonedas de alta volatilidad, tienden a retroceder instintivamente para cubrir la prima de incertidumbre.

Actualmente, el mercado espera en general (Polymarket muestra un 57% de probabilidad) que la paralización continúe hasta finales de noviembre, lo que significa que la incertidumbre macroeconómica será un factor de precios continuo.

Desapalancamiento de Deribit: acelerador de riesgos microeconómicos.

Justo cuando los riesgos macroeconómicos se calientan, la principal bolsa de opciones de criptomonedas Deribit ha tomado medidas de control de riesgos agresivas, lo que ha agravado la presión a corto plazo en el mercado:

Reducción de la tasa de apalancamiento: Deribit ha anunciado que reducirá drásticamente la tasa de apalancamiento de futuros para usuarios estándar de margen de 50 a 25 veces.

Ajuste de parámetros de margen: La plataforma también ha ajustado el rango de precios de volatilidad (Price Range Variable) de BTC, ETH y sETH, con un ajuste más notable en ETH (de 14% a 18%).

Ruta de impacto:

Contracción de la liquidez: Reducción del apalancamiento y aumento del margen, esencialmente forzando a la desinversión (De-risking), lo que ha reducido el tamaño de las posiciones nominales en el mercado. Para los operadores que dependen de un alto apalancamiento para cubrir o realizar operaciones direccionales, esto requiere que mantengan más colateral o se vean obligados a cerrar sus posiciones.

Amplificación de la volatilidad a corto plazo: Durante los retrocesos en el precio del mercado, estos ajustes aceleran el cierre de posiciones, amplificando las caídas a corto plazo.

La transformación del sentimiento del mercado la semana pasada fue el resultado de la incertidumbre macroeconómica impulsando el riesgo sistémico, amplificado luego por las acciones de desapalancamiento de las bolsas, que provocaron una caída a corto plazo. Todos estos factores se reflejarán claramente en la fijación de precios de opciones a través de la volatilidad implícita (Implied Volatility) y la estructura de Skew.

Dos, análisis de la estructura de volatilidad de BTC y ETH: aumento general de IV y preocupaciones de caídas continuas.

La estructura de opciones de la semana pasada muestra que el mercado está valorando sistemáticamente los riesgos macroeconómicos y de liquidez. La característica central ya no es el pánico temporal, sino la solidificación de la profunda emoción bajista (Skew negativo persistente) y el aumento generalizado de la prima de riesgo sistémico (la estructura de plazos se ha elevado en su conjunto).

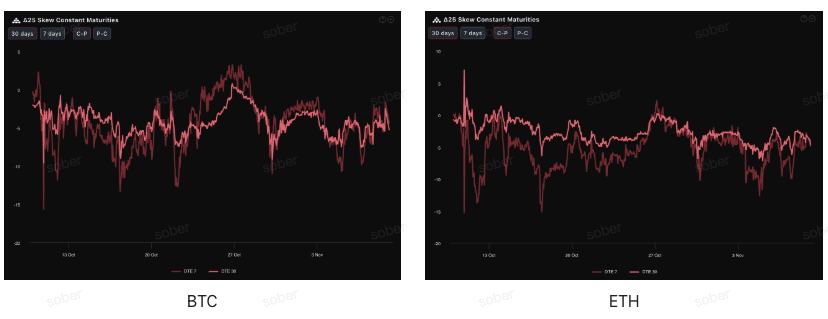

Skew: solidificación de valores profundamente negativos, con prima de venta a medio plazo más pegajosa.

A través del Delta 25 Skew (volatilidad implícita de opciones de compra IV - IV de opciones de venta), se observa que la magnitud negativa de este indicador refleja la demanda de cobertura del mercado ante los riesgos de cola a la baja. Actualmente, las curvas de Skew de BTC y ETH se encuentran en la zona negativa, pero la magnitud negativa ha aumentado nuevamente desde la semana pasada (regresando a alrededor de -5), lo que indica que la preocupación del mercado por los riesgos a la baja ha comenzado a elevarse. Desde la perspectiva de diferentes activos, en comparación con la semana pasada, el valor negativo de Skew de ETH ha comenzado a mostrar una tendencia de convergencia continua con BTC.

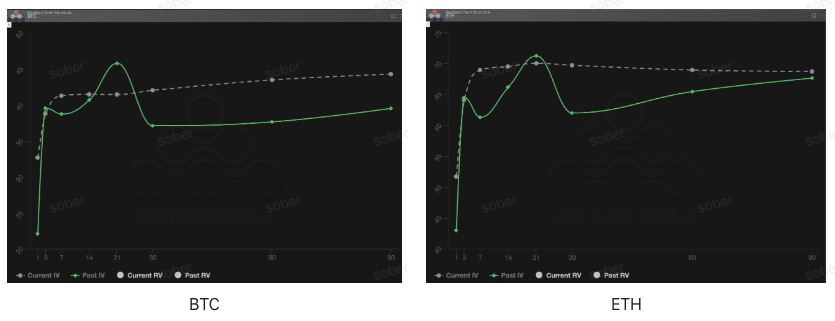

Estructura de plazos (Term Structure): Aumento de la prima de riesgo sistémico.

Desde la perspectiva de la estructura de plazos, las curvas de volatilidad implícita de BTC y ETH mantienen una forma de Contango (cerca bajo, lejos alto) notable, pero la lógica de precios detrás está cambiando de "digestión de eventos a corto plazo" a "aumento generalizado del riesgo sistémico a medio plazo". En otras palabras, aunque el impacto a corto plazo se ha suavizado, la prima de riesgo general no ha disminuido, sino que ha visto un aumento concentrado hacia el medio y largo plazo.

Retroceso de IV a corto plazo: Tanto BTC como ETH, la IV actual en el corto plazo (DTE 7–30 días) ha retrocedido desde los picos de eventos anteriores, pero este retroceso refleja más la liquidación de choques de eventos a corto plazo que una recuperación de la aversión al riesgo. En comparación con la IV pasada, el retroceso en la volatilidad a corto plazo no ha llevado a un desplazamiento de toda la curva hacia abajo, lo que indica que la preocupación del mercado por el riesgo sistémico solo se ha trasladado de "choques inmediatos" a "factores estructurales".

Aumento de IV a largo plazo: La IV a largo plazo (DTE 60/90 días) se mantiene en niveles altos, y el mercado no ha aflojado su valoración de la incertidumbre sistémica a medio plazo (por ejemplo, la prolongación del cierre del gobierno y el proceso de recortes de tasas de la Reserva Federal).

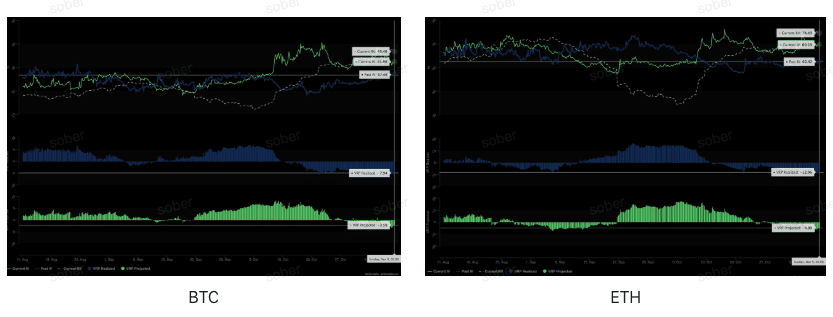

Prima de riesgo de volatilidad (VRP): la prima negativa se ha profundizado aún más, lo que aumenta la sensación de presión en el mercado.

VRP (Prima de riesgo de volatilidad = volatilidad implícita IV - volatilidad realizada RV) es un indicador importante para evaluar si la fijación de precios de opciones es razonable. Actualmente, en un entorno donde el VRP Realized se mantiene profundamente negativo, el valor del VRP Projected ha pasado de positivo a negativo la semana pasada y se mantiene en niveles negativos, indicando que el mercado ha experimentado y aprendido la lección de "subestimar la volatilidad extrema" y adopta una actitud cautelosa hacia la volatilidad futura.

Expansión del VRP Projected negativo: Las expectativas de volatilidad para los próximos 30 días han sido revisadas al alza, lo que lleva a los inversores a adoptar una postura más conservadora ante posibles perturbaciones.

Profundización del VRP Realized negativo: La volatilidad real de los últimos 30 días sigue manteniéndose alta, lo que ha llevado a una ampliación de la desviación entre la volatilidad implícita y la realizada, reflejando que el mercado aún no ha absorbido adecuadamente el impacto de la volatilidad reciente.

Tres, recomendación de estrategia de opciones: Spread de venta bajista (Bear Put Spread).

Basado en la estructura de mercado actualmente dominada por un Skew profundamente negativo y un aumento general del centro de IV, el núcleo de la estrategia debe centrarse en limitar el riesgo y prepararse para una posible caída moderada. En un entorno donde el mercado es generalmente bajista y la liquidez se está restringiendo, adoptar una estrategia defensiva de limitación de riesgos es lo más prudente.

Ventaja principal: Costos bajos, riesgo limitado, aprovechando plenamente la prima de venta que ofrece un Skew profundamente negativo, adecuado para escenarios donde se espera que el activo subyacente caiga moderadamente o mantenga una postura neutral y bajista.

Construcción de estrategia:

Comprar una opción de venta (Long Put) en el dinero o ligeramente fuera del dinero (ATM/Slightly OTM).

Vender una opción de venta (Short Put) con un precio de ejercicio más bajo y la misma fecha de vencimiento.

Objetivo de la estrategia: Recoger primas vendiendo opciones de venta con precios de ejercicio bajos para reducir el costo de compra. Esta estrategia busca aprovechar la prima de venta derivada del Skew negativo, beneficiándose de caídas moderadas, al mismo tiempo que limita la pérdida máxima al gasto neto de la prima, muy por debajo del costo y riesgo de comprar directamente opciones de venta (Long Put).

Selección de la fecha de vencimiento: Dada la negativa del Skew y la proyección del VRP en el medio plazo (DTE 30/60 días) que resulta más pegajosa, se recomienda optar por contratos de medianos plazos de DTE 30 días o DTE 60 días para capturar la prima de incertidumbre más duradera.

Cuatro, descargo de responsabilidad.

Este informe se basa en datos del mercado público y modelos teóricos de opciones, y tiene como objetivo proporcionar a los inversores información del mercado y perspectivas de análisis profesional. Todo el contenido es solo para referencia y comunicación, y no constituye ninguna forma de consejo de inversión. El comercio de criptomonedas y opciones tiene una volatilidad y riesgos extremadamente altos, lo que puede llevar a la pérdida total del capital. Antes de adoptar cualquier estrategia de comercio, los inversores deben comprender plenamente las características de los productos de opciones, la naturaleza del riesgo y su propia capacidad para asumir riesgos, y deben consultar a un asesor financiero profesional. Los analistas de este informe no son responsables de ninguna pérdida directa o indirecta que resulte del uso de este contenido. El rendimiento del mercado pasado no indica resultados futuros; se recomienda tomar decisiones de manera racional.

Coproducido por: Sober Options Studio × Derive.XYZ