Sober期权工作室 × Derive.XYZ 联合出品

Escrito por la analista de Sober期权工作室 Jenna @Jenna_w5

I. Impacto de las expectativas de recortes de tasas y la vinculación con la fijación de precios del mercado

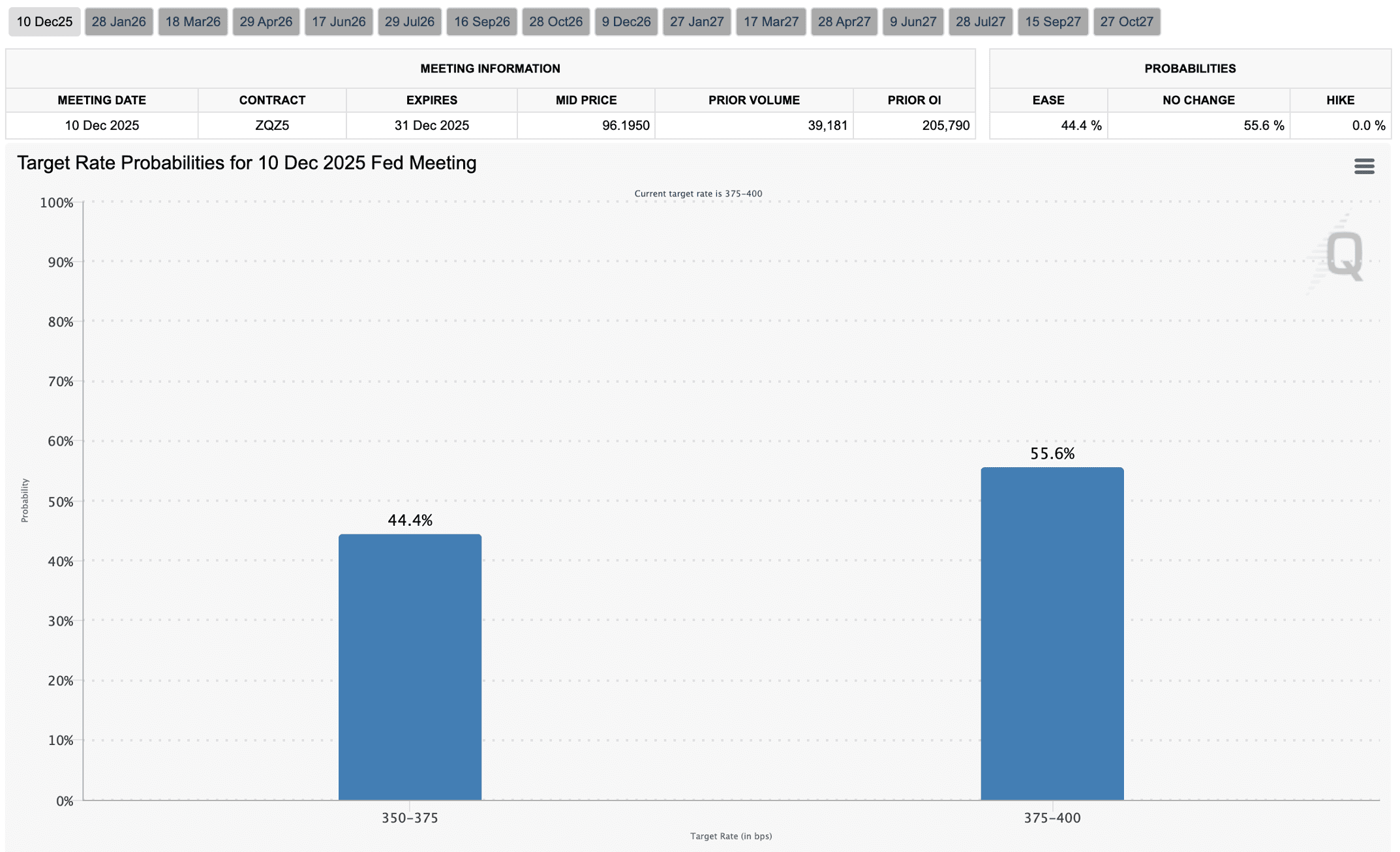

El núcleo del tema de la semana pasada se centró en la notable caída de las expectativas de recortes de tasas que provocó un retroceso en el mercado. El sábado pasado, la Fed de Kansas City y la Fed de Dallas emitieron señales de cautela sobre un posible recorte de tasas en diciembre durante la conferencia anual de energía, cambiando la perspectiva del mercado de un optimismo previo hacia un enfoque más cauteloso en la fijación de precios. El CME Group FedWatch muestra que la probabilidad de un tercer recorte de tasas en diciembre cayó drásticamente al 44%, aproximadamente 20 puntos porcentuales menos que la semana anterior, y el mercado ahora se inclina más hacia la ruta de 'mantener dos recortes de tasas este año, totalizando 50 puntos básicos'.

Se manifiestan efectos de superposición de múltiples razones.

Primero, la presión estructural proviene de ajustes fiscales y de posiciones a nivel estadounidense. El análisis en cadena indica que, bajo la presión de optimización fiscal hacia finales de año, los tenedores a largo plazo (LTH) han mostrado señales de venta a lo largo de todo el ciclo, y la presión de venta no proviene de un solo grupo, sino que se libera simultáneamente de tenedores a largo plazo de 6 meses, 18 meses, 3 años e incluso 7 años. Este fenómeno está altamente relacionado con la magnitud de los inversores estadounidenses y el momento de liquidación fiscal.

En segundo lugar, la liquidez del mercado se está estrechando marginalmente. El cierre del gobierno ha llevado a la suspensión del gasto fiscal, extrayendo fondos sistémicos en un escenario de superávit fiscal, sumado a un enfriamiento del optimismo por recortes de tasas, lo que ha debilitado la aversión al riesgo, haciendo que el mercado de valores retroceda en general, y los activos criptográficos relacionados y las acciones correspondientes se vean presionados simultáneamente.

En tercer lugar, el efecto de interconexión entre el entorno de capital global y el sentimiento del mercado se amplifica. La disminución de la probabilidad de recortes de tasas a corto plazo se traduce en un aumento de la volatilidad implícita en la fijación de precios de opciones y cambios en la asimetría, lo que lleva al mercado a fijar precios de volatilidad a medio y corto plazo con una prima de riesgo más alta, amplificando aún más la volatilidad de precios de BTC/ETH.

En términos de la ruta de precios, revisando la narrativa del mercado de la semana pasada, se puede observar la siguiente cadena de transmisión: disminución de las expectativas de recorte de tasas → disminución de la aversión al riesgo → estrechamiento marginal de la liquidez → reducción de la entrada de capital cíclico relacionado con criptomonedas → aumento de la presión de venta de BTC/ETH → ajuste a la baja del precio general del mercado. A pesar de que la liquidez puede recuperarse en las próximas semanas, la dinámica del mercado estadounidense seguirá siendo el factor impulsor más directo, y su efecto de transmisión sobre la volatilidad implícita (IV) del mercado de opciones y el sentimiento del mercado será el más notable.

La línea principal de la semana pasada fue que la incertidumbre macroeconómica se filtró aún más en los factores estructurales de capital y fiscales, llevando al mercado a recalibrar la trayectoria de recortes de tasas hacia finales de año. La aversión al riesgo se ha vuelto notablemente más conservadora, aumentando simultáneamente la volatilidad de precios de BTC/ETH y la presión a la baja, mientras que el Skew del mercado de opciones y el centro IV también mostraron señales de valoración defensiva más evidentes.

En segundo lugar, análisis de la estructura de volatilidad de BTC y ETH: revalorización a corto plazo y preocupaciones continuas sobre la baja.

Recientemente, la estructura de volatilidad de BTC y ETH ha mostrado un aumento a corto plazo debido a la caída de las expectativas de recortes de tasas, mientras que la prima de riesgo a medio plazo se mantiene en niveles altos; el Skew negativo se ha consolidado, y la demanda de cobertura a la baja se ha convergido; aunque el VRP se ha reducido en general, el Realized sigue siendo inferior al Projected, y el sentimiento cauteloso del mercado no ha desaparecido.

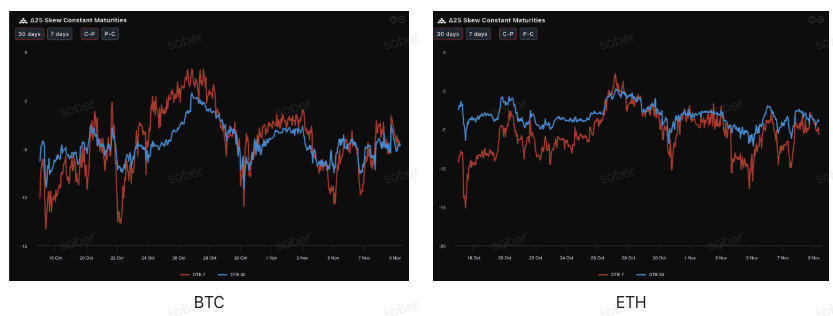

Asimetría (Skew): el rango negativo está consolidado, pero la demanda de cobertura a la baja muestra una tendencia de convergencia.

A través del Delta 25 Skew (volatilidad implícita del call IV - IV del put), se observa que la magnitud negativa de este indicador refleja la demanda de cobertura del riesgo de cola a la baja del mercado. Actualmente, las curvas de Skew de BTC y ETH continúan en territorio negativo, pero la magnitud negativa se mantiene alrededor de -5, lo que indica que las preocupaciones del mercado sobre el riesgo a la baja siguen presentes. Desde la perspectiva de diferentes activos, en comparación con la semana anterior, el valor negativo del Skew de ETH ha comenzado a mostrar una tendencia de convergencia continua con BTC.

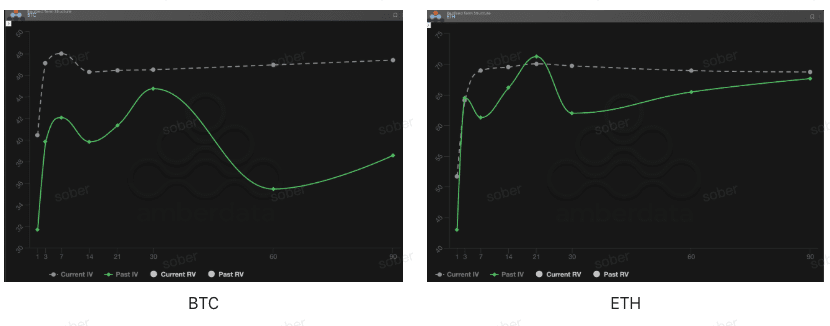

Estructura temporal (Term Structure): la volatilidad a corto plazo ha sido revalorizada al alza, la prima de riesgo a medio plazo sigue aumentando.

Desde la perspectiva de la estructura temporal, la curva de volatilidad implícita de BTC y ETH de la semana pasada no mostró una forma típica de Contango (cerca bajo, lejos alto), sino que surgió una estructura plana con un aumento notable del IV a corto plazo y un mantenimiento de altos niveles a largo plazo. El núcleo que impulsa este cambio radica en que, con la rápida revisión a la baja de la probabilidad de "recortes de tasas en diciembre", el riesgo de eventos a corto plazo se ha vuelto a valorar, lo que ha llevado al IV a corto plazo a girar al alza.

El IV a corto plazo ha aumentado (DTE 7–30 días): el IV a corto plazo ha mostrado un aumento significativo en comparación con la semana anterior, lo cual no proviene de un nuevo impacto de eventos, sino de la rápida reacción del mercado a la "disminución de las expectativas de recorte de tasas → aumento de la volatilidad macroeconómica nuevamente". Aunque el IV pasado ha comenzado a retroceder, el aumento del IV actual muestra que la aversión al riesgo a corto plazo no ha mejorado, sino que ha entrado en un rango sensible.

El IV a medio y largo plazo se mantiene en niveles altos (DTE 60/90 días): el IV a medio y largo plazo sigue consolidándose en niveles altos, sin seguir la caída de la volatilidad a corto plazo, reflejando una clara valoración del mercado sobre la incertidumbre sistémica (bloqueo fiscal, trayectoria de la Reserva Federal, presión de refinanciamiento, etc.) en un plazo de 2 a 3 meses.

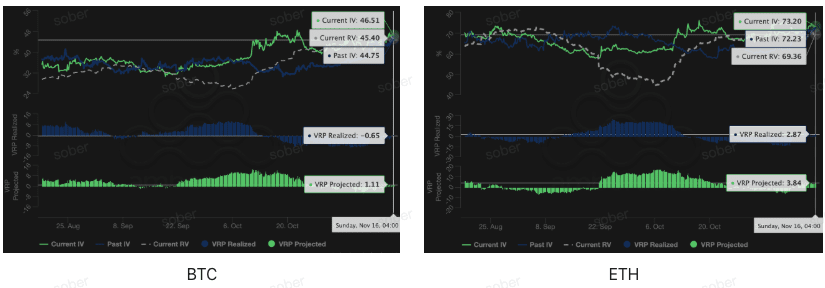

Prima de riesgo de volatilidad (VRP): la reducción de la prima negativa es impulsada por el aumento de la volatilidad implícita, el riesgo sigue siendo alto.

El VRP (prima de riesgo de volatilidad = volatilidad implícita IV - volatilidad realizada RV) es un indicador importante para medir si la valoración de opciones es razonable. Actualmente, el VRP converge hacia 0. La reducción del VRP no significa que la aversión al riesgo se haya recuperado o que los vendedores hayan recibido una compensación más adecuada; por el contrario, refleja la expectativa común del mercado de "volatilidad aún alta en el futuro", con ajustes de precios de opciones hacia una dirección más conservadora, y la exposición al riesgo y la demanda de cobertura siguen siendo evidentes a corto plazo.

El aumento del IV impulsa la reducción del VRP: los inversores han ajustado la volatilidad implícita basada en las expectativas de incertidumbre a corto y medio plazo (política macroeconómica, riesgo geopolítico o de liquidez), lo que ha reducido la brecha entre IV y RV en niveles altos, haciendo que el VRP sea menos negativo o cercano a cero.

RV sigue en niveles altos: la volatilidad realizada no ha retrocedido significativamente, lo que indica que la volatilidad real del mercado en el último tiempo sigue siendo notable, y las secuelas de eventos de riesgo aún se están digiriendo.

Tres, recomendación de estrategia de opciones: diferencia de precio a la baja en mercado bajista (Bear Put Spread)

Basado en la actual estructura de mercado dominada por un Skew negativo profundo y un aumento general del centro IV, el núcleo de la estrategia debe centrarse en limitar el riesgo y prepararse para una posible caída moderada. En un entorno donde el mercado es generalmente bajista y la liquidez se está estrechando, adoptar estrategias defensivas limitadas en riesgo es lo más prudente.

Ventaja principal: bajo costo, riesgo limitado, aprovechamiento total de la prima bajista que brinda el Skew negativo profundo, adecuado para escenarios en los que se espera que el activo subyacente disminuya moderadamente o se mantenga en una postura neutral a la baja.

Construcción de estrategia:

Comprar una opción put en el dinero o ligeramente fuera del dinero (ATM/Slightly OTM).

Vender una opción put con un precio de ejercicio más bajo y la misma fecha de vencimiento (Short Put).

Objetivo de la estrategia: cobrar una prima por vender opciones put de bajo precio de ejercicio, reduciendo el costo de compra. Esta estrategia tiene como objetivo aprovechar la prima bajista que brinda el Skew negativo, beneficiándose de una caída moderada mientras limita la pérdida máxima al gasto neto de la prima, que está muy por debajo del costo y riesgo de comprar directamente una opción put (Long Put).

Elección de la fecha de vencimiento: dado que el Skew negativo a medio plazo (DTE 30/60 días) y el VRP proyectado son más pegajosos, se recomienda seleccionar contratos a medio plazo de DTE 30 días o DTE 60 días para capturar una prima de incertidumbre más duradera.

Cuatro, aviso de responsabilidad

Este informe se basa en datos del mercado público y modelos teóricos de opciones, con el objetivo de proporcionar información del mercado y una perspectiva de análisis profesional a los inversores; todo el contenido es solo para referencia y discusión, y no constituye ningún tipo de consejo de inversión. El comercio de criptomonedas y opciones tiene una alta volatilidad y riesgo, lo que puede llevar a la pérdida total del capital. Antes de adoptar cualquier estrategia de negociación, los inversores deben comprender plenamente las características de los productos de opciones, la naturaleza del riesgo y su propia capacidad para asumir riesgos, y deben consultar a un asesor financiero profesional. Los analistas de este informe no asumen responsabilidad por ninguna pérdida directa o indirecta derivada del uso del contenido de este informe. El desempeño del mercado en el pasado no predice resultados futuros; se recomienda tomar decisiones racionales.

Co-producido por: Sober Options Studio × Derive.XYZ