Sober期权工作室 × Derive.XYZ producción conjunta

Escrito por el analista de Sober期权工作室 Jenna @Jenna_w5

Uno, indicador macroeconómico: Aumento de la certeza sobre la reducción de tasas, reactivación entre China y EE. UU. y la incertidumbre de fin de año

La semana pasada, el tema central del mercado se centró en la evolución de la expectativa de reducción de tasas de 'inestable' a 'casi segura'. Este aumento de la certeza, junto con señales positivas de las relaciones comerciales entre China y EE. UU., impulsó una suave reactivación del mercado. Sin embargo, frente a la restricción de liquidez a finales de diciembre y el riesgo de juicio político, el mercado aún debe mantenerse cauteloso.

Aumento de la certeza sobre la reducción de tasas: de la incertidumbre al impulso del mercado

La semana pasada, el mercado experimentó fluctuaciones provocadas por la incertidumbre sobre los recortes de tasas, seguidas de una estabilización y recuperación una vez que las expectativas se aclararon.

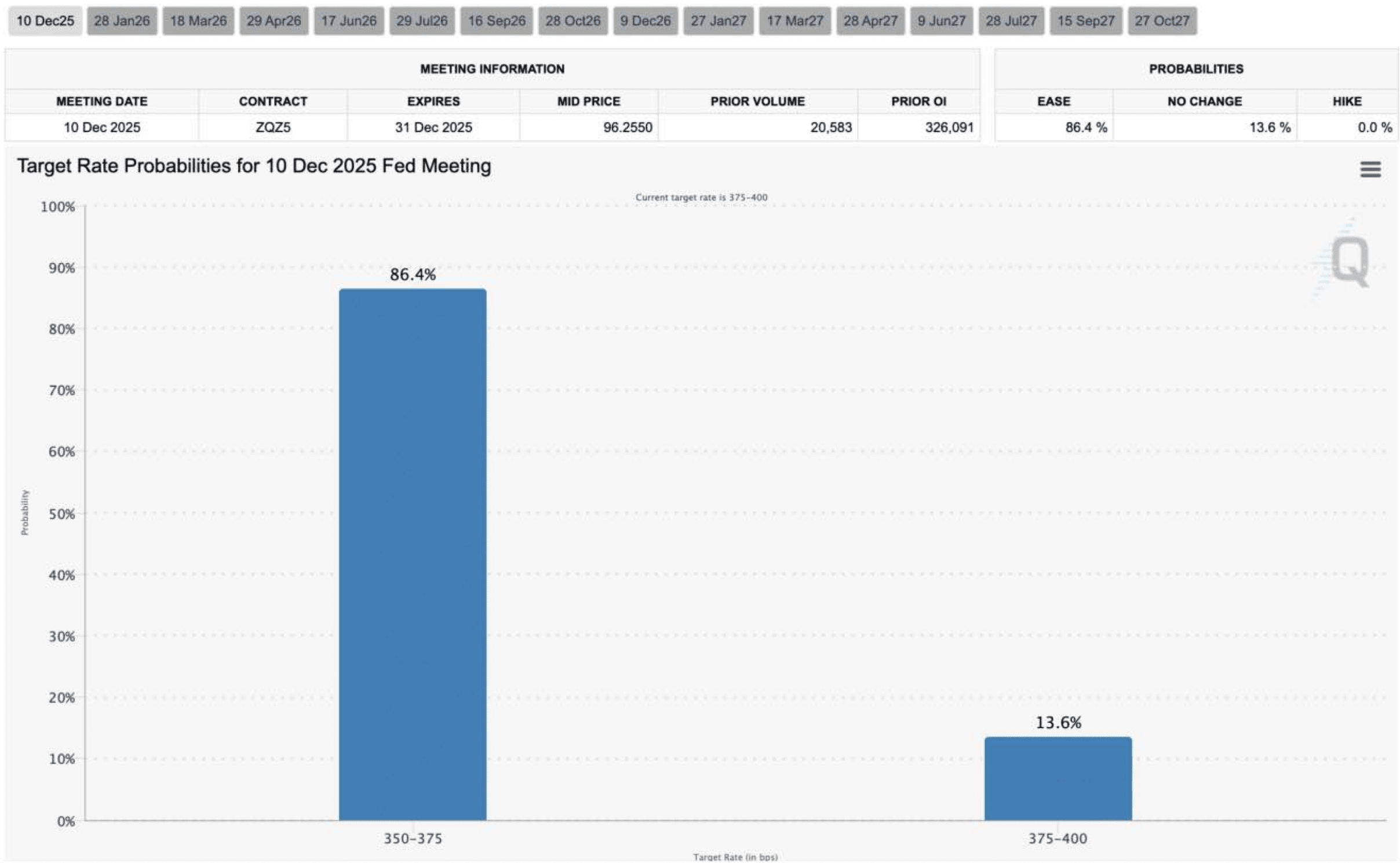

Revisión del contexto: A pesar de que la Reserva Federal ha completado dos recortes de tasas, el mercado ha fluctuado entre un 50% y un 70% de probabilidad de 'un tercer recorte este año', debido a la 'neblina de datos' causada por el cierre del gobierno de EE. UU. Esta incertidumbre ha elevado la prima de riesgo a corto plazo, intensificando la volatilidad del mercado. La semana pasada, según los datos de futuros del CME Group FedWatch, la probabilidad de un nuevo recorte de tasas el 10 de diciembre se ha incrementado considerablemente al 86%, un aumento de 15 puntos porcentuales respecto a la semana anterior, lo que indica que las expectativas de recorte de tasas se han alineado significativamente.

Impacto en el mercado: La estabilización de las expectativas de recorte de tasas tiene un efecto positivo. A medida que el camino de la política se aclara gradualmente, la prima de incertidumbre a corto plazo disminuye rápidamente, y la preferencia por el riesgo del mercado se recupera, lo que también contribuye a la estabilización y rebote de los precios de activos como las criptomonedas. El aumento de la certidumbre sienta las bases para el repunte a corto plazo del mercado.

Las relaciones entre China y EE. UU. continúan mejorando: disminución de la prima de riesgo.

El progreso positivo en las relaciones comerciales entre China y EE. UU. es otro pilar importante del repunte de los activos de riesgo esta semana.

Dinámica de políticas: El 26 de noviembre, tras la conversación entre los líderes de EE. UU. y China, la Oficina del Representante de Comercio de EE. UU. anunció que se extendería el período de exención de aranceles bajo la 'Sección 301' relacionada con la transferencia de tecnología y la propiedad intelectual de China hasta el 10 de noviembre de 2026.

Significado para el mercado: La extensión de la exención de aranceles reduce efectivamente el riesgo de una mayor escalada en las fricciones comerciales globales, lo que lleva a una caída en la prima de riesgo sistémico macroeconómico. Esta medida no solo refuerza el soporte de valoración de los activos de riesgo global, sino que también tiene un efecto positivo en la estabilidad de la volatilidad implícita del mercado de opciones a medio y largo plazo.

Los 'arrecifes ocultos' a fin de año: Restricciones de liquidez y decisiones de la Corte Suprema.

A pesar de la recuperación del sentimiento a corto plazo, aún hay dos incertidumbres importantes a tener en cuenta antes de fin de año:

La liquidez tiende a estar ajustada: cada diciembre, debido a las vacaciones de Navidad y Año Nuevo, la actividad comercial institucional disminuye, lo que generalmente reduce la liquidez del mercado. La disminución en la profundidad de las transacciones puede amplificar el impacto de eventos imprevistos en los precios.

La Corte Suprema está a punto de decidir: La Corte Suprema de EE. UU. tomará una decisión en diciembre sobre la legalidad de la implementación de aranceles recíprocos masivos por parte del ex presidente Trump. Actualmente, los jueces conservadores son mayoría, y algunos jueces han expresado dudas sobre la legalidad de los aranceles. El resultado de la decisión tendrá un profundo impacto en la dirección de la política comercial futura:

Si se dictamina que los aranceles son ilegales, esto estabilizará aún más las expectativas del mercado;

Si se apoya la política existente, podría reavivar la incertidumbre política a medio y largo plazo, elevando así la prima de riesgo correspondiente.

En resumen, el repunte actual del mercado se debe principalmente a la 'alineación de expectativas de recorte de tasas' y 'la relajación temporal de las relaciones entre China y EE. UU.'. Sin embargo, el ajuste natural de la liquidez a fin de año y la decisión pendiente de aranceles de la Corte Suprema siguen siendo riesgos potenciales. Se sugiere a los inversores permanecer alerta en medio del optimismo y adoptar una estrategia predominantemente defensiva y controladora del riesgo.

II. Análisis profundo de los datos del mercado de opciones BTC y ETH.

Combinando los datos gráficos proporcionados por Amberdata y Derive.XYZ, los cambios significativos en el sentimiento del mercado esta semana se reflejan en la disminución de la IV a corto plazo y la normalización de la estructura de plazos, gracias a la certeza en las expectativas de recortes a nivel macroeconómico. Sin embargo, la continua profundidad negativa de la curva Skew y la estructura profundamente negativa de VRP nos recuerdan que la demanda de cobertura a la baja no ha desaparecido, y las estrategias de vendedor puro siguen siendo de alto riesgo.

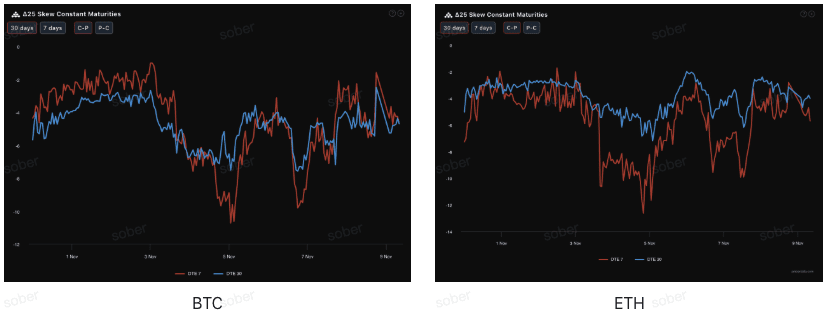

Asimetría (Skew): La banda negativa se ha estrechado, reflejando una mejora moderada en el sentimiento.

A través del Delta 25 Skew (volatilidad implícita de opciones de compra - volatilidad implícita de opciones de venta), se observa que la magnitud negativa de este indicador refleja la demanda de cobertura contra el riesgo en la cola a la baja.

Normalización de valores negativos profundos: La asimetría del 25 Delta de BTC y ETH se mantiene en una zona negativa, indicando que la demanda de opciones de venta sigue siendo mayor que la de opciones de compra, mientras el mercado continúa protegiéndose contra el riesgo a la baja. En comparación con antes, la magnitud de la asimetría negativa se ha reducido, reflejando una caída en la prima de las opciones de venta, con la ansiedad a corto plazo disminuyendo, en consonancia con el repunte del sentimiento macroeconómico.

Estructura de plazos: La asimetría a corto (7 días) y a medio plazo (30 días) se mantiene negativa, con una mayor recuperación en la asimetría a corto, lo que indica que la preocupación del mercado por el riesgo a corto plazo ha disminuido, aunque la estructura general sigue siendo defensiva.

Estructura de plazos (Term Structure): Presenta una forma de 'bache', centrándose en el riesgo del evento del FOMC.

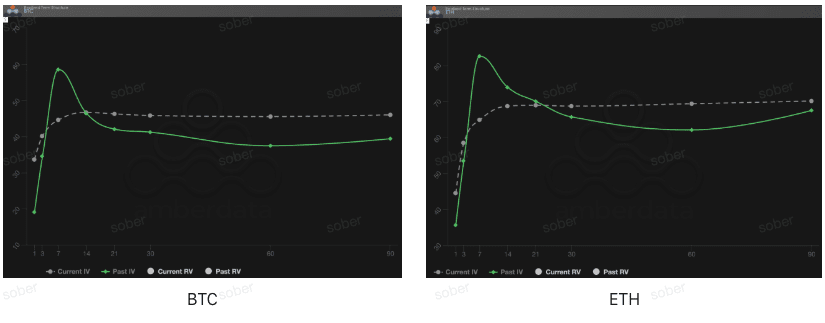

Desde la perspectiva de la estructura de plazos, la curva de volatilidad implícita de BTC y ETH de la semana pasada no era de forma típica de Contango (corto bajo, largo alto), sino que mostró un aumento evidente de IV a corto plazo, manteniéndose alta a largo plazo con una estructura de 'bache'.

Anomalía en la forma de la curva: La curva de volatilidad implícita actual no es de forma estándar Contango, sino que muestra un evidente 'bache' en torno a la posición de 7 días, lo que indica que el mercado está fijando precios de manera concentrada en los resultados de la reunión del FOMC de diciembre.

Aumento impulsado por eventos en IV: La IV actual es significativamente más alta que la IV pasada (línea verde continua). Este no es un estado normal del mercado, sino un típico modo de 'hedging de eventos'. El mercado está comprando locamente opciones a corto plazo antes y después de la reunión de política monetaria de diciembre, lo que ha llevado a un aumento significativo de la IV a corto plazo. Esta estructura suele aparecer antes de eventos de gran incertidumbre (en este momento, la reunión de política monetaria es una 'caja de datos ciega').

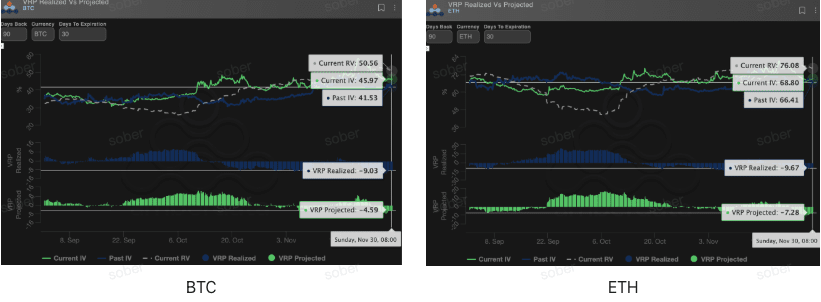

Prima de riesgo de volatilidad (VRP): sigue siendo negativa, el riesgo para los vendedores sigue siendo alto.

VRP (prima de riesgo de volatilidad = volatilidad implícita IV - volatilidad realizada RV) es un indicador importante para medir si la valoración de las opciones es razonable. Actualmente, el mercado está en un período de corrección. Aunque la IV ha aumentado significativamente para corregir las desviaciones de valoración, la divergencia estructural de los datos de VRP revela riesgos potenciales: la volatilidad real histórica supera con creces las expectativas, la alta prima actual parece tentadora, pero puede no ser suficiente para cubrir el riesgo de cola futuro.

VRP realizado (Realized) profundamente negativo como advertencia: la volatilidad realizada (RV) ha estado constantemente por encima de la volatilidad implícita (IV), lo que ha llevado a que VRP esté en un valor profundamente negativo, lo que indica que la valoración de las opciones no ha logrado cubrir completamente el riesgo de volatilidad real.

VRP proyectada (Projected) de positiva a negativa: VRP proyectada ha pasado de positiva a negativa, indicando que el mercado también se vuelve cauteloso respecto a las expectativas de volatilidad para los próximos 30 días. En un entorno de VRP profundamente negativo, las estrategias de opciones de venta desnudas son significativamente riesgosas, se sugiere adoptar estrategias de compra o spreads de riesgo controlable para abordar la volatilidad potencial.

III. Recomendación de estrategias de opciones: Estrategia de spread de opciones de venta bajista (Bear Put Spread) para asegurar el riesgo a la baja.

Basándonos en la disminución de la incertidumbre macroeconómica actual, pero aún con riesgos de liquidez a fin de año, la profunda negatividad del Skew y el entorno profundamente negativo de VRP, recomendamos usar un spread de opciones de venta bajista (Bear Put Spread) para una disposición defensiva.

Objetivo de la estrategia:

Defensa contra el riesgo potencial a la baja provocado por la restricción de liquidez a fin de año.

Riesgo y costo limitados, evitando el riesgo de vendedor desnudo con VRP profundamente negativo.

Aprovechar al máximo la alta prima de opciones de venta que trae el Skew profundamente negativo, logrando una entrada a bajo costo.

Construcción de estrategias (tomando BTC/ETH como ejemplo):

Comprar una opción de venta con un precio de ejercicio más alto, ligeramente fuera del dinero (Slightly OTM).

Vender una opción de venta con un precio de ejercicio más bajo, con la misma fecha de vencimiento (Short Put).

Selección de la fecha de vencimiento:

Teniendo en cuenta el impacto de la decisión de la Corte Suprema en diciembre y la restricción de liquidez a fin de año, se recomienda elegir contratos a medio plazo con DTE de 30 días o DTE de 60 días para cubrir toda la ventana de incertidumbre.

Ventaja clave:

Al vender opciones de venta con un precio de ejercicio bajo, se recibe una prima que reduce significativamente el costo de compra de opciones de venta, mientras se asegura que la pérdida máxima sea el gasto neto de la prima. Esto es más rentable que comprar directamente opciones de venta (Long Put).

Actualmente, el Skew sigue siendo profundamente negativo, vendiendo opciones de venta se puede obtener una prima alta, optimizando aún más la relación de ganancias y pérdidas de los spreads.

IV. Descargo de responsabilidad.

Este informe se basa en datos de mercado públicos y modelos teóricos de opciones, y tiene como objetivo proporcionar a los inversores información de mercado y una perspectiva de análisis profesional. Todo el contenido es solo para referencia y comunicación, y no constituye ningún tipo de asesoramiento de inversión. Las criptomonedas y el comercio de opciones tienen una volatilidad y riesgos extremadamente altos, lo que puede llevar a la pérdida total del capital. Antes de adoptar cualquier estrategia de comercio, los inversores deben comprender plenamente las características de los productos de opciones, sus atributos de riesgo y su propia capacidad de asumir riesgos, y deben consultar a un asesor financiero profesional. Los analistas de este informe no asumen responsabilidad por cualquier pérdida directa o indirecta que surja del uso de este contenido. El rendimiento del mercado en el pasado no predice resultados futuros, por favor, tome decisiones racionales.

Producción conjunta: Estudio de opciones Sober × Derive.XYZ