Sober Option Studio × Derive.XYZ producción conjunta

Escrito por el analista de Sober Option Studio, Jenna @Jenna_w5

Uno, indicador macroeconómico: divergencia de políticas monetarias entre EE. UU. y Japón y desafíos de liquidez al final del año.

Esta semana, el panorama macroeconómico global presenta señales complejas y contradictorias. Por un lado, las expectativas de recortes de tasas de la Reserva Federal se están consolidando, incluso comenzando a discutir 'expansiones técnicas de balance', proporcionando un leve alivio de flexibilización al mercado; por otro lado, las posibles acciones de aumento de tasas por parte del banco central de Japón, como una piedra lanzada al agua, generan ondas en los mercados financieros globales, especialmente para la liquidez global que ha dependido a largo plazo del comercio de arbitraje en yenes (Carry Trade). Sumado a la restricción estacional de liquidez al final del año y la inminente decisión de la Corte Suprema de EE. UU. sobre la legalidad de los aranceles de Trump, el mercado se encuentra en un evidente patrón de agitación bajo la presión de estas múltiples fuerzas.

Recortes de tasas de la Reserva Federal y 'expansión técnica de balance': de expectativas de flexibilización a claridad en el camino

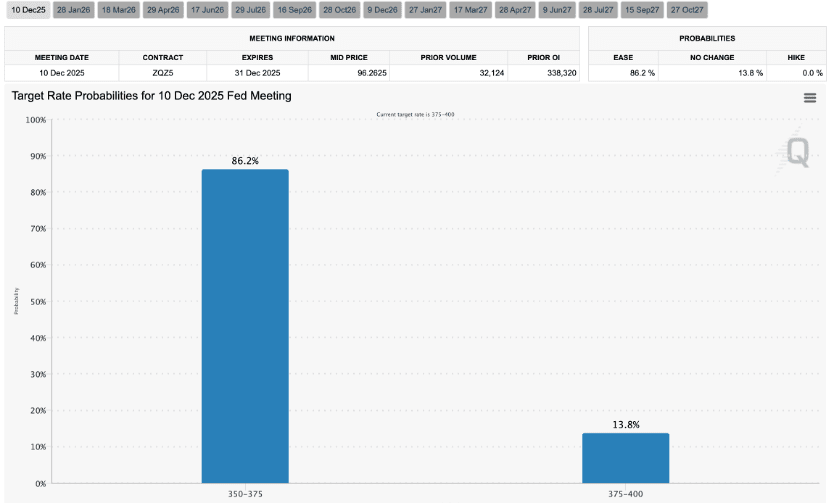

Según los últimos datos de CME Group FedWatch, la probabilidad de que la Reserva Federal realice su tercer recorte de tasas del año el 10 de diciembre ha alcanzado el 86%, lo que se mantiene en línea con las expectativas de la semana pasada, confirmando prácticamente la llegada del recorte. Esta certeza ha calmado las fluctuaciones del mercado a corto plazo que habían surgido por la falta de claridad en las perspectivas de recortes.

Lo que es aún más digno de atención es que la estrategia de balance de la Reserva Federal está experimentando un cambio sutil. A pesar de que la fecha de finalización de la contracción cuantitativa (QT) está fijada para el 1 de diciembre de 2025, el mercado ya ha comenzado a discutir la posible entrada de la Reserva Federal en una era de 'compras de gestión de reservas' (Reserve Management Purchase, RMP).

RMP no es un alivio cuantitativo tradicional (Quantitative Easing, QE), su objetivo principal es garantizar que el sistema financiero tenga suficientes reservas bancarias para evitar un aumento repentino de las tasas en el mercado de recompra y una escasez de liquidez. Al comprar letras del tesoro a corto plazo (T-bills), la Reserva Federal puede llevar a cabo una 'expansión técnica de balance' sin presionar directamente a la baja las tasas de interés a largo plazo o sobrecalentar la economía.

Esta operación significa que la Reserva Federal se volverá más dovish a nivel de políticas, comprometida a mantener la estabilidad y liquidez en los mercados financieros. Para el mercado de criptomonedas, la inclinación dovish de la Reserva Federal suele interpretarse como positiva, ya que reduce el atractivo de los activos financieros tradicionales y puede estimular la inversión en activos de riesgo.

El aumento de tasas en Japón y el comercio de arbitraje global: riesgos potenciales del flujo de liquidez en contra

Justo cuando la Reserva Federal se estaba volviendo dovish, el banco central de Japón lanzó señales de que podría poner fin a la era de tasas de interés negativas, generando expectativas en el mercado sobre un aumento de tasas del yen. La política de tasas de interés cero e incluso negativas de Japón ha sido durante mucho tiempo un pilar importante del comercio de arbitraje global (Carry Trade).

El comercio de arbitraje se refiere a que los inversores piden prestado moneda de bajo interés (como el yen) y luego la invierten en activos de moneda de alto interés o activos de riesgo para obtener el diferencial. El yen, como moneda de bajo interés a largo plazo, ha sido durante mucho tiempo la principal moneda de financiamiento para los inversores globales en comercio de arbitraje. Si el banco central de Japón aumenta las tasas y termina con los intereses negativos, esto incrementará drásticamente el costo de préstamo del yen, lo que provocará el cierre masivo de operaciones de arbitraje. Los inversores venderán activos de alto rendimiento y recomprarán yenes para pagar sus préstamos.

Esto resultará en:

Restricción de liquidez global: Retiro de una gran cantidad de fondos del mercado global.

Activos de riesgo bajo presión: El flujo de fondos de regreso a Japón podría provocar presión de venta en activos de riesgo, incluidos los criptomonedas.

Fortalecimiento del dólar: El aumento de la aversión al riesgo y el retorno de fondos también podrían elevar el dólar. Esta discrepancia en políticas entre la Reserva Federal dovish y el banco central de Japón hawkish es el motor central de la agitación del mercado esta semana, trayendo incertidumbre estructural al mercado financiero global.

Estacionalidad de fin de año y aranceles de Trump: posibles 'icebergs'

Cada diciembre, afectado por las festividades de Navidad y Año Nuevo, la actividad comercial institucional disminuye significativamente, y la liquidez del mercado suele reducirse drásticamente. En un entorno de insuficiencia de liquidez, cualquier evento inesperado o transacción grande puede amplificarse, causando fluctuaciones bruscas en los precios de los activos y aumentando la inestabilidad del mercado.

Además, se espera que la Corte Suprema de EE. UU. anuncie en diciembre su decisión sobre la legalidad de los aranceles de equivalencia masivos de la era Trump. Si la decisión considera que los aranceles son ilegales, esto aportará más certeza a la política comercial internacional y podría mejorar aún más el sentimiento del mercado. Si la decisión respalda la política existente, podría reavivar preocupaciones sobre el proteccionismo comercial, aumentar la incertidumbre geopolítica y macroeconómica, y elevar la prima de riesgo. Actualmente, los jueces conservadores de la Corte Suprema tienen la mayoría, y anteriormente algunos jueces habían puesto en duda la legalidad de los aranceles, por lo que el resultado de la decisión sigue siendo bastante incierto.

En resumen, el mercado de esta semana se ha estabilizado bajo la señal dovish de la Reserva Federal, pero el posible aumento en Japón se asemeja a una espada de Damocles sobre la liquidez global. Sumado a la liquidez restringida al final del año y decisiones legales pendientes, el mercado sigue en un estado de agitación entre posiciones largas y cortas. En este entorno, los inversores deben cubrirse contra posibles riesgos a la baja y mantener una vigilancia alta.

Dos, análisis profundo de los datos del mercado de opciones de BTC y ETH.

Combinando los datos gráficos proporcionados por Amberdata&Derive.XYZ, el mercado de opciones de BTC y ETH esta semana ha mostrado una estructura de volatilidad única en medio de la incertidumbre macroeconómica. Aunque la estabilidad de las expectativas de recortes de tasas trae un impacto positivo a corto plazo, la profunda Skew y la estructura de VRP, así como el 'camello' en la estructura de vencimiento, nos indican que el mercado sigue prestando gran atención al riesgo de eventos a corto plazo y mantiene vigilancia sobre el riesgo de cola a la baja.

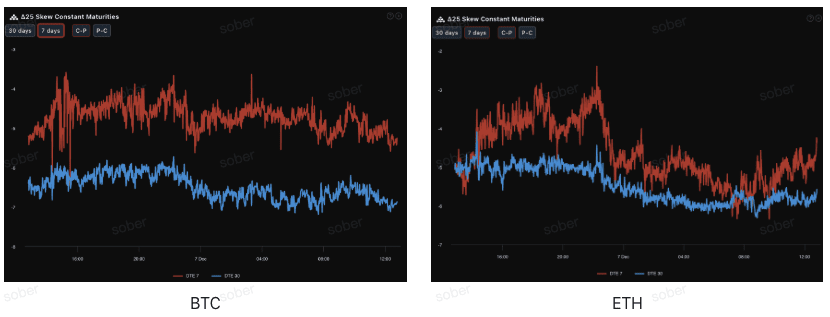

Skew: La emoción bajista a largo plazo sigue siendo significativa.

A través del Delta 25 Skew (volatilidad implícita de opciones de compra IV - IV de opciones de venta), se observa que la magnitud negativa de este indicador refleja la demanda del mercado para cubrir el riesgo de cola a la baja.

Normalización de valores negativos profundos: La Delta de 25 de BTC y ETH sigue en el rango negativo, lo que indica que la demanda de opciones de venta sigue superando a la de compra, y el mercado continúa protegiéndose contra el riesgo de cola a la baja.

Estructura de vencimiento: La emoción bajista a largo plazo (30 días) es más significativa que a corto plazo (7 días). En comparación con el análisis de la semana pasada, aunque la normalización negativa general persiste, la magnitud de la negatividad reciente puede haber disminuido ligeramente, lo que coincide con la aclaración de las expectativas de recortes de tasas de la Reserva Federal, pero la preocupación del mercado a largo plazo por los riesgos macroeconómicos (como el aumento de tasas en Japón, decisiones arancelarias, y la liquidez de fin de año) no ha disminuido, e incluso se ha intensificado.

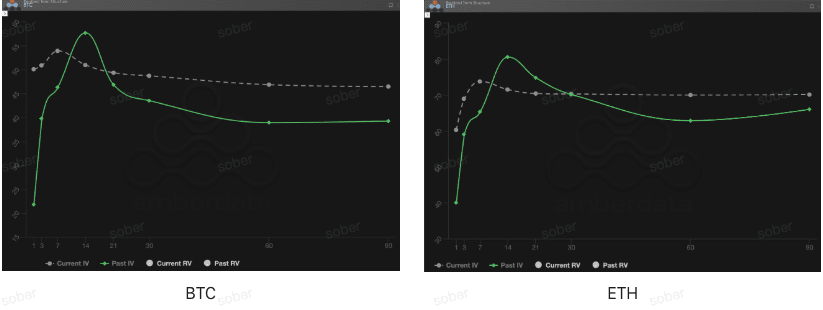

Estructura de vencimiento: forma en 'camello' impulsada por eventos.

Desde la perspectiva de la estructura de vencimiento, la curva de volatilidad implícita de BTC y ETH de la semana pasada no presenta la típica forma de Contango (corto bajo, largo alto), sino que muestra una estructura en 'camello' con un IV a corto plazo claramente elevado y un IV a largo plazo mantenido en niveles altos.

Anomalía en la forma de la curva: La curva de volatilidad implícita actual no es una forma estándar de Contango, sino que presenta un 'camello' claramente visible alrededor de la posición de 7 días, mostrando que el mercado está fijando el precio de manera concentrada en los resultados de la reunión del FOMC de diciembre.

El aumento de IV impulsado por eventos: El IV actual es significativamente más alto que el IV pasado (línea sólida verde). Este no es un estado normal del mercado, sino un patrón típico de 'cobertura de eventos'. El mercado está comprando locamente opciones a corto plazo antes y después de la reunión de tasas de interés de diciembre, lo que lleva a un aumento significativo del IV a corto plazo. Esta estructura suele aparecer antes de eventos de incertidumbre importante.

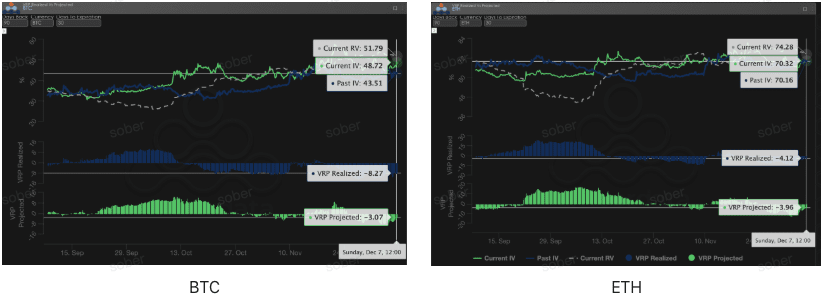

Prima de riesgo de volatilidad (VRP): Se mantiene la profunda negatividad, los vendedores deben ser cautelosos

VRP (prima de riesgo de volatilidad = volatilidad implícita IV - volatilidad realizada RV) es un indicador importante para medir si el precio de las opciones es razonable. El mercado actual se encuentra en un período de corrección.

La volatilidad de RV esta semana ha retrocedido, lo que ha llevado a una ligera disminución en la magnitud de la negatividad del VRP. Sin embargo, la estructura de profundidad negativa del VRP no ha cambiado, y tanto el VRP realizado como el proyectado continúan siendo negativos.

Aunque la negatividad se ha reducido, la profunda estructura negativa del VRP advierte fuertemente a los vendedores de opciones puras: la prima actual parece atractiva, pero puede no ser suficiente para compensar las posibles fluctuaciones de precios extremas en el futuro. Especialmente en el contexto de incertidumbre macroeconómica continua, el riesgo de vender opciones desnudas sigue siendo alto, y se recomienda adoptar estrategias de compra o spreads de riesgo controlado para enfrentar la volatilidad potencial.

Tres, recomendaciones de estrategia de opciones: asegurar el riesgo a la baja con un spread bajista de opciones de venta (Bear Put Spread)

Dada la complejidad entrelazada del entorno macroeconómico actual, la señal dovish de la Reserva Federal contrasta con las posibles acciones hawkish de Japón, sumado al ajuste de liquidez al final del año y la incertidumbre de las decisiones arancelarias, así como datos del mercado de opciones que muestran una Skew profundamente negativa y un VRP negativo continuo, creemos que el mercado aún puede enfrentar riesgos a la baja potenciales. Por lo tanto, continuamos recomendando el uso del spread bajista de opciones de venta (Bear Put Spread) para una disposición defensiva.

Objetivo de la estrategia:

Protegerse contra los riesgos potenciales a la baja que surgen de la restricción de liquidez al final del año.

Limitar riesgos y costos, evitando el riesgo de venta desnuda por el VRP profundamente negativo.

Aprovechar al máximo la alta prima de las opciones de venta derivada de la profunda Skew para lograr una entrada de bajo costo.

Construcción de la estrategia (tomando BTC/ETH como ejemplo):

Comprar una opción de venta con un precio de ejercicio más alto y ligeramente fuera del dinero (Slightly OTM).

Vender una opción de venta con un precio de ejercicio más bajo y la misma fecha de vencimiento.

Selección de la fecha de vencimiento:

Considerando el impacto de la decisión de la Corte Suprema en diciembre y el ajuste de liquidez al final del año, se sugiere elegir contratos a medio plazo de DTE 30 días o DTE 60 días para cubrir toda la ventana de incertidumbre.

Ventaja clave:

Al vender puts de bajo precio de ejercicio, se reduce significativamente el costo de comprar puts, al mismo tiempo que se asegura que la pérdida máxima sea el gasto neto de la prima. Esto es más rentable que comprar directamente opciones de venta (Long Put).

Actualmente, la Skew sigue siendo profundamente negativa, y vender puts puede obtener una prima más alta, optimizando aún más la relación de ganancias y pérdidas del spread.

Cuatro, descargo de responsabilidad

Este informe se basa en datos del mercado abierto y modelos teóricos de opciones, con el objetivo de proporcionar a los inversores información de mercado y una perspectiva de análisis profesional. Todo el contenido es solo para referencia y discusión, y no constituye ningún tipo de asesoramiento de inversión. El comercio de criptomonedas y opciones tiene una volatilidad y riesgo extremos, lo que puede llevar a la pérdida total del capital. Antes de adoptar cualquier estrategia de negociación, los inversores deben comprender completamente las características del producto de opciones, las propiedades de riesgo y su propia capacidad de asumir riesgos, y deben consultar a un asesor financiero profesional. Los analistas de este informe no asumirán responsabilidad por cualquier pérdida directa o indirecta surgida del uso del contenido de este informe. El desempeño del mercado en el pasado no predice resultados futuros, por favor, tome decisiones racionales.

Producción conjunta: Sober Option Studio × Derive.XYZ