Para aquellos que han estado escuchando mis comentarios en los últimos meses, he estado insinuando que la estructura del mercado ha sido fundamentalmente desfavorable para ganancias de precios significativas debido a la continua oferta de los titulares de OG Bitcoin mientras que la demanda natural de ETFs y DATs ha disminuido simultáneamente.

Al mismo tiempo, también he estado insistiendo en la importancia de que Bitcoin encuentre niveles de volatilidad implícita significativamente más altos de manera sostenida, especialmente hacia el alza. Grité “dame volatilidad o dame muerte” mientras compartía optimistamente lo que fue la primera señal inusual de ruptura en noviembre donde finalmente observamos un aumento en la volatilidad que me dio esperanza.

Desafortunadamente, esa volatilidad implícita ha sido aplastada nuevamente en las últimas dos semanas. Después de haber alcanzado un máximo de 63% a finales de noviembre, ahora ha vuelto al 44%. Qué mal.

Pero, ¿por qué importan tanto estos dos patrones de comportamiento?

¿Cómo están relacionados los dos puntos sobre la venta de OG y la amplificación de volatilidad?

¿Por qué no está subiendo el BTC?

Por esta razón, todo está relacionado. Aquí está el gráfico definitivo para explicar una gran razón, su historia y el problema.

Actualmente (y ha sido así durante un tiempo) hay una gran divergencia en la inclinación al alza entre IBIT y BTC, en la que la prima de volatilidad al alza es mucho más alta para IBIT que para el BTC nativo cuando se observa más allá de 3+ meses y se hace cada vez más pronunciada en duraciones más largas. En teoría, con el mismo costo de capital, este diferencial no debería ser tan pronunciado de manera sostenible como lo es.

Para explicar cómo leer el gráfico, observa que en IBIT hay una prima de inclinación de llamada positiva donde cuanto más avanzas en la estructura de términos, se inclina hacia arriba en el rango del 120-150%, mientras que la inclinación de BTC no lo hace ya que sigue inclinándose hacia abajo a través del 150%.

(Nota que la línea roja arriba se refiere a futuros de CME como el subyacente, lo cual no es exactamente la inclinación de volatilidad de Deribit porque no pude encontrar una manera de superponer esos datos convenientemente, pero direccionalmente es un sustituto correcto)

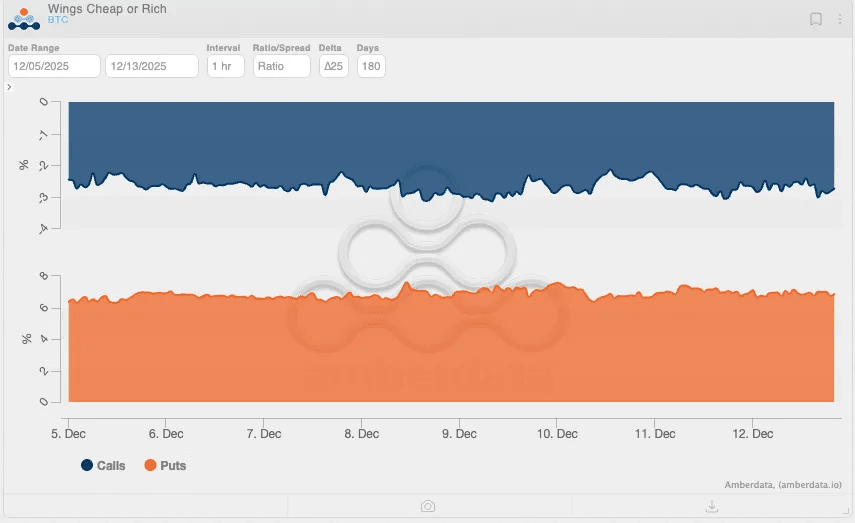

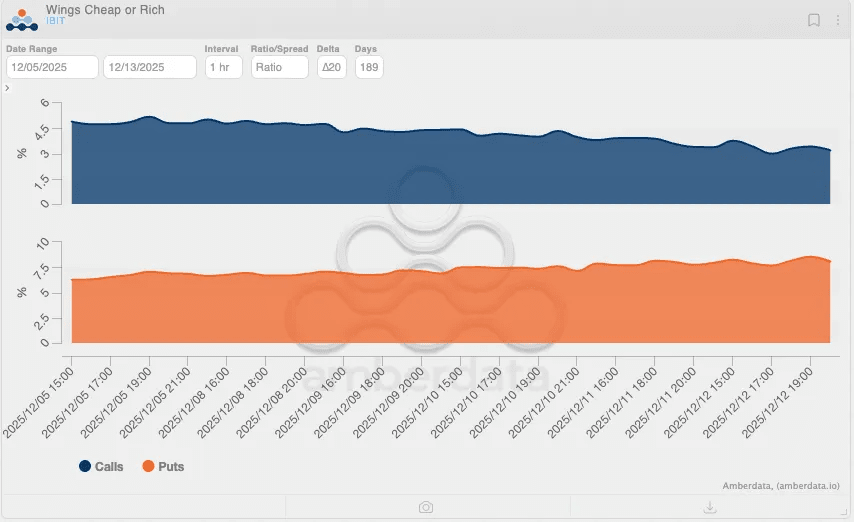

La “sonrisa de la inclinación” se vuelve más obvia cuando extendemos la duración más allá del umbral de 6 meses al mirar los gráficos adicionales de Amberdata que comparan las opciones de IBIT con Deribit. Echa un vistazo a continuación:

Nota que la inclinación de llamadas de IBIT se volvió positiva (es decir, las llamadas al alza son más ricas que la volatilidad ATM), mientras que la inclinación de BTC sigue siendo negativa (es decir, las llamadas al alza son más baratas que la volatilidad ATM). En otras palabras, IBIT tiene una sonrisa de volatilidad, pero BTC no.

¿Por qué podría suceder esto? Una forma de explicar este fenómeno es que los poseedores de monedas BTC están vendiendo volatilidad en el mercado abierto al alza de manera mucho más agresiva, creando una presión estructural a la baja, mientras que los poseedores de IBIT están comprando volatilidad al alza, creando una presión estructural al alza. Simplemente, significa que los participantes del mercado tradicional y los participantes del mercado nativo de criptomonedas están creando flujos divergentes que están resultando en estructuras de mercado divergentes.

“Ok Jeff, entonces parece que algunos están comprando, algunos están vendiendo, así que netamente se cancelan entre sí, así que parece un nada, ¿verdad?”

No del todo. Aquí está el problema. A igualdad de condiciones, esto crea un delta neto para la venta. Permíteme desglosar el porqué:

Cuando compras IBIT y vendes llamadas contra él, estás comprando delta neto en el mercado porque estás comprando el ETF (100% delta) y luego vendiendo llamadas (20-50% delta). Así que si haces un comercio empaquetado, estás añadiendo delta parcial neto. La mayoría de los flujos de ETF que se ven como “creaciones netas” son verdaderos ingresos que entran en Bitcoin por primera vez, lo cual ha sido generalmente la tendencia desde su lanzamiento (y solo tiene 2 años).

Pero cuando ya tienes el inventario de Bitcoin que has tenido durante más de 10 años y vendes llamadas contra él, es solo la venta de llamadas lo que está añadiendo delta fresca al mercado, y esa dirección es negativa (eres un vendedor neto de delta cuando vendes llamadas). Esto se debe simplemente a que la posición existente del OG Bitcoiner ya es la garantía existente para financiar la posición, por lo que no necesitan comprar delta de una vez.

Esta estrategia de “llamada cubierta de BTC”, en parte, explica la continua venta implacable de los OG Bitcoiner que ahora ha sido ampliamente documentada y observada. De hecho, este comportamiento ha estado continuando durante años antes del lanzamiento del ETF, posiblemente desde 2021. Y aunque muchos están vendiendo en el spot, la monetización de la garantía existente a través de opciones crea otro efecto adverso más serio para el mercado en su conjunto.

Esto se debe a que las llamadas cubiertas añaden gamma larga a través de los escritorios de los dealers. Cuando los OG de BTC están vendiendo llamadas, son los creadores de mercado del otro lado los que terminan participando en un comportamiento de cobertura dinámica que recrea la reversión a la media alrededor de los diferentes strikes.

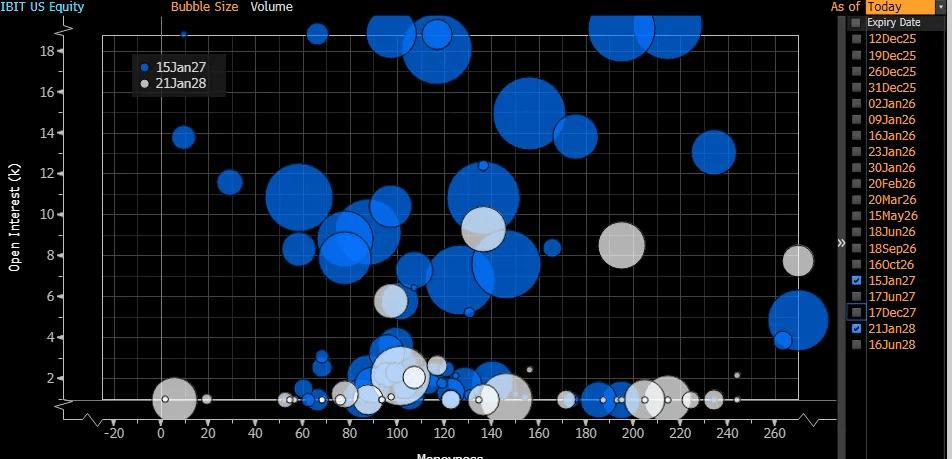

De hecho, son los compradores de llamadas naturales de IBIT los que crean gamma negativa para los creadores de mercado que pueden llevar potencialmente a una presión al alza. Cuando miras los LEAPs de enero en IBIT, la dirección es clara: los inversores están en su mayoría inclinados a comprar seguros al alza.

Por esta razón, es importante que las opciones de IBIT sigan ocupando una mayor parte del mercado de opciones que Deribit. Esto no es porque Deribit sea malo de ninguna manera, sino por la realidad de que las opciones de IBIT son garantía fresca además de especulación fresca. Es porque la única forma de crear un aumento de volatilidad al alza es cuando la demanda de gamma corta de IBIT toma el control de la oferta de gamma larga de Deribit.

Muchos inversores en criptomonedas afirman erróneamente que los ETFs de Bitcoin son “Bitcoin de papel” y que las opciones sobre ETFs de Bitcoin son las culpables de atenuar la acción del precio. Yo argumentaría que en realidad es lo contrario. Los ETFs de Bitcoin no solo han sido un delta neto positivo en el sistema, sino que también han sido un contribuyente neto de vega al mercado; en realidad, es la oferta OG que está abrumando en el margen tanto en delta como en vega.

Publicé esto en julio como un hito histórico en el que las opciones de IBIT están cerca del 50% del mercado de opciones.

IBIT hoy es ahora un asombroso $41 mil millones en OI a partir del 12 de diciembre. Eso es simplemente increíble. Para poner eso en contexto, el OI en IBIT es más del 50% de su AUM total real, y el nominal se duplicó en menos de medio año. En otras palabras, los flujos de opciones se están convirtiendo en fijadores de precios cada vez más importantes, y serán definitivamente los flujos marginales que moverán los mercados en un futuro cercano.

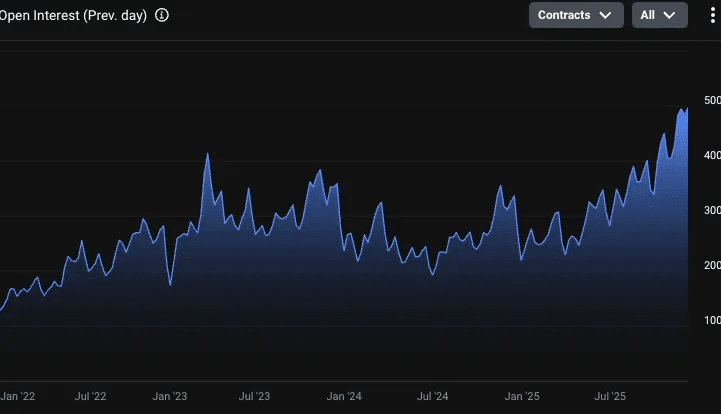

Sin embargo, el OI de Deribit también ha crecido a alrededor de $46 mil millones, según puedo leer, lo que significa que mientras el mercado total nominal creció para ambos mercados, IBIT no ha podido cerrar la brecha de manera material. Dado que la CFTC ahora ha anunciado programas piloto para permitir que los FCM utilicen Bitcoin nativo como garantía para derivados, es probable que la oferta nativa que entre en línea continúe atenuando la volatilidad, y podríamos incluso ver la compresión del arbitraje de volatilidad.

Además, la forma más convincente de observar esta tendencia es ver el OI de opciones de BTC de Deribit en términos de unidades de BTC (no en valor nominal en dólares, que se ve afectado por el precio del BTC). Como se puede ver visiblemente a continuación, las opciones de BTC en Deribit han aumentado casi 5 veces desde 2022, y en particular - observa la línea de tendencia desde enero de 2025 hasta ahora: una pendiente lineal ascendente. Además, el OI de llamadas es 2 veces el OI de puts (312k frente a 165k a partir del 12/12). La acción está en las llamadas.

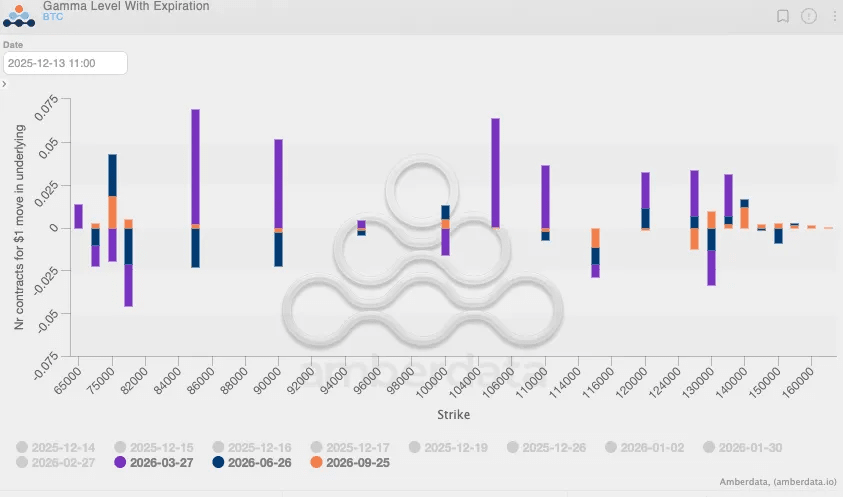

Ahora que confirmamos 1) el OI de Deribit está aumentando, 2) es impulsado por llamadas, la pregunta más importante es: ¿se están vendiendo estas llamadas? En el centro de este análisis está confirmar que esto es lo que le da a los creadores de mercado perfiles de gamma larga que son atenuadores de volatilidad. Aunque este no es un ejercicio fácil, es teóricamente posible al ver si los OIs que se crean se hacen a través de ofertas/peticiones para saber si los tomadores agresivos estaban golpeando ofertas o levantando solicitudes. Basado en eso, la exposición gamma a continuación pinta una imagen confirmatoria: las tres expiraciones de mayor duración disponibles en Deribit muestran que la gamma es POSITIVA desde 1004k y en adelante en su mayor parte, en tamaño.

Eso es esencialmente todo lo que necesitas saber sobre la historia de 2025.

2025 fue un año paradójico para muchos comerciantes de Bitcoin porque los activos de riesgo principales como Mag7, IA e incluso el oro han tenido un rendimiento espectacular en el caso de la devaluación, mientras que el Bitcoin en sí ha estado idiosincráticamente rezagado. Creo que una de las causas raíz para este resultado divergente no es solo porque los nativos de Bitcoin son los vendedores netos de delta, sino más críticamente porque también son vendedores netos de vega. Y la vega importa más que la delta porque, mientras que las liquidaciones de futuros/perps son herramientas increíbles para predecir movimientos del mercado a corto plazo, es en realidad el contorno de liquidez que el mercado de opciones crea con duración a lo largo de un largo periodo de tiempo lo que puede crear movimientos realmente poderosos.

Una de las señales que estoy observando para ver cuándo sería el próximo aumento es, por lo tanto, ver 1) una disminución en la oferta de volatilidad del mercado de opciones de Bitcoin, o 2) un aumento significativo en la demanda de volatilidad del mercado de opciones de IBIT. Hasta que eso suceda, debe considerarse una fuerte posibilidad la admisión reacia de que es probable que Bitcoin siga siendo un mercado de comerciantes en su volatilidad.