Estudio de opciones Sober × Derive.XYZ en colaboración

Escrito por la analista del estudio de opciones Sober, Jenna @Jenna_w5

1. Indicador macroeconómico: el 'error no agrícola' de Powell y la lucha del mercado en medio del aumento de tasas del yen

Esta semana, el mercado de opciones criptográficas presenta características de oscilación evidente bajo la intersección de múltiples señales complejas en el macroentorno. Por un lado, el reconocimiento raro del presidente de la Reserva Federal, Powell, sobre la 'subestimación sistemática' de los datos de empleo no agrícola ha reforzado enormemente las expectativas del mercado sobre una aceleración en la reducción de tasas; por otro lado, el Banco de Japón está a punto de concluir la era de tasas de interés negativas y se prepara para múltiples aumentos de tasas, lo que podría desencadenar un cierre masivo de posiciones en el comercio de arbitraje en yenes, aportando incertidumbre al mercado global. Además, la contracción de liquidez que se aproxima a fin de año y el fallo de la Corte Suprema de EE. UU. sobre la legalidad de los aranceles de Trump complican el sentimiento del mercado, y los datos de opciones también reflejan la alta demanda continua de los inversores en la cobertura de riesgos a la baja.

Powell admite la “sistemática sobreestimación” de no agrícolas: ¿una señal de aceleración en los recortes de tasas?

En la reciente reunión del FOMC de diciembre, la Reserva Federal anunció recortes de tasas de 25 puntos básicos como se esperaba, y lanzó el plan de “compra de gestión de reservas” (Reserve Management Purchase, RMP). Sin embargo, el aspecto más destacado de la reunión no fueron estas operaciones habituales, sino que el presidente Powell admitió de manera sin precedentes que los datos de empleo no agrícola de EE. UU. pueden estar “sistemáticamente sobreestimados” (systematic overestimation).

Powell explicó que los datos oficiales podrían estar sobreestimando en aproximadamente 60,000 personas cada mes. Si se excluye esta parte de la sobreestimación, el crecimiento del empleo real podría haber sido una reducción negativa de “20,000” al mes. La enorme discrepancia radica en el modelo de “nacimientos-muertes de empresas” (Birth-Death Model) utilizado por la Oficina de Estadísticas Laborales de EE. UU. (BLS). Este modelo tiene como objetivo estimar la contribución de las empresas nuevas y existentes al empleo, pero en puntos de inflexión económica, tiende a sobreestimar sistemáticamente el crecimiento del empleo debido a la inercia. Los datos históricos muestran que, en la estimación preliminar publicada en septiembre de 2025, el BLS sobrestimó el crecimiento del empleo en 911,000 personas durante el año hasta marzo de 2025. Esta corrección no es la primera, pero la admisión pública por parte del presidente de la Reserva Federal sin duda aumenta su importancia. Impacto y trayectoria:

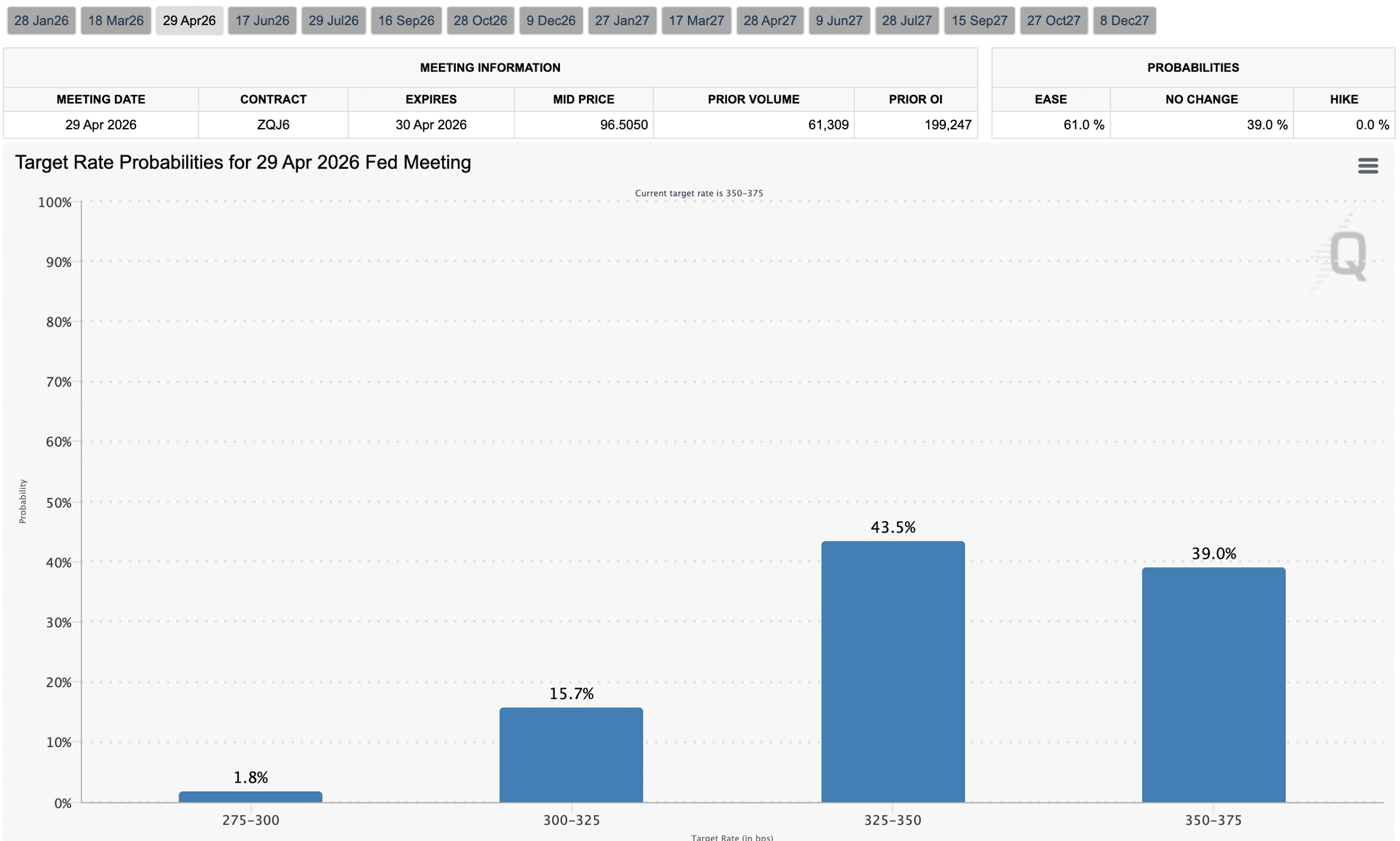

Expectativas de recortes de tasas aceleradas: La sinceridad de Powell significa directamente que el mercado laboral de EE. UU. podría estar mucho más débil de lo que los datos oficiales indican. Esta grave situación llevará a la Reserva Federal a inclinarse más hacia “mantener el empleo”. El mercado espera en general que el aumento de la tasa de desempleo “presione” a la Reserva Federal a acelerar los recortes de tasas e incluso a adoptar políticas de flexibilización más agresivas. Los datos del CME Group Fed Watch muestran que las expectativas del mercado sobre dos recortes de tasas en 2026 (un total de 50 puntos básicos, en abril y septiembre) han aumentado significativamente desde la semana pasada.

Expansión de balances no QE: Inyección de liquidez: Al mismo tiempo, la Reserva Federal también anunció un primer lote de alrededor de 40,000 millones de dólares en el plan de RMP de bonos del gobierno a corto plazo, lo que no se considera una flexibilización cuantitativa (Quantitative Easing, QE). La QE tiene como objetivo presionar las tasas de interés a largo plazo al comprar bonos del gobierno a largo plazo y MBS para estimular la economía. El RMP tiene un propósito más técnico, asegurando que haya suficiente liquidez en el “tubería” del sistema financiero para prevenir presiones excesivas en el mercado de financiamiento nocturno, asegurando el control de la tasa de fondos federales. Aumenta las reservas bancarias al comprar bonos del gobierno a corto plazo (T-bills), lo que mejora la capacidad de préstamo de los bancos, inyectando efectivamente liquidez al mercado. Aunque los propósitos son diferentes, objetivamente sigue proporcionando apoyo de capital al mercado.

Impacto en activos de riesgo: La debilidad del mercado laboral combinada con el giro dovish de la Reserva Federal y la inyección de liquidez, teóricamente, constituirá un beneficio a largo plazo para activos de riesgo como las criptomonedas. Sin embargo, el mercado aún necesita tiempo para digerir esta información, y es posible que a corto plazo se presente un período de oscilaciones tras la realización de beneficios o la espera de confirmación de datos adicionales.

Aumento de tasas de interés en el yen: el potencial “extractor” de liquidez global

En contraste con el giro dovish de la Reserva Federal, el Banco de Japón se prepara para poner fin a su política de tasas de interés cero de varias décadas y se espera que realice múltiples aumentos de tasas. Después de luchar durante años contra la deflación, Japón se enfrenta a una creciente presión inflacionaria, al tiempo que los datos económicos también muestran cierta resiliencia, lo que proporciona condiciones para que el banco central aumente las tasas.

Impacto y trayectoria:

Inversión en comercio de arbitraje de yen (Carry Trade): Durante mucho tiempo, el yen ha sido una moneda de financiamiento importante para el comercio de arbitraje global. Los inversores piden prestado yenes a bajas tasas de interés y los invierten en activos de alto rendimiento (como dólares, criptomonedas o activos de mercados emergentes). Un aumento en las tasas de interés en Japón significa un aumento en los costos de préstamo en yenes, lo que podría desencadenar un cierre masivo de operaciones de arbitraje en yenes.

Endurecimiento de la liquidez global: El proceso de cierre de operaciones de arbitraje llevará a los inversores a vender activos de alto rendimiento para pagar deudas en yenes, reduciendo así la liquidez en dólares en los mercados globales. Esto podría ejercer presión a la baja sobre activos de riesgo, incluyendo criptomonedas, y aumentar la volatilidad en los mercados globales. Esta es una de las razones importantes por las que el mercado de esta semana ha mostrado un estado de “altibajos, presentando oscilaciones”.

Oscilaciones del mercado: Este cambio estructural en la liquidez global tiene un impacto profundo y complejo, aumentando la frecuencia y magnitud de las oscilaciones del mercado a corto plazo.

Incertidumbre de fin de año: liquidez y decisiones legales

Diciembre suele ser un período especial para los mercados financieros globales, donde la liquidez tiende a ajustarse debido a las vacaciones de Navidad y Año Nuevo. Además, la corte suprema de EE. UU. decidirá en diciembre sobre la legalidad de los aranceles recíprocos (reciprocal tariffs) implementados durante el gobierno de Trump.

Impacto y trayectoria:

Endurecimiento de la liquidez de fin de año: La actividad comercial institucional disminuye, lo que reduce la profundidad del mercado, haciendo que cualquier evento inesperado o transacción grande pueda amplificarse, aumentando así la volatilidad de los precios. Esto agrega vulnerabilidad adicional debido al impacto de liquidez que trae el aumento de tasas de interés en el yen.

Fallo de la corte suprema: Este fallo tendrá un impacto profundo en la dirección futura de la política comercial.

Si la corte suprema (a pesar de que hay una mayoría de jueces conservadores, ya hay voces de cuestionamiento) determina que los aranceles son ilegales, esto ayudará a estabilizar las expectativas del comercio global, lo que sería positivo para los activos de riesgo.

Pero si el fallo apoya la política existente, podría reavivar la incertidumbre sobre la política comercial a mediano y largo plazo, elevando la prima de riesgo asociada y causando un impacto negativo en el sentimiento del mercado.

Esta semana el mercado busca un equilibrio entre la fuerte señal dovish de la Reserva Federal y el endurecimiento de la liquidez global, así como la incertidumbre sobre la política comercial. La corrección de Powell sobre los datos no agrícolas es, sin duda, un gran impulso positivo, impulsando la certeza de los recortes de tasas. Sin embargo, el cambio de política del Banco de Japón podría estar restringiendo la liquidez a nivel global, sumado al efecto de fin de año y el estado incierto de la corte suprema, lo que dificulta que el mercado encuentre una dirección clara a corto plazo; la volatilidad se convertirá en la norma. Los inversores deben estar atentos a la captura de beneficios de los recortes de tasas mientras vigilan el impacto de la liquidez global y el riesgo geopolítico.

Dos, análisis profundo de los datos del mercado de opciones de BTC & ETH

Combinando los datos gráficos proporcionados por Amberdata&Derive.XYZ, esta semana el mercado de opciones de BTC y ETH, bajo la intersección de la incertidumbre macroeconómica, mostró una estructura de volatilidad única. Aunque la estabilidad en las expectativas de recortes de tasas trajo un efecto positivo a corto plazo, el sesgo Delta 25 profundamente negativo y la prima de riesgo de volatilidad (VRP), así como ciertas formas en la estructura de plazos, nos indican que el mercado sigue prestando mucha atención al riesgo de eventos a corto plazo y permanece alerta ante el riesgo de cola a la baja.

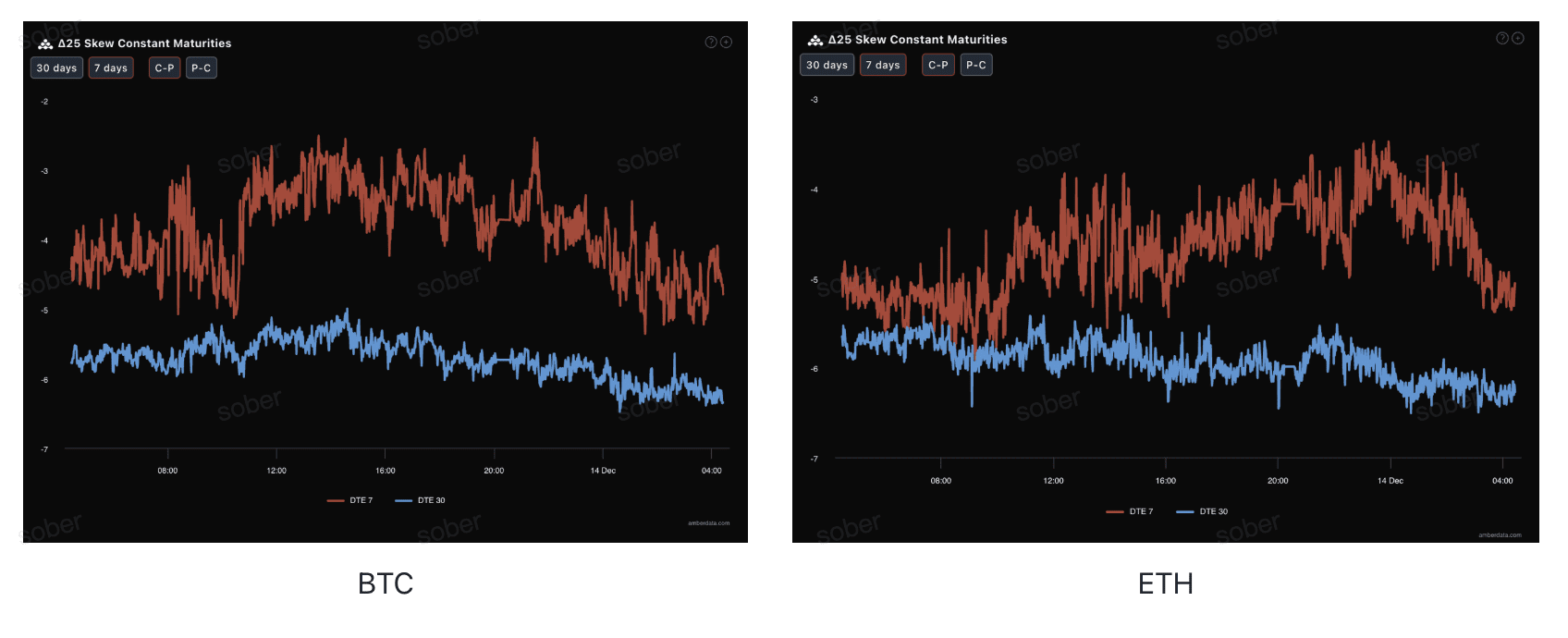

Sesgo (Skew): El sentimiento bajista a largo plazo sigue siendo notable

Al observar el sesgo Delta 25 (volatilidad implícita de opciones de compra IV - IV de opciones de venta), la magnitud del valor negativo refleja la demanda del mercado por coberturas contra el riesgo de cola a la baja.

Normalización de valores profundamente negativos: El sesgo Delta 25 de BTC y ETH se mantiene en el rango negativo, indicando que la demanda de opciones de venta sigue superando a la de opciones de compra, y el mercado sigue protegiéndose contra el riesgo de cola a la baja.

Estructura de plazos: El sentimiento bajista a largo plazo (30 días) es más notable que el sentimiento a corto plazo (7 días). En comparación con el análisis de la semana pasada, aunque el valor negativo general se ha normalizado, la magnitud del valor negativo reciente puede haber disminuido ligeramente en comparación con antes, lo cual es consistente con la relajación a corto plazo traída por las expectativas claras de recortes de tasas de la Reserva Federal, pero las preocupaciones del mercado a largo plazo sobre el riesgo macroeconómico (como el aumento de las tasas de interés en Japón, fallos arancelarios, liquidez de fin de año) no han disminuido, incluso se han intensificado.

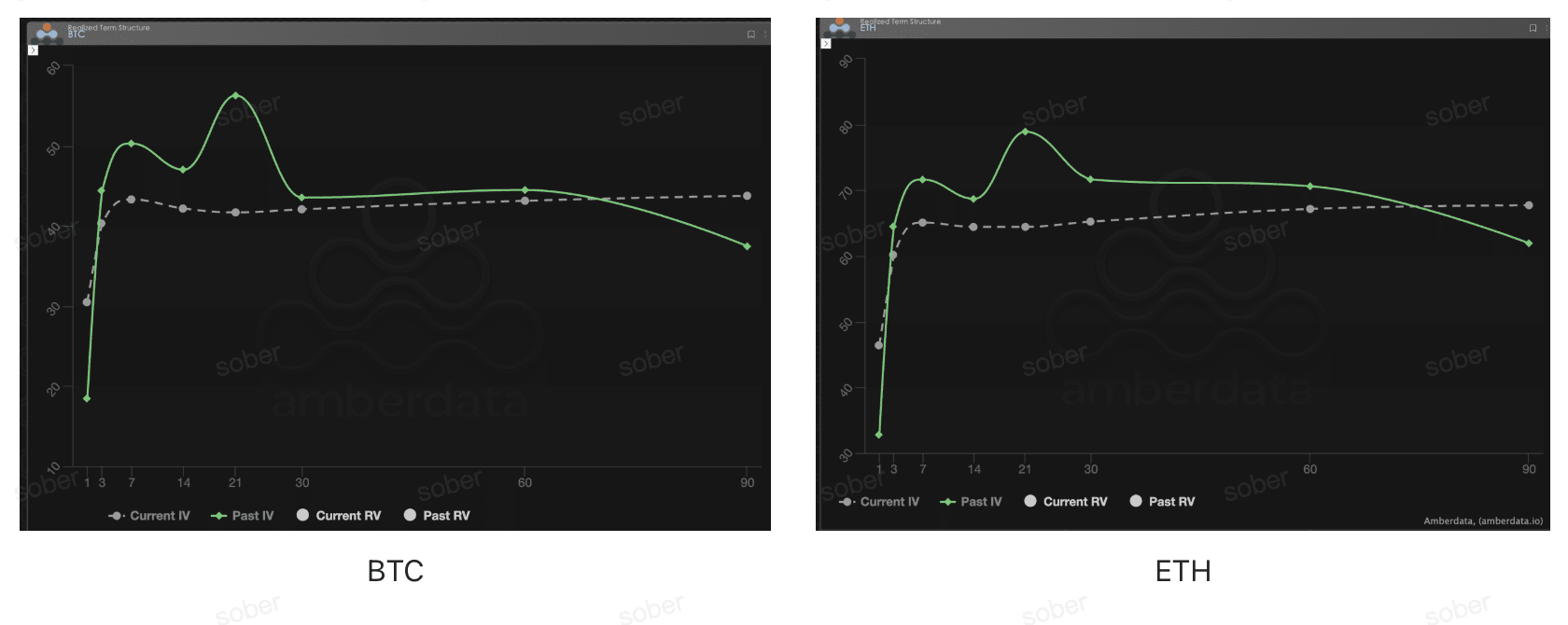

Estructura de plazos (Term Structure): Desaparición del “camello”, el IV a medio/largo plazo sigue en niveles altos

Desde la perspectiva de la estructura de plazos, la curva de volatilidad implícita de BTC y ETH no muestra la típica forma de Contango (cercano bajo, lejano alto), ya no presenta la clara forma de “camello” de la semana pasada, sino que muestra una estructura de “L invertida”.

“L形”: La semana pasada, el mercado mostró una clara forma de “camello” en 7 días DTE, reflejando la fijación de precios a corto plazo ante eventos como la reunión del FOMC. La forma de la curva IV actual de esta semana ha cambiado, alineándose más con una forma de “L invertida”. Aún hay un leve aumento en 7-14 días DTE, pero luego (30-60 días) la curva se mantiene en un nivel relativamente alto y tiende a aplanarse.

No se ha observado la estructura típica de Contango (cercano bajo, lejano alto): por el contrario, la volatilidad implícita a mediano y largo plazo (Implied Volatility, IV) se mantiene alta, lo que sugiere que el mercado ya no solo se enfoca en un único evento (como el FOMC), sino que está fijando precios de manera integral para el riesgo desde finales de año hasta principios del próximo año (incluyendo el posible endurecimiento global de la liquidez debido a un aumento en las tasas de interés del yen, fallos de la corte suprema, restricciones de liquidez de fin de año, etc.). Esta estructura refleja la preocupación del mercado por la incertidumbre a más largo plazo.

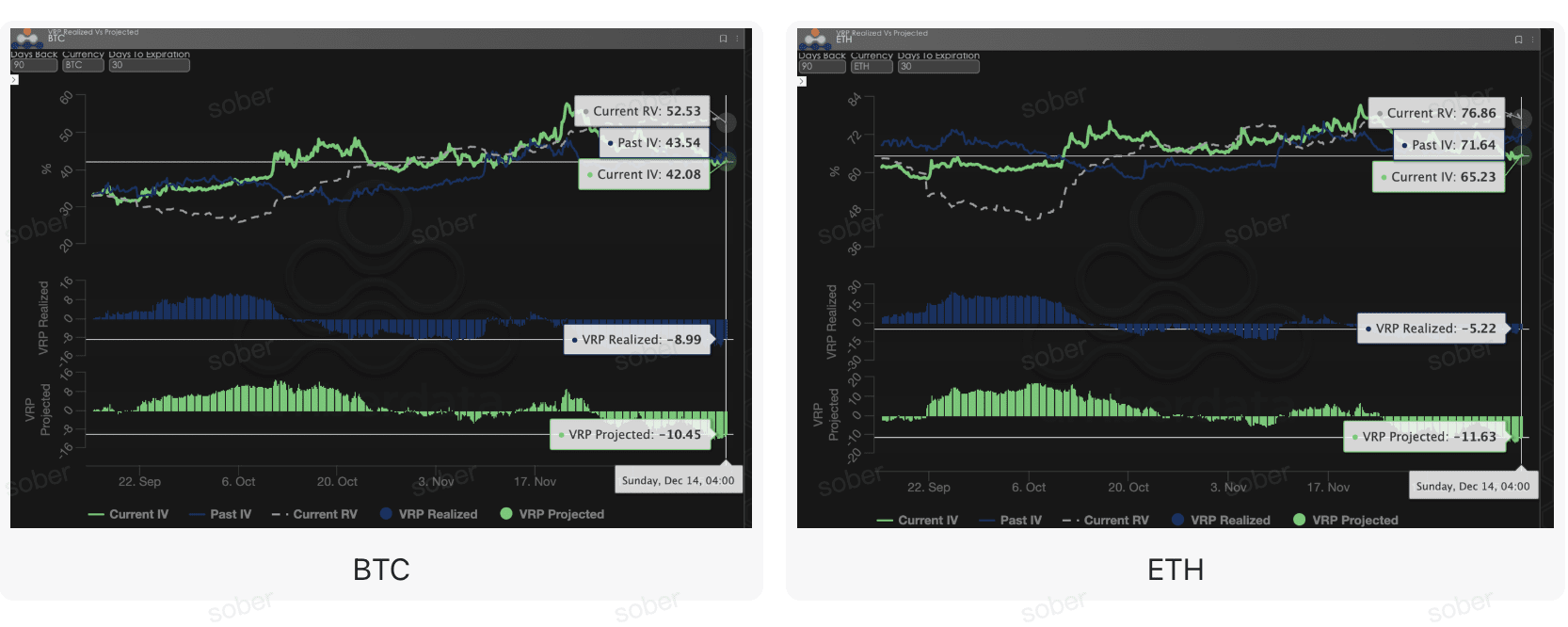

Prima de riesgo de volatilidad (VRP): el valor negativo se mantiene, los vendedores aún deben ser cautelosos

La VRP (prima de riesgo de volatilidad = volatilidad implícita IV - volatilidad realizada RV) es un indicador importante para medir si la fijación de precios de opciones es razonable. El mercado se encuentra actualmente en un período de corrección.

VRP profundamente negativo: La VRP, ya sea realizada (Realized) o proyectada (Projected), se mantiene en un rango profundamente negativo. Esto indica que la volatilidad real (Realized Volatility, RV) de un período reciente ha sido considerablemente más alta que la volatilidad implícita (Implied Volatility, IV), lo que ha puesto una enorme presión sobre los vendedores de opciones. Esto significa que los contratos de opciones están subvaluando en comparación con la volatilidad que realmente ocurre.

Se espera que la VRP sea aún más negativa: Lo que es más preocupante es que esta semana la VRP proyectada es más negativa que la VRP realizada. Esto transmite un mensaje clave: la volatilidad implícita que el mercado está fijando actualmente no solo es inferior a la volatilidad real que ha ocurrido, sino que los participantes del mercado en general esperan que la volatilidad real en los próximos 30 días sea aún más alta que la volatilidad implícita actual.

Tres, recomendaciones de estrategia de opciones: el spread bajista (Bear Put Spread) que asegura el riesgo a la baja

Dada la complejidad del entorno macro actual, la señal dovish de la Reserva Federal contrasta con las posibles acciones hawkish de Japón, además de la incertidumbre sobre el endurecimiento de la liquidez de fin de año y los fallos arancelarios, así como los datos del mercado de opciones que muestran un sesgo negativo continuo y una VRP negativa, consideramos que el mercado aún podría enfrentar riesgos potenciales a la baja. Por lo tanto, seguimos recomendando el uso de un spread de puts bajistas (Bear Put Spread) para una disposición defensiva.

Objetivos de la estrategia:

Defenderse contra los riesgos potenciales a la baja provocados por la restricción de liquidez de fin de año.

Limitar riesgos y costos, evitando el riesgo de un vendedor desnudo con una VRP profundamente negativa.

Aprovechar al máximo la alta prima de opciones de venta que resulta de un Skew profundamente negativo, logrando una entrada a bajo costo.

Construcción de estrategia (tomando BTC/ETH como ejemplo):

Comprar una opción de venta (Put) con un precio de ejercicio más alto y ligeramente fuera del dinero (Slightly OTM).

Vender una opción de venta (Put) con un precio de ejercicio más bajo y con la misma fecha de vencimiento.

Selección de fecha de vencimiento:

Teniendo en cuenta el impacto del fallo de la corte suprema de diciembre y el endurecimiento de la liquidez de fin de año, se recomienda seleccionar contratos a medio plazo de 30 días DTE o 60 días DTE para cubrir toda la ventana de incertidumbre.

Ventaja clave:

Al vender puts de bajo precio de ejercicio para recibir primas, se reduce significativamente el costo de compra de puts, mientras se asegura que la pérdida máxima sea el gasto neto de la prima. Esto es más rentable que comprar directamente opciones de venta (Long Put).

El sesgo actual sigue siendo profundamente negativo, vender puts puede obtener una prima más alta, optimizando aún más la relación de ganancias y pérdidas del spread.

Cuatro, aviso de descargo de responsabilidad

Este informe se basa en datos de mercado públicos y modelos teóricos de opciones, con el objetivo de proporcionar a los inversores información del mercado y perspectivas de análisis profesional; todo el contenido es solo para referencia y comunicación, y no constituye ningún tipo de consejo de inversión. El comercio de criptomonedas y opciones tiene una alta volatilidad y riesgo, lo que puede resultar en la pérdida total del capital. Antes de adoptar cualquier estrategia de comercio, los inversores deben comprender completamente las características de los productos de opciones, sus atributos de riesgo y su capacidad de asumir riesgos, y deben consultar a un asesor financiero profesional. Los analistas de este informe no asumen responsabilidad por cualquier pérdida directa o indirecta que surja del uso de su contenido. El desempeño del mercado pasado no garantiza resultados futuros; se recomienda tomar decisiones racionales.

Producción conjunta: Sober Options Studio × Derive.XYZ