Sober Options Studio × Derive.XYZ producción conjunta

Escrito por la analista de Sober Options Studio, Jenna @Jenna_w5

Uno, indicador macroeconómico: ¿Las diferencias en las políticas de EE. UU. y Japón remodelarán la liquidez global?

Esta semana, los mercados financieros globales entraron en un raro momento de 'diferencial de políticas'. Por un lado, la economía más grande del mundo, Estados Unidos, muestra señales de desaceleración de la inflación superiores a lo esperado, lo que sugiere una aceleración en el ritmo de las reducciones de tasas; por otro lado, Japón, que ha estado en un estado de ultra-flexibilidad durante mucho tiempo, ha entrado oficialmente en la cúspide de la normalización de tasas de interés. Los cambios en el diferencial de tasas entre EE. UU. y Japón están remodelando profundamente la lógica de flujo de capital global.

La inflación en EE. UU. baja más de lo esperado: la aceleración "técnica" del camino de recortes de tasas de la Reserva Federal

El Departamento de Trabajo de EE. UU. publicó el jueves que el IPC no ajustado de noviembre registró una tasa anual del 2.7%, muy por debajo de la expectativa del mercado del 3.1%; el IPC subyacente aumentó un 2.6% en comparación interanual, alcanzando su nivel más bajo desde marzo de 2021.

Reanclaje de precios de recorte de tasas: A pesar de datos brillantes, Goldman Sachs señala que la inesperada caída del IPC subyacente en noviembre se debió principalmente a factores técnicos y relacionados con el tiempo, no a un alivio generalizado de la presión inflacionaria. Los tomadores de decisiones de la Reserva Federal aún se encuentran en una "ventana de observación", y los datos de diciembre serán clave para evaluar el verdadero nivel de inflación en EE. UU.

Efecto de desbordamiento de liquidez: un nivel de inflación más bajo proporciona un mayor margen de maniobra a la Reserva Federal, especialmente cuando hay señales de desaceleración en el mercado laboral. Esta expectativa lleva directamente a la caída de los rendimientos de los bonos del Tesoro, lo que, en teoría, beneficia a activos como criptomonedas y otros activos de riesgo.

Foco de la batalla en el mercado: Actualmente, el mercado se encuentra en un "período de relajación marginal de liquidez bajo la volatilidad". La Reserva Federal libera liquidez a través de expectativas de recorte de tasas y expansión del balance, pero este aflojamiento se ve contrarrestado a corto plazo por el endurecimiento de la liquidez a fines de diciembre, lo que lleva a BTC y ETH a mostrar una amplia oscilación en niveles altos.

Reajuste de tasas del Banco de Japón (BoJ): el "válvula" del comercio de arbitraje global se está cerrando

El 19 de diciembre al mediodía, el Banco de Japón anunció que elevaría la tasa de interés de referencia al 0.75%, un nivel que marca el más alto en 30 años, señalando que Japón ha dejado oficialmente la era de tasas ultra bajas.

El mecanismo de transmisión del Carry Trade (intercambio de tasas): Durante mucho tiempo, el yen ha sido la moneda de financiamiento de bajo costo más importante del mundo. Los inversores toman prestado yenes a casi cero por ciento de interés, y luego invierten en bonos del Tesoro de EE. UU., acciones estadounidenses o activos criptográficos. Cuando las tasas del yen aumentan, el costo de financiamiento aumenta, obligando a los inversores a liquidar activos en el extranjero para pagar deudas en yenes, lo que suele llevar a un retiro de liquidez en activos de riesgo global. Este regreso de capital (Capital Repatriation) causado por la reducción del diferencial es el principal impulsor que ha llevado al mercado a mostrar un estado de "no se mueve hacia arriba, no se mueve hacia abajo" bajo el beneficio del recorte de tasas esta semana.

¿Por qué no hubo un impacto esta vez? En julio del año pasado, el aumento de tasas en Japón provocó una gran volatilidad, principalmente debido a la falta de comunicación que llevó a un "desajuste de expectativas". Antes de este aumento de tasas, el gobernador Ueda comunicó de manera extremadamente efectiva, y el mercado ya había completado en gran medida la valoración. Además, las posiciones activas de arbitraje se han liquidado en más de la mitad en los últimos seis meses, debilitando la base física del impacto de liquidez.

Reestructuración de la liquidez global: la evolución del estrechamiento del diferencial entre EE. UU. y Japón

La divergencia en la política monetaria entre EE. UU. y Japón está redefiniendo esencialmente la "línea de agua" de la liquidez global. Con la coexistencia de recortes de tasas de la Reserva Federal (anticipados) y aumentos de tasas del Banco de Japón (reales), el corredor de tasas entre el dólar y el yen se está estrechando.

Ruta de impacto A: los fondos fluyen de activos en dólares de alto interés hacia activos en yenes, lo que lleva a un endurecimiento marginal de la liquidez en dólares.

Ruta de impacto B: el aumento de la volatilidad del yen eleva la prima de riesgo del arbitraje transfronterizo, lo que restringe el apalancamiento de los fondos especulativos globales.

Esta diferencia de tijeras ha llevado al mercado global a entrar en un período de "equilibrio ajustado". Por un lado, EE. UU. está utilizando medios monetarios para prevenir una recesión, liberando liquidez; por otro lado, Japón está recuperando fondos baratos a través del retorno de tasas.

El "triple golpe" de fin de año: limitaciones de liquidez y incertidumbre legal.

Además de la batalla de los bancos centrales, el mercado también enfrenta dos variables a corto plazo que no se pueden ignorar:

Trampa de liquidez de fin de año: Al entrar en la última parte de diciembre, las instituciones entran en el período de liquidación de fin de año, lo que provoca una reducción significativa en la profundidad del mercado. La baja liquidez amplificará cualquier volatilidad provocada por liquidaciones de arbitraje en yenes o ruido macroeconómico, haciendo que los precios sean más propensos a saltos irracionales.

La "bota legal" de los aranceles de Trump: Se espera que la Corte Suprema de EE. UU. anuncie en diciembre su fallo sobre la legalidad de los aranceles recíprocos impuestos a gran escala por Trump. Aunque el patrón conservador de 6:3 parece sólido, las recientes dudas de varios jueces sobre la expansión del poder ejecutivo han generado preocupaciones en el mercado sobre los riesgos de política comercial en 2026. Si el fallo apoya los aranceles, se elevarán las expectativas de inflación a largo plazo, lo que podría interrumpir la trayectoria de recortes de tasas de la Reserva Federal. Si el fallo cuestiona los aranceles, aliviará significativamente las preocupaciones del mercado sobre la inflación, lo que sería beneficioso para la liquidez del mercado cripto a medio y largo plazo.

Este es un período de "búsqueda de soporte en la volatilidad". El compromiso de la Reserva Federal de recortar tasas proporciona un colchón de liquidez, pero el aumento de tasas del yen y las preocupaciones sobre la guerra comercial constituyen un techo a corto plazo. Estrategicamente, mantenemos el juicio de "invertir en caídas durante la oscilación, mientras nos enfocamos en la defensa a la baja", utilizando herramientas de opciones para cubrir la incertidumbre de fin de año.

2. Análisis profundo del mercado de opciones BTC & ETH

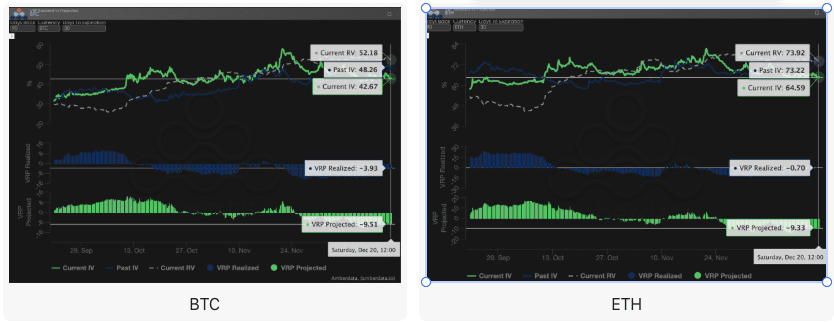

Combinando los datos de gráficos proporcionados por Amberdata & Derive.XYZ, esta semana el mercado de opciones de BTC y ETH está regresando gradualmente de la macrojugada previa, pero la preferencia estructural sigue reflejando la profunda inquietud de los inversores hacia los "cisnes negros".

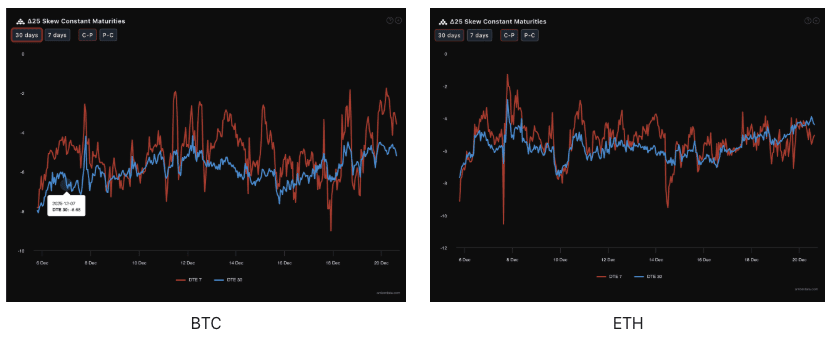

Sesgo (Skew): restauración de la confianza a plazo, ETH muestra resiliencia

A través del Delta 25 Skew (volatilidad implícita de opciones de compra IV - IV de opciones de venta), se observa que el grado de valores negativos de este indicador refleja la demanda de cobertura contra riesgos a la baja.

Desempeño de datos: los datos de 7D DTE de BTC y ETH de la semana pasada giraron en torno a -5 como un centro de oscilación, mostrando que la cobertura bajista a corto plazo sigue dominando. Sin embargo, los datos de 30D DTE se recuperaron significativamente de alrededor de -7 la semana pasada a -5 esta semana, e incluso la curva de 30D de ETH raramente superó la curva de 7D.

Análisis profundo: la reciente reducción del Skew a plazo sugiere que las expectativas del mercado sobre el futuro (enero y más allá) están recuperándose del miedo. La tasa de recuperación de ETH es mejor que la de BTC, lo que refleja que el mercado está apostando por una recuperación estructural de ETH, o que los inversores creen que la protección a la baja de ETH ya es lo suficientemente cara y están comenzando a girar hacia posiciones alcistas a plazo.

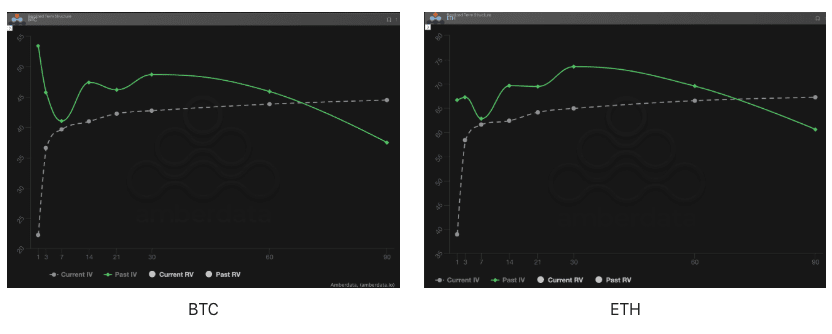

Estructura de plazos (Term Structure): adiós a la inversión, entrada en un período de oscilación de "L invertido"

La estructura de plazos (Term Structure) muestra la distribución de la Volatilidad Implícita (IV) en diferentes fechas de vencimiento.

Evolución de la forma: La semana pasada, influenciada por la reunión de política monetaria del Banco de Japón, la IV pasada (línea sólida verde) mostró un estado de inversión claro con alta en el corto plazo y baja en el largo plazo, reflejando una explosión aguda del riesgo inmediato. Esta semana, la IV actual (línea punteada gris) ha regresado a una estructura que se asemeja a una "L invertida": la IV a corto plazo ha retrocedido, pero la IV a medio y largo plazo aún se mantiene alta.

Lógica del mercado: Esta forma de Contango (bajo a corto plazo y alto a largo plazo) no estándar implica que el mercado considera que el riesgo de liquidez entre diciembre y enero (fallo arancelario, aumento de tasas del yen) no es un fenómeno pasajero. El aumento de la prima de IV a medio y largo plazo indica que grandes fondos están pagando "primas de seguro" por la posible volatilidad extrema durante el período de fin de año.

Prima de riesgo de volatilidad (VRP): exceso de prima de miedo, ¿ventana para los vendedores?

VRP (prima de riesgo de volatilidad = volatilidad implícita IV - volatilidad realizada RV) es un indicador importante para medir si la valoración de las opciones es razonable. El mercado actual se encuentra en un periodo de corrección.

Desviación de datos: Esta semana se ha observado un fenómeno muy interesante: el valor profundamente negativo proyectado de VRP (aproximadamente -10) es mucho mayor que el VRP realizado (cercano a 0).

Análisis comparativo: La semana anterior fue proyectada ligeramente negativa, realizada profundamente negativa (es decir, la volatilidad fue realmente muy alta, las opciones no se movieron); esta semana, la proyectada sigue siendo profundamente negativa, pero la realizada ya ha vuelto a la calma.

Punto clave: Esto indica que el mercado tiene demasiado miedo a la volatilidad. Los inversores han sobrestimado el potencial de volatilidad en los próximos 30 días, y esta "sobredefensa" ha llevado a una severa desconexión de la IV respecto a la RV real. Para los tenedores de opciones, los actuales rendimientos de Gamma son extremadamente bajos, ya que la verdadera volatilidad no ha seguido el caro precio, lo que suele ser una buena oportunidad para implementar estrategias defensivas de baja prima.

3. Recomendación de estrategia de opciones: el Bear Put Spread para asegurar el riesgo a la baja.

Dado el actual entrelazamiento de la macroeconomía, la señal dovish de la Reserva Federal contrasta con las posibles acciones hawkish de Japón, junto con la contracción de liquidez de fin de año y la incertidumbre del fallo arancelario, así como el continuo Skew negativo en los datos del mercado de opciones, creemos que el mercado aún podría enfrentar riesgos potenciales a la baja. Por lo tanto, continuamos recomendando la utilización de un spread bajista de opciones de venta (Bear Put Spread) para la defensa.

Objetivo de estrategia:

Defenderse de los riesgos potenciales a la baja provocados por la limitación de liquidez a fin de año.

Aprovechar al máximo la alta prima de las opciones de venta dadas por el Skew negativo profundo, logrando un ingreso a bajo costo.

Construcción de estrategia (tomando como ejemplo BTC/ETH):

Comprar una opción de venta con un precio de ejercicio más alto, ligeramente fuera del dinero (Slightly OTM).

Vender una opción de venta con un precio de ejercicio más bajo y con el mismo día de vencimiento (Short Put).

Selección de la fecha de vencimiento:

Teniendo en cuenta el fallo de la Corte Suprema en diciembre y el endurecimiento de liquidez a fin de año, se recomienda elegir contratos a medio plazo de DTE 30 días o DTE 60 días para cubrir toda la ventana de incertidumbre.

Ventajas clave:

Al vender opciones de venta de bajo precio de ejercicio se recibe una prima, reduciendo significativamente el costo de compra de opciones de venta, mientras se asegura que la pérdida máxima sea el gasto neto de la prima. Esto es más rentable que comprar directamente opciones de venta (Long Put).

El Skew actual sigue siendo profundamente negativo, vender opciones de venta puede generar una alta prima, optimizando aún más la relación de ganancias y pérdidas de la diferencia.

4. Descargo de responsabilidad

Este informe se basa en datos del mercado público y modelos teóricos de opciones, con el objetivo de proporcionar información de mercado y perspectivas analíticas profesionales a los inversores; todo el contenido es solo para referencia y discusión, y no constituye ningún tipo de asesoramiento de inversión. El comercio de criptomonedas y opciones tiene una volatilidad y un riesgo extremadamente altos, lo que puede llevar a la pérdida total del capital. Antes de adoptar cualquier estrategia de comercio, los inversores deben comprender completamente las características de los productos de opciones, las propiedades de riesgo y su propia capacidad de asumir riesgos, y deben consultar a un asesor financiero profesional. Los analistas de este informe no asumen ninguna responsabilidad por cualquier pérdida directa o indirecta que surja del uso del contenido de este informe. El rendimiento del mercado en el pasado no predice resultados futuros; se recomienda tomar decisiones racionales.

Producción conjunta: Estudio de opciones Sober × Derive.XYZ