Estudio de opciones Sober × Derive.XYZ producción conjunta

Escrito por la analista del estudio de opciones Sober Jenna @Jenna_w5

Uno, panorama macroeconómico: acumulación de riesgos en un entorno de baja volatilidad y posibles impactos en 2026

Con el final del ciclo de negociación de las vacaciones de Navidad, los mercados financieros globales presentan superficialmente un estado de funcionamiento altamente estable. Ya sea que el índice de miedo VIX se mantenga en niveles históricamente bajos o que los precios de los principales activos criptográficos fluctúen en un rango estrecho, ambos apuntan a un entorno de mercado con un consenso muy fuerte: a corto plazo, el riesgo sistémico parece estar efectivamente reprimido. Durante diciembre, el mercado de valores de EE. UU. y los activos criptográficos no experimentaron la presión de venta concentrada que algunos inversores habían anticipado, siendo la razón principal que los datos macroeconómicos de EE. UU. continúan mostrando una resiliencia superior a lo esperado, mientras que las expectativas de política de los principales bancos centrales han sido digeridas completamente por el mercado.

Sin embargo, desde la perspectiva de la volatilidad y la estructura de opciones, el actual estado de baja volatilidad no es un reflejo de que el riesgo ha desaparecido, sino que es más probable que refleje un retraso temporal en la fijación de precios de la incertidumbre futura. A medida que la línea de tiempo se acerca a 2026, los precios de los activos operan dentro de un rango de volatilidad altamente comprimido, lo que significa que el riesgo potencial se acumula de manera no lineal, y una vez que se desencadene, tendrá un impacto significativo en los activos de riesgo.

La continuación del entorno "rubio" de EE. UU. y su vulnerabilidad interna.

Desde la perspectiva fundamental, la economía de EE. UU. se encuentra actualmente en una fase relativamente equilibrada entre crecimiento, inflación y políticas. La tasa de crecimiento económico no ha elevado significativamente la presión inflacionaria, mientras que la actividad económica no ha mostrado signos de recesión, lo que proporciona un apoyo continuo a la valoración de activos de alto riesgo.

Desempeño del PIB y estructura de crecimiento

Los datos revisados de la Oficina de Análisis Económico de EE. UU. muestran que el crecimiento anualizado del PIB del tercer trimestre alcanzó el 4.3%, significativamente por encima de las expectativas generales del mercado. La dinámica de crecimiento proviene principalmente de dos aspectos: primero, el consumo de los hogares se mantiene con una fuerte resiliencia en un entorno de altas tasas de interés; segundo, el sector empresarial sigue invirtiendo en infraestructura y gastos de capital relacionados con la inteligencia artificial. Esta combinación ha mitigado eficazmente las preocupaciones previas del mercado sobre un rápido descenso de la economía.

Desde la perspectiva de la fijación del mercado, el desempeño del PIB superó las expectativas, lo que refuerza la evaluación de que la economía de EE. UU. tiene una capacidad de crecimiento relativamente independiente, lo que hace que el capital no elija disminuir sistemáticamente la exposición al riesgo en la etapa de fin de año, sino que continúe invirtiendo en acciones estadounidenses y activos de alta volatilidad.

Camino de inflación y expectativas de política monetaria

Los cambios marginales en los datos de inflación también sostienen el sentimiento del mercado. En noviembre, el CPI no ajustado estacionalmente registró un aumento interanual del 2.7%, y el CPI principal fue del 2.6%, ambos por debajo de los niveles previos de preocupación por un resurgimiento de la inflación. Esto indica que el repunte en la inflación está más influenciado por factores a corto plazo, en lugar de entrar en una nueva fase estructural de aumento.

Más crítico es la reevaluación de la calidad de los datos de empleo por parte de la Reserva Federal. Powell ha admitido públicamente recientemente que los datos de empleo no agrícola pueden estar sistemáticamente sobreestimados, lo que significa que el verdadero grado de tensión en el mercado laboral podría ser menor que el estado que muestran los datos superficiales. En este contexto, el debilitamiento marginal del empleo, en cambio, proporciona un espacio razonable para un cambio en la política monetaria, y el mercado comienza a anticipar un camino de recortes de tasas más agresivo para principios de 2026.

Impacto en activos de riesgo

En un contexto de moderada inflación, un crecimiento económico aún resiliente y expectativas de recortes de tasas cada vez más claras, el riesgo a la baja de los activos de riesgo se ve temporalmente contenido. Aunque Bitcoin y Ethereum no han mostrado un aumento de tendencia, bajo el apoyo del entorno macroeconómico, el centro de precios se mantiene estable, y el rango inferior se eleva gradualmente, reflejando un comportamiento defensivo de la inversión mientras esperan que surjan factores catalizadores en la próxima fase.

Principales riesgos de cola y fuentes de choque estructural hacia 2026

A pesar de que el mercado spot muestra estabilidad, el mercado de opciones ya ha comenzado a reajustar los riesgos a plazo. La estructura de sesgo que ha bajado significativamente y la demanda de opciones de venta a plazo reflejan la alta vigilancia de los inversores institucionales sobre el potencial de choques sistémicos en el primer trimestre de 2026. Estos riesgos no evolucionan de manera lineal, sino que es más probable que se activen en forma de eventos que desencadenen una revalorización de los precios de los activos.

Cambio en la política monetaria de Japón y cambios en la liquidez global

El Banco de Japón ha elevado la tasa de interés de referencia al 0.75%, alcanzando el nivel más alto en casi treinta años. A pesar de que la comunicación de políticas ha reducido la volatilidad del mercado a corto plazo a través de guías prospectivas, el aumento de tasas en sí mismo está teniendo un impacto continuo en el entorno de liquidez global.

A medida que la brecha de tasas entre EE. UU. y Japón se va cerrando, las ventajas de financiación del yen están siendo sistemáticamente debilitadas. Como una fuente importante de financiación de bajo costo a nivel mundial, el retorno marginal de fondos en yenes ejercerá presión sobre activos sobrevalorados. En el actual entorno donde los activos globales son muy sensibles a la liquidez, incluso en ausencia de liquidaciones concentradas severas, un retiro continuo de fondos podría amplificar las fluctuaciones de precios en momentos de liquidez relativamente débil.

Incertidumbre sobre el fallo judicial de la política arancelaria

La Corte Suprema de EE. UU. está a punto de emitir su fallo final sobre la legalidad de la política arancelaria agresiva de la administración Trump. Este evento tiene características de resultado binario, y su impacto se transmitirá directamente al sistema comercial global y a las expectativas de inflación.

Si el resultado del fallo apoya la política de aranceles, los costos de la cadena de suministro global enfrentarán una reevaluación, el aumento de precios de importación podría elevar nuevamente las expectativas de inflación, restringiendo así el espacio de relajación de la Reserva Federal; por el contrario, si la política de aranceles se revoca, parte de la lógica de asignación de activos basada en expectativas de protección comercial perderá apoyo. Independientemente del resultado, este fallo podría convertirse en un punto de inflexión importante para la revalorización de activos de riesgo.

Incertidumbre fiscal y riesgo de disponibilidad de datos

El ciclo de publicación de datos económicos del cuarto trimestre de 2025 enfrenta un riesgo potencial de cierre del gobierno. El cierre del gobierno no solo afectará negativamente la actividad económica real, sino que lo más importante es que podría causar retrasos o faltas en datos macroeconómicos clave. Con la disminución de la transparencia de los datos, las restricciones de información que enfrenta la Reserva Federal al formular la política para principios de 2026 aumentarán significativamente, lo que incrementa la probabilidad de errores de política.

Fase clave del reequilibrio de la estructura de liquidez global

El mercado actual se encuentra en una fase especial de reequilibrio de liquidez. Por un lado, la Reserva Federal tiene espacio para una mayor relajación de políticas debido al debilitamiento marginal del empleo; por otro lado, el Banco de Japón está comenzando a restringir gradualmente el entorno monetario bajo la presión inflacionaria. La divergencia direccional de ambos ha llevado a un estado de alta inestabilidad en el entorno de liquidez global.

La actual operación de baja volatilidad se basa esencialmente en una alta suposición de colaboración política y riesgo controlable. En un contexto donde la valoración de activos está en niveles altos, cualquier desvío en el camino de la política, datos macroeconómicos o eventos institucionales podría desencadenar un rápido retorno de la volatilidad. Por esta razón, antes de entrar en 2026, mantener una vigilancia continua sobre los riesgos de cola y una configuración de cobertura sigue siendo un tema central en las estrategias de inversión en opciones y multi-activos.

2. Análisis profundo de los datos del mercado de opciones de BTC y ETH

Con los datos de gráficos proporcionados por Amberdata y Derive.XYZ, esta semana el mercado de opciones de BTC y ETH está regresando gradualmente de la anterior competencia macroeconómica, pero la preferencia estructural sigue mostrando la profunda cautela de los inversores hacia los "cisnes negros".

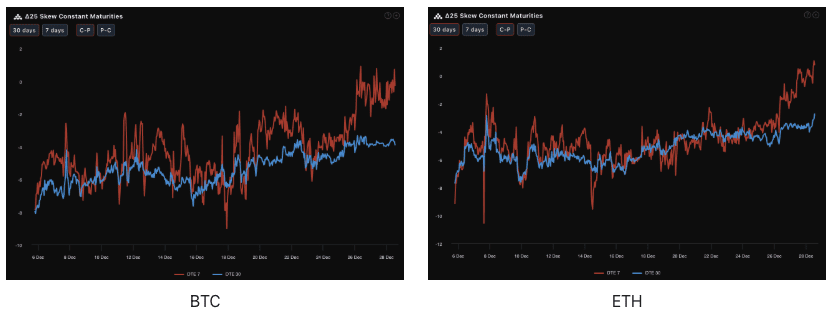

Sesgo (Skew): El sentimiento a corto plazo se calienta, mientras que el pánico a largo plazo persiste.

Al observar el Delta 25 Skew (volatilidad implícita de opciones de compra IV - IV de opciones de venta), el grado negativo de este indicador refleja la demanda de cobertura contra el riesgo de cola a la baja.

Reciente (DTE 7): La curva roja ha subido significativamente, el Skew de 7 días de BTC se ha acercado al eje 0, y ETH incluso ha superado el eje 0 convirtiéndose en positivo. Esto indica que la demanda de protección a corto plazo contra caídas para la semana de fin de año ha disminuido drásticamente, y los comerciantes creen que el mercado mantendrá una tendencia de fluctuación o un ligero rebote esta semana, con un resurgimiento del sentimiento alcista a corto plazo.

A largo plazo (DTE 30): La curva azul sigue manteniéndose en un rango profundamente negativo (aproximadamente -4% a -6%). La línea roja profunda está significativamente por encima de la línea azul claro, formando una estructura de sentimiento invertida. Esta estructura de Skew de "cerca alta, lejos baja" es muy intrigante, el Skew profundamente negativo a largo plazo indica que las instituciones siguen comprando en gran medida opciones de venta a plazo como seguro, la protección estructural bajista no se ha retirado.

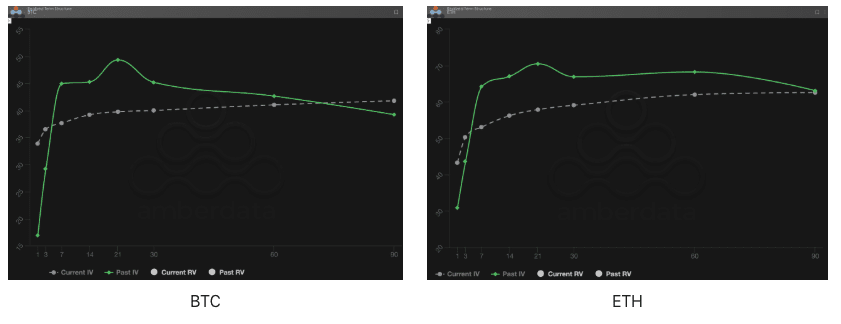

Estructura de plazo (Term Structure): Reajuste de la prima de riesgo a medio plazo

La Estructura de Plazo (Term Structure) muestra la distribución de la Volatilidad Implícita (IV) en diferentes fechas de vencimiento.

Cambio de forma: En comparación con la enorme "joroba" formada por el Past IV en 14-21 días de la semana pasada (que suele ser una fijación a eventos de riesgo específicos como reuniones de política monetaria), la curva de Current IV de esta semana ha vuelto a ser suave, sin mostrar una típica forma perfecta de Contango (cerca baja, lejos alta). Aunque el Current IV ha retrocedido un poco en el corto plazo, ha mantenido niveles equivalentes o incluso ligeramente superiores en el medio y largo plazo (más de 30 días), presentando una curva aplanada.

Análisis profundo: Un mercado alcista normal al inicio suele estar acompañado de una estructura de Contango pronunciada (IV muy baja a corto plazo, IV alta a largo plazo). La actual estructura aplanada sugiere que el mercado cree que la volatilidad a medio plazo (14-30 días) no se disipará fácilmente. Esto es el mercado fijando precios para una posible contracción de liquidez en enero: los comerciantes esperan que la liquidez se agote de diciembre a enero, sumado al efecto rezagado del aumento de tasas del yen, lo que provocará grandes oscilaciones en los precios a medio plazo.

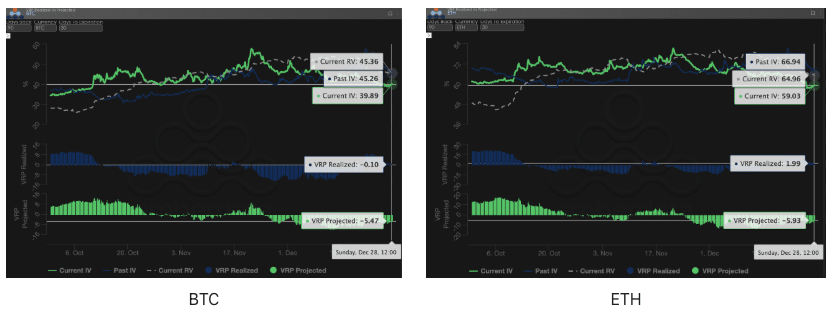

Prima de riesgo de volatilidad (VRP): ¿Exceso de prima de miedo, ventana para los vendedores?

VRP (prima de riesgo de volatilidad = volatilidad implícita IV - volatilidad realizada RV) es un indicador importante para medir si la fijación de precios de opciones es razonable. El mercado actual se encuentra en un período de corrección.

Comparación de números: La semana pasada, el VRP Realizado estuvo en un nivel profundamente negativo, el mercado estaba en un estado de pánico extremo; la semana pasada, el VRP Proyectado había alcanzado un valor extremo de -10. Esta semana, el valor negativo del VRP Proyectado de BTC se ha contraído significativamente, recuperándose a alrededor de -5.47. El VRP Realizado (barra azul) se acerca a 0, y ETH incluso ha pasado ligeramente a positivo.

Análisis profundo: El cambio del VRP Proyectado de -10 a -5 indica que el mercado ya no está pagando ciegamente una prima excesivamente alta para comprar opciones de manera frenética, el sentimiento de pánico está disminuyendo. El mercado gradualmente considera que la volatilidad futura es "predecible". Cuando el VRP regresa de un estado profundamente negativo a la normalidad, suele indicar el final de una fuerte caída unidireccional, aumentando la probabilidad de que el mercado entre en un amplio rango de fluctuación.

3. Recomendación de estrategia de opciones: Estrategia de collar para asegurar el riesgo a la baja

Dada la evaluación macro de "corto plazo estable, largo plazo peligroso", y la situación actual donde las opciones de venta están relativamente caras, simplemente comprar puts como protección resulta demasiado costoso, mientras que vender calls desnudos enfrenta el riesgo potencial de rebote del "trading de Trump". Por lo tanto, esta semana recomendamos construir una estrategia de collar, con el objetivo de asegurar beneficios a bajo costo para 2025 y navegar suavemente la incertidumbre de 2026.

Estructura de estrategia (tomando BTC como ejemplo):

Mantener spot (Long Spot): Supongamos que posees BTC spot.

Comprar opciones de venta (Long Put): Comprar un Put OTM con DTE de 30 días, Delta -0.25.

Lógica: Aprovechando la característica profundamente negativa del Skew a plazo, aunque los puts son un poco caros, pueden prevenir eficazmente el posible colapso épico que podría surgir de un choque de liquidez del yen.

Vender opciones de compra (Short Call): Vender un Call OTM con DTE de 30 días, Delta 0.20.

Lógica: La prima recibida por la venta del Call se utiliza para compensar el costo de compra del Put. Dado que el sentimiento alcista ha aumentado recientemente (el Skew a corto plazo se ha calentado), el lado del Call también puede venderse a un buen precio.

Ventajas de la estrategia:

Bajo costo e incluso costo cero: Al financiar la compra de puts mediante la venta de calls, se reduce drásticamente el costo de cobertura.

Rango de bloqueo: Siempre que el precio de BTC se mantenga dentro del rango de fluctuación en enero de 2026, la estrategia no solo preservará el capital, sino que también podrá obtener beneficios a través del spot.

Defensa contra cisnes negros: Una vez que el fallo de la Corte Suprema o una crisis del yen provoquen una caída, los puts en mano proporcionarán una sólida protección en la parte inferior.

4. Descargo de responsabilidad

Este informe se basa en datos del mercado público y modelos teóricos de opciones, con el objetivo de proporcionar a los inversores información del mercado y una perspectiva de análisis profesional. Todo el contenido es solo para referencia y discusión, no constituye ninguna forma de asesoramiento de inversión. Las criptomonedas y el comercio de opciones tienen una alta volatilidad y riesgo, lo que puede resultar en la pérdida total del capital. Antes de adoptar cualquier estrategia comercial, los inversores deben comprender completamente las características de los productos de opciones, las propiedades de riesgo y su propia capacidad para soportar riesgos, y consultar a un asesor financiero profesional. Los analistas de este informe no asumen ninguna responsabilidad por cualquier pérdida directa o indirecta resultante del uso de este informe. El rendimiento del mercado en el pasado no garantiza resultados futuros, por lo que se debe tomar decisiones de forma racional.

Producción conjunta: Estudio de opciones Sober × Derive.XYZ