Estudio de opciones Sober × Derive.XYZ presentación conjunta

Escrito por la analista del estudio de opciones Sober, Jenna @Jenna_w5

Uno. Panorama macroeconómico: Prima de metales preciosos y precios geopolíticos

Desde el punto de partida de 2026, revisando el rendimiento de los grandes activos del año pasado, la lógica de asignación de capital global ha cambiado significativamente, con el capital pasando de ser impulsado únicamente por la valoración a una asignación defensiva hacia activos físicos. El rendimiento de los activos digitales en 2025 fue mediocre, mientras que los activos con propiedades físicas han experimentado una reevaluación completa. Al entrar en 2026, el mercado enfrenta el doble impacto de eventos geopolíticos inesperados y la macro jugada legal, y el modelo de precios de riesgo está siendo reestructurado.

1.1 Revisión de la asignación de activos en 2025: prima de metales preciosos y diversificación regional.

Al revisar 2025, el flujo de capital global ha mostrado una notable preferencia por los activos físicos. En el contexto macroeconómico de un aumento en el centro de inflación y la normalización de las fricciones geopolíticas, las propiedades físicas de los activos se han convertido en el factor clave para obtener rendimientos excesivos.

Ciclo fuerte de materias primas:

Plata (+99%) y oro (+60%): Los metales preciosos se desempeñan bien. La plata superó considerablemente al oro, principalmente debido a su propiedad de refugio y la doble conducción de la demanda industrial en fotovoltaicos y semiconductores. Esto es típico del rendimiento de activos en la fase tardía de estanflación, donde los fondos tienden a asignar activos físicos que tienen capacidad de resistencia a la inflación.

Desviación del petróleo (-15%): A pesar de la agitación geopolítica, debido a las expectativas de desaceleración de la demanda global y la presión de la transición energética, el petróleo no se desempeña tan bien como otras materias primas, lo que siembra la semilla para un rebote de precios causado por conflictos geopolíticos a principios de 2026.

Diversificación del rendimiento regional en los mercados de acciones:

Mercado de valores de Corea del Sur (+68%): Beneficiándose de la recuperación del ciclo global de semiconductores y el efecto político de los planes de mejora del valor empresarial, el índice compuesto de Corea del Sur ha superado a los principales índices globales, con una notable preferencia del capital hacia el sector de fabricación de tecnología dura.

Recuperación de la valoración de activos en China: El índice Hang Seng (+28%) y el índice de Shanghái (+15%) han mostrado resiliencia después de ajustes, con rendimientos superiores al índice S&P 500. Esto indica que el capital global comienza a buscar márgenes de seguridad infraevaluados fuera de las acciones estadounidenses sobrevaloradas.

1.2 Causas de la débil actuación de los activos digitales: ¿Por qué BTC ha tenido un rendimiento inferior al del mercado de liquidez?

BTC registró un rendimiento negativo de -1.6% en 2025, en contraste con las expectativas de aumento en el ciclo de reducción a la mitad. Al analizar la lógica de los flujos de capital y las narrativas, enfrenta tres resistencias centrales clave:

La propiedad de refugio se enfrenta a una prueba: En múltiples conflictos geopolíticos locales en 2025, los flujos de capital se dirigen principalmente hacia el oro y la deuda en dólares, en lugar de hacia BTC. Esto indica que bajo una presión macroeconómica extrema, las instituciones principales aún prefieren asignar activos subyacentes del mundo físico, enfrentando un descuento de confianza en la narrativa de refugio de BTC.

Desviación estructural de la liquidez: La implementación de AI en 2025 se acelera, y gigantes tecnológicos como NVDA y MSFT, gracias a su crecimiento de flujo de caja seguro, han atraído una gran cantidad de fondos con aversión al riesgo. En el juego de fondos existentes, BTC, como un activo no generador de interés, se encuentra en desventaja en la competencia con sectores de AI que tienen características de alto crecimiento y fuerte flujo de caja.

Falta de dinamismo en la innovación endógena: En comparación con la expectativa de capital incremental que traería la aprobación de ETF en 2024, el mercado de criptomonedas en 2025 carece de una nueva narrativa macroeconómica. Los Ordinals y el ecosistema de Layer 2 aún no han formado un circuito comercial a gran escala, y la eficiencia del flujo de capital en el mercado ha disminuido.

1.3 Perspectivas de riesgo para el comienzo de 2026: la incertidumbre de los conflictos geopolíticos y los fallos arancelarios.

Al entrar en la primera semana de 2026, el mercado enfrenta una doble prueba de eventos y falta de datos, y el nivel de precios del riesgo de cola está en aumento.

En primer lugar, los eventos geopolíticos repentinos son factores directos que elevan el sentimiento de refugio. El 3 de enero, Trump anunció que las fuerzas estadounidenses llevarían a cabo acciones militares en Venezuela y arrestarían a Maduro. Esta acción repentina rompió el equilibrio en el mercado del petróleo. Para el mercado de criptomonedas, esto significa un aumento en el sentimiento de refugio global.

En segundo lugar, el fallo sobre la legalidad de los aranceles es un posible impacto significativo en la liquidez. La Corte Suprema de EE. UU. está revisando la legalidad de la nueva política de aranceles de Trump, que implica más de 200 mil millones de dólares en ingresos. Si es inconstitucional, las empresas obtendrán reembolsos masivos, lo que equivale a un estímulo fiscal indirecto, lo que podría liberar liquidez en dólares, beneficiando la recuperación de activos de riesgo. Si es constitucional, los costos arancelarios se solidificarán, las expectativas de inflación aumentarán, y el espacio de la Reserva Federal para recortes de tasas se limitará, lo que perjudica los activos de riesgo. Actualmente, el mercado se encuentra en un periodo sensible antes del fallo, y la alta volatilidad implícita de las opciones refleja la valoración del mercado sobre este resultado incierto.

Finalmente, el juego de datos no agrícolas en el contexto de la falta de datos. La tasa de desempleo de diciembre (esperada en 4.50%) que se publicará el próximo viernes es el único dato oficial de referencia para la Reserva Federal y el mercado desde que el cierre del gobierno detuvo la publicación de datos. Antes de la publicación de datos, el mercado carece de una línea principal de negociación, y un sesgo en los datos puede provocar una volatilidad extrema.

Dos, análisis profundo de los datos del mercado de opciones de BTC y ETH.

Combinando los datos de gráficos proporcionados por Amberdata y Derive.XYZ, la estructura de volatilidad de esta semana ha registrado claramente la corrección de precios tras el impacto geopolítico del 3 de enero. El mercado pasó de una calma gradual antes de las festividades a una postura defensiva de elevación general, con el VRP cambiando de negativo a positivo, mostrando que la prima por pánico está regresando.

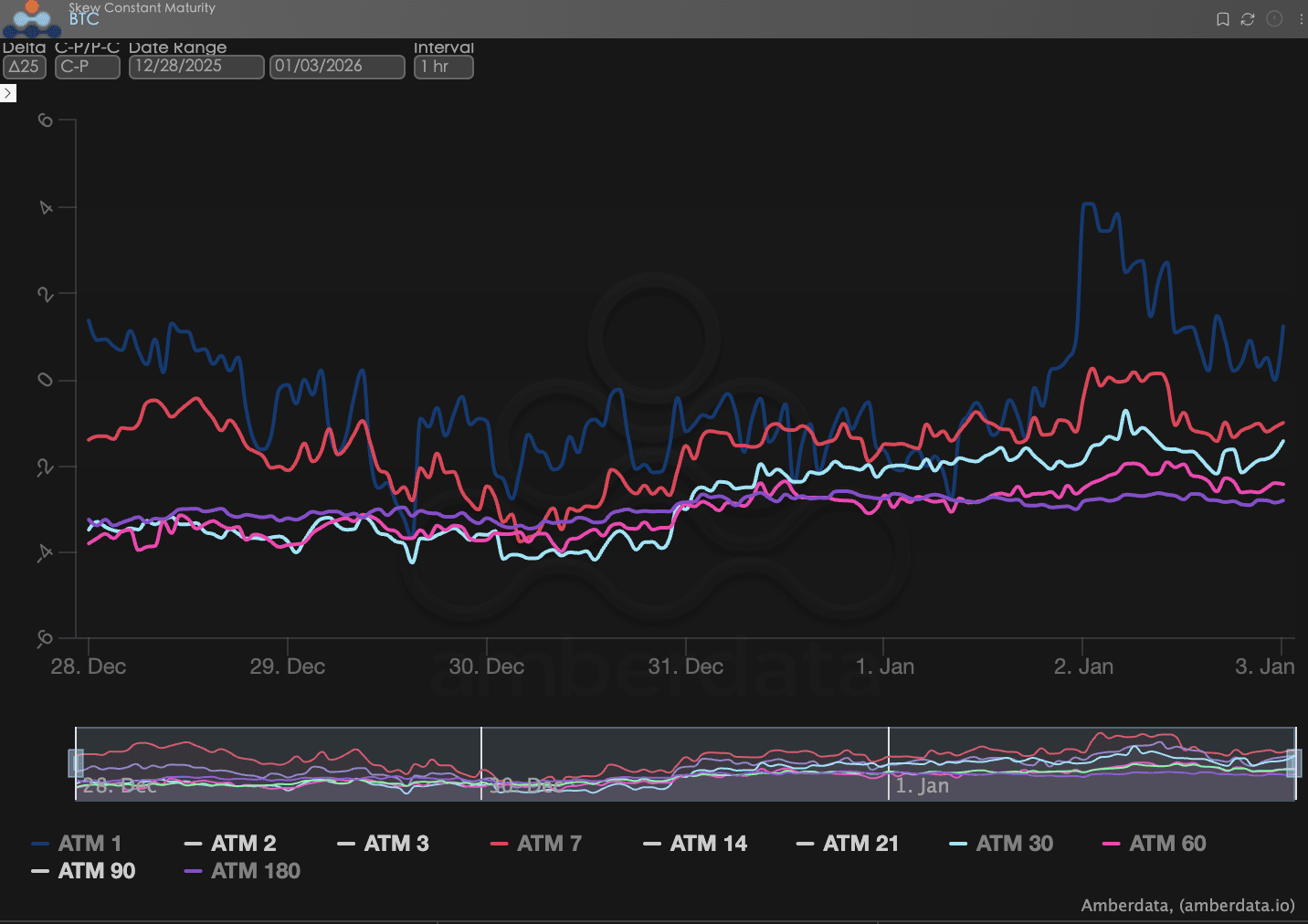

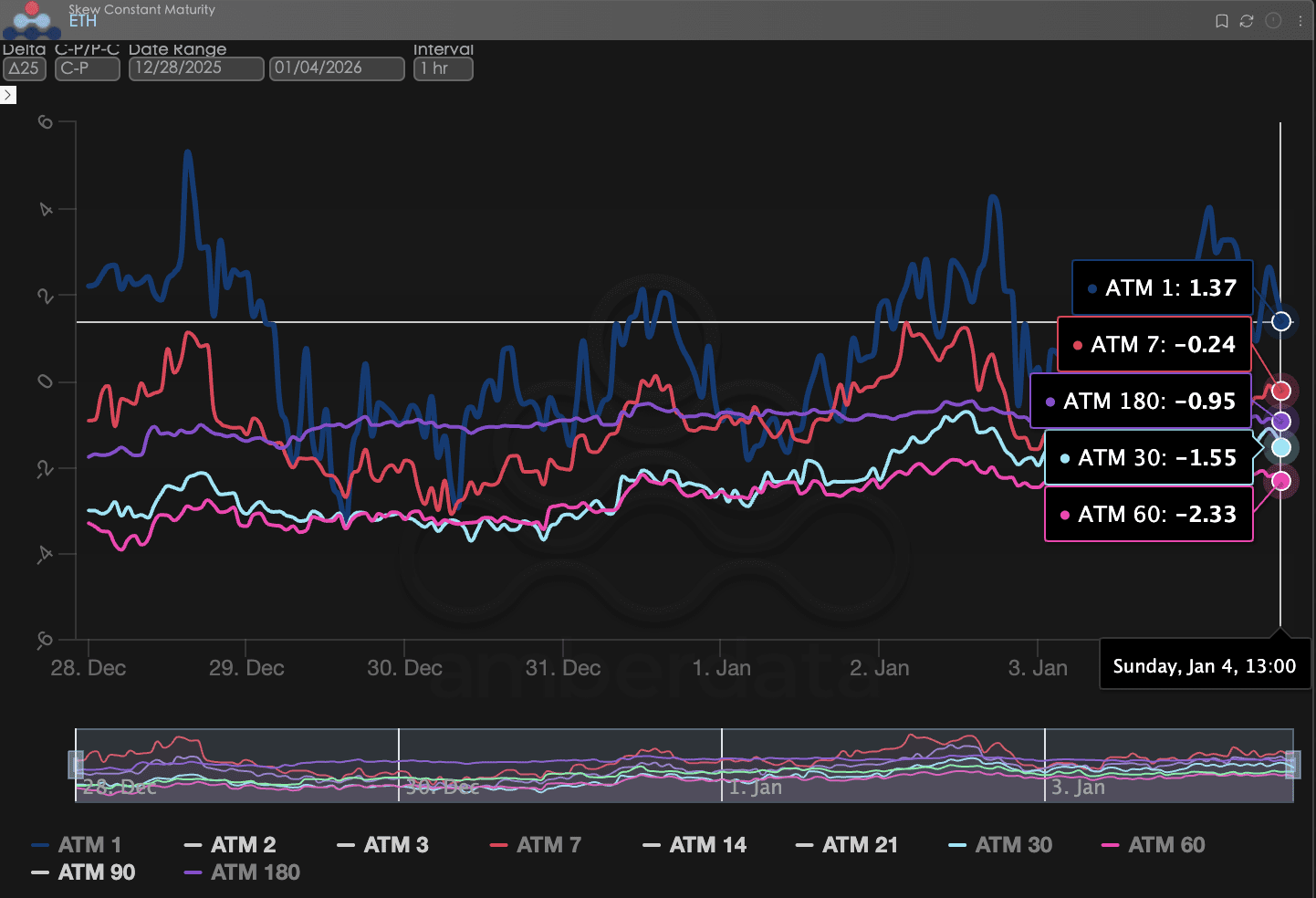

Sesgo (Skew): El sentimiento a corto plazo se calienta, mientras que el pánico a largo plazo persiste.

A través del Delta 25 Skew (volatilidad implícita de opciones de compra IV - IV de opciones de venta), se observa que el margen negativo de este indicador refleja la demanda del mercado para cubrir el riesgo de cola a la baja.

Anclaje emocional: A pesar de los importantes eventos geopolíticos como las acciones militares en Venezuela esta semana, el sentimiento alcista apenas ha cambiado. La curva sigue manteniéndose dentro de los rangos establecidos, sin grandes caídas por ventas por pánico ni grandes subidas por compras defensivas.

Mercado en espera: Este 'sin cambios' en sí mismo es una señal poderosa. Indica que, bajo la presión dual de factores macroeconómicos y geopolíticos actuales, los fondos alcistas han optado por mantenerse al margen, y el mercado no anticipa un cambio en la tendencia a corto plazo, con las opciones de compra sin obtener una prima adicional en relación con las opciones de venta.

BTCÐ

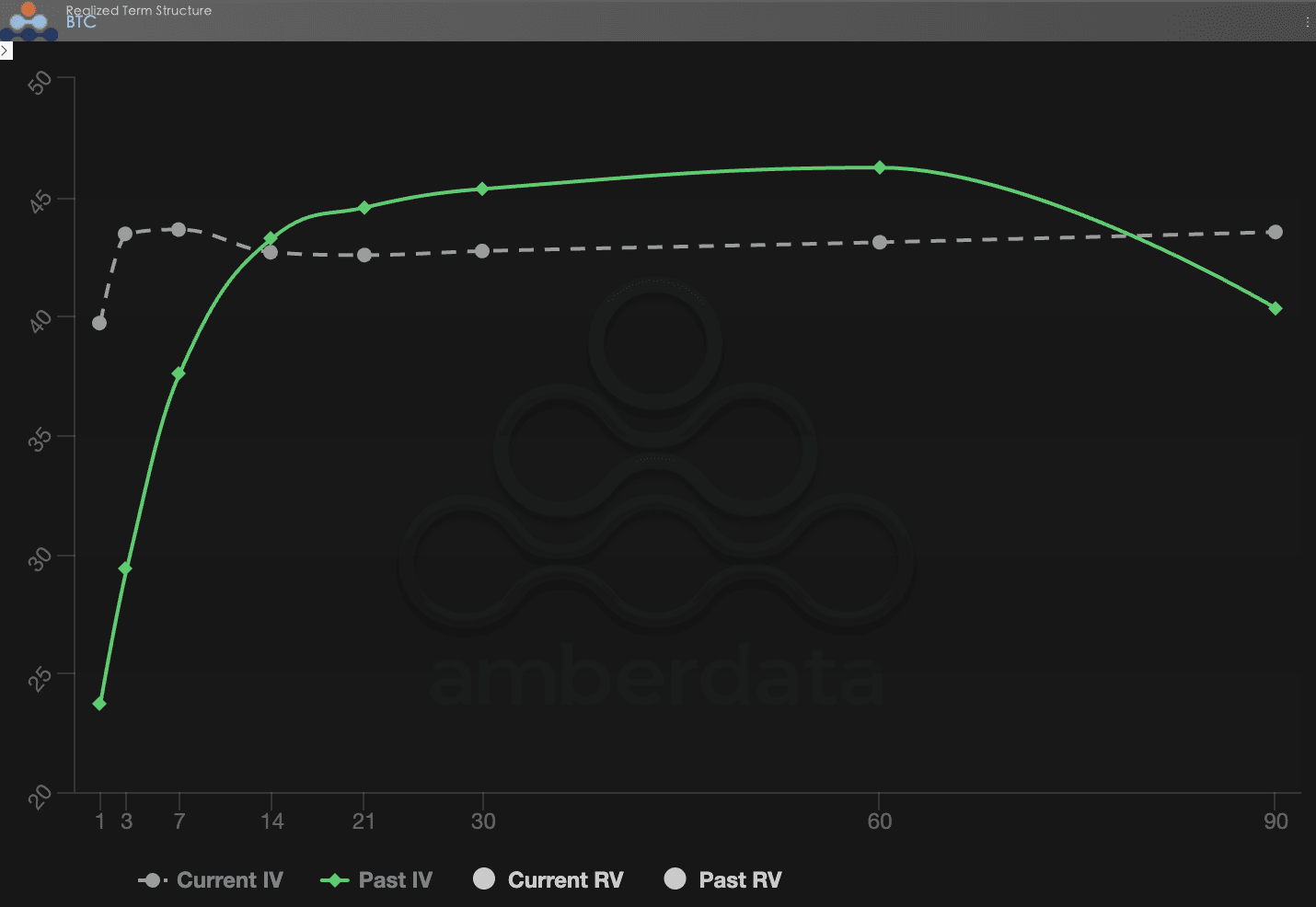

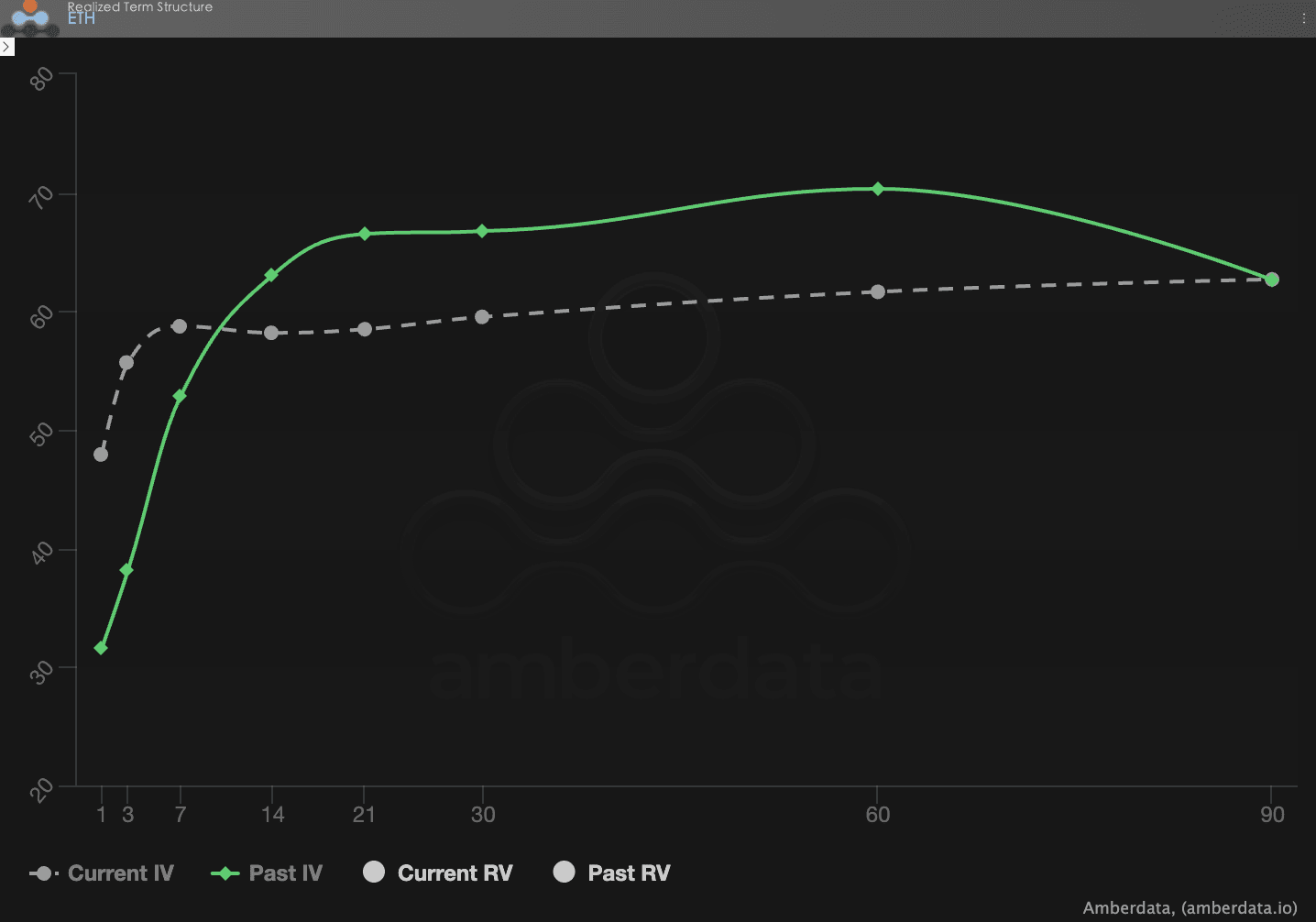

Estructura de plazos: forma invertida impulsada por conflictos geopolíticos.

La Estructura de Plazos muestra la distribución de la Volatilidad Implicada (IV) en diferentes tiempos de vencimiento.

Cambio de forma: La estructura actual ya no es un estado típico y saludable de Contango (corto bajo, largo alto). El aumento general de la IV pasada significa que el centro de la volatilidad del mercado ha sido elevado físicamente.

Análisis profundo: Este cambio de forma está directamente controlado por la disputa geopolítica entre Estados Unidos y Venezuela del 3 de enero. La acción militar repentina hizo que el mercado se diera cuenta de que el entorno macroeconómico a corto y medio plazo está lleno de variables, lo que llevó a un aumento drástico de la volatilidad implícita (IV) a corto a medio plazo. El mercado está pagando una cara prima de seguro por reacciones en cadena que podrían ocurrir en el próximo mes.

BTCÐ

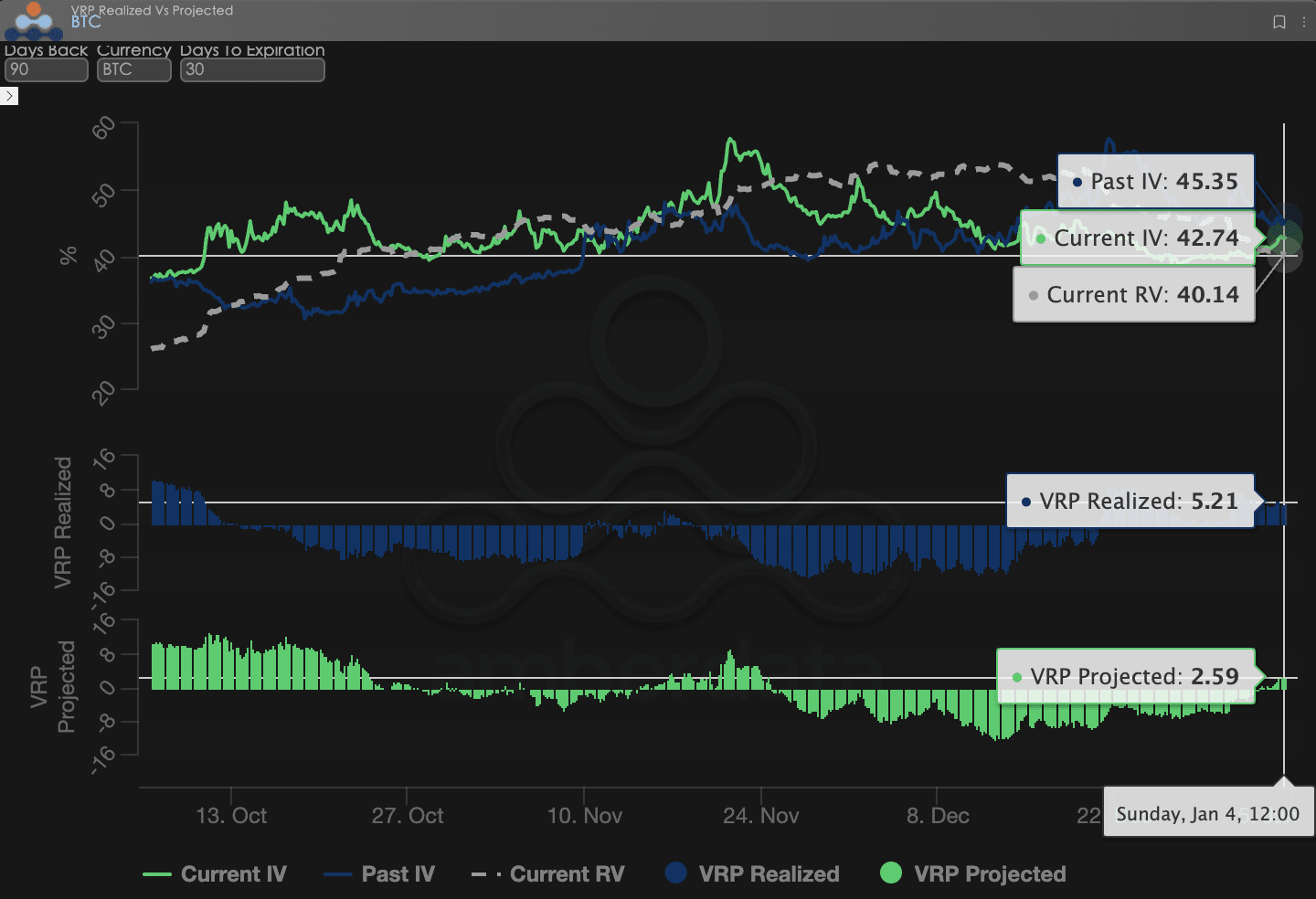

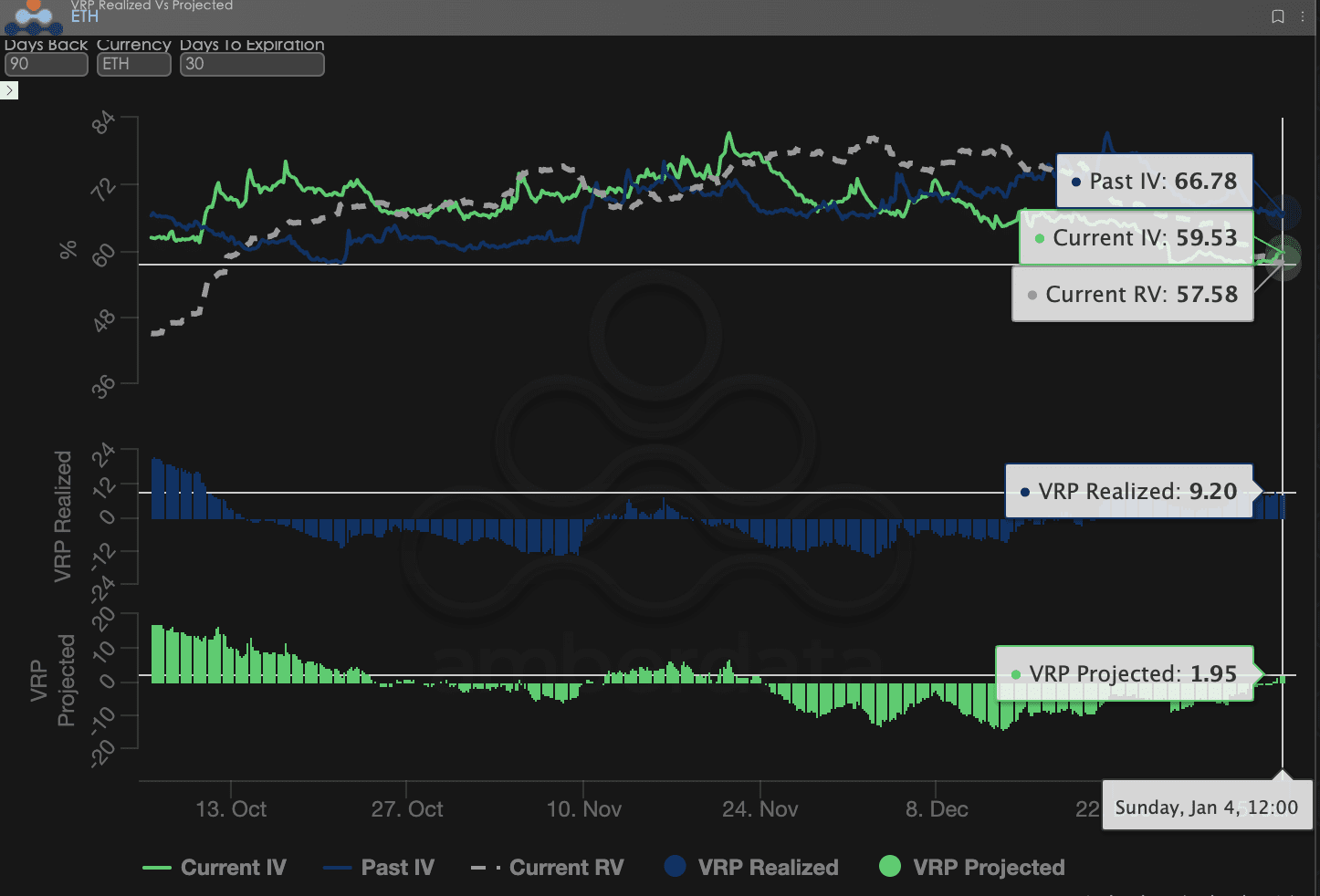

La prima de riesgo de volatilidad (VRP): de la calma a un aumento de la incertidumbre.

El VRP (prima de riesgo de volatilidad = volatilidad implícita IV - volatilidad realizada RV) es un indicador importante para medir si la valoración de las opciones es razonable. El mercado actual se encuentra en un periodo de corrección.

Comparación de valores: Basado en datos históricos de 90 días, esta semana el VRP Realizado y el VRP Proyectado se han vuelto positivos, y el valor del VRP Realizado es mayor que el del VRP Proyectado.

Análisis profundo: A principios de esta semana, el mercado estaba volviendo a la calma, con una disminución de la volatilidad realizada (RV), y el VRP (IV - RV) volviéndose positivo. Sin embargo, el evento geopolítico repentino del 3 de enero interrumpió este proceso, llevando a un aumento forzado de la RV, y la valoración del VRP Proyectado para el futuro se volvió relativamente conservadora (más pequeña).

BTCÐ

Tres, recomendaciones de estrategias de opciones: estrategia de collar para bloquear riesgos a la baja.

Dado el entorno de precios extremadamente sensible a la geopolítica actual, con IV en aumento general y Skew careciendo de señales alcistas, el costo de simplemente comprar opciones (Long Option) es demasiado alto, mientras que la venta en corto de opciones (Short Option) enfrenta el riesgo de quiebra por la 'volatilidad incierta'.

Por lo tanto, recomendamos utilizar la estrategia de Collar. Esta estrategia no solo puede utilizar la alta volatilidad implícita para vender primas y cubrir costos, sino que también puede establecer un stop físico para los riesgos del comienzo de 2026, siendo la opción más rentable en términos de defensa en la actualidad.

Estructura de la estrategia (tomando BTC como ejemplo):

Mantener el spot (Long Spot): Supongamos que tienes BTC en spot.

Compra de opciones de venta (Long Put): Compra de Put OTM de 30 días DTE, Delta -0.25.

Lógica: Aprovechando las características profundamente negativas del Skew a plazo, aunque el Put es un poco más caro, puede prevenir eficazmente la posible liquidación épica causada por un choque de liquidez en yenes.

Venta de opciones de compra (Short Call): Venta de Call OTM de 30 días DTE, Delta 0.20.

Lógica: La prima recibida por la venta de la Call se utiliza para compensar el costo de compra del Put. Dado que el sentimiento alcista ha repuntado recientemente (el Skew a corto plazo se ha calentado), el lado de la Call también puede venderse a un buen precio.

Ventajas de la estrategia:

Bajo costo o incluso costo cero: Financiar la compra de Put a través de la venta de Call ha reducido significativamente el costo de cobertura.

Bloqueo de rango: Siempre que el precio de BTC se mantenga en un rango de oscilación en enero de 2026, la estrategia no solo recuperará el capital, sino que también podrá obtener ganancias a través del mercado spot.

Defensa contra cisnes negros: Si el conflicto entre Estados Unidos y Venezuela se intensifica y provoca una caída, el Put en mano proporcionará una sólida protección en el fondo.

Cuatro, aviso legal.

Este informe se basa en datos del mercado público y modelos teóricos de opciones, con el objetivo de proporcionar a los inversores información del mercado y perspectivas de análisis profesional. Todo el contenido es solo para referencia y comunicación, y no constituye ningún tipo de consejo de inversión. El comercio de criptomonedas y opciones tiene una volatilidad y riesgos extremadamente altos, lo que puede provocar la pérdida total del capital. Antes de adoptar cualquier estrategia de negociación, los inversores deben comprender completamente las características de los productos de opciones, su naturaleza de riesgo y su propia capacidad de asumir riesgos, y deben consultar a un asesor financiero profesional. Los analistas de este informe no son responsables de ninguna pérdida directa o indirecta que surja del uso del contenido de este informe. El rendimiento pasado del mercado no indica resultados futuros, y se debe tomar decisiones racionales.

Coproducido por: Estudio de Opciones Sober × Derive.XYZ