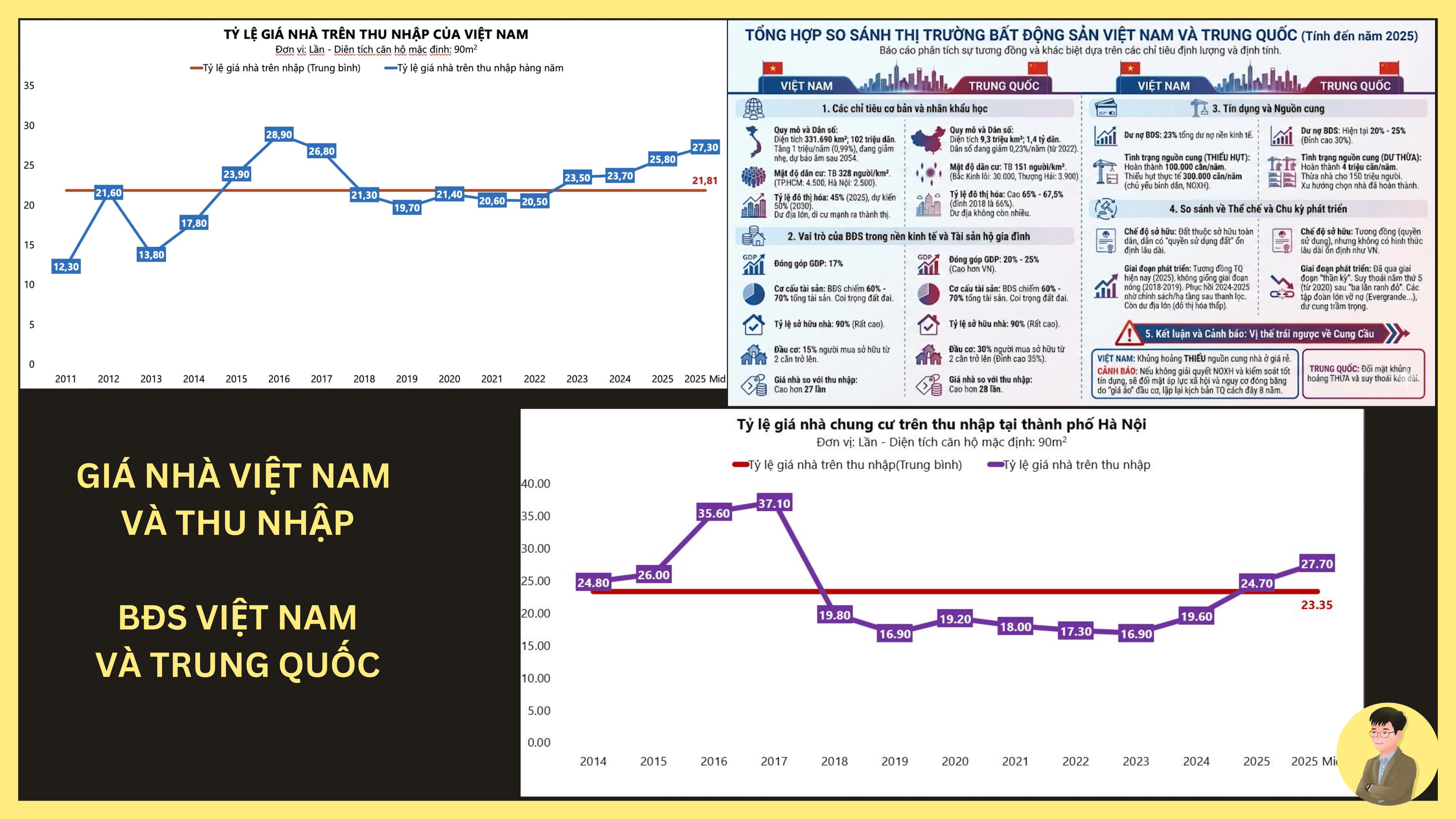

El índice de precios de viviendas sobre ingresos (House Price-to-Income Ratio – HPR) refleja la capacidad de pago de viviendas y la posición del mercado inmobiliario en el largo plazo

- El aumento significativo del índice de precios de viviendas sobre ingresos (HPR) en Vietnam, especialmente en Hanoi, durante el período 2024–2025 plantea grandes preguntas sobre la sostenibilidad del nivel actual de precios, así como el riesgo de repetir el escenario de ajustes profundos que ocurrió anteriormente en China

1. Hanoi - El precio de los departamentos es 27,7 veces los ingresos (hasta mediados de 2025)

- Este nivel es considerablemente más alto que el promedio a largo plazo de aproximadamente 23,35 veces. Es el nivel más alto desde la cima de 2016–2017 y refleja una disminución clara en la capacidad de pago de los compradores de viviendas

2. Factores que influyen

- La oferta limitada en zonas con alta demanda, en los distritos centrales y en áreas con buena infraestructura sigue siendo restringida, mientras que la demanda real permanece estable, especialmente entre la población urbana y las familias jóvenes

- El retorno del capital al sector inmobiliario tras el período de restricción: tras la disminución de liquidez en 2022–2023, el sector inmobiliario –especialmente el segmento de departamentos con título legal claro– ha vuelto gradualmente a formar parte de los activos familiares y de inversores a largo plazo

- Aumento de los costos de sustitución: el incremento en los costos de tierra, construcción y financiamiento está estableciendo precios más altos para los nuevos departamentos, generando un efecto de difusión en el mercado secundario.

3. Contexto general del mercado en Vietnam

- Vietnam comparte muchas características con China en cuanto a la cultura de acumulación de riqueza a través de bienes raíces:

- Los bienes raíces representan del 60 al 70% del patrimonio familiar

- La tasa de propiedad de viviendas es alta (~90%)

- El precio de la vivienda respecto a los ingresos es elevado (Vietnam ~27 veces)

=> Sin embargo, Vietnam aún se encuentra en una fase de urbanización del 45%, significativamente más baja que China (65-67%), lo que indica que aún existe margen para la demanda real de viviendas.

4. Comparación con China

*Desde el punto de vista cuantitativo, el HPR de Vietnam y China es aproximadamente similar (27–28 veces). Sin embargo, la diferencia clave radica en la estructura del mercado:

- China: Población en declive desde 2022, exceso de oferta (sobrantes para ~150 millones de personas), completación de ~4 millones de viviendas al año, crisis generada por exceso de oferta + alto apalancamiento + expectativas prolongadas de aumento de precios

- Vietnam: Población en crecimiento, urbanización aún no saturada, completación de ~100.000 viviendas al año, déficit de ~300.000 viviendas al año, principalmente en el segmento de viviendas de interés social y de bajo costo

=> China ajustó su mercado por exceso de oferta, mientras que Vietnam enfrenta presión por escasez estructural de oferta.

5. Evaluación de riesgos

*El aumento rápido del HPR en un corto período suele ir acompañado de riesgos:

- Disminución de la capacidad de pago de los compradores reales

- Reducción de los rendimientos de alquiler cuando los precios de los activos aumentan rápidamente

- Fuerte segmentación del mercado según proyectos y zonas

=> Sin embargo, comparado con el período 2016–2017, el marco crediticio actual es más cauteloso y el marco legal más estricto, lo que indica que los riesgos son más locales por segmento y no constituyen una burbuja generalizada como en China.

6. Conclusión personal

- Para los compradores que buscan vivienda propia, actualmente será más difícil acceder, aunque los proyectos de vivienda social ayudarán a mitigar esta situación en los próximos años, al mismo tiempo que se promueve la dispersión poblacional hacia áreas periféricas, ya que los costos de construcción y los terrenos serán mucho más viables

- Para los inversores, será necesario considerar más cuidadosamente la estructura de generación de flujo de caja de los bienes raíces, que está cambiando significativamente, y las expectativas de ganancias por capital han disminuido considerablemente respecto al pasado

- El mercado de departamentos ya ha dejado la fase de acumulación y ha entrado en una etapa de precios más altos en el ciclo. Aunque este indicador está cerca del nivel de China antes de la crisis, Vietnam aún no reúne las condiciones estructurales necesarias para una burbuja que estalle, debido a diferencias significativas en oferta-demanda y demografía.

- ¿Qué opinan ustedes, señores?