Las salidas de ETF de Bitcoin parecen aterradoras, pero un patrón oculto de derivados demuestra que el dinero inteligente no está realmente huyendo.$BTC $BTC

Bitcoin

Análisis

Las salidas de ETF de Bitcoin parecen aterradoras, pero un patrón oculto de derivados demuestra que el dinero inteligente no está realmente huyendo

La vibra de "invierno cripto" ha vuelto, sin embargo, un vínculo técnico específico sugiere que los traders están reduciendo riesgos, no entrando en pánico.

Las salidas de ETF de Bitcoin parecen aterradoras, pero un patrón oculto de derivados demuestra que el dinero inteligente no está realmente huyendo

Arte de portada/ilustración a través de CryptoSlate. La imagen incluye contenido combinado que puede incluir contenido generado por IA.

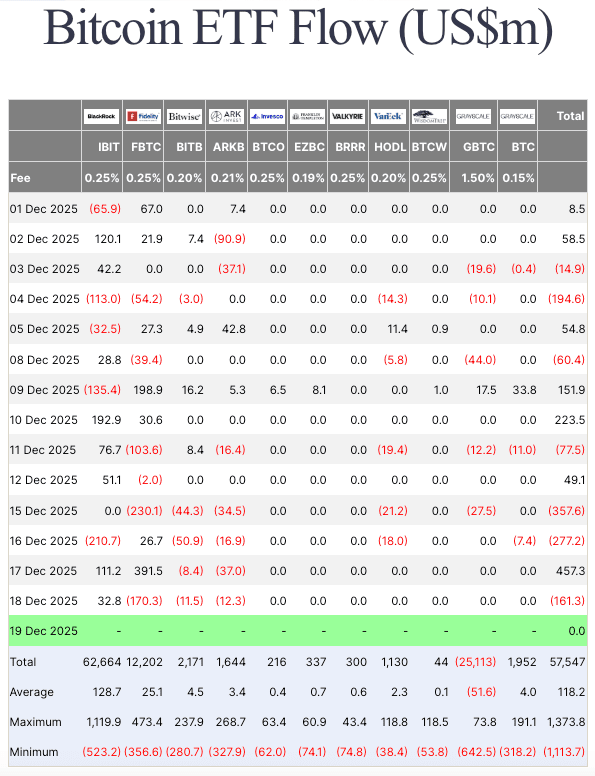

Los datos del ETF de Bitcoin están haciendo esa cosa molesta donde se ve aterrador si solo lees el titular.

Grandes grupos de compradores de ETF están sentados sobre pérdidas, y cada día de flujo rojo se enmarca como el comienzo de una estampida.

Pero si miras de cerca los números, cuentan una historia diferente.

Los flujos de salida son pequeños en relación con el montón de activos en los fondos, y siguen aterrizando al mismo tiempo que las posiciones de futuros y opciones disminuyen. Eso es lo que ves cuando los traders están cerrando apuestas estructuradas, no cuando los tenedores a largo plazo están tirando la toalla.

Comienza con el titular incómodo: el consenso es que el mercado está en su fase más estresada del ciclo hasta ahora.

Los inversores están sentados sobre alrededor de $100 mil millones en pérdidas no realizadas, los mineros están reduciendo la tasa de hash, y las acciones de empresas de tesorería están cotizando por debajo de su valor contable en BTC.

La vibra general es que es un frío invierno cripto.

Todo el mundo de repente sabe cuál es la “Media del Mercado Verdadero”, lo que suele ser una señal de que las personas están tratando de negociar con el gráfico.

Y aun así, dentro de ese estrés, la cinta del ETF no muestra fatalismo.

Los datos de Checkonchain muestran que, a pesar de que aproximadamente el 60% de las entradas de ETF ocurren a precios más altos, el mercado solo ha visto alrededor del 2.5% de AUM denominado en BTC en flujos de salida de ETF, alrededor de $4.5 mil millones.

Traducido: sí, muchos compradores de ETF tienen peores puntos de entrada que la pantalla de hoy, pero la puerta de salida no está realmente atascada.

La parte más interesante es por qué no está atascada.

Esos flujos de salida se emparejan con caídas en el interés abierto en futuros de CME y opciones de IBIT. Eso enmarca el flujo como operaciones de base o volatilidad que se están deshaciendo, no una pérdida amplia de convicción.

El conteo de acciones de ETF está cambiando, y las coberturas que tienden a estar junto a él también están cambiando.

Desenlace comercial, no fuga de inversores: leyendo la cinta de esta semana.

Los flujos de esta semana no fueron una secuencia limpia de dinero saliendo y precio bajando.

\u003cc-45/\u003e

Fueron agitados, bidireccionales y ruidosos, el tipo de flujos que obtienes cuando la posición se está ajustando en lugar de cuando una sola base de tenedores corre hacia la salida.

Los flujos netos oscilaron entre rojo y verde, y la conclusión más útil es simplemente que el mercado no pudo mantener un drenaje unidireccional.

Si esto fuera una verdadera corrida en los ETF, esperaría un ritmo más constante de rojo a través de sesiones consecutivas.

En cambio, la cinta de flujos siguió recuperándose. Así es como se ven los desenlaces comerciales: desordenados en la superficie, pequeños en neto, y llenos de falsa certeza si lo lees día a día.

El precio de Bitcoin hace que ese punto sea aún más claro.

Durante el mismo período, BTC se movió en ambas direcciones independientemente de si los flujos eran rojos o verdes. Esa es una forma educada de decir que la narrativa de “los flujos están impulsando todo” no se sostiene.

Cuando el precio puede subir en medio de los flujos de salida y caer en un día de flujo de entrada, generalmente estás mirando un mercado donde las creaciones y redenciones de ETF son solo un canal, y a menudo no el dominante en el margen.

La capa de derivados es donde esta tesis cobra fuerza.

El interés abierto de futuros de CME ahora está alrededor de $10.94 mil millones, muy por debajo de la zona de principios de noviembre cerca de $16 mil millones. Eso sugiere que el lugar regulado ha estado deshaciendo riesgos durante semanas, no cargando nueva palanca.

Eso coincide con el patrón: los flujos de salida se están alineando con el posicionamiento decreciente de futuros y opciones. Es consistente con estructuras de base o volatilidad que se están cerrando en lugar de que los tenedores a largo plazo abandonen el comercio.

Amplía un poco más, y el interés abierto total de futuros sigue siendo grande, alrededor de $59.24 mil millones, pero está dividido.

CME y Binance están esencialmente empatados cerca de $10.9 mil millones cada uno.

Eso importa porque insinúa dos multitudes diferentes tirando del mercado.

CME tiende a ser donde ves coberturas estructuradas y carry, mientras que los lugares offshore pueden responder más rápido a la financiación, liquidez de fin de semana y reflejos a corto plazo.

En una semana como esta, esa división es exactamente lo que esperabas: menos “todos vendieron”, más “el mercado redistribuyó riesgo entre lugares e instrumentos”.

Entonces, ¿cómo se ve un “desenlace técnico” en la vida real, sin el disfraz de jerga?

Un trader compra acciones de ETF porque quiere exposición al spot, luego vende futuros en contra para recoger un diferencial.

O utilizan opciones alrededor de la posición del ETF para monetizar la volatilidad. Mientras el comercio sea rentable, la acción del ETF es solo inventario.

Cuando el diferencial se comprime, o la cobertura se vuelve costosa, toda la estructura se aplana: acciones de ETF redimidas, cortos de futuros cerrados, posiciones de opciones reducidas.

El mercado ve flujos de salida y asume miedo.

Por eso la mejor señal no es que los flujos sean negativos.

Se trata de que los flujos son negativos con las coberturas disminuyendo también.

El mapa de tres líneas: donde los flujos se vuelven emocionales.

El mapa de precios de Checkonchain te da tres niveles donde la psicología tiende a endurecerse en comportamiento.

Primero está $82,000, donde se encuentran la Media del Mercado Verdadero y la base de costo de entrada de ETF.

Con BTC cerca de los altos $80,000, este es el nivel más cercano que puede convertir un rebote débil en un argumento: reclámalo, y los tenedores comienzan a pensar en oraciones de nuevo; fracasa, y el mercado comienza a tratar los repuntes como tareas.

El segundo es $74,500, la base de costo para la Estrategia, y la parte superior del rango de 2024, que podría generar encabezados muy ruidosos si se prueba.

Este nivel se trata menos de matemáticas y más de gravedad narrativa.

Los compradores de tesorería corporativa no operan como turistas, pero viven en el mismo entorno mediático que todos los demás.

Si el precio se desplaza hacia el nivel que convierte las estrategias de tesorería de Bitcoin en una broma, podríamos ver una caída muy aguda en las manos de diamante.

El tercero es el vacío: $70,000 a $80,000, con la base de costo promedio para los inversores desde 2023 cerca del extremo inferior, alrededor de $66,000.

Podemos esperar un pánico de oso a gran escala si BTC toca o supera $70,000.

Esa es la zona donde veríamos un éxodo institucional masivo, porque el margen, los límites de retroceso y la psicología del comité comienzan a vender por las personas.

La liquidez también importa para entender el estado actual del mercado.

La profundidad del mercado agregada del 1% se ve irregular alrededor de la caída a mediados de mes, con profundidad disminuyendo y recuperándose en ráfagas en lugar de mantenerse constante.

En mercados normales, la liquidez es aburrida. En mercados estresados, la liquidez es crucial.

Puede hacer que un flujo de salida moderado parezca una vela de crisis, y puede hacer que un gran día de flujo de entrada parezca nada en absoluto porque el otro lado ya estaba apoyándose en la cinta.

Entonces, ¿qué convierte esto de consolidación a capitulación?

Un marco limpio es observar los flujos que parecen como si todos estuvieran dejando una fiesta al mismo tiempo.

Los flujos de salida que se alinean con el interés abierto decreciente parecen técnicos, por lo que una salida de convicción real rompería esa vinculación.

Si comienzas a ver flujos de salida de varios días que afectan realmente el AUM mientras el interés abierto se mantiene plano o se construye, estás observando un nuevo corto que se construye mientras la multitud larga vende.

Por ahora, todo esto se ve como una desagregación del mercado, por falta de un término mejor, no un abandono del mercado.

Los flujos suben y bajan, el precio argumenta, CME mantiene su riesgo más pequeño que lo que era a principios de noviembre, y la gran estadística aterradora de ETF se mantiene como es: muchas entradas en negativo, pero no una carrera hacia la puerta.

Esa es la ventaja del fin de semana aquí.

Cuando el próximo titular de ±$500 millones llegue, no preguntes si los inversores están entrando en pánico primero.

En su lugar, pregunta: ¿las coberturas disminuyeron con ello, dónde estamos en relación con $82,000, y parece que el libro de órdenes puede absorber un berrinche sin convertirlo en teatro?

\u003ct-53/\u003e\u003ct-54/\u003e