Muchas personas, al investigar proyectos, suelen centrarse en las rutas de desarrollo y los eslóganes, pero para proyectos como d usk_foundation, que enfatizan la infraestructura financiera, el método más efectivo es volver a los datos mismos. Porque la infraestructura financiera debe responder finalmente a tres preguntas: ¿el presupuesto de seguridad es suficiente?, ¿el sistema puede observarse y auditoriarse?, ¿el token puede generar una demanda estable en usos reales? A continuación, usaré datos públicos y actualizaciones recientes para desglosar el estado de Dusk y presentar mi conclusión sobre la oferta y demanda a medio plazo de DUSK.

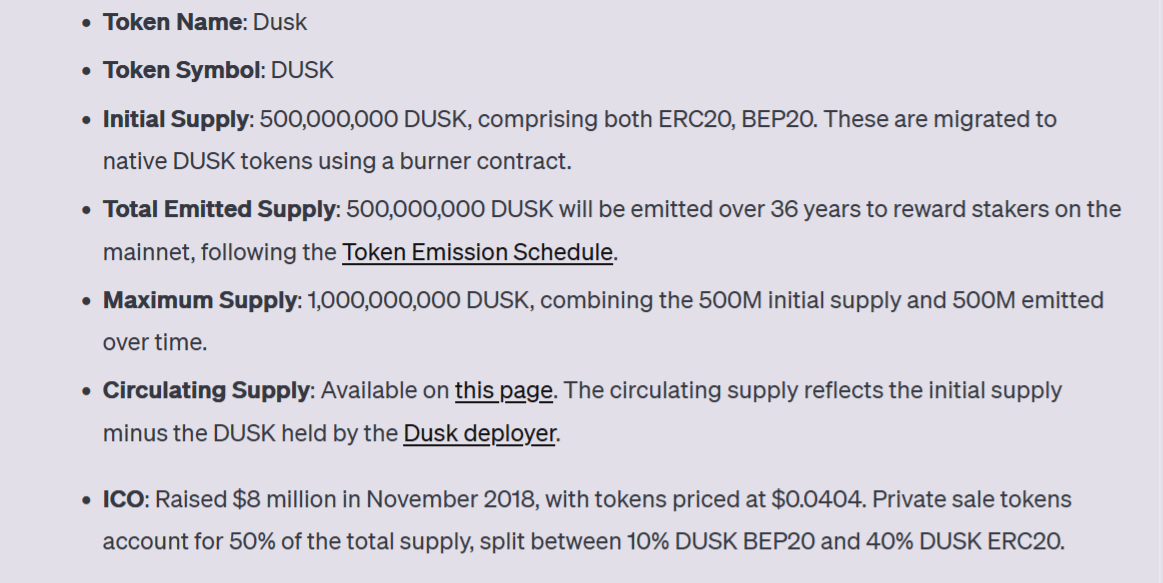

Primero veamos la oferta del token. La estructura de oferta de DUSK pertenece a un modelo de incentivos a largo plazo muy típico. La oferta inicial es de 500 millones de monedas, con una liberación adicional de otros 500 millones destinados a recompensas de estaking en la red principal, que se extenderá durante 36 años con una reducción periódica, con un límite total de 1000 millones de monedas. Este diseño fija la expansión de la oferta a una escala de tiempo más larga, haciendo que la inflación sea predecible. La cantidad en circulación actual es de aproximadamente 563092707.927448 monedas, lo que indica que parte de la liberación o cambio en la circulación ya se ha materializado desde la oferta inicial de 500 millones. Para los inversores, lo más importante no es la tasa de inflación absoluta, sino cuál crece más rápido: la oferta adicional o la demanda adicional. Mientras la demanda comience a impulsarse por un uso real, la inflación no necesariamente presionará al precio, y de hecho podría convertirse en un costo razonable para el presupuesto de seguridad y la expansión ecológica.

Ahora veamos la estructura de la demanda. Los usos de DUSK incluyen al menos cuatro aspectos. Primero, participar en el consenso mediante estaking y obtener recompensas. Segundo, actuar como moneda de pago para las comisiones de red y el gas. Su sistema de facturación utiliza LUX como unidad de medida, donde 1 LUX equivale a 10⁻⁹ DUSK, lo que permite una gran precisión y facilita escenarios de transacciones frecuentes y de bajo costo. Tercero, utilizarse para desplegar y ejecutar aplicaciones en cadena. Cuarto, en el marco de arquitectura modular, actuar como combustible único para el flujo de valor entre capas. Si la demanda puede crecer depende de si Dusk logra hacer funcionar la capa de ejecución y el ecosistema de aplicaciones. El reciente lanzamiento de la red de pruebas pública DuskEVM permite ahora transferir fondos, realizar transferencias y desplegar contratos entre DuskDS y DuskEVM, lo cual es un requisito previo para el crecimiento de la demanda.

El presupuesto de seguridad y el grado de descentralización dependen de los datos de estaking y nodos. El panel de monitoreo público de estaking ofrece un conjunto de cifras muy reveladoras. El total de DUSK estacionado asciende a unos 198,3 millones, el estaking activo ronda los 195,3 millones, el estaking pendiente de activación es de unos 679.800, el estaking bloqueado es de 2,3 millones, las recompensas no reclamadas suman aproximadamente 1,3 millones, y hay alrededor de 221 nodos activos que generan bloques. Con una oferta circulante de 563,09 millones, la tasa de estaking supera el 30%, lo que indica un nivel relativamente seguro de presupuesto. Este nivel suele implicar dos puntos clave: primero, un atacante tendría que enfrentar una doble restricción —el bloqueo de estaking y el impacto en el precio— si intenta acumular grandes cantidades en el mercado secundario; segundo, la oferta circulante disponible se reduce, lo que hace que el mercado sea más sensible a la demanda adicional.

Sin embargo, el alto APR también tiene otro lado: la posibilidad de una presión de venta continua generada por las recompensas. En este caso, recomiendo prestar atención a la relación entre las recompensas no reclamadas y el crecimiento del estaking. Las recompensas no reclamadas ascienden a unos 1,3 millones de DUSK; si se concentran en ciertos nodos que las retiran y venden periódicamente, podrían generar presión a corto plazo. Por otro lado, si tras el lanzamiento de la capa de ejecución aumentan los ingresos por comisiones en cadena, la estructura de recompensas tenderá a reflejar ingresos reales, y la presión de venta sería más fácil de absorber con la nueva demanda. Para determinar si la presión de venta se convertirá en un problema estructural, es necesario observar simultáneamente tres indicadores: si el total de estaking sigue aumentando, si las recompensas no reclamadas siguen acumulándose de forma continua y si el número de transacciones y cuentas en cadena crece aceleradamente. Dusk ya ha incorporado en la versión Rusk v1.4.1 puntos de estadística para el número de cuentas y transacciones, lo que indica que el equipo también reconoce la necesidad de indicadores más transparentes para medir la actividad real de la red.

Los nodos y las iteraciones del software son otra señal subestimada. El grado de madurez de la infraestructura financiera se mide en gran parte por la estabilidad de las actualizaciones, la capacidad de resolver problemas rápidamente y la posibilidad de ampliar interfaces externas. La ruta reciente de Rusk es muy clara. La versión v1.4.1 se lanzó a principios de diciembre de 2025, introduciendo el soporte para transacciones Blob y numerosas mejoras de interfaz, además de corregir problemas relacionados con la memoria que afectaban la estabilidad. La v1.4.2, lanzada a mediados de diciembre, fortaleció aún más las capacidades de módulos WASM y habilitó completamente el soporte para contratos inteligentes de terceros. La v1.4.3, lanzada a principios de enero de 2026, continuó sincronizando las versiones de la máquina virtual. Puedes interpretarlo como un trabajo de finalización en la base de la arquitectura modular y el lanzamiento de la capa de ejecución, especialmente en la mejora de la disponibilidad de datos y la base de la ecosistema de contratos. Un proyecto que solo se enfoca en la promoción comercial no tendría un ritmo de actualización como este.

Los desencadenantes de crecimiento en el ecosistema también son claros. Dusk y NPEX utilizan estándares de interoperabilidad y datos de Chainlink, incluyendo CCIP, DataLink y Data Streams. NPEX tiene un carácter regulado y ha revelado haber facilitado más de 200 millones de euros en financiación acumulada, conectando a más de 17.500 inversores activos. Si esta colaboración avanza hacia la emisión, negociación y liquidación en cadena, generará dos tipos de actividades en cadena de mayor calidad. Primero, la emisión y gestión del ciclo de vida de activos regulados generará demanda continua de llamadas a contratos y gastos de transacción. Segundo, el registro de datos de mercado reales y la interoperabilidad entre cadenas darán lugar a formas de aplicación más complejas, lo que aumentará aún más la frecuencia y densidad de uso de DUSK. A diferencia de los incentivos temporales del DeFi puro, los activos respaldados por activos reales (RWA) y los mercados regulados tienen mayor potencial para generar actividades sostenibles, aunque su avance suele ser más lento y exige una mayor estabilidad del producto.

En cuanto a los canales de transacción, DUSK ha entrado en Binance US con el par de trading DUSK/USDT, lo que supone un incremento real en liquidez y accesibilidad. Para un proyecto que enfatiza la cumplimentación normativa y la participación institucional, el listado en una plataforma regulada de EE. UU. no solo representa una nueva entrada para compradores, sino que también mejora la credibilidad durante las negociaciones, ya que reduce las preocupaciones de los socios sobre la movilización de fondos y la descubrimiento de precios. El rendimiento del precio a corto plazo puede no ser lineal, pero lo que mejora es la estructura de capital a largo plazo.

En última instancia, proporciono mi conclusión sobre la proyección de oferta y demanda basada en los datos. El precio actual de DUSK se basa más en los rendimientos de estaking y en las expectativas sobre la capa de ejecución futura; el valor en circulación de aproximadamente 37,4 millones de dólares indica que el mercado sigue siendo cauteloso respecto al crecimiento futuro. La oferta tiene una inflación predecible, y la presión a corto plazo proviene principalmente de la liquidación de recompensas. El factor clave en la demanda es la cantidad real de uso tras el lanzamiento principal de DuskEVM, así como si la incorporación de activos regulados como NPEX genera una actividad sostenible en la cadena. Si, tras el lanzamiento de la capa de ejecución, se observa un crecimiento continuo en el número de transacciones, cuentas, actividades de puente entre capas y despliegue de contratos, la demanda de DUSK evolucionará desde una demanda exclusivamente de estaking hacia una demanda basada en uso, lo que reduciría significativamente la presión inflacionaria y desplazaría la lógica de valoración hacia el volumen de uso de la red. En cambio, si tras el lanzamiento la actividad no aumenta, el mercado seguirá viendo a DUSK como un activo inflacionario con un alto rendimiento anual (APR), y su precio dependerá más de la especulación y de los ciclos.

Por tanto, considero que el método más efectivo para seguir el progreso actual no es observar el interés en las redes sociales, sino vigilar cuatro grupos de datos: la evolución de la oferta circulante y la tasa de estaking, las recompensas no reclamadas y su ritmo de liquidación, la velocidad de crecimiento del número de cuentas y transacciones, y el número de puentes entre capas y despliegues de contratos en la capa de ejecución. Los avances recientes de Dusk en estadísticas de bajo nivel y capacidad modular ya han hecho que estos indicadores sean más observables. En el futuro, el mercado valorará a Dusk basándose en datos, no en historias.