Durante años, creí que mantener dinero en un banco significaba que estaba siendo responsable. El saldo estaba allí, intocable, y eso por sí solo se sentía como un progreso. Pero con el tiempo, algo comenzó a molestarme. El número apenas cambiaba. Los intereses eran casi invisibles. La inflación, por otro lado, era muy real. Fue entonces cuando me di cuenta: mi dinero no estaba seguro, simplemente estaba inactivo.

Los bancos nunca explican realmente esta parte. Usan nuestros depósitos para prestar, invertir y ganar, mientras nos dan el menor retorno posible a cambio. El dinero es técnicamente nuestro, pero está trabajando más duro para ellos que para nosotros. Una vez que me di cuenta de eso, comencé a pensar de manera diferente. En lugar de preguntar cómo ahorrar más, comencé a preguntar cómo hacer que el mismo dinero se moviera.

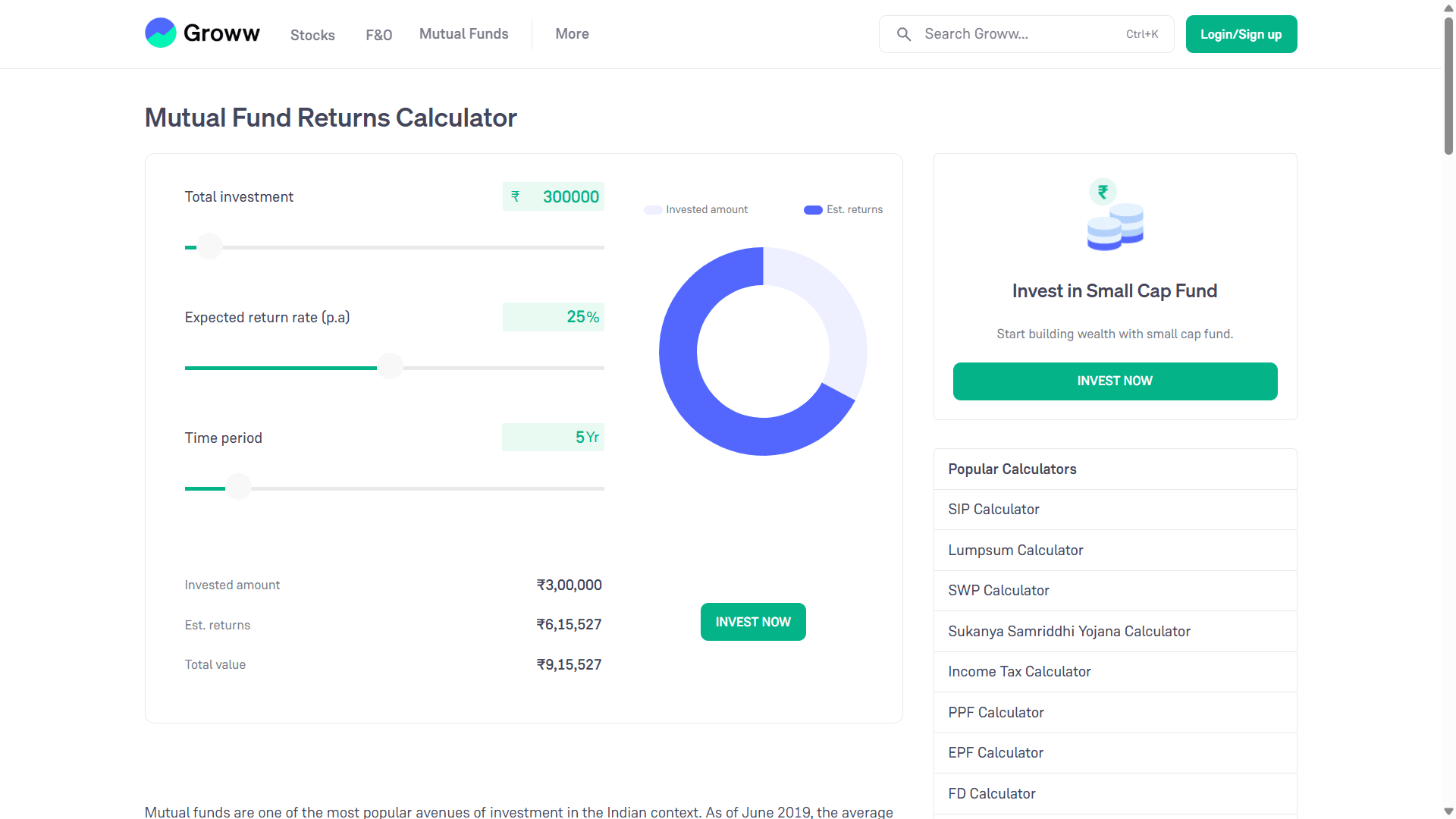

El fundamento de esta idea es simple. El capital debe permanecer invertido en activos que crecen con el tiempo. Los fondos mutuos son uno de ellos. Al invertir una suma global en un fondo orientado al crecimiento y mantenerla allí durante años, la capitalización compuesta cumple su función. Por ejemplo, si alguien invierte alrededor de 300.000 rupias y asume una tasa de crecimiento anual a largo plazo, el valor a lo largo de cinco años puede crecer mucho más allá de la cantidad original. Esto no está garantizado, pero así es como los mercados están diseñados para funcionar con el tiempo.

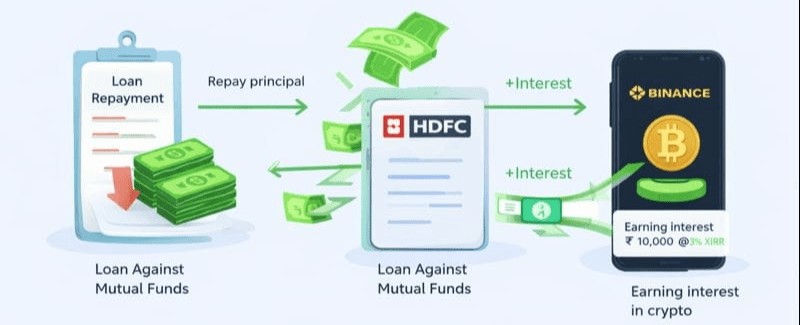

Lo que la mayoría de la gente no sabe es que el dinero invertido no tiene por qué congelarse. En lugar de vender esas participaciones de fondos mutuos, algunas plataformas permiten préstamos con garantía. Esto significa que la inversión permanece exactamente donde está, aún expuesta al crecimiento del mercado, mientras que una parte de su valor se convierte en efectivo utilizable. El interés de estos préstamos suele ser mucho menor que el de los préstamos personales sin garantía, lo que hace que las matemáticas sean interesantes si se manejan con cuidado.

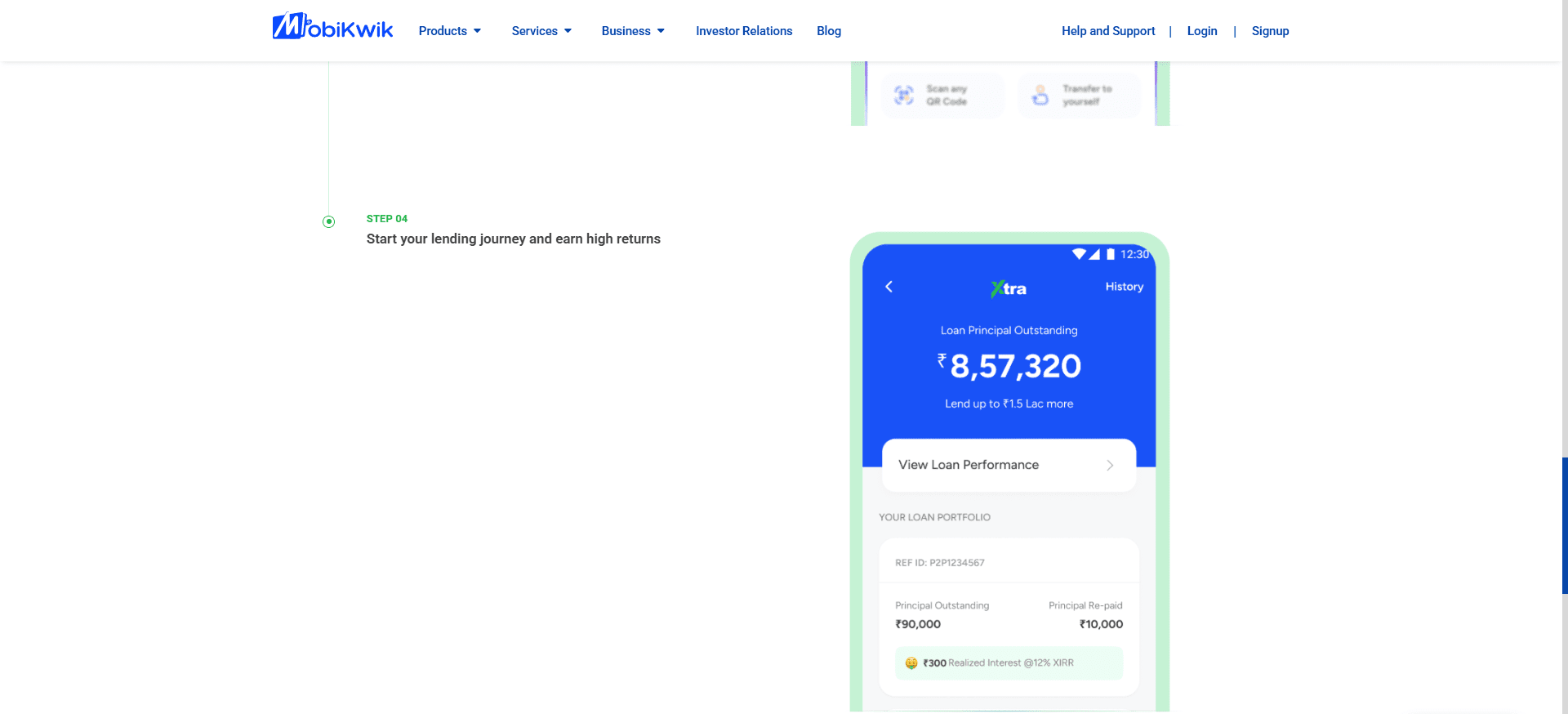

Ahora llega el momento en que la disciplina importa. El dinero prestado no está destinado a mejoras en el estilo de vida ni a gastos impulsivos. Se invierte. Un ejemplo de cómo se invierten estos fondos en India son plataformas como MobiKwik Xtra, que opera a través de un socio de préstamos entre particulares regulado por el Banco de la Reserva de la India (RBI). En pocas palabras, los préstamos entre particulares eliminan al banco tradicional de en medio. En lugar de depositar dinero y obtener ganancias prácticamente nulas, los prestamistas ofrecen pequeños préstamos a muchos prestatarios mediante una evaluación de riesgos basada en la tecnología.

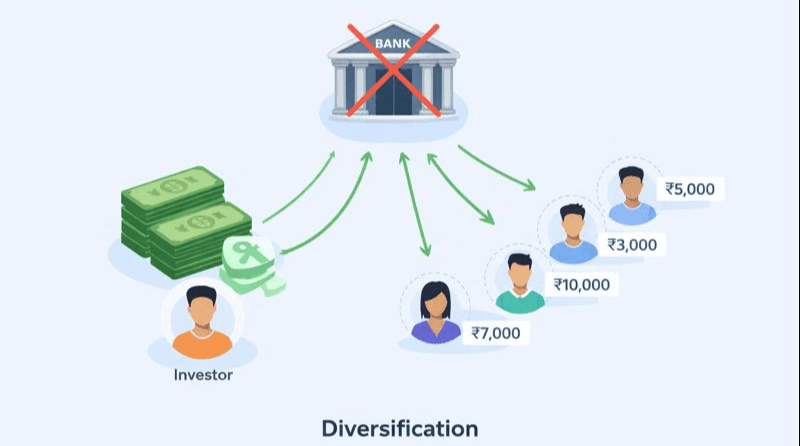

La razón por la que esto funciona es la diversificación. Una sola inversión no se destina a un solo prestatario. Se distribuye entre docenas o incluso cientos de préstamos pequeños, cada uno con plazos más cortos. A medida que los prestatarios pagan cada mes, tanto el capital como los intereses vuelven al prestamista. La plataforma muestra esto claramente: cuánto capital queda pendiente, cuánto ya se ha pagado y cuántos intereses se han generado hasta el momento. Con el tiempo, esto genera un flujo de caja mensual constante.

Aquí es donde la rotación se hace realmente visible. Cada mes, a medida que se reciben los reembolsos de los préstamos, el dinero se divide naturalmente en dos partes. La parte principal no se considera ganancia; se utiliza para liquidar gradualmente el préstamo tomado con los fondos mutuos. Con el tiempo, esto reduce la exposición y el riesgo general. La parte de los intereses, sin embargo, es excedente. Ese dinero no proviene de su capital original; lo generó el propio sistema.

Algunas personas optan por redirigir este excedente a activos de alto riesgo y alta volatilidad, como las criptomonedas, conscientes de que esta parte es especulativa e incluso puede llegar a cero. La distinción importante es tanto psicológica como financiera: el capital original permanece intacto, invertido en activos a largo plazo, mientras que solo el exceso de flujo de caja está expuesto a un mayor riesgo.

En el ámbito de las criptomonedas, la elección de la plataforma es más importante que la publicidad. Grandes plataformas de intercambio consolidadas como Binance han implementado múltiples capas de seguridad a lo largo de los años, en gran medida porque ya se han enfrentado a ataques reales. En lugar de ignorar estos incidentes, respondieron creando mecanismos de recuperación, como fondos de seguro diseñados para compensar a los usuarios en caso de una vulneración. Ningún sistema es perfecto, pero la escalabilidad ofrece responsabilidad, visibilidad y una infraestructura más sólida.

Otra razón por la que la gente prefiere estas plataformas es la flexibilidad. Los fondos no están bloqueados indefinidamente. Se pueden mover activos, mantenerlos líquidos o reasignarlos cuando las condiciones cambian. Esto es importante porque la rotación de capital solo funciona cuando el capital puede adaptarse. Si algo no funciona, se sale. Si surge una oportunidad, se entra. El objetivo no es predecir los mercados, sino mantenerse reactivo mientras se gestiona el riesgo.

Nuevamente, esto no hace que las criptomonedas sean seguras. Las contiene. Las pérdidas, si ocurren, se limitan al excedente de efectivo, no a su base. Esa separación es lo que mantiene intacta la estructura general.

Así que el ciclo continúa. El fondo mutuo permanece invertido. El préstamo se reduce gradualmente. La plataforma de préstamos sigue generando flujo de caja. Los intereses se reciclan en otras oportunidades. El dinero deja de estar estancado y empieza a rotar.

Este enfoque no es seguro, sencillo ni adecuado para todos. Los mercados pueden caer. Los prestatarios pueden incumplir. Las plataformas conllevan riesgo operativo. El apalancamiento amplifica los errores tanto como la rentabilidad. Cualquiera que intente esto sin comprender el riesgo probablemente aprenderá una lección costosa. Por eso no es un consejo, ni mucho menos una garantía.

Lo que importa más que el método es la mentalidad que lo sustenta. La riqueza no se construye dejando que el dinero descanse para siempre. Se construye entendiendo cómo se mueve el capital, cómo se gestiona el riesgo y cómo se estructura el flujo de caja en lugar de consumirlo. Las herramientas pueden variar de un país a otro, pero la idea es universal. Los activos no solo almacenan valor, sino que también se pueden utilizar.

Comparto esto no para decirle a nadie qué hacer, sino para mostrar cómo cambia el pensamiento una vez que dejas de ver el dinero como algo para guardar y comienzas a verlo como algo que necesita dirección.