Sober Opción Studio × Derive.XYZ Producción conjunta

Escrito por el analista de Sober Opción Studio Jenna @Jenna_w5

Uno, Panorama macroeconómico: Implementación de cumplimiento y reestructuración de liquidez global

Al entrar en enero de 2026, el mercado de criptomonedas se encuentra en un punto crítico de transición de la “zona gris” a la “estructura de estado de derecho”. Los dos principales factores de esta semana se centran en dimensiones fuera de la política de la Reserva Federal: primero, la lucha de intereses legislativos en torno al (CLARITY 法案), y segundo, varios eventos de certeza con potencial de “cisne negro” en el entorno macroeconómico global.

1.1 (CLARITY 法案) Análisis profundo: Redistribución del poder regulatorio

(CLARITY法案) (Digital Asset Market Clarity Act of 2025) es la legislación central de EE. UU. que intenta establecer un marco de certeza para los activos digitales. La lógica central de esta ley radica en poner fin a la disputa de jurisdicción entre la SEC (Comisión de Bolsa y Valores) y la CFTC (Comisión de Comercio de Futuros de Materias Primas) que ha durado años, y establecer una "ley de clasificación de activos digitales" predecible.

1. Estructura regulatoria clave: lógica de clasificación trinitaria. La ley clasifica los activos de criptomonedas en tres categorías clave, correspondientes a diferentes entidades regulatorias y obligaciones de cumplimiento:

Commodity Digital (商品数字): se refiere a activos descentralizados, como Bitcoin y Ethereum. Su valor depende de la funcionalidad del sistema blockchain. Esta parte está claramente bajo la supervisión de la CFTC, y generalmente se considera favorable, ya que el estilo regulador de la CFTC es más orientado al mercado en comparación con la SEC, centrándose en la lucha contra el fraude y la manipulación, en lugar de registros tediosos.

Asset de Contrato de Inversión (投资合约资产): se refiere a tokens con características de financiamiento en la etapa de emisión (como ICO). Esta parte está sujeta a un estricto control de la SEC. Sin embargo, la ley establece un camino de certificación para el "blockchain maduro" (Graduation Path): una vez que el proyecto alcanza un nivel suficiente de descentralización, puede "graduarse" de la jurisdicción de la SEC y pasar al marco regulatorio de la CFTC.

Payment Stablecoin (支付型稳定币): regulado por las autoridades bancarias. La SEC y la CFTC solo mantienen jurisdicción sobre la parte de transacciones relacionadas con la lucha contra el fraude.

2. Conflictos de intereses clave: la lucha por los "derechos de ingresos" entre el sector bancario y la industria de criptomonedas. La mayor resistencia en el proceso de avance de la ley no proviene de los propios reguladores, sino de los grupos de presión del sector bancario tradicional (como ICBA, ABA).

Posición del sector bancario: el sector bancario exige prohibir a los emisores de stablecoins y sus socios (intercambios) pagar a los tenedores cualquier forma de "recompensas" o "intereses". Su lógica central es que si las stablecoins tienen atributos de generación de intereses, llevaría a que una gran cantidad de depósitos bancarios fluyan hacia el sistema de criptomonedas, debilitando la capacidad de expansión crediticia de los bancos tradicionales.

Posición de la industria cripto: las instituciones lideradas por Coinbase creen que las recompensas de stablecoins son herramientas clave para atraer usuarios y mantener la liquidez. El CEO de Coinbase, Brian Armstrong, retiró recientemente su apoyo, siendo la razón principal que la enmienda incluía cláusulas que podrían "matar" el mecanismo de recompensas de stablecoins, argumentando que es un intento del sector bancario de utilizar medios legislativos para atacar a sus competidores.

DeFi y privacidad: otro punto de controversia es el requisito de regulación penetrante del proyecto de ley sobre las finanzas descentralizadas (DeFi). La ley intenta extender los requisitos de la Ley de Secreto Bancario (BSA) a los proveedores de servicios no custodiales, lo que la comunidad de desarrolladores considera una seria erosión de los derechos de privacidad y la innovación tecnológica subyacente.

3. Evaluación de impacto futuro Actualmente, enero se considera una ventana legislativa clave. Si la ley se aprueba, allanará el camino para las licencias de intercambio de activos digitales (DCE), atrayendo a instituciones financieras tradicionales (como Nasdaq, BlackRock) a participar profundamente en el mercado de contado y derivados. Si se pospone hasta la segunda mitad del año debido a desacuerdos, influenciada por la agenda política de las elecciones intermedias, es posible que la ley no se implemente dentro de 2026, lo que prolongará el tiempo que el mercado estará en un estado de "ambigüedad regulatoria", elevando la prima de riesgo (Risk Premium) a largo plazo.

1.2 Perspectivas de riesgo de cisnes negros en 2026: precios prudentes y estrategias de flujo de efectivo.

El tono general para 2026 es "configuración prudente". En el actual entorno de IV (volatilidad implícita) relativamente alta, perseguir posiciones largas de manera ciega conlleva un gran riesgo. Los siguientes tres puntos de riesgo macro tienen el potencial de provocar oscilaciones bruscas en el mercado (incluso caídas asimétricas):

a. El final del comercio de arbitraje del yen (Carry Trade) y la contracción de la liquidez. Las bajas tasas de interés del yen a largo plazo son la principal fuente de liquidez financiera invisible a nivel global. A medida que el proceso de aumento de tasas del Banco de Japón (BOJ) se acelera (ya se ha elevado al 0.75% en diciembre, con expectativas de un mayor aumento en abril), la reducción de la diferencia de tasas del yen frente al dólar está provocando un retorno de fondos globales. La rentabilidad de los bonos del gobierno japonés a 2 años ya ha superado el 1.2%, alcanzando su nivel más alto desde 2008. La volatilidad extrema del yen a menudo va acompañada de un desapalanqueo de activos de riesgo globales, lo que ejerce presión directa sobre activos sensibles a la liquidez como BTC.

b. Desafíos del caso arancelario y la Ley de Poderes Económicos de Emergencia Internacional (IEEPA). El Tribunal Supremo de EE. UU. está a punto de emitir un fallo sobre el caso arancelario del gobierno de Trump. Si se determina que el gobierno actuó indebidamente al imponer aranceles en virtud de la IEEPA, el gobierno de EE. UU. podría enfrentar una enorme presión para devolver miles de millones de dólares en aranceles pagados a los importadores.

Perspectiva positiva: un reembolso masivo equivale a un estímulo fiscal dirigido, lo que podría impulsar temporalmente la liquidez del dólar y beneficiar los activos de riesgo.

Perspectiva negativa: la incertidumbre en los resultados de la decisión puede llevar a las empresas de la cadena de suministro a paralizar sus decisiones, intensificando las expectativas de desaceleración del crecimiento macroeconómico y elevando la fijación de precios de volatilidad.

c. El tema “Big MAC” y las variables políticas de las elecciones intermedias. Las elecciones intermedias de EE. UU. del 3 de noviembre de 2026 han sido denominadas por Wall Street como “Big MAC” (Se acercan las grandes elecciones intermedias). A medida que se acercan las elecciones, es posible que el gobierno de Trump emita una serie de declaraciones políticas agresivas para atraer votantes:

Intervención crediticia y financiera: como establecer un límite superior a las tasas de interés de las tarjetas de crédito en el 10%, atacar la independencia de la Reserva Federal, etc. Estas políticas pueden provocar movimientos bruscos en la curva de rendimiento de los bonos del gobierno de EE. UU., afectando directamente la lógica de valoración de los activos de criptomonedas como "oro digital".

Incertidumbre política: actualmente, las encuestas muestran que su tasa de apoyo ha caído desde un máximo en abril al 45% en diciembre. Esta variabilidad en la opinión pública a menudo lleva a las autoridades en el poder a adoptar posturas más agresivas en política exterior o aranceles comerciales.

En resumen, el mercado de criptomonedas a inicios de 2026 se encuentra en un vacío entre un "mercado de políticas" y un "punto de inflexión de liquidez". El juego de la ley (CLARITY法案) revela la irreconciliabilidad de los intereses subyacentes entre la industria de criptomonedas y el sistema bancario tradicional (especialmente en cuanto a los derechos de ingresos de las stablecoins); mientras que la reversión del comercio de arbitraje del yen y las perspectivas políticas de las elecciones intermedias en EE. UU. han sembrado una profunda incertidumbre macroeconómica en el mercado.

Esta "diferencia de expectativas" y "ruido" a nivel macro, al final, se reflejarán en tiempo real en la superficie de volatilidad del mercado de opciones a través del comportamiento de cobertura y la psicología especulativa de los comerciantes. A continuación, analizaremos en profundidad cómo el mercado está valorando estos potenciales "cisnes negros" a través de los últimos datos de opciones de BTC y ETH.

Dos, análisis profundo de los datos del mercado de opciones de BTC & ETH.

Combinando los datos gráficos proporcionados por Amberdata & Derive.XYZ, podemos observar que la estructura de volatilidad de esta semana presenta características evidentes de "expectativas anticipadas, volatilidad rezagada". A pesar de que el ruido macroeconómico continúa, la volatilidad real no ha seguido el ritmo de la volatilidad implícita.

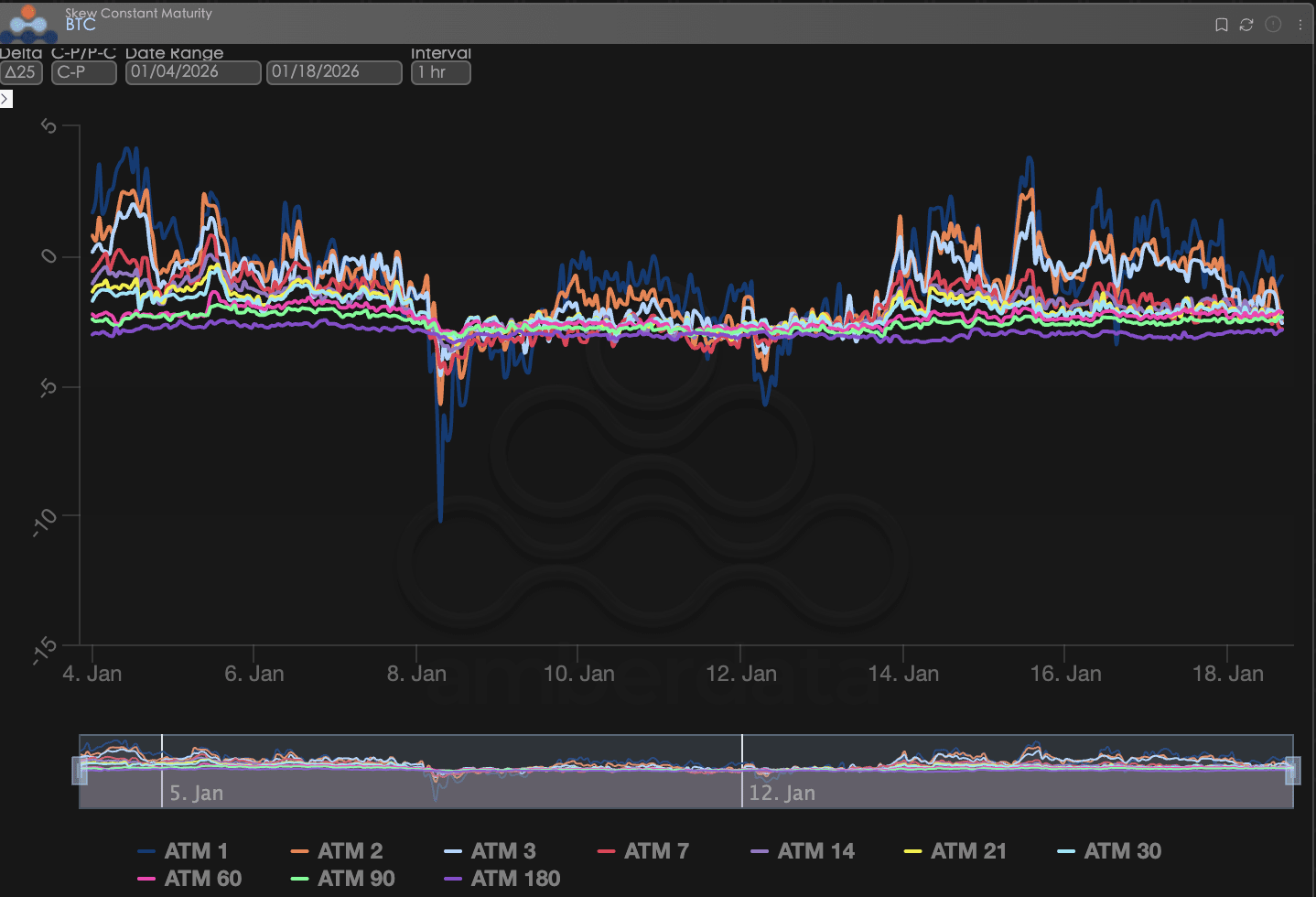

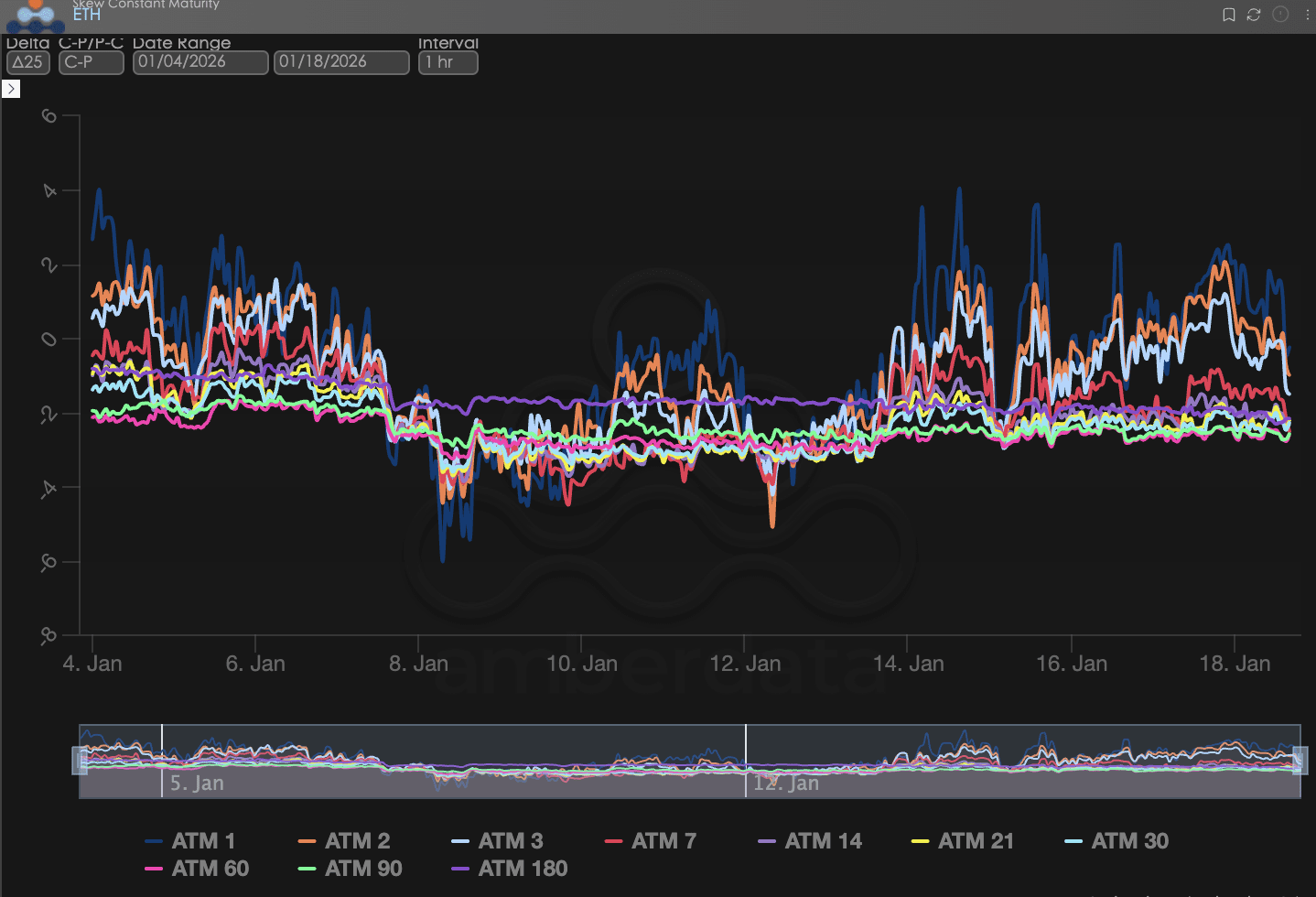

Sesgo (Skew): regresión estructural del sentimiento alcista.

Al observar el Delta 25 Skew (volatilidad implícita de opciones de compra - volatilidad implícita de opciones de venta), el alcance de su valor negativo refleja la demanda de cobertura del mercado para el riesgo de cola a la baja.

Corto plazo (ATM 1-7): La línea azul profunda (ATM 1) y la línea roja (ATM 7) tienen la volatilidad más intensa. Al observar los datos de las últimas dos semanas (promedio de 1 hora), la curva de Skew a plazo completo de BTC muestra una tendencia alcista significativa. Especialmente los datos a corto plazo han tocado varias veces el rango positivo.

Largo plazo (ATM 60-180): La línea morada (ATM 180) y la línea verde (ATM 90) han tenido muy poca volatilidad durante todo el periodo de observación, manteniéndose siempre en el rango negativo. La continua negatividad del sesgo a largo plazo indica que las instituciones de fondos a largo plazo tienen una sólida preferencia bajista hacia el entorno de liquidez general de 2026 (presión de aumento de tasas del banco central japonés). La protección con opciones de venta a largo plazo sigue siendo una configuración rígida para los inversores institucionales; esta estructura de sesgo negativo es una manifestación directa de las expectativas actuales de contracción macroeconómica.

BTCÐ

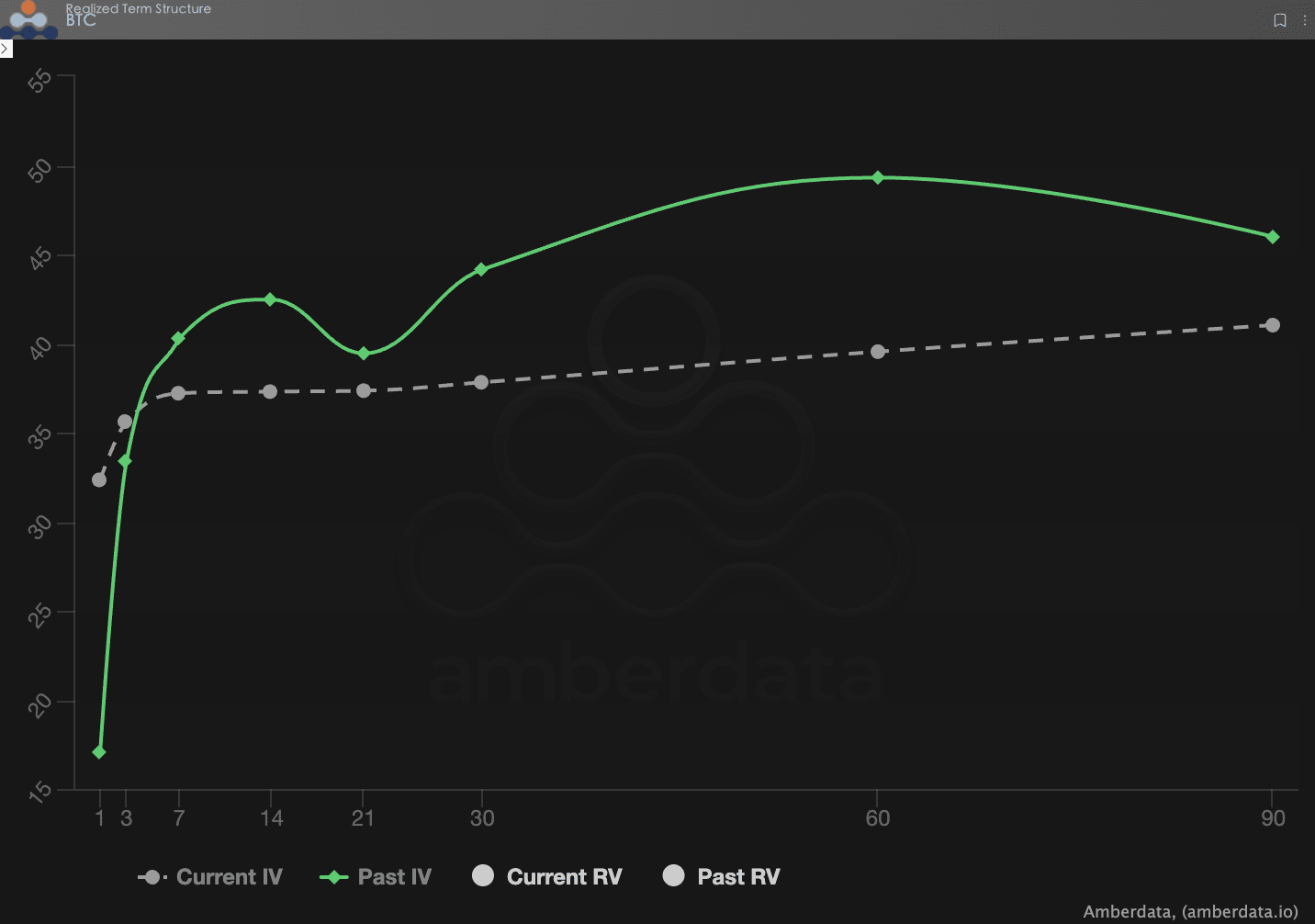

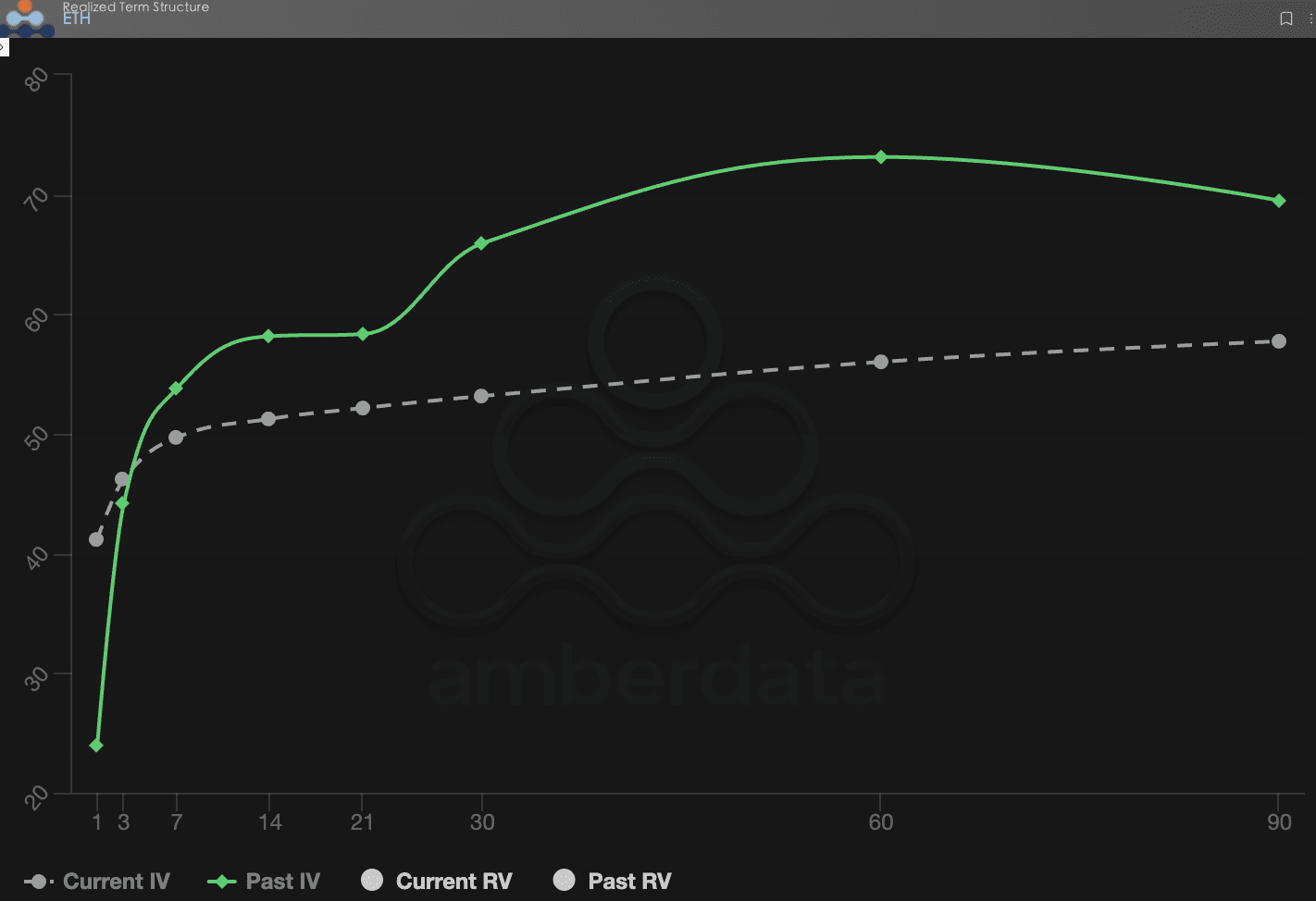

Estructura temporal (Term Structure): la regresión de la IV y la reconstrucción del Contango.

Estructura temporal (Term Structure) muestra la distribución de la volatilidad implícita (IV) para diferentes plazos de vencimiento.

IV pasada (上周): la línea sólida verde muestra un notable aumento entre 7d y 30d, reflejando la alta tensión del mercado ante los resultados de la primera revisión de la (CLARITY法案) la semana pasada.

IV actual (本周): la línea discontinua gris se ha suavizado y su centro ha bajado. Esto indica que, a medida que la revisión del 15 de enero se ha estancado temporalmente, el "pánico instantáneo" del mercado ha sido digerido. Aunque existen riesgos potenciales como la fecha de decisión del 20 de enero, el mercado actualmente tiende a pensar que estos eventos no provocarán una volatilidad catastrófica a corto plazo.

BTCÐ

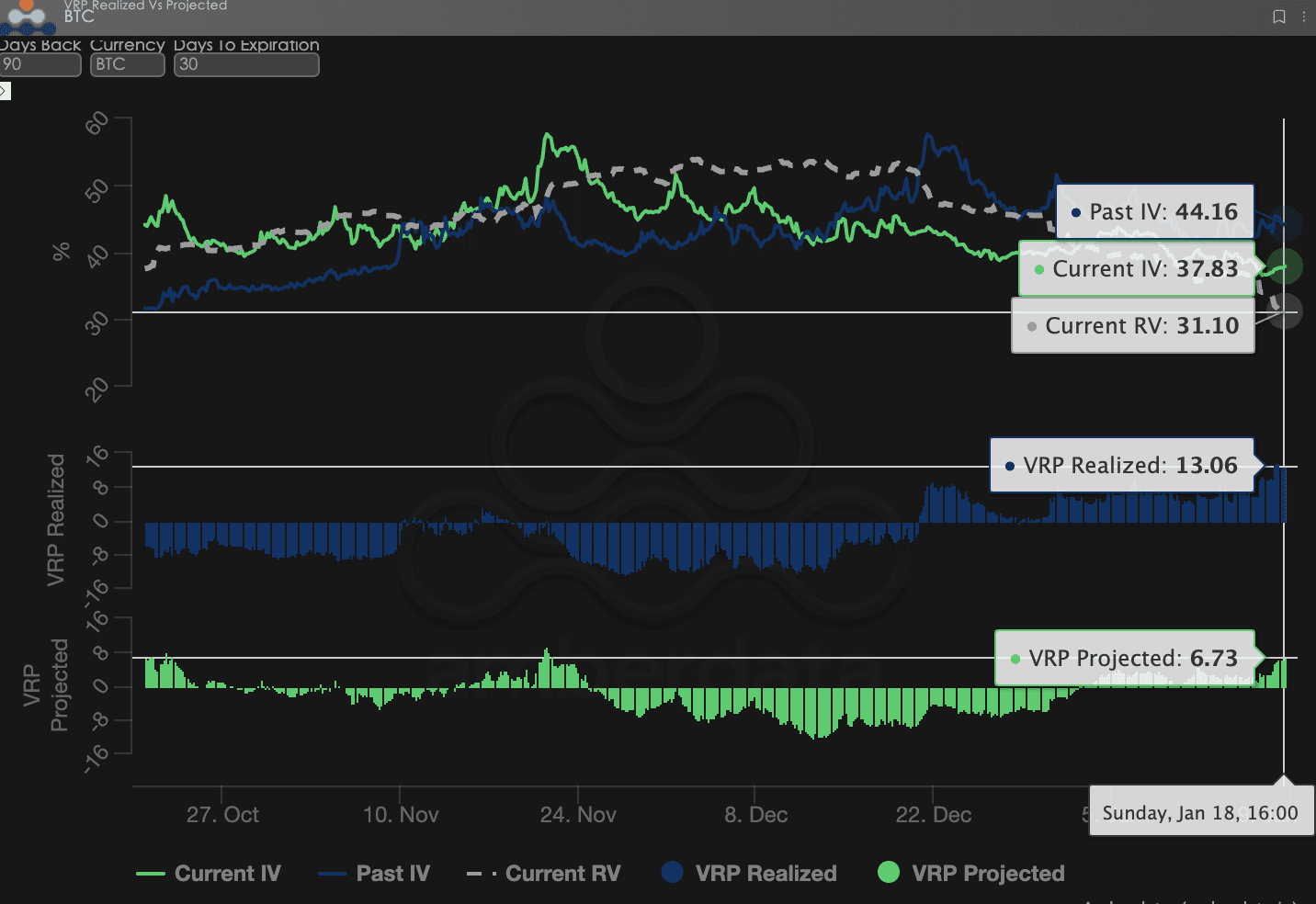

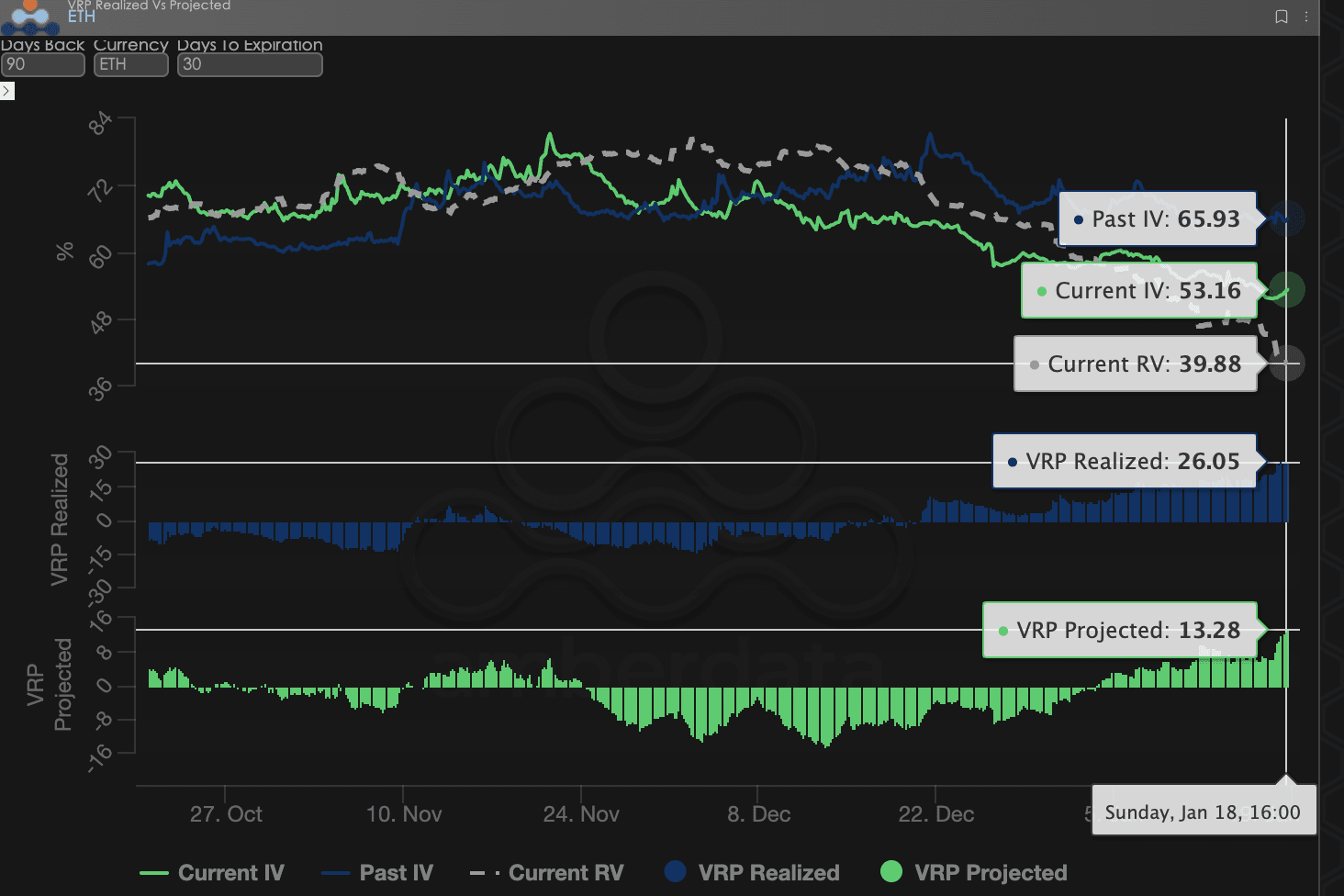

Prima de riesgo de volatilidad (VRP): el "margen de seguridad" de los vendedores sigue ampliándose.

VRP (prima de riesgo de volatilidad = volatilidad implícita IV - volatilidad realizada RV) es un indicador importante para medir si la fijación de precios de opciones es razonable. Actualmente, el mercado se encuentra en un periodo de corrección.

Desempeño numérico: esta semana, el VRP Realizado y el VRP Proyectado se mantienen en el intervalo positivo, y el valor del VRP Realizado es significativamente mayor que el del VRP Proyectado.

Análisis profundo:

Este diferencial refleja un hecho extremadamente importante: el mercado está pagando altas primas por la turbulencia imaginaria. Ya sea el juego de la ley (CLARITY法案), la decisión arancelaria del Tribunal Supremo de EE. UU., o la intervención de Trump en la Reserva Federal, estos ruidos macroeconómicos han elevado la IV (volatilidad implícita). Sin embargo, dado que estos eventos no han provocado movimientos bruscos de precios a nivel físico, la RV (volatilidad realizada) se mantiene baja.

Para los vendedores, esta semana es un periodo de cosecha. La IV es significativamente superior a la RV, lo que proporciona un excelente espacio para arbitraje; las fluctuaciones en el sentimiento del mercado ofrecen retrocesos en las primas, pero no se han alcanzado los precios de ejercicio, lo que permite a la estrategia de los vendedores seguir obteniendo rendimientos excesivos.

BTCÐ

Datos de opciones: el "tercer ojo" de los comerciantes y el poder de precios multidimensional.

En el complejo entorno macroeconómico de 2026, la simple tendencia de precios (Precio Spot) a menudo es rezagada, mientras que los datos de opciones son el "tercer ojo" de los comerciantes, capaces de ver más allá de la superficie y encontrar los verdaderos límites defensivos del capital.

Para diferentes estilos de negociación, las dimensiones de datos observadas deben diferir significativamente:

Comerciantes de corto plazo/día (Gamma Scalpers): deben monitorear de cerca la distribución de Gamma Exposure (GEX) de 1-3 dte. Como durante la volatilidad de la ley del 15 de enero, los precios de ejercicio concentrados de GEX constituyeron un fuerte soporte y presión física, ayudando a los fondos de corto plazo a retirarse con precisión antes del agotamiento de la liquidez.

Comerciantes de tendencia/onda (Swing Traders): deben centrarse en el Skew de 25 Delta y el VRP proyectado. Cuando el Skew se mantiene en un valor negativo extremadamente bajo mientras el VRP se mantiene alto, a menudo indica un exceso de pánico en el mercado, lo que es una señal típica de "compras contrarias".

Instituciones/protectores a largo plazo (Hedgers): necesitan penetrar en la estructura temporal para observar los cambios en el Vega de largo plazo. Al comparar la IV actual con la desviación de la media de 90 días, se puede juzgar si el "seguro" actual es demasiado caro, y así decidir si comprar opciones de venta directamente o construir estrategias de combinación más complejas.

Los datos de opciones ofrecen una doble dimensión de "probabilidad" y "costo". Para ayudar a los inversores a capturar mejor estas oportunidades asimétricas, el estudio de opciones Sober ahora ofrece el servicio de "seguimiento de datos de opciones personalizadas", proporcionando un profundo perfil adaptado a su posición específica y preferencia de riesgo; bienvenidos a consultar en privado.

Tres, recomendaciones de estrategias de opciones: estrategia de collar para asegurar riesgos a la baja.

Dado que el ruido macroeconómico es denso a principios de 2026, aunque actualmente la prima del vendedor es abundante, considerando la liquidez del yen (Carry Trade) y el riesgo de salto que podría traer el caso arancelario de EE. UU., no recomendamos una estrategia de venta descubierta pura.

Por lo tanto, recomendamos utilizar Collar (estrategia de collar). Esta estrategia no solo puede utilizar la venta de primas por volatilidad implícita para cubrir costos, sino que también establece un stop físico para los riesgos de inicios de 2026, siendo la configuración defensiva más rentable en la actualidad.

Estructura de la estrategia (tomando BTC como ejemplo):

Mantener el spot (Long Spot): supongamos que posees BTC spot.

Comprar opciones de venta (Long Put): compra un Put OTM con DTE de 30 días, Delta -0.25.

Objetivo: establecer un nivel de stop físico para cubrir el riesgo de cola izquierda ante la posible decisión desfavorable del 14 de enero y el potencial aumento de tasas del banco central japonés que podría causar un colapso de liquidez.

Vender opciones de compra (Short Call): vende un Call OTM con DTE de 30 días, Delta 0.20.

Objetivo: aprovechar la recuperación de la volatilidad implícita en el lado de las llamadas dada la actual corrección del Skew a corto plazo, y cobrar la prima.

Ventajas estratégicas:

Coste-Neutro (零成本化): el flujo de primas de la venta de opciones de compra puede compensar la mayor parte del gasto en primas de la compra de opciones de venta, creando así una posición protectora de bajo costo o incluso sin costo.

Gestión de riesgos de griegos: esta estrategia reduce efectivamente la exposición total Delta de la cuenta, mientras que la opción de venta corta compensa la disminución negativa Theta de la opción de venta larga. Además, esta posición es menos sensible al Vega, lo que puede resistir efectivamente la posible caída brusca de la volatilidad implícita (Vol Crush) después de la fecha de decisión.

Límite de riesgo: la estrategia renuncia a los altos rendimientos de las primas en caso de un fallo favorable, pero en el contexto de la incertidumbre geopolítica y la contracción de liquidez en 2026, esta defensa sólida es la opción óptima para la organización. Si la (CLARITY法案) se aprueba por encima de las expectativas, el aumento del spot puede ser cubierto hasta el precio de ejercicio de la opción de compra; si ocurre un "cisne negro", la opción de venta cerrará efectivamente el riesgo a la baja. Esto se alinea con nuestra lógica central para 2026 de "proteger el capital y crear flujo de efectivo".

Cuatro, aviso legal.

Este informe se basa en datos de mercado públicos y modelos teóricos de opciones, con el fin de proporcionar a los inversores información de mercado y perspectivas de análisis profesional; todo el contenido es solo para referencia y comunicación, no constituye ninguna forma de consejo de inversión. El comercio de criptomonedas y opciones tiene una alta volatilidad y riesgo, lo que puede llevar a la pérdida total del capital. Antes de adoptar cualquier estrategia de negociación, los inversores deben comprender plenamente las características de los productos de opciones, sus atributos de riesgo y su propia capacidad de asumir riesgos, y debe consultar a un asesor financiero profesional. Los analistas de este informe no son responsables de ninguna pérdida directa o indirecta derivada del uso del contenido de este informe. El rendimiento del mercado en el pasado no predice resultados futuros; decida racionalmente.

Producción conjunta: estudio de opciones Sober × Derive.XYZ