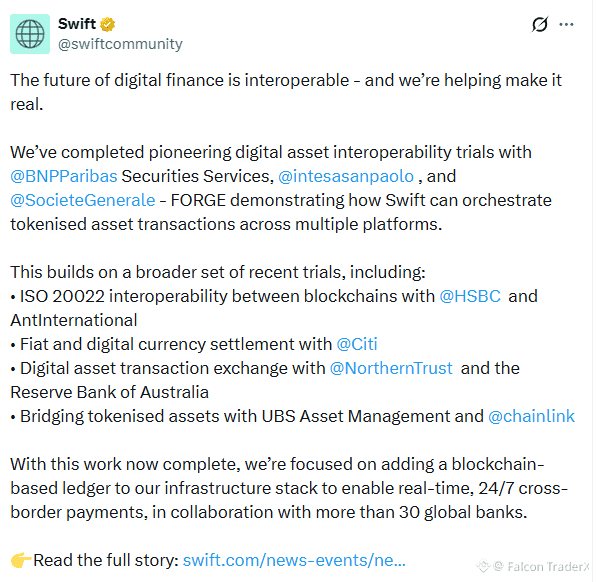

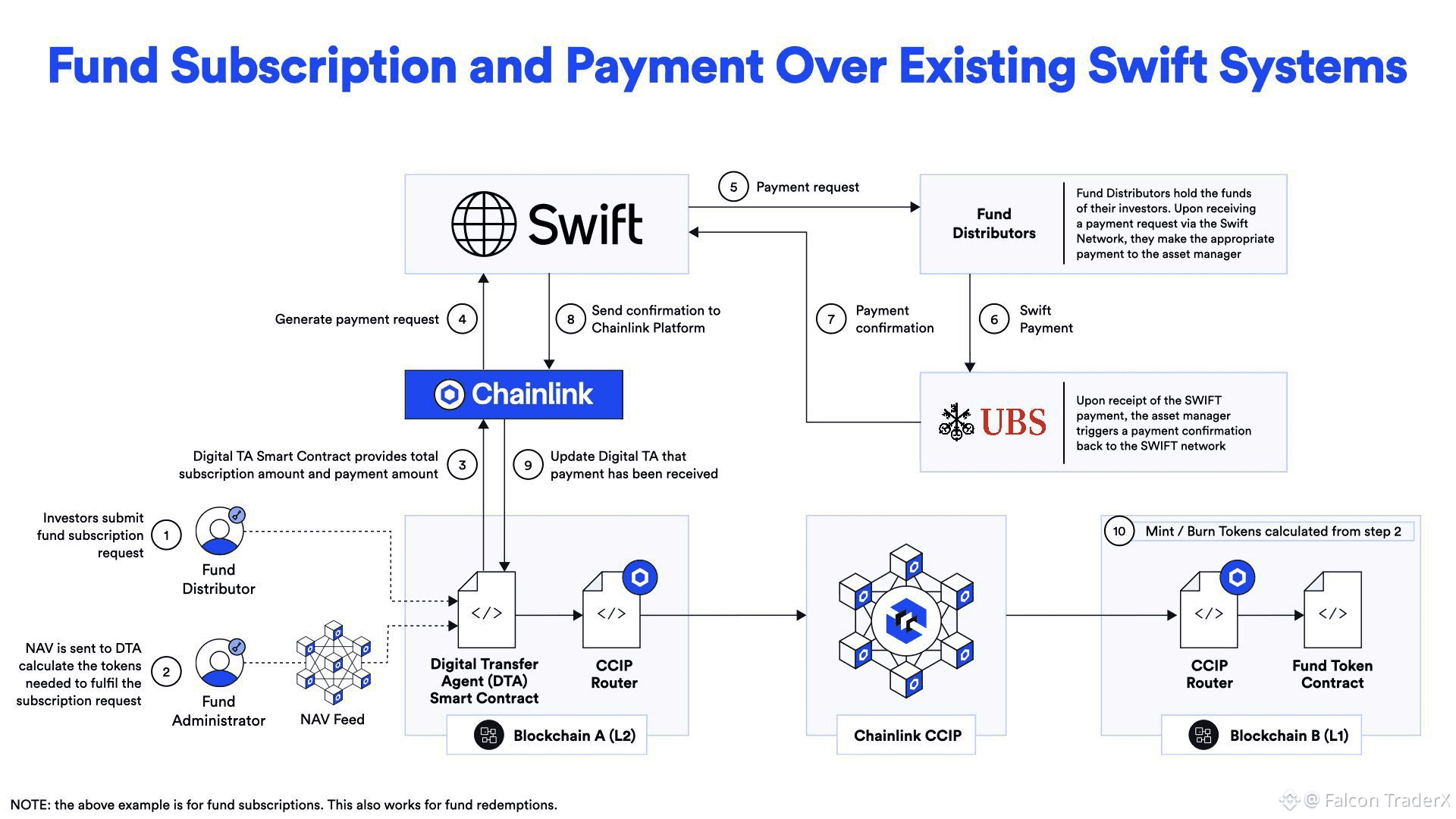

1· SWIFT sigue siendo la capa de mensajería y orquestador entre las finanzas tradicionales y la cadena de bloques.

· En el ejemplo que compartiste, SWIFT aún se utiliza para enviar solicitudes de pago y confirmaciones entre distribuidores de fondos y administradores de activos, mientras que la acuñación/quema de tokens ocurre en la cadena a través de Chainlink CCIP.

· Esto significa que SWIFT está uniendo sistemas heredados con la cadena de bloques, no siendo reemplazado por $XRP o las capas de liquidación nativas de XLM.

---

2. $XRP y #XLM diseñados como rieles de liquidación alternativos

Ambos fueron construidos para competir con o reemplazar el modelo de banca corresponsal lento y de varios días de SWIFT al ofrecer:

· Liquidación casi instantánea

· Costos más bajos

· Transferencia directa de activos sin intermediarios

Pero ahora, SWIFT está adoptando la interoperabilidad de blockchain, lo que podría reducir la urgencia para que los bancos migren a nuevas infraestructuras como RippleNet (XRP) o Stellar (XLM).

---

3. Donde XRP y XLM aún tienen potencial

· Corredores de nicho: Donde SWIFT no es eficiente o donde la infraestructura bancaria local es débil.

· Interoperabilidad de CBDC y stablecoins: Tanto XRP como XLM se están posicionando como puentes entre monedas digitales.

· Mercados emergentes y remesas: Donde el costo y la velocidad importan más que la integración con los sistemas legados de SWIFT.

· Si la integración blockchain de SWIFT sigue siendo lenta o costosa, las alternativas podrían seguir ganando terreno.

---

4. La verdadera amenaza para XRP y XLM

No es solo SWIFT; es el auge de redes de interoperabilidad blockchain institucional como:

· Chainlink CCIP (utilizado en la prueba compartida)

· Polygon Supernets, Avalanche Subnets, etc.

· Libros de contabilidad privados/autorizados por grandes bancos

Estos permiten que las finanzas tradicionales utilicen blockchain sin necesidad de un activo criptográfico público para la liquidación.

---

5. Conclusión

La adopción de la liquidación blockchain por parte de SWIFT no mata a XRP ni a XLM, pero sí:

· Reducir su ventaja de primer movimiento en la adopción bancaria

· Mostrar que los bancos prefieren evolucionar la infraestructura existente en lugar de migrar a nuevas infraestructuras

· Impulsar a XRP y XLM a centrarse en casos de uso más allá de competir con SWIFT; como CBDCs, micropagos, puentes DeFi y finanzas de mercados emergentes

---

Pensamiento final:

El futuro de los pagos probablemente será multi-raíl; SWIFT coexistirá con redes blockchain, CBDCs y tal vez incluso raíl criptográfico público como XRP y XLM en ciertos corredores.

Pero por ahora, el movimiento de SWIFT hacia la tokenización muestra que la interoperabilidad, no el reemplazo, es el camino de menor resistencia para las finanzas tradicionales.