Los mercados globales han oscilado bruscamente esta semana a medida que los puntos de tensión geopolítica impulsaron la revalorización del riesgo, como la estrategia de tarifas de Trump sobre Groenlandia en Davos y la retirada abrupta tras un acuerdo de ‘marco’. CMC Research considera que los riesgos macro actuales son los siguientes:

La fijación de precios de activos cruzados a lo largo de esta semana señala un cambio renovado hacia una posición defensiva, consistente con un choque macro en lugar de movimientos idiosincráticos de activos. VIX, oro y tasas están haciendo más trabajo que las acciones.

El movimiento no es desordenado, pero está coordinado: los mercados están reevaluando el riesgo de políticas, la incertidumbre geopolítica y la sensibilidad a la duración simultáneamente.

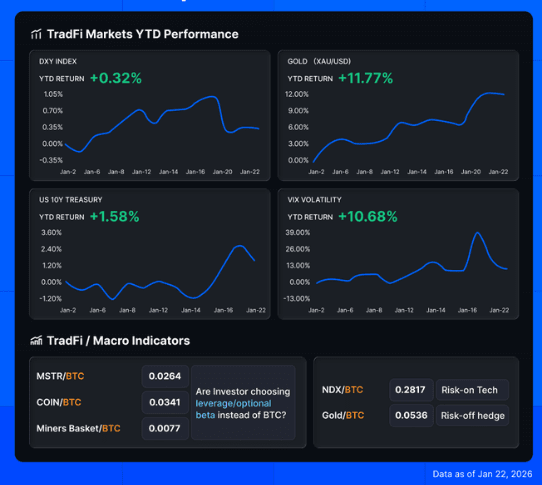

Las tasas y la volatilidad lideran la señal

Oro (+11.77% YTD) y VIX (+10.68% YTD), subrayando la demanda de protección en lugar de exposición al crecimiento.

Los rendimientos de EE. UU. a 10 años (+1.58% YTD) apuntan a un renovado enfoque en tasas y prima de término, no a una huida hacia los bonos. Esto es consistente con la incertidumbre política en lugar de una cobertura contra recesión.

DXY está efectivamente plano (+0.32% YTD), sugiriendo que esto no es un clásico riesgo a la baja liderado por el USD. En cambio, el estrés está surgiendo de las tasas y los canales geopolíticos en lugar del estrés de financiación en divisas.

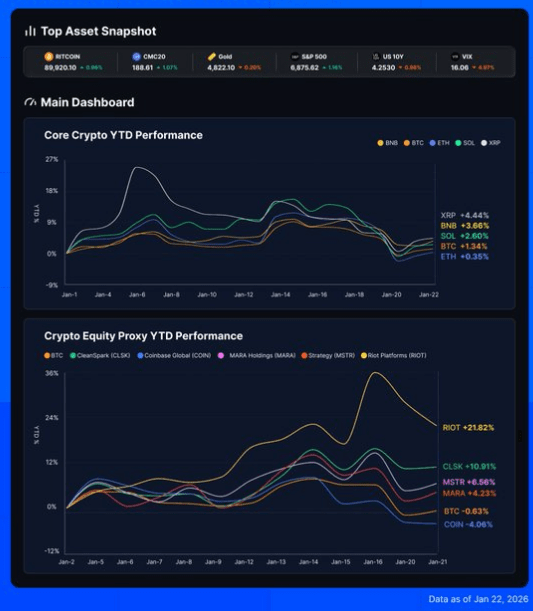

Cripto: Macro de Alto Beta, No una Cobertura

Los activos criptográficos centrales muestran un rendimiento YTD atenuado y desigual:

BTC ~ plano a ligeramente negativo

ETH marginalmente positivo

SOL/XRP superan pero siguen siendo volátiles

Esta dispersión refleja la selección beta, no las entradas amplias de criptomonedas.

Bitcoin se está negociando menos como una cobertura y más como un activo macro de alto beta, respondiendo directamente a: Volatilidad de tasas, titulares geopolíticos y sentimiento de riesgo de activos cruzados

El bajo rendimiento de BTC en relación con el oro y la volatilidad refuerza que la cripto sigue siendo reactiva en lugar de defensiva en el régimen actual.

Japón como un catalizador global de volatilidad

La reevaluación en los rendimientos de los bonos del gobierno japonés ha reintroducido a Japón como un mecanismo de transmisión global para la volatilidad.

Los mayores rendimientos de JGB obligan a los inversores globales a reevaluar la exposición a la duración transfronteriza, sus estrategias financiadas en yenes y su relativa atractivo de la renta fija global

En un mercado ya sensible a errores de política, el movimiento de Japón está amplificando la prima de riesgo global en lugar de permanecer como un evento local.

La geopolítica vuelve a entrar en el modelo de precios

La retórica renovada de aranceles entre EE. UU. y Europa y la mayor incertidumbre geopolítica están elevando la probabilidad de condiciones financieras más estrictas en el margen.

Los mercados están descontando no solo el riesgo de los titulares, sino la posibilidad de que la retórica se endurezca en políticas, pesando sobre la confianza, las expectativas comerciales y las suposiciones de crecimiento futuro.

Conclusión

Los mercados están reevaluando el riesgo de políticas, la volatilidad de tasas y la geopolítica, no el colapso del crecimiento.

Japón ha resurgido como un desencadenante global de volatilidad creíble.

Bitcoin no se está tratando como un refugio seguro; se está negociando claramente dentro del complejo de riesgo macroeconómico.

Hasta que surja una dirección política más clara sobre tasas, comercio y geopolítica: las criptomonedas y los activos de riesgo probablemente seguirán impulsados por los titulares y sin dirección, con la volatilidad superando la convicción.