Durante la mayor parte de su historia, Bitcoin vivió fuera de la imaginación regulatoria de los bancos centrales. Se le trató como una curiosidad especulativa, desconectada de la infraestructura de las finanzas tradicionales. Esa separación ahora se está desmoronando.

La Reserva Federal de EE. UU. está considerando si los choques de precios de Bitcoin deberían incluirse en su marco de pruebas de estrés bancarias de 2026. Si se adopta, esto marcaría un cambio estructural en cómo los reguladores ven los activos digitales. Bitcoin ya no sería una variable marginal. Se convertiría en un factor de riesgo macro-financiero explícito.

Ese cambio importa mucho más de lo que puede parecer a primera vista.

Por qué la Fed está pensando en Bitcoin

Las pruebas de estrés existen para responder una pregunta: ¿pueden los grandes bancos sobrevivir a choques extremos pero plausibles sin colapsar o necesitar rescates?

Tradicionalmente, esos choques incluyen recesiones profundas, colapsos del mercado de valores, caídas en los precios de la vivienda y defaults crediticios. Cripto nunca apareció porque los bancos tenían poca exposición directa.

Eso ya no es cierto.

Los bancos hoy están involucrados con Bitcoin y cripto a través de múltiples canales: • Servicios de custodia para ETFs e instituciones

• Corretaje principal para firmas de comercio cripto

• Préstamos contra colaterales cripto

• Exposición a mercados y derivados

• Exposición al balance de clientes a través de productos estructurados

Incluso si un banco no “posee Bitcoin”, aún puede enfrentar pérdidas de segundo orden cuando Bitcoin colapsa y las contrapartes fallan.

Desde una perspectiva regulatoria, ignorar una clase de activos volátiles que ahora está entrelazada con las finanzas institucionales es cada vez más difícil de justificar.

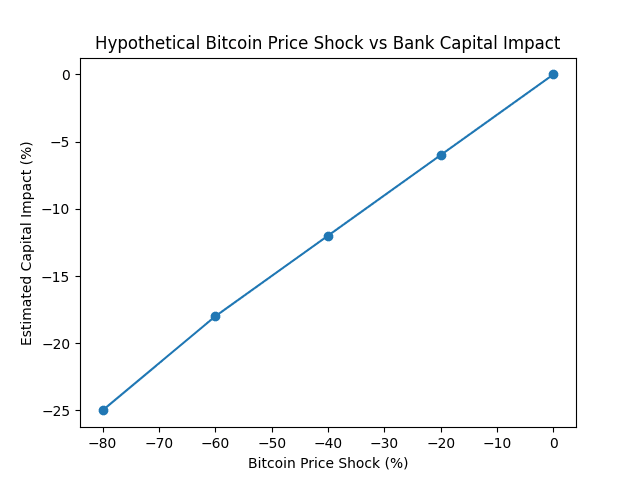

Lo que realmente significa “Choques de precios de Bitcoin”

Si Bitcoin se añade a las pruebas de estrés de 2026, la Fed probablemente modelaría escenarios extremos de caída como: • Retrocesos de BTC del 50% al 80%

• Evaporación rápida de liquidez en los mercados de cripto

• Fallos de contrapartes entre firmas expuestas a cripto

• Las cascadas de llamadas de margen y el deterioro de colaterales

Los bancos entonces estarían obligados a mostrar cómo esos choques fluyen a través de: • Pérdidas comerciales

• Defaults de contrapartes

• Ratios de capital

• Reservas de liquidez

Si las pérdidas superan los umbrales regulatorios, los bancos podrían verse obligados a: • Mantener más capital

• Reducir la exposición a cripto

• Salir de ciertas actividades vinculadas a cripto

Eso no sería un cambio simbólico. Sería un cambio en el balance.

Por qué esto es una validación silenciosa de la importancia de Bitcoin

Irónicamente, incluir Bitcoin en las pruebas de estrés no es bajista desde una perspectiva a largo plazo. Es lo contrario.

Significa que Bitcoin ahora es lo suficientemente grande y conectado como para importar en los modelos de riesgo sistémico.

Los bancos centrales no modelan activos irrelevantes.

Una vez que Bitcoin se convierte en una variable de estrés formal: • Los reguladores la reconocen implícitamente como una parte permanente del sistema financiero

• La exposición institucional se vuelve más estandarizada y transparente

• La gestión de riesgos en torno a cripto se vuelve más profesionalizada

Eso empuja a Bitcoin más allá de la categoría de “juguete especulativo” y más profundamente en la categoría de “activo macro”.

El ángulo de riesgo de capital para los bancos

Para los bancos, este desarrollo no es cómodo.

Los retrocesos históricos de Bitcoin son brutales. Colapsos del 70% no son raros. Son normales.

Si la exposición cripto de un banco afecta significativamente su ratio de capital bajo un modelo de colapso de BTC, los reguladores responderán de manera conservadora. Eso significa: • Requisitos de capital más altos

• Límites de exposición más estrictos

• Pesos de riesgo interno más altos

En términos sencillos: cripto se vuelve más caro para que los bancos lo toquen.

Eso podría desacelerar la expansión institucional a corto plazo en cripto. Pero también filtra a los jugadores débiles y el apalancamiento imprudente. Lo que queda es una capa financiera más duradera en torno a Bitcoin.

La señal más grande que los inversores deberían notar

La verdadera historia no trata sobre las pruebas de estrés en sí.

Se trata de lo que implican.

Bitcoin se está graduando silenciosamente de ser un forastero especulativo a ser un componente modelado de las finanzas sistémicas.

Esa transición sigue un camino familiar:

1. Especulación minorista temprana

2. Comercio y custodia institucional

3. Derivados y ETFs

4. Modelado regulatorio

5. Integración de balances

Bitcoin ahora está entrando en la etapa cuatro.

Eso no significa que el precio subirá directamente. Significa que la futura volatilidad de Bitcoin chocará cada vez más con la infraestructura financiera tradicional. Y esa colisión es exactamente lo que fuerza una integración más profunda.

Conclusión final

Si la Fed incluye los choques de precios de Bitcoin en sus pruebas de estrés de 2026, será una de las señales más claras hasta ahora de que Bitcoin ha cruzado un umbral estructural.

Los bancos se quejarán. Las reglas de capital se endurecerán. El crecimiento de la exposición puede desacelerarse temporalmente.

Pero la consecuencia a largo plazo es ineludible.

Bitcoin se está volviendo demasiado grande, demasiado líquido y demasiado interconectado para ser ignorado.