Producción conjunta de Sober opciones estudio × Derive.XYZ

Escrito por el analista Jenna del estudio de opciones Sober @Jenna_w5

Uno, panorámica macroeconómica: la tormenta TACO, el colapso de la deuda japonesa y la descoordinación de la lógica de refugio

A finales de enero de 2026, los mercados financieros globales están experimentando una prueba de liquidez extremadamente rara y multidimensional. A diferencia de las lógicas de precios impulsadas por datos de inflación o recesión únicos en el pasado, el entorno macroeconómico actual muestra una fragilidad sin precedentes. Esta incertidumbre no proviene de la alternancia de ciclos tradicionales, sino de un 'cambio de paradigma' provocado por la instrumentalización geopolítica y la militarización del capital.

1.1 TACO风波再现:当关税异化为地缘政治的“赎金”

近期最令市场屏息的莫过于格陵兰岛的主权风波。特朗普政府将关税这一原本用于贸易调节的工具,异化为索要领土主权的“购岛赎金”。这一举动彻底打破了二战以来国际秩序的边界,德意志银行(Deutsche Bank)对此发出严厉示警:事态正加速演变为“Capital Weaponization”(资本的武器化)。

作为美国最大的海外“债主”,欧洲手握约8万亿美元的资产筹码。面对这种将主权与贸易挂钩的极端要挟,欧洲内部开始重新评估其防御边界。若欧盟启动Anti-Coercion Instrument (ACI,反胁迫工具),通过切断资本流动、对美资实施结构性反制,将直接重创美国长期依赖外部赤字来维持的财政与增长。这种博弈已脱离了商品贸易的范畴,延伸至全球投资规则与资本定价的深层领域。

尽管随后特朗普通过社交媒体开启了所谓的“TACO”模式(即通过安抚性言论强行逆转市场抛售),试图进入一种脆弱的情绪修复期,但这种基于个体意志的“准政策”波动,已让全球风险溢价(Risk Premium)难以回归常态。

1.2 日债崩盘:全球定价锚点的“特拉斯时刻”

在太平洋的另一端,全球最大的债券市场之一——日本国债市场,正经历着其历史上最黑暗的时刻。日本首相高市早苗坚持的极端宽松政策,与近期惨淡的债市拍卖数据正面碰撞,引发了被市场称为日本版“Truss Moment”(特拉斯时刻)的集体清算。

这种动荡不仅限于日本国内。作为全球资本流动的“压舱石”,日本国债收益率的失控让全球定价锚点产生了剧烈动摇。周五日本央行的“鹰派式按兵不动”及其随后对Yield Curve Control(YCC,收益率曲线控制)的模糊讨论,非但没有平息情绪,反而引发了外汇交易台关于日元干预的剧烈波动。

1.3 股债双杀:60/40投资组合的“死亡陷阱”与期权的刚需化

在传统的资产配置逻辑中,60/40投资组合(60%股票 + 40%债券)曾被视为跨周期稳健收益的圣经。其核心逻辑在于股票与债券之间长期存在的负相关性:当股市因衰退下挫时,债券通常因避险资金涌入和降息预期而走高,从而平滑账户曲线。

然而,2026年初的市场环境打破了这一幻觉。在“格陵兰岛风波”引发的资本武器化担忧下,全球投资者面临的是通胀预期反弹与地缘政治风险的叠加。这种极端的宏观背景导致了股债相关性的再次破裂(Correlation Breakdown)——从负相关迅速转为正相关。当通胀压力迫使利率维持高位,股票的估值遭到杀跌,而日本债市的“特拉斯时刻”又让固定收益资产失去了避险锚点的功能。

这种“同涨同跌”的同步抛售,使得账户遭遇了自去年10月以来的最大单日亏损。投资者痛苦地意识到,被动持有在极端波动面前已不再是美德,而是灾难。

在当前的宏观环境下,将期权买入(Long Put)视为一种“昂贵的保险”是短视的。事实上,接受小额、计划内的对冲成本(Hedging Cost),利用期权的凸性(Convexity)去锁定下行风险,已经从“可选项”变成了生存的“唯一解”。这本质上是在用可控的Theta(时间价值)损耗,去置换不可控的系统性风险。

1.4 “数字黄金”的成色检验:为什么BTC还没涨?

面对传统的“股债双杀”,理论上资金应该涌入具备去中心化属性的“数字黄金”BTC。但现实情况是,黄金已经连续三周上涨,白银更是大幅领涨,而BTC却在压力中陷入了震荡整理。这种表现上的“错位”背后,隐藏着市场定价逻辑的深度断层。

我们将这种现象归纳为避险叙事的“二阶段理论”:

第一阶段:恐慌性避险。在风险爆发的初期(如2026年1月的当前阶段),全球资本的首选依然是那些拥有数千年信用背书、流动性厚度极大的传统实物资产。黄金、白银吸收了第一波从权益类和债权类市场流出的防御性资本。相比之下,BTC虽有“数字黄金”之名,但在大型机构的风险评估模型中,它依然具备极强的Risk-on(风险偏好)属性。在极端恐慌时,机构的第一反应是De-risking(去风险化),即削减高波动的资产仓位,BTC因此首当其冲遭遇流动性挤压。

第二阶段:货币贬值与流动性扩张担忧。历史经验显示,BTC的爆发通常出现在避险情绪的“中场休息”之后。当市场发现传统主权信用体系在应对危机时不得不再次开启扩张性政策,或者当地缘博弈演变为长期的信用违约风险时,BTC的抗通胀和主权免疫属性才会真正闪光。

当前2026年1月的市场显然还停留在第一阶段。资金在最传统、最稳定的避险工具中寻求庇护。BTC的行情往往需要数周甚至数月的滞后,它在等待风险情绪从“单纯的恐慌”向“对信用体系的深度怀疑”转化。在这一过渡期,投资者倾向于降低风险敞口,这也解释了为何BTC在当前宏观环境下依然表现得像是一个震荡的风险资产。

二、 BTC & ETH期权市场数据深度解析

结合Amberdata&Derive.XYZ提供的图表数据,本周的波动率演变,清晰地记录了市场从“常规震荡”向“极度防御”转变的心理路径。格陵兰岛地缘风波与日债“特拉斯时刻”的共振,直接改写了期权市场的定价结构。

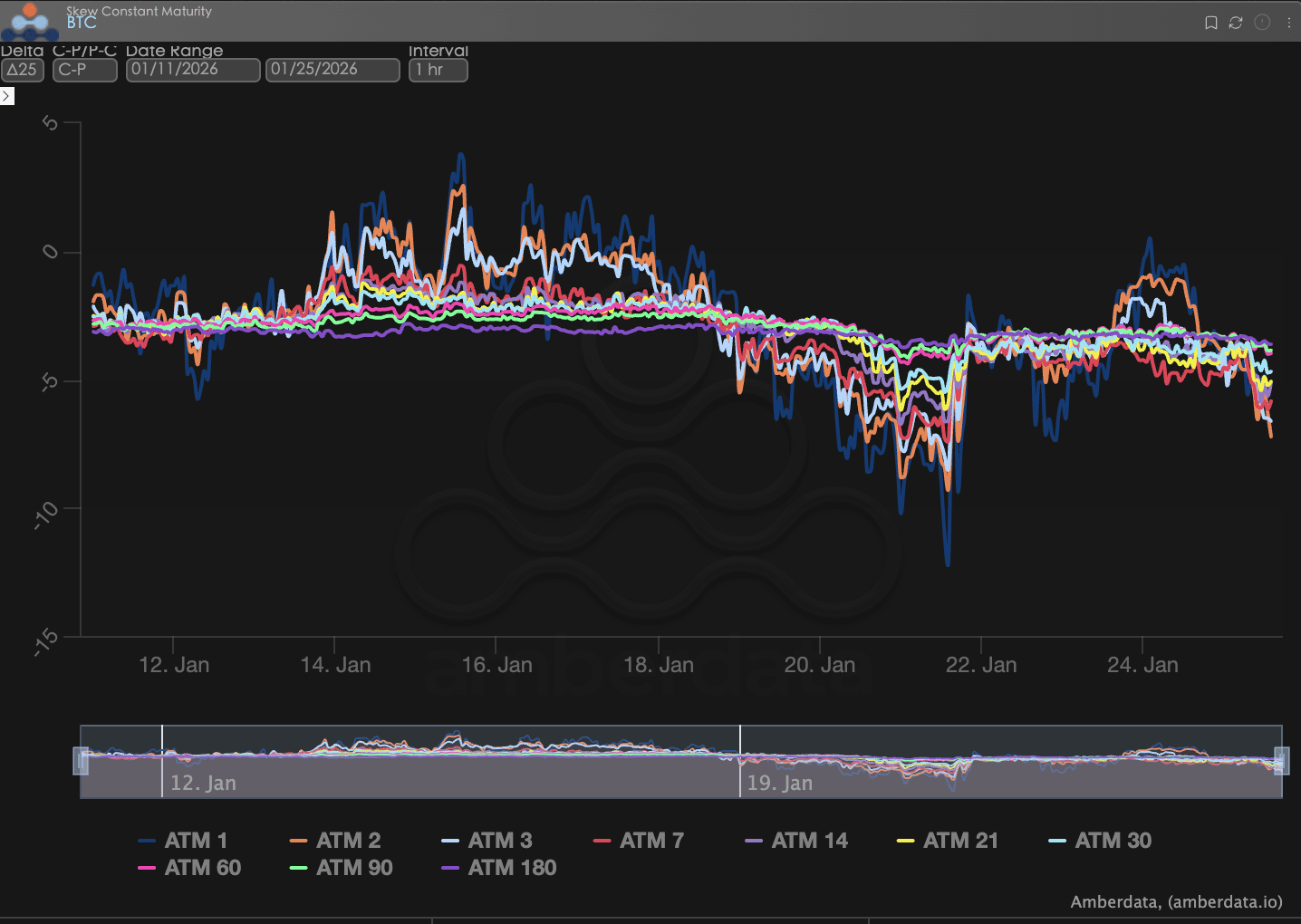

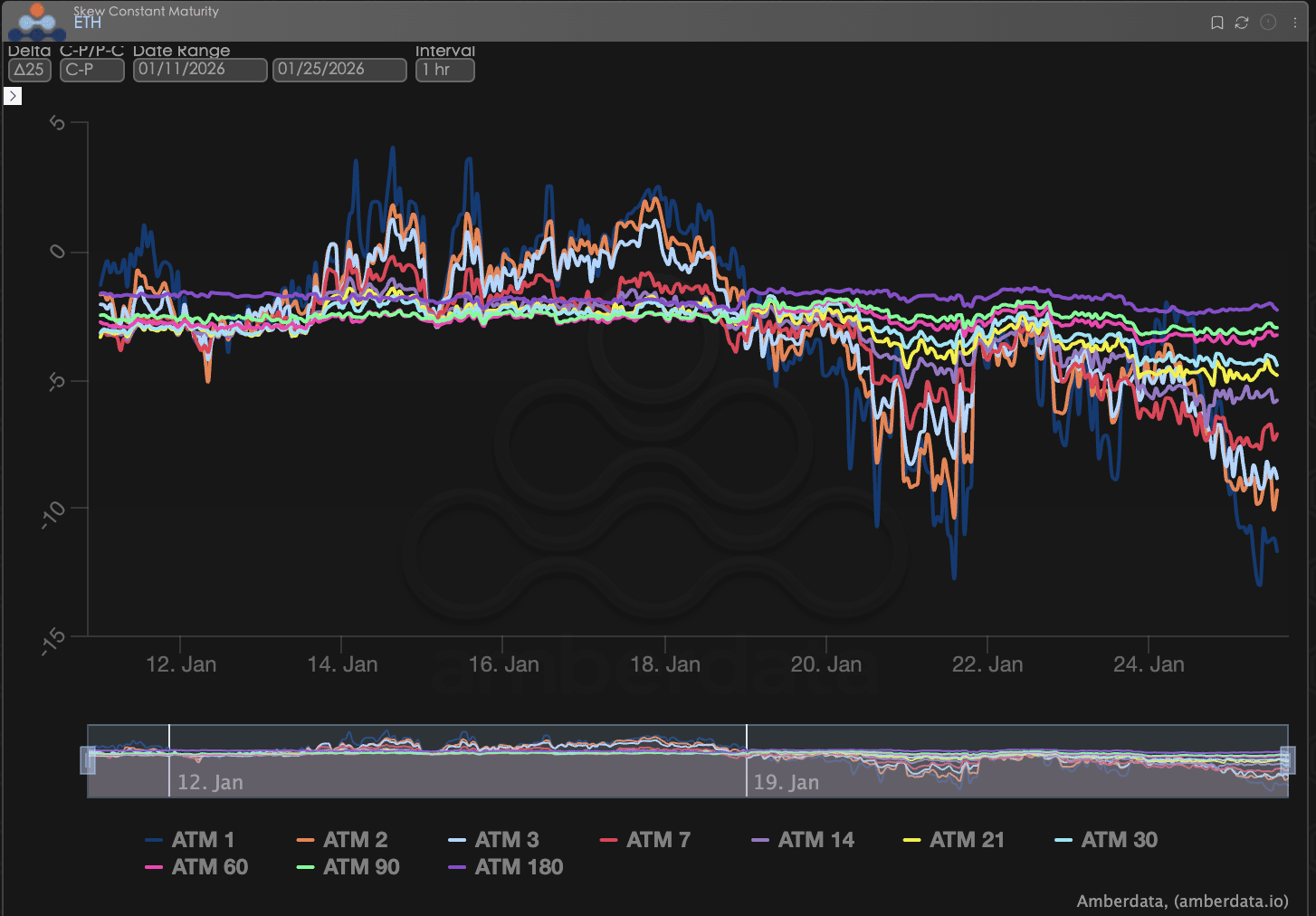

偏度(Skew):短期情绪的阴霾

通过Delta 25 Skew(看涨期权隐含波动率IV - 看跌期权IV)观察,该指标的负值幅度反映了市场对下行尾部风险的对冲需求。

Skew观察:近两日,ATM(平值)期权的Skew出现了显著下探。具体表现为近端(ATM 1、ATM 3、ATM 7)的Skew曲线斜率变得更加陡峭,这反映出对冲资金正在疯狂抢购短期看跌期权,以防御短期突发事件可能带来的波动。

深度解读:这种“近端极度恐慌、远端变化不大”的特征,说明市场正将当前的动荡视为一次“急性宏观过敏”而非长期的基本面反转。投资者并不看好接下来一周的走势,但在90-180天的长期视角上,依然维持着相对中性的定价。

BTCÐ

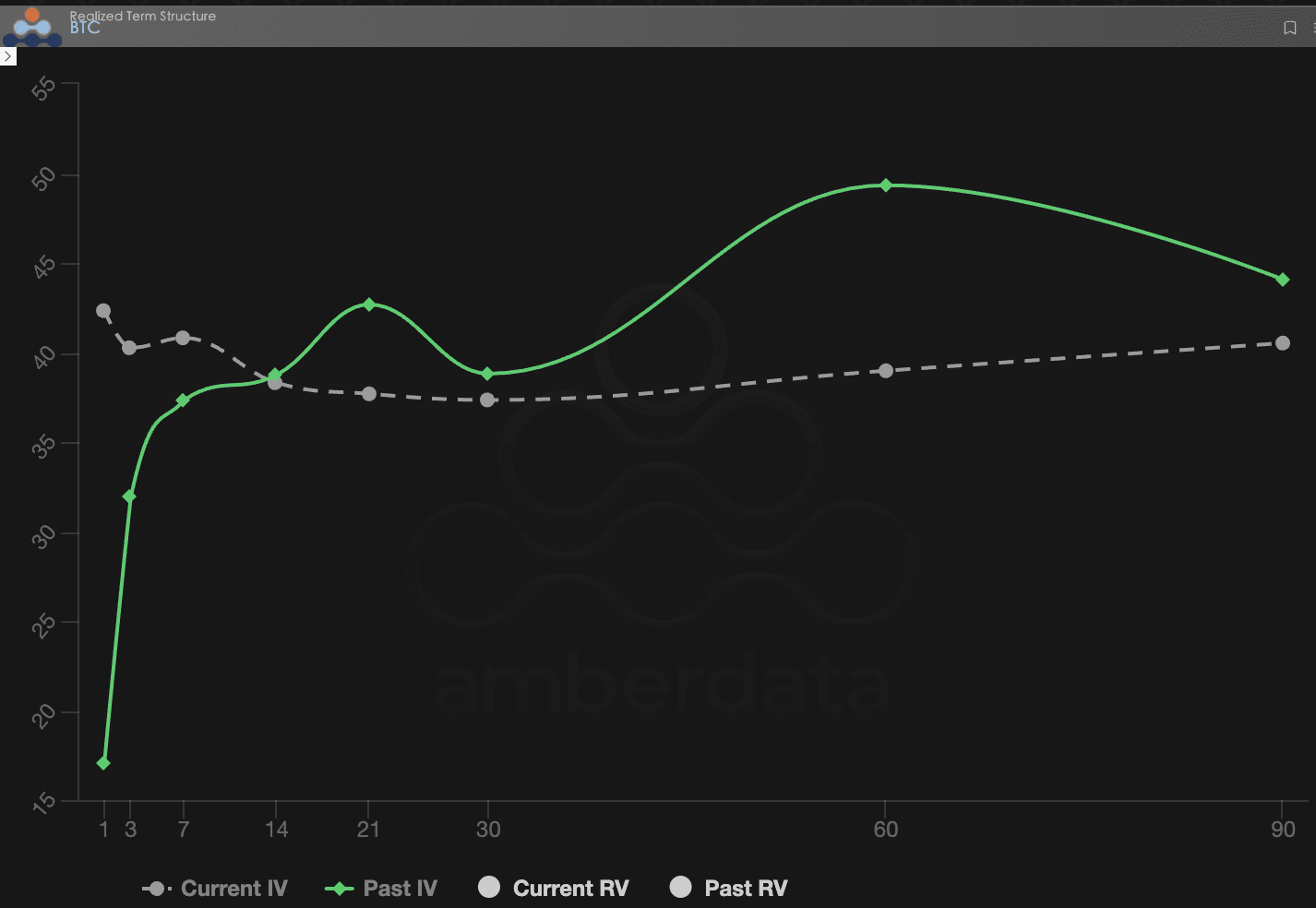

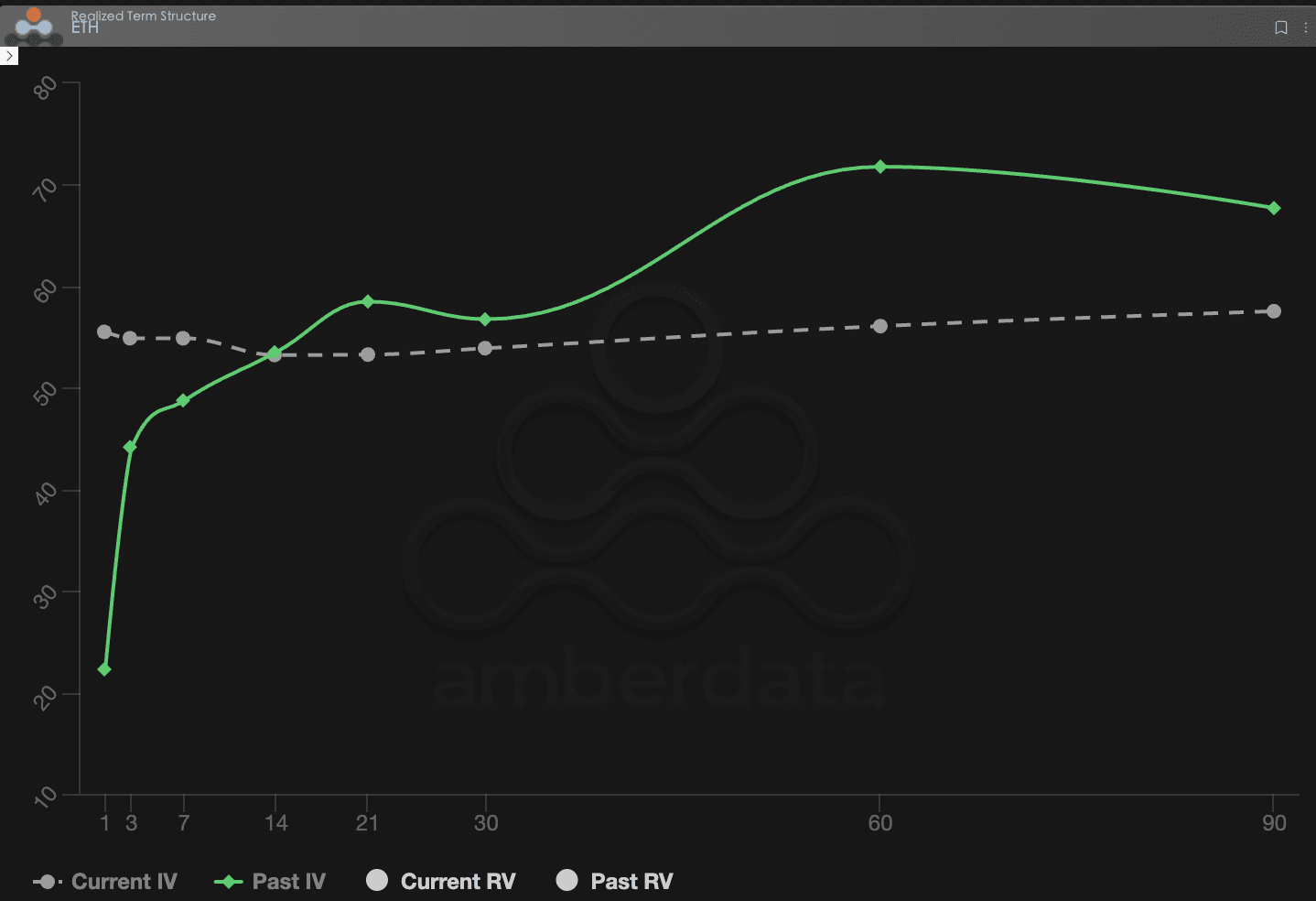

期限结构(Term Structure):从Contango到倒挂的形态

Term Structure(期限结构)展示了不同到期时间的Implied Volatility(IV)分布。

形态异动:上周的曲线还处于健康的Contango(远高近低)状态,反映出市场的常态化避险需求。但本周,Current IV曲线发生了剧烈的“左端抬升”,演变成了明显的倒挂(Backwardation)形态。

深度解读:倒挂形态意味着市场正在为“眼前的危险”支付极其昂贵的保险费。这种IV的上移并非缓慢攀升,而是跳跃式的。如果接下来宏观噪音无法平息,这种倒挂可能会维持相当长一段时间,从而抑制多头的现货买入意愿。

BTC

ETH

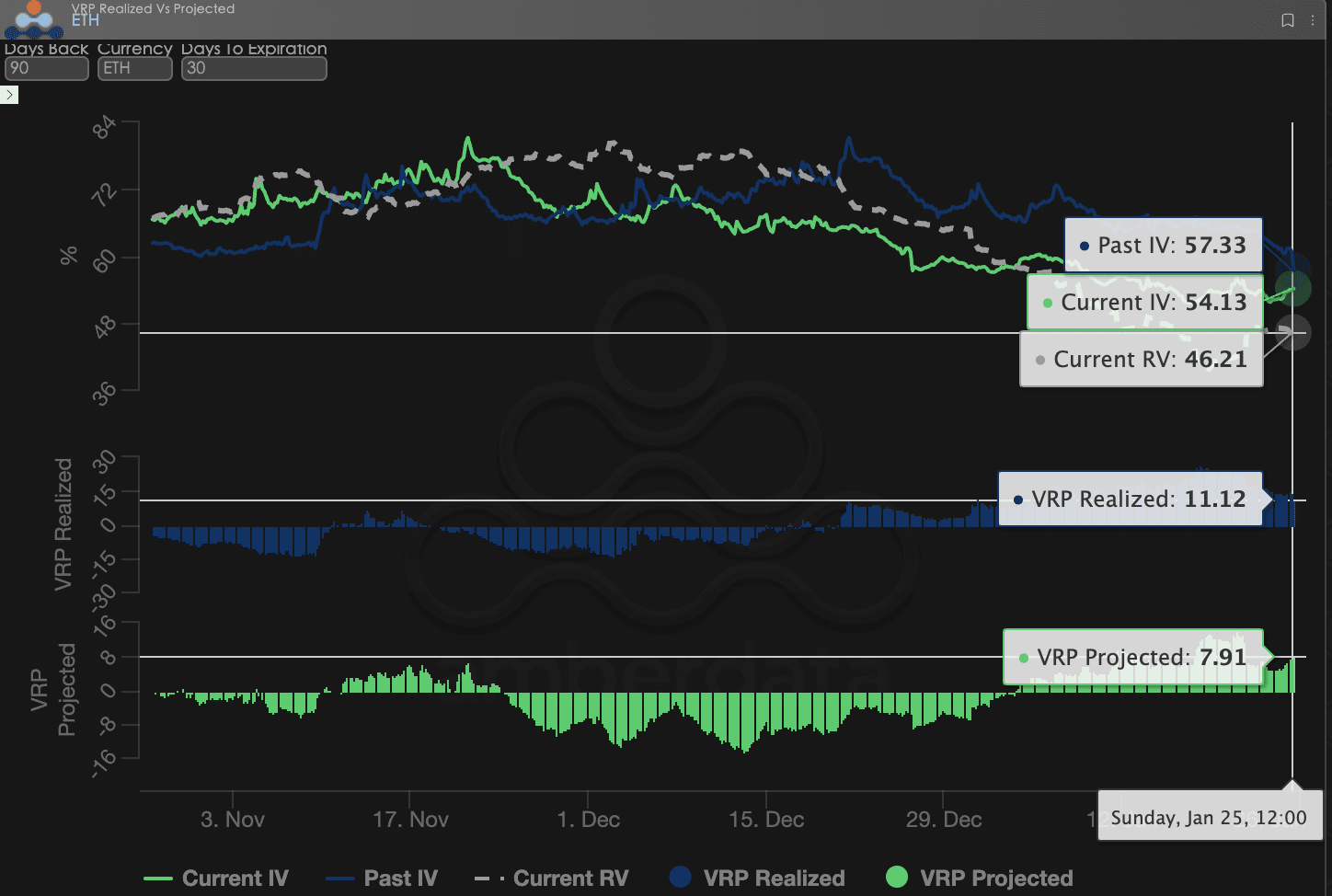

波动率风险溢价(VRP):卖方利润空间的压缩

VRP(波动率风险溢价=隐含波动率IV - 已实现波动率RV)是衡量期权定价是否合理的重要指标。当前市场正处于修正期。

动态走势:本周IV整体经历了一个剧烈的波峰。周中因格陵兰岛事件,IV瞬间拉升,虽然周末稍有回落,但整体中枢已被抬高。

VRP压缩:值得警惕的是,目前的VRP Realized(已实现溢价)和VRP Projected(预期溢价)均已跌至个位数,而在上周,这一数字还在两位数的丰厚区间。

深度解读:对于BTC,随着IV冲高回落而RV(已实现波动率)被宏观事件强行带起,卖方的安全垫正在变薄。目前的VRP水平意味着,作为期权卖方,你所承担的尾部风险与获得的权利金收益已经不成比例。ETH的利润空间相对BTC略高。

BTCÐ

期权数据:交易者的“第三只眼”与多维定价权

在复杂的2026年宏观环境中,单纯的价格走势(Spot Price)往往是滞后的,而期权数据则是交易者的“第三只眼”,能够穿透表象看到资金的真实防御边界。

针对不同交易风格,观察的数据维度应有显著区别:

短线/日内交易者(Gamma Scalpers):应重点监控1-3 dte的Gamma Exposure(GEX)分布。如在1月15日法案波动期间,GEX的集中行权价构成了极强的物理支撑与压力,能够帮助短线资金在流动性枯竭前精准撤离。

趋势/波段交易者(Swing Traders):应聚焦于25 Delta Skew与VRP Projected。如当Skew持续处于极低负值而VRP维持高位时,往往预示着市场过度恐慌,是典型的“反向抄底”信号。

机构/长线套保者(Hedgers):需穿透Term Structure观察远端Vega的变化。如通过对比Current IV与90天均值的偏离度,可以判断当前的“保险”是否过贵,从而决定是直接买入Put还是构建更复杂的组合策略。

期权数据提供了“概率”与“成本”的双重维度。为了帮助投资者更好地捕捉这些非对称机会,Sober期权工作室现提供【定制化期权数据跟踪研报】服务,针对您的特定仓位与风险偏好提供深度画像,欢迎私信咨询。

三、期权策略推荐:锁定下行风险的熊市价差策略(Bear Put Spread)

针对2026年1月这种“近端极度恐慌、远端相对冷静”的定价环境,我们不建议投资者直接买入看跌期权(Long Put),因为当前近端IV的的大幅跳空意味着“保险费”正处于阶段性高点。此时,熊市价差策略(Bear Put Spread)是最具性价比的对冲利器。

3.1 策略构造(以BTC为例)

买入看跌期权(Long Put):买入1个Delta约为-0.4左右的近月OTM Put(例如:行权价略低于现价5%-8%)。

卖出看跌期权(Short Put):同时卖出1个相同到期日、Delta约为-0.2左右的深虚值OTM Put(例如:行权价低于现价15%-20%)。

3.2 推荐逻辑:利用“波动率倒挂”进行降本增效

抵销昂贵的Theta损耗:如第二部分数据所示,目前近端期权的IV极高,这意味着期权的时间价值流失(Theta Decay)非常快。通过卖出更深虚值的Put,我们可以回收一部分权利金,从而大幅降低对冲头寸的持仓成本。

规避IV回落风险:当前VRP空间正在收窄,一旦关税裁决落地或宏观情绪平复,IV可能会出现Volatility Crush(波动率崩溃)。熊市价差通过一买一卖的组合,利用了两个行权价之间IV的相对变化,能够有效抵御Vega维度的集体回落对持仓造成的伤害。

精准保护“黑天鹅”区间:考虑到BTC作为风险资产在避险第一阶段的滞后性,该策略能为账户提供一个清晰的“安全垫”。即使发生类似于“日债踩踏”引发的系统性清算,该策略也能在锁定的价格区间内提供稳健的赔付。

3.3 实战提醒

相比于单纯持币,熊市价差在震荡阴跌行情中表现优异。如果BTC价格在2月下旬(中期选举议题发酵前)依然维持震荡,该策略的最大损失仅限于净支付的权利金。而一旦“黑天鹅”事件触发深度回调,该策略将为现货仓位提供宝贵的流动性保护。

四、免责声明

本报告基于公开市场数据及期权理论模型撰写,旨在为投资者提供市场信息与专业分析视角,所有内容仅供参考与交流,不构成任何形式的投资建议。加密货币及期权交易具有极高的波动性与风险,可能导致本金的全部损失。在采取任何交易策略前,投资者应充分理解期权产品的特性、风险属性及自身的风险承受能力,并务必咨询专业的金融顾问。本报告的分析师不对因使用本报告内容而产生的任何直接或间接损失承担责任。过往市场表现不预示未来结果,请理性决策。

联合出品:Sober期权工作室 × Derive.XYZ